Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- ABD Başkanı Donald Trump, ikinci dönemine yemin ederek resmen göreve başladı ve ilk gününde birçok kararname imzaladı. Piyasalarda enflasyonist etkiler doğurabilecek ek gümrük vergileri içinde Kanada ve Meksika'ya 1 Şubat'tan itibaren yüzde 25 vergi uygulanacağı açıklandı. Ancak Trump, daha kapsamlı tarifeler getirmekten kaçındı ve bu hamleyi gelecekte pazarlık aracı olarak kullanabileceği düşünülüyor.

- Göçmen politikalarının öncelikli olduğu mesajını veren Trump, Meksika sınırında acil durum ilan edeceğini ve yasadışı geçişleri durduracağını belirtti. Bu durumun iş gücü piyasası ve ekonomik büyüme üzerinde etkileri olabileceği gibi, göçmenlerin sınır dışı edilmesinin bütçeye ek yük getirebileceği de değerlendiriliyor.

- Trump politikalarının enflasyonu artırma ve ekonomik büyümeyi hızlandırma ihtimali sürerken, programın zaman çizelgesinin belirsizliği riskleri artırıyor. Önceki döneminde olduğu gibi FED ile yaşanabilecek olası çekişmelerin piyasalar tarafından tam olarak fiyatlanmadığı gözlemleniyor.

- Diğer taraftan, Trump'ın yapay zeka altyapısına yönelik 500 milyar dolarlık özel sektör yatırımı planı duyuruldu.

- Bu gelişmelerin ardından New York borsasında olumlu bir seyir izlendi. Dow Jones endeksi 500 puanın üzerinde artarak yüzde 1,24 yükselişle 44.026,30 puana ulaştı. S&P 500 endeksi yüzde 0,88 artışla 6.049,30 puana, Nasdaq endeksi ise yüzde 0,64 yükselişle 19.756,78 puana çıktı.

- Trump, Çin, Kanada ve Meksika başta olmak üzere ülkelerin ticaret ve döviz politikalarının incelenmesi için federal kurumlara kapsamlı bir genelge yayımladı. Yatırımcılar, olası ticaret savaşları ve enflasyonist baskılar konusunda temkinli bir duruş sergilerken, tarife artışlarının beklenen ölçüde olmaması piyasalara bir miktar rahatlama sağladı.

- Bu gelişmelerin etkisiyle, küresel piyasalarda risk iştahı karışık. ABD vadelileri hafif pozitif seyrediyor, Asya'da ise Çin ve Hong Kong ekside, Japonya artıda. ABD 10 yıllık tahvil faizi %4,59, Dolar Endeksi 108,1, altın 2.748 USD seviyesinde işlem görüyor.

- Yurt içinde ise, Bolu Kartalkaya Kayak Merkezi'ndeki Grand Kartal Otel'de meydana gelen yangında 76 kişi hayatını kaybederken bu trajik olay sonrası 1 günlük milli yas ilan edildi. Yangında hayatını kaybedenlere rahmet, yakınlarına başsağlığı diliyoruz.

Neyi Fiyatlayacağız;

- Bu hafta makro veri ajandası görece sakin seyrediyor. ABD’de öncü göstergeler, mortgage başvuruları ve Michigan tüketici güveni öne çıkarken, Cuma günü BOJ’un faiz kararını açıklaması bekleniyor. BOJ’un 25 baz puanlık artış yapacağı öngörülüyor. Haftanın sonunda ABD, AB, Almanya, İngiltere ve Japonya'dan imalat ve hizmet PMI verileri açıklanacak. Ancak piyasalarda Trump fiyatlamalarının daha belirleyici olması bekleniyor.

- Yurt içinde gözler TCMB'nin yarın açıklayacağı faiz kararına çevrildi. Aralık TÜFE’nin beklentinin altında gelmesi ve hizmet sektöründeki katılığın azalması, faiz indirimi beklentisini artırdı. Piyasada 250 baz puanlık indirim öngörülüyor.

- Ayrıca, Moody's'in Cuma gecesi Türkiye'ye ilişkin not değerlendirmesi yapması bekleniyor. Kuruluşun mevcut notu 'B1' ve görünümü 'pozitif'. Not artışı ve görünümün korunması iç piyasalara destek sağlayabilir.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BİST 100 endeksi, dün 9966-10076 aralığında hareket ederek günü %0,30 düşüşle 9999,55 puandan tamamladı. İşlem hacmi 100,2 milyar TL olarak gerçekleşirken, bankacılık endeksi %1,44 yükseldi, sınai endeksi ise %0,88 düşüş gösterdi. AKBNK, TCELL ve YKBNK endekse pozitif katkı sağlarken, THYAO, TUPRS ve ASELS baskı yarattı. Endekste psikolojik eşik olan 10.000 seviyesi etrafında tutunmalar devam ederken, kısa vadede 10.150-10.250 aralığı izlenebilir. 10.250’nin aşılması durumunda orta vadede 10.600 – 10.700. bölgesi hedef haline gelecektir. Geri çekilmelerde ise 9950 ve 50 günlük ortalamanın bulunduğu 9885 destek seviyeleri kritik önem taşıyor. Golden Cross formasyonunun onayı için 10.000 üzerinde haftalık kapanışlar bekleniyor. Orta vadeli göstergeler pozitif sinyaller verirken, RSI yatay bir görünüm sergiliyor.

Destekler; 9.900 - 9.700 - 9.600

Dirençler: 10.050 - 10.100 - 10.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün 11.473 seviyesinde yatay pozitif başlangıç yapan endekste gün boyunca dalgalı fiyatlamalar takip edildi ve günü 11.493 seviyesinde alıcılı kapattı. Yakın vadeli kontratın çarşamba gününe alıcılı seyrini devam ettirerek yüksek bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 11.600 direncinin kırılması önemli. Kırılması durumunda 11.620-11.675 direnç seviyeleri takip edilebilir. Olası satışların görülmesi durumunda 11.449-11.350 destek seviyeleri takip edilebilir.

Destek: 11.440-11.400-11.350-11.300

Direnç: 11.570-11.600-11.320-11.675

DOLAR/TL YAKIN VADE; Şubat vadeli kontrat dün 36,84 seviyesinde hafif alıcılı bir açılış gerçekleştirdi. Gün içerisinde 36,87-36,84 seviyeleri arasında hareket ederek günün en yüksek değerine yakın 36,87 seviyesinde alıcılı kapattı. Yakın vadeki kontratın çarşamba gününe hafif alıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde yukarı yönlü fiyatlamaların devamı takip edilebilir. Bu doğrultuda 36,90-37,00 direnç seviyeleri takip edilebilir. Olası satışların görülmesi durumunda 36,85-36,80 destek seviyeleri takip edilebilir.

Destek: 36,75-36,77-36,80-36,85

Direnç: 36,90-36,88-36,85-36,80

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Dün ABD gündeminde Trump’ın göreve başlarken imzaladığı kararnameler öne çıktı. Trump’ın dış ticaret dengesinin araştırılması ve Kanada ile Meksika’ya %25 gümrük vergisi uygulanması kararlarıyla dolar endeksi dalgalandı. Çin’e tarife öncesi anlaşma şartlarına uyumun incelenmesi Asya borsalarında pozitif fiyatlanırken, Trump’ın evrensel tarife planı henüz netleşmedi. ABD borsaları güçlü bir seyir izlerken, S&P 500 endeksi günü %0,88 yükselişle 6.049 seviyesinden kapattı.

Teknik olarak, endeks 5.860 seviyesi üzerinde kaldığıı sürece pozitif eğilim sürdürülebilir ve 6.100-6.200 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5800 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.800 5.700 - 5.690 - 5.650

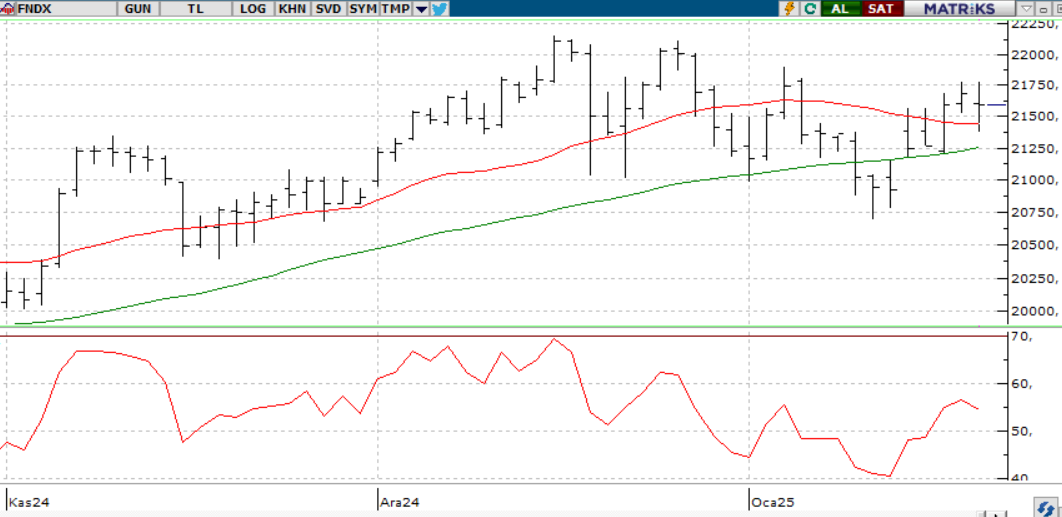

NASDAQ;

Trump’ın gümrük tarifeleri ve dış ticaret kararları dolar endeksinde dalgalanmaya yol açarken, ABD borsaları yükseldi, Nasdaq endeksi %0,64 yükselerek günü 21.566 seviyesinden kapattı. Euro Bölgesi’nde ZEW hissiyatı beklentiyi aşarken, Almanya’da geride kaldı. Von der Leyen, “Küresel bağları koparmak fayda sağlamaz” dedi.

Teknik olarak, Nasdaq endeksi 21.600-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.400 - 21.300 - 21.000

DİRENÇLER; 21.700 - 21.850 - 22.000

ABD BORSALARI ŞİRKET HABERLERİ

- (NFLX): Netflix, 4. çeyrekte 18,9 milyon abone kazanarak toplam abonelik sayısını 302 milyona yükseltirken abonelik ücretini artırarak analistlerin beklentileri üzerinde finansal sonuçları açıkladı.

- (ORCL): OpenAI dün ABD'de yeni yapay zeka altyapısı kurmak üzere Nvidia, Arm, Microsoft ve Oracle'ın da aralarında bulunduğu çeşitli teknoloji firmalarıyla ortaklık kuracağını açıkladı.

- AAPL: Apple hisseleri, Çin’de zayıf iPhone satışları nedeniyle %4 düştü. Şirket, yapay zekâ destekli haber özelliğini doğruluk sorunları nedeniyle devre dışı bırakacak.

- SpaceX: SpaceX'in Starship roketi 7. test uçuşunda patladı; Karayipler'de uçuşlar yönlendirildi.

- TFC: Truist Financial , Q4'te 1.21 milyar dolar düzeltilmiş net kâr ve hisse başına 0.91 dolar EPS ile beklentileri aştı. Hisseler %3 yükseldi.

- DUOL: Duolingo hisseleri, Mandarin öğrenenlerin %216 artmasıyla %7 yükseldi.

- TSLA: 2024’te ABD’de satılan yeni araçların %20’si elektrikli veya hibrit oldu. Tesla (TSLA), %49 pazar payıyla lider konumda.

- KKR: KKR , Filipino fintech Maya’daki %20 hissesini satmayı değerlendiriyor. Maya’nın değeri 2 milyar doları aşabilir.

- BA: Boeing, 777X test uçuşlarına 5 ay sonra yeniden başladı; teslimatlar 2026’ya ertelendi.

EURUSD;

EUR/USD paritesi dün 1,0344-1,0436 aralığında işlem gördü. Dolar endeksindeki zayıflıkla 1,04 direnci yakınlarında seyreden paritede, bu seviyenin üzerinde yükselişin hızlanarak 1,0450 ve 1,05 hedeflerine ulaşması beklenebilir. Geri çekilmelerde ise 1,0350 ve 1,03 destekleri kritik. Bugün Euro Bölgesi’nde ECB Başkanı Lagarde ve Bundesbank Başkanı Nagel’in konuşmaları pariteye yön verebilir. ABD tarafında ise Conference Board’un öncü endeksi ve büyük şirketlerin 4. çeyrek bilançoları takip edilecek.

Dirençler; 1.0410 1.0420 - 1.0430

Destekler; 1.0350 - 1.0300 - 1.0290

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

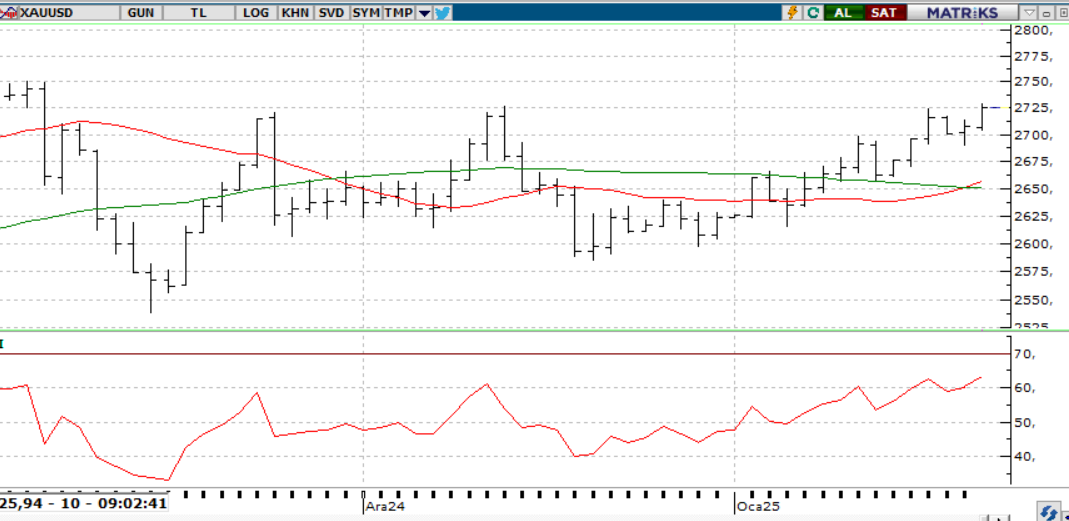

ONS ALTIN

Ons altın dün günü 2702-2745 dolar aralığında fiyatlanarak geçirdi. 2745 seviyesi önemli bir direnç olup, aşılması durumunda 2750 ve 2800 hedeflenebilir. Aşağı yönlü hareketlerde ise 2715-2700 bölgesi destek olarak izlenirken, bu seviyenin altına inilirse 2670!e kadar düşüş beklenebilir. Bugün ABD’de veri gündemi sakin, ancak 2024 son çeyrek finansal sonuçları piyasalarca takip ediliyor.

Dirençler; 2.750 - 2,800 - 2.900

Destekler; 2.650 - 2.550 - 2.450

GÜMÜŞ;

Trump’ın Kanada, Meksika ve Çin’e yönelik ithalat vergisi açıklamaları ve AB’ye gümrük vergisi tehdidi, güvenli liman talebini artırırken dolar endeksinin gevşemesi ons gümüşe destek sağladı. Gümüş, 30,50-30,80 bölgesi üzerinde kaldığı sürece 30,90-31,50 seviyelerine yönelme potansiyeli taşıyor. 31,20 seviyesi trendin devamı için kritik. Aşağı yönlü hareketlerde ise 30,50 altındaki fiyatlamalar 30,00 ve 29.50 seviyelerini gündeme getirebilir.

Dirençler 30.80 - 31.00 - 31.50

Destekler 30.50 - 30.40 - 30.00