Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD borsaları, Trump’ın yapay zeka altyapısına yönelik 500 milyar dolarlık yatırım planı ve Netflix’in güçlü bilançosuyla yükseldi. Dow Jones %0,30, S&P 500 %0,61 ve Nasdaq %1,28 değer kazandı. Analistler, Trump’ın teknoloji sektörüne desteğini olumlu karşılarken, tarifeler konusunda ılımlı tutumunun piyasalara güven verdiğini belirtti. Ancak, JPMorgan CEO’su Jamie Dimon piyasaların aşırı ısındığına dikkat çekiyor. Dimon’a göre varlık fiyatları şişmiş durumda ve mevcut seviyelerin sürdürülebilirliği için güçlü verilere ihtiyaç var.

- Trump’ın ekonomi üzerindeki etkisi belirleyici olmaya devam ederken, keskin politika hamleleri piyasalarda enflasyon endişelerini canlı tutarken, zorluk yaratabileceği değerlendiriliyor.

- Küresel piyasalarda risk iştahı karışık bir seyir izliyor. ABD vadelileri yatay-negatif hareket ederken, Asya piyasalarında Çin %1,0, Hong Kong %0,25 ve Japonya %0,8 artış kaydediyor. ABD 10 yıllık tahvil faizi %4,60 seviyesinde, Dolar Endeksi 108,3 ve ons altın 2.750 dolar civarında işlem görüyor.

- Dolar Endeksi sınırlı kayıplar yaşarken, tahvil faizlerinde hafif bir gerileme gözleniyor. Bugün önemli bir veri akışı bulunmazken, yarın ABD Michigan tüketici güveni ile imalat ve hizmet PMI verileri takip edilecek. FED üyeleri suskunluğunu korurken, haftaya Çarşamba günü açıklanacak faiz kararı merakla bekleniyor.

- Yurt içinde gözler bugün saat 14:00’te açıklanacak TCMB faiz kararında. Piyasa beklentisi, politika faizinde 250 baz puanlık bir indirime işaret ediyor. Karar ve metninin piyasa üzerinde etkili olacaktır.

- 2025 yılında PPK toplantı sayısının 12'den 8'e düşmesi, TCMB’nin yurt dışı faiz politikalarını daha yakından takip edebileceğine işaret ediyor. 2025’te politika faizinin %30’a gerilemesi beklenirken, her toplantıda 250 baz puanlık indirimlerle faizin %27,50 seviyesine inmesi de mümkün görünüyor. TCMB’nin %21’lik enflasyon beklentisi doğrultusunda, enflasyon eğiliminde iyileşme devam ederse faiz indirimleri sürpriz olmayacaktır. Aynı zamanda, Ocak ayında asgari ücret ve özel zamların etkisiyle artan alım gücünün, enflasyonda geçici bir yükselişe yol açabileceği öngörülüyor.

- Öte yandan, yarın akşam Moody's'in Türkiye kredi notuna ilişkin değerlendirmesi gündemde. Not artışı ve görünümün korunması, iç piyasada pozitif bir hava yaratabilir.

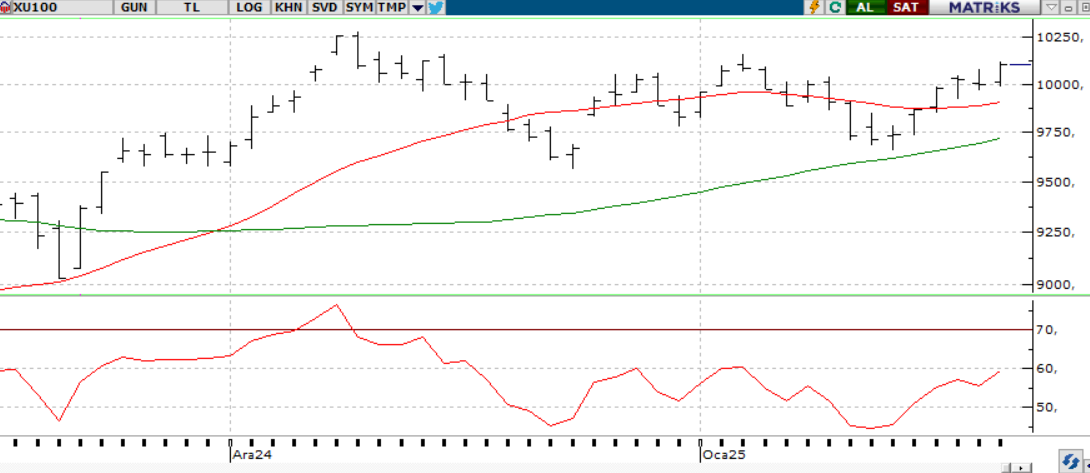

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Bugün TCMB’nin faiz kararı ve yarın Moody’s’in Türkiye kredi notu açıklaması, piyasaların odağında. TCMB’den beklenen 250 baz puanlık faiz indirimi, dış borsalardaki yükseliş ve Moody’s’ten olası bir not artışı, Borsa İstanbul’daki tepki çıkışını destekleyen faktörler arasında. Yabancı yatırımcıların tahvil alımları sürerken, BIST 100 Endeksi’nde yükselişin güçlenmesi için yabancı katılımı kritik önem taşıyor.

BIST 100 Endeksi’nde kısa vadeli yükseliş eğilimi devam ediyor. 9.900 seviyesi, geri çekilmelerde ilk önemli destek olarak öne çıkarken, bu seviyenin üzerinde dengelenen hareketler yükselişin sürmesini destekleyebilir. Yukarı yönlü hareketin güç kazanması için 10.250 direncinin aşılması kritik. Bu seviye aşıldığında, 10.410, 10.750 ve 11.250 seviyeleri hedeflenebilir.

Destekler; 9.900 - 9.700 - 9.600

Dirençler: 10.150 - 10.200 - 10.400

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün 11.473 seviyesinde yatay pozitif başlangıç yapan endekste gün boyunca dalgalı fiyatlamalar takip edildi ve günü 11.493 seviyesinde alıcılı kapattı. Yakın vadeli kontratın çarşamba gününe alıcılı seyrini devam ettirerek yüksek bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 11.600 direncinin kırılması önemli. Kırılması durumunda 11.620-11.675 direnç seviyeleri takip edilebilir. Olası satışların görülmesi durumunda 11.449-11.350 destek seviyeleri takip edilebilir.

Destek: 11.440-11.400-11.350-11.300

Direnç: 11.570-11.600-11.320-11.675

DOLAR/TL YAKIN VADE; Şubat vadeli kontrat dün 36,84 seviyesinde hafif alıcılı bir açılış gerçekleştirdi. Gün içerisinde 36,87-36,84 seviyeleri arasında hareket ederek günün en yüksek değerine yakın 36,87 seviyesinde alıcılı kapattı. Yakın vadeki kontratın çarşamba gününe hafif alıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde yukarı yönlü fiyatlamaların devamı takip edilebilir. Bu doğrultuda 36,90-37,00 direnç seviyeleri takip edilebilir. Olası satışların görülmesi durumunda 36,85-36,80 destek seviyeleri takip edilebilir.

Destek: 36,75-36,77-36,80-36,85

Direnç: 36,90-36,88-36,85-36,80

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Dün ABD gündeminde Trump’ın göreve başlarken imzaladığı kararnameler öne çıktı. Trump’ın dış ticaret dengesinin araştırılması ve Kanada ile Meksika’ya %25 gümrük vergisi uygulanması kararlarıyla dolar endeksi dalgalandı. Çin’e tarife öncesi anlaşma şartlarına uyumun incelenmesi Asya borsalarında pozitif fiyatlanırken, Trump’ın evrensel tarife planı henüz netleşmedi. ABD borsaları güçlü bir seyir izlerken, S&P 500 endeksi günü %0,61 yükselişle 6.086 seviyesinden kapattı.

Teknik olarak, endeks 5.860 seviyesi üzerinde kaldığıı sürece pozitif eğilim sürdürülebilir ve 6.100-6.200 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5800 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.800 5.700 - 5.690 - 5.650

NASDAQ;

Trump’ın dış ticaret kararları ve Kanada ile Meksika’ya %25 gümrük vergisi planı, dolar endeksinde dalgalanmaya yol açtı. Çin’in tarifeler öncesi anlaşma koşullarına uyumu Asya borsalarında olumlu karşılanırken, evrensel tarife planı belirsizliğini koruyor. ABD borsaları güçlü seyrederken, Nasdaq %1.33 yükselişle 21.853 seviyesinde kapandı.

Teknik olarak, Nasdaq endeksi 21.600-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.500 - 21.400 - 21.000

DİRENÇLER; 21.900 - 22.000 - 22.200

ABD BORSALARI ŞİRKET HABERLERİ

- Netflix, geçen yılın son çeyreğinde abone sayısını 18,9 milyon artırdı. Bu değer, şirketin bir çeyrekte gördüğü en yüksek abone artışı oldu. Aynı dönemde elde ettiği gelir de beklentilerin üzerinde gelen Netflix'in hisseleri yüzde 9,7 yükseldi.

- Procter & Gamble'ın hisseleri de üç aylık finansal sonuçlarının beklentileri aşması sonrası yüzde 1,9 değer kazandı.

- Johnson & Johnson'ın hisseleri ise şirketin gelir ve karının geçen yılın son çeyreğinde beklentilerin üzerinde gerçekleşmesine karşın yüzde 1,9 geriledi.

- (ORCL): OpenAI dün ABD'de yeni yapay zeka altyapısı kurmak üzere Nvidia, Arm, Microsoft ve Oracle'ın da aralarında bulunduğu çeşitli teknoloji firmalarıyla ortaklık kuracağını açıkladı.

- AAPL: Apple hisseleri, Çin’de zayıf iPhone satışları nedeniyle %4 düştü. Şirket, yapay zekâ destekli haber özelliğini doğruluk sorunları nedeniyle devre dışı bırakacak.

- SpaceX: SpaceX'in Starship roketi 7. test uçuşunda patladı; Karayipler'de uçuşlar yönlendirildi.

- TFC: Truist Financial , Q4'te 1.21 milyar dolar düzeltilmiş net kâr ve hisse başına 0.91 dolar EPS ile beklentileri aştı. Hisseler %3 yükseldi.

- DUOL: Duolingo hisseleri, Mandarin öğrenenlerin %216 artmasıyla %7 yükseldi.

EURUSD;

ECB yetkilisi ve Fransa Merkez Bankası Başkanı François Villeroy de Galhau, Trump yönetiminin politikalarının ABD enflasyonunu etkileyebileceğini, ancak Avrupa'daki fiyat artışlarına sınırlı etkisi olacağını belirtti. Bu açıklama, bölgede dezenflasyon sürecinin devam edebileceği beklentilerini güçlendirdi. Parite dün 1,04 seviyesinin üzerinde kalsa da, teknik açıdan anlamlı bir iyimserlik için 1,0450 seviyesinin aşılması gerekiyor. Avrupa’da önemli bir veri bulunmazken, ABD’de işsizlik maaşı başvuruları ve Kansas City Fed imalat endeksi gündemde.

Dirençler; 1.0410 1.0420 - 1.0430

Destekler; 1.0350 - 1.0300 - 1.0290

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

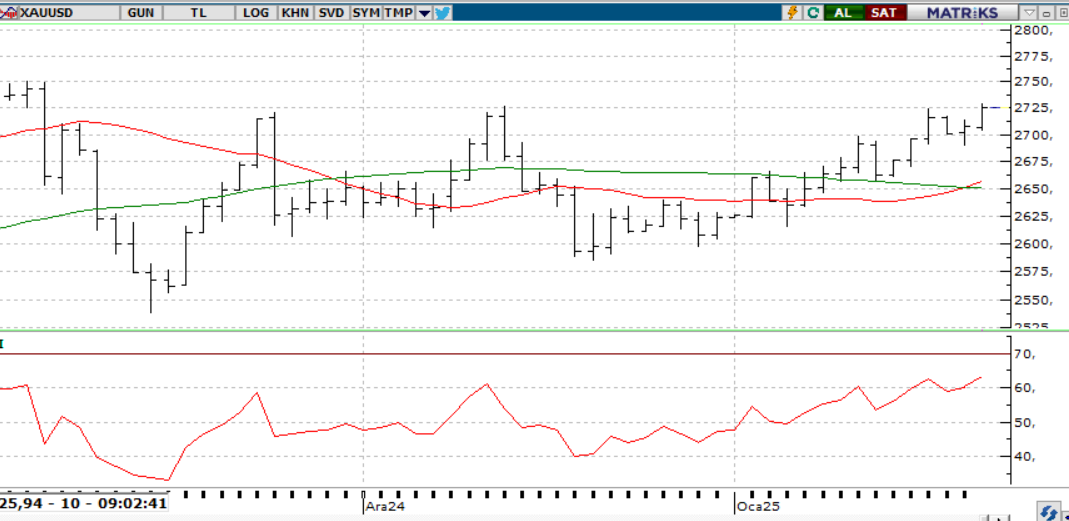

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altının ons fiyatı, Kasım başından bu yana en yüksek seviyesine çıkarak 2760 doları test etti. Zayıf ABD doları ve artan güvenli liman talebi fiyatları desteklerken, Trump’ın gümrük vergisi planlarının ticaret savaşlarına dair endişeleri artırması bu eğilimi pekiştirdi. Trump’ın Avrupa Birliği, Çin, Kanada ve Meksika’ya yönelik vergi planları enflasyonist etkiler yaratabileceği ve faiz oranlarını yüksek tutabileceği beklentilerini güçlendiriyor. Teknik olarak, 2750 doların üzerindeki seviyeler pozitif sinyaller veriyor.

Dirençler; 2.760 - 2,800 - 2.900

Destekler; 2.650 - 2.550 - 2.450

GÜMÜŞ;

Trump’ın Kanada, Meksika ve Çin’e yönelik ithalat vergisi açıklamaları ve AB’ye gümrük vergisi tehdidi, güvenli liman talebini artırırken dolar endeksinin gevşemesi ons gümüşe destek sağladı. Gümüş, 30,50-30,80 bölgesi üzerinde kaldığı sürece 30,90-31,50 seviyelerine yönelme potansiyeli taşıyor. 31,20 seviyesi trendin devamı için kritik. Aşağı yönlü hareketlerde ise 30,50 altındaki fiyatlamalar 30,00 ve 29.50 seviyelerini gündeme getirebilir.

Dirençler 30.80 - 31.00 - 31.50

Destekler 30.50 - 30.40 - 30.00