Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Dün açıklanan ABD haftalık işsizlik maaşı başvuruları, beklenti olan 220.000'in üzerinde gelerek 223.000 seviyesinde gerçekleşti. Bu artışa rağmen işgücü piyasasında belirgin bir zayıflama görülmezken, Fed’in faiz indirimi konusunda aceleci olmayacağı beklentisi güçlendi. İşten çıkarmalar düşük seviyede kalsa da, işverenlerin temkinli tutumu iş bulma olanaklarını sınırlıyor. Ücret artışları enflasyonu aşmaya devam ettiği sürece ekonomi güçlü kalabilir ve faiz indirimleri beklenenden daha geç gerçekleşebilir.

- Davos’taki Dünya Ekonomik Forumu’nda konuşan ABD Başkanı Trump, enflasyonu kontrol altına almak, vergileri düşürmek ve fosil yakıt üretimini artırmak için çalıştığını belirtirken, planladığı gümrük vergilerine dair ayrıntı vermedi. Ticaret politikalarına ilişkin belirsizlik piyasaları tedirgin ederken, Trump ithalata yönelik gümrük vergilerinin 1 Şubat’ta açıklanabileceğini söylese de piyasalar esas duyurunun 1 Nisan’da yapılmasını bekliyor.

- Ayrıca, Trump’ın Suudi Arabistan ve OPEC’e petrol maliyetlerini düşürme çağrısı sonrası petrol fiyatları geriledi. Brent petrol %0,56 düşüşle 78,56 dolara, WTI ise %0,74 düşüşle 74,88 dolara indi. Trump’ın tarifeleri ve enerji politikalarının küresel ekonomi üzerindeki etkilerine dair belirsizlik fiyatlar üzerinde baskı yaratmaya devam ediyor.

- İç tarafta; TCMB, beklentilere paralel olarak politika faizini 250 baz puan indirerek %45’e çekti. Metinde, “sıkı para politikası duruşunun sürdürüleceği” ifadesinin çıkarılması, faiz indirimlerinin süreceği şeklinde yorumlandı. Merkez Bankası, likidite koşullarını yakından izleyeceğini ve sterilizasyon araçlarını ek tedbirlerle etkin şekilde kullanacağını belirtti. Bu durum, mevduat faizlerinin bir süre daha yüksek seyredeceği ve zorunlu karşılık artışı riskinin devam ettiği şeklinde değerlendiriliyor. Hizmet enflasyonundaki katılık, faiz indirimlerinin hızını sınırlayan en önemli faktör olmaya devam ediyor. Ocak enflasyonunun %4,75 seviyesinde gerçekleşmesi beklenirken, bu çerçevede Mart ayında da 250 baz puanlık bir faiz indirimi olasılığı bulunuyor.

Neyi Fiyatlayacağız;

- Bugün piyasalar, ABD Michigan tüketici güven endeksi ile Batı dünyasının imalat ve hizmet PMI verilerine odaklanacak. FED üyeleri sessizlik dönemine girerken, faiz kararı Çarşamba günü açıklanacak.

- Piyasalar ağırlıklı olarak Trump’ın politikalarına odaklanmış durumda. Trump’ın izleyeceği yol, küresel ekonomiyi ve ABD borsalarını etkileyebilir. Ancak keskin politik adımların piyasalar üzerindeki baskıyı artırabileceği de göz ardı edilmemeli.

- Küresel risk iştahı ise bu sabah karışık seyrediyor. ABD vadelileri yatay-negatif bir görünüm sergilerken (%0,05 - %0,2 aralığında), Asya’da Çin %0,7 ve Hong Kong %1,8 artış gösterirken, Japonya %0,1 düşüş kaydediyor. ABD 10 yıllık tahvil faizi %4,62 seviyesinde, Dolar Endeksi 107,75 ve ons altın 2.771 USD civarında işlem görüyor.

- İçeride ise; Bu akşam Moody’s’in Türkiye’ye yönelik kredi notu değerlendirmesini açıklaması bekleniyor. Not artışı veya görünümün korunması, iç piyasalarda olumlu bir hava yaratabilir.

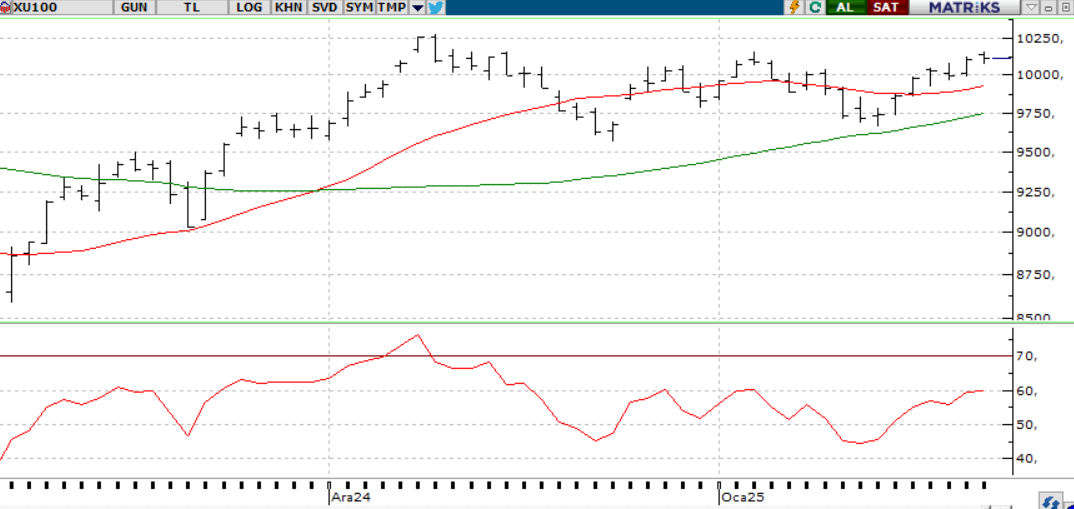

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Merkez Bankası, Ocak PPK toplantısında politika faizini 250 baz puan indirerek %45'e çekti. Karar, enflasyon beklentileriyle uyumlu olup, dezenflasyon sürecinin sürdüğüne işaret ediyor. Piyasada dar bantta konsolidasyon eğilimi gözlenirken, XBANK ve XGMYO endekslerindeki kar satışları, XULAŞTIRMA ve XILETIŞİM endekslerindeki alımlarla dengelendi. Endeksin 10,100 seviyesi üzerinde kapanması olumlu bir gelişme olarak değerlendirilirken, yükselişin 10,150-10,250 hedeflerine devam etmesi bekleniyor. Ana destek olarak 10,000-10,050 aralığı izleniyor.

Destekler; 9.900 - 9.700 - 9.600

Dirençler: 10.150 - 10.200 - 10.400

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat perşembe günü gün en yüksek değerinde 11.663 seviyesinde yatay bir açılış gerçekleştirdi. Gün içerisinde 11.663-11.520 seviyeleri arasında hareket ederek günü 11.568 seviyesinde satıcılı kapattı. Dün Merkez Bankası’nın faiz kararı fiyatlamaları takip edilirken bugün ise kredi derecelendirme kuruluşu Moody’s in not arttırımı endeksin yönünü etkileyebilir. Bu doğrultuda yakın vadeli kontratın Alcılı bir açılış gerçekleştirirlen günün devamında ise 11.600-11.660 direnç aralığında yatay pozitif fiyatlanmalar takip edilebilir. Olası satışların görülmesi durumunda 11.480-11.511 destek aralığı takip edilebilir.

Destek: 11.480-11.450-11.440-11.400

Direnç: 11.570-11.600-11.660-11.675

DOLAR/TL YAKIN VADE; Şubat vadeli dolar TL kontratı dün düşük bir açılış gerçekleştirirken gün içerisinde de satıcılığı seyrini sürdürerek perşembe gününü 36,79 seviyesini satıcılı kapattı. Yakın vadeli kontratın haftanın son işlem gününe de düşük bir açılış gerçekleştirmesini ve gün boyunca satıcılı seyrini sürdürerek bu haftayı da düşük kapatmasını bekliyoruz. Gün içerisinde 36,75-36,70 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda 36,80 36,85 direnç seviyeleri karşımıza çıkmaktadır.

Destek: 36,75-36,77-36,80-36,85

Direnç: 36,90-36,88-36,85-36,80

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Küresel piyasalar, Trump'ın belirsizlik yaratan politikalarının gölgesinde şekilleniyor. Gümrük tarifeleri gündemdeki en önemli konu olurken, bu düzenlemelerin diğer ülke ekonomilerine olumsuz yansıyacağı öngörülüyor. Davos'ta yaptığı konuşmada Trump, üretimin ABD'ye taşınmasını vurguladı ve faiz oranlarının düşmesi gerektiğini belirtti. ABD'de enflasyon verileri beklentinin altında kalırken, işsizlik başvuruları tahminlerin biraz üstünde açıklandı. Bugün Michigan tüketici güveni ve PMI verileri takip edilecek. Piyasalar karışık bir görünüm sergilerken, Haftaya Çarşamba günü açıklanacak FED faiz kararı merakla bekleniyor.

Teknik olarak, endeks 5.950 seviyesi üzerinde kaldığı sürece pozitif eğilim sürdürülebilir ve 6.200-6.300 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.150 - 6.200 - 6.250 - 6.350

DESTEKLER; 5.900 5.800 - 5.690 - 5.650

NASDAQ;

Küresel piyasalar Trump’ın belirsiz politikaları ve gümrük tarifeleriyle şekilleniyor. ABD’de düşük enflasyon verileri ve işsizlik başvuruları öne çıkarken, Davos’ta Trump üretimin ABD’ye taşınması çağrısı yaptı. Piyasalar haftaya Çarşamba günü açıklanacak FED faiz kararını bekliyor.

Teknik olarak, Nasdaq endeksi 21.600-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.500 - 21.400 - 21.000

DİRENÇLER; 21.900 - 22.000 - 22.200

ABD BORSALARI ŞİRKET HABERLERİ

- Netflix, geçen yılın son çeyreğinde abone sayısını 18,9 milyon artırdı. Bu değer, şirketin bir çeyrekte gördüğü en yüksek abone artışı oldu. Aynı dönemde elde ettiği gelir de beklentilerin üzerinde gelen Netflix'in hisseleri yüzde 9,7 yükseldi.

- Procter & Gamble'ın hisseleri de üç aylık finansal sonuçlarının beklentileri aşması sonrası yüzde 1,9 değer kazandı.

- Johnson & Johnson'ın hisseleri ise şirketin gelir ve karının geçen yılın son çeyreğinde beklentilerin üzerinde gerçekleşmesine karşın yüzde 1,9 geriledi.

- (ORCL): OpenAI dün ABD'de yeni yapay zeka altyapısı kurmak üzere Nvidia, Arm, Microsoft ve Oracle'ın da aralarında bulunduğu çeşitli teknoloji firmalarıyla ortaklık kuracağını açıkladı.

- AAPL: Apple hisseleri, Çin’de zayıf iPhone satışları nedeniyle %4 düştü. Şirket, yapay zekâ destekli haber özelliğini doğruluk sorunları nedeniyle devre dışı bırakacak.

- SpaceX: SpaceX'in Starship roketi 7. test uçuşunda patladı; Karayipler'de uçuşlar yönlendirildi.

- TFC: Truist Financial , Q4'te 1.21 milyar dolar düzeltilmiş net kâr ve hisse başına 0.91 dolar EPS ile beklentileri aştı. Hisseler %3 yükseldi.

- DUOL: Duolingo hisseleri, Mandarin öğrenenlerin %216 artmasıyla %7 yükseldi.

EURUSD;

EUR/USD paritesi, 1,04 seviyesini aşarak yukarı yönlü bir hareket sergiliyor. Bu seviyenin üzerinde kalıcılık sağlanırsa 1,05 ve 1,0550 dirençleri hedeflenebilir. Ancak, 1,04’ün altına düşmesi durumunda 1,0330 ve 1,03 destek seviyeleri izlenebilir.

Dirençler; 1.0460 1.0470 - 1.0480

Destekler; 1.0350 - 1.0300 - 1.0290

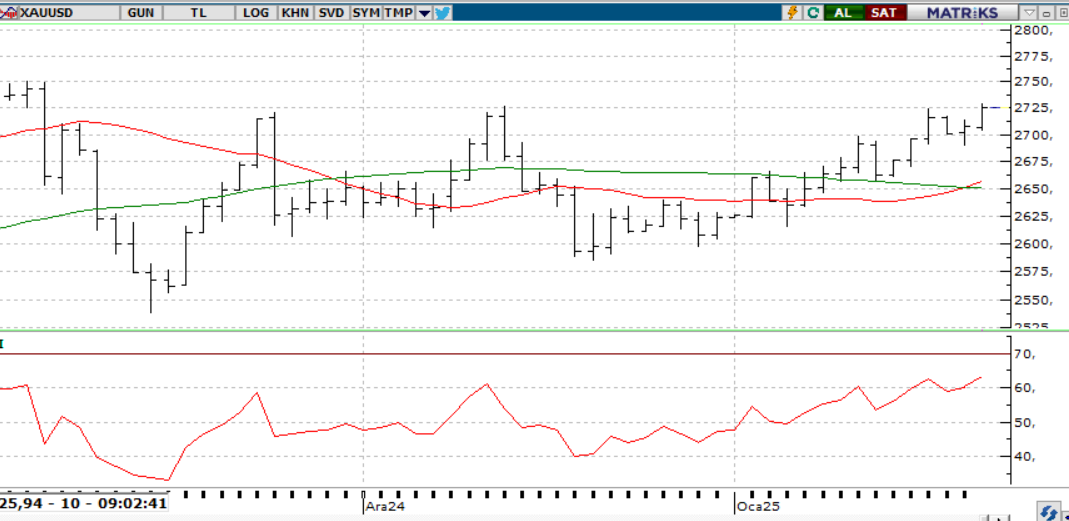

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altın ons fiyatları 2750 dolar direncini aşarken, Trump’ın ekonomi politikalarına bağlı enflasyon beklentileri bu yükselişi destekliyor. Ancak kısa vadeli göstergelerin aşırı alım bölgesine ulaşması geri çekilme riskini artırıyor. 2750 doların altında inilmesi durumunda, 2726 dolar önemli bir destek seviyesi olarak izlenebilir. Bu seviyenin altına düşülmesi halinde 2700 dolar hedef destek olarak öne çıkabilir.

Dirençler; 2.780 - 2,800 - 2.900

Destekler; 2.650 - 2.550 - 2.450

GÜMÜŞ;

ABD Başkanı Trump’ın faiz indirim çağrısı ve Japonya Merkez Bankası’nın faiz artırımı sonrası Dolar Endeksi 108 seviyesinin altına gerilerken, bu durum ons gümüşte toparlanma alanı yarattı. Gümüş 30,50 – 30,70 bölgesi üzerinde fiyatlanmayı sürdürdükçe yükseliş eğilimi devam edebilir ve 31.00 – 31,50 seviyelerine yönelim görülebilir. Ancak, 30,50 – 30,70 bölgesi altındaki kalıcı hareketler, düşüş potansiyelini artırarak 30,00 ve 29.50 destek seviyelerini gündeme getirebilir.

Dirençler 30.80 - 31.00 - 31.50

Destekler 30.50 - 30.40 - 30.00