Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Çin merkezli yapay zeka girişimi DeepSeek’in geliştirdiği ücretsiz ve açık kaynaklı R1 yapay zeka modeli, küresel teknoloji sektöründe tartışmalara yol açmaya devam ediyor. OpenAI CEO’su Sam Altman, modeli “etkileyici” olarak tanımlarken, OpenAI’nin başarısının yüksek bilgi işlem gücüne dayandığını vurguladı. DeepSeek’in düşük maliyetli ve hızlı geliştirme süreçleri, özellikle ABD’li teknoloji şirketlerinin üzerindeki rekabet baskısını artırdı. Nvidia'nın hisseleri dün yaşadığı sert düşüşlerin ardından %9 yükselirken, Broadcom hisseleri de %2,6 değer kazandı.

- Makroekonomik tarafta, ABD’de dayanıklı mal siparişleri Aralık ayında %2,2 düşüşle 276,1 milyar dolara gerileyerek piyasa beklentilerinin altında kaldı. Tüketici Güven Endeksi de Ocak ayında 104,1 seviyesine gerileyerek zayıf bir görünüm sergiledi.

- Avrupa’da ise ekonomik görünüm karamsar. Almanya Sanayi Odası (BDI), ülkenin 2025'te %0,1 daralma yaşayacağını öngörürken, Fransa ve Almanya'da süregelen ekonomik durgunluk ve siyasi belirsizlikler dikkat çekiyor. Ayrıca, ABD’nin uygulamayı planladığı gümrük tarifeleri Avrupa ekonomilerini baskılamayı sürdürüyor. Bu koşullarda ECB’nin Perşembe günü açıklayacağı faiz kararında 25 baz puanlık bir indirim bekleniyor.

- New York borsası ise pozitif bir seyir izledi. Dow Jones %0,31, S&P 500 %0,92, Nasdaq %2,03 yükselişle günü tamamladı. Yapay zeka hisselerindeki toparlanma ve olumlu bilanço haberleri, piyasaları destekleyen başlıca unsurlar oldu.

- Yurt içinde ise TCMB, ocak ayı sektörel enflasyon beklentilerinde düşüş görüldüğünü açıkladı. Piyasa katılımcılarının 12 ay sonrası enflasyon beklentisi 1,7 puan azalarak %25,4'e gerilerken, reel sektör beklentileri 3,8 puan düşüşle %43,8'e indi. Hanehalkı enflasyon beklentisi ise 4,3 puanlık azalışla %58,8 seviyesine geriledi. Bu düşüş, fiyat istikrarı konusundaki umutları artırdı.

Neyi Fiyatlayacağız;.

- Global piyasalarda dikkatler bugün sonuçlanacak FED toplantısına çevrildi. 2024 yılında 100 baz puan faiz indirimi gerçekleştiren FED’in, 2025 için faiz politikasında temkinli bir duruş sergilemesi bekleniyor. Trump’ın olası enflasyonist politikaları ve ek gümrük vergisi planları, para politikası üzerindeki belirsizlikleri artırıyor.

- Son makro verilerde güçlü istihdam ve yumuşayan çekirdek enflasyon, FED’in dezenflasyon sürecinde mevcut politikalarını yeterli görmesini destekliyor. Bugünkü toplantıda faizlerin sabit bırakılacağına kesin gözüyle bakılırken, Powell’ın açıklamaları ve Trump’ın etkileri üzerine yapılacak yönlendirmeler yakından takip edilecek.

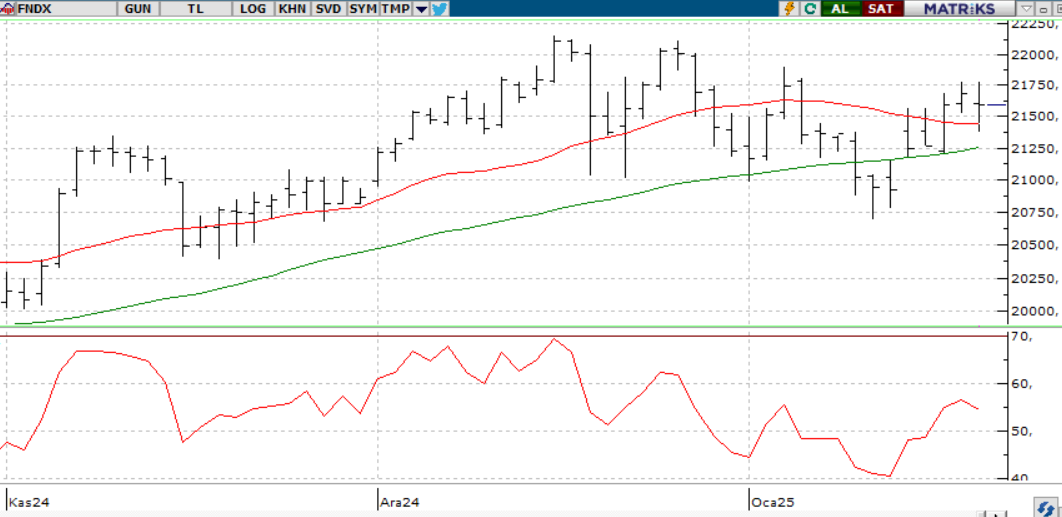

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi, haftanın ikinci işlem gününde pozitif seyir izleyerek 10.121,77 puandan kapanış yaptı. 10.150 direncinin aşılması, yükselişin 10.250 ve ardından 10.350 seviyelerine doğru ivme kazanmasını sağlayabilir. Olası kar satışlarında ise 9.900 desteğinin korunması önemli görülüyor. Teknik göstergeler olumlu sinyaller verirken, endeksin 9.900 altına sarkmaları alım fırsatı, 10.250’ye yaklaşan hareketler ise kar satışı için değerlendirilmeye devam ediliyor. Bugün de endeksin pozitif başlangıç yaparak yükseliş çabasını sürdürmesi bekleniyor.

Destekler; 9.900 - 9.700 - 9.600

Dirençler: 10.150 - 10.200 - 10.400

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- GARAN: Garanti 4Ç24 net kar 23,516 milyon TL, %6 artış.

- AKBNK: Akbank 4Ç24 net kar değişim beklenmiyor (%0).

- ARCLK - YKBNK: Yapı Kredi 4Ç24 net kar %30 artış bekleniyor.

- Banka Sektörü: 4Ç24 toplam net kar çeyreklik %20 artış, yıllık %33 düşüş.

- EKGYO: 2025 hedefleri 77,18 milyar TL satış değeri, net kar 11,985 milyar TL.

- MOPAS – Şirket payları 29 Ocak'ta Borsa'da işlem görmeye başlayacak.

- BIGEN – Şirket aylarının halka arzı kapsamında talepler İnfo Yatırım liderliğinde 28 – 29 – 30 Ocak’ta toplanacaK.

- SERNT – Şirket paylarının halka arzı kapsamında talepler 27 – 28 – 29 Ocak’ta toplanacak.

- DSTKF – Şirket paylarının halka arzı kapsamında talepler 29 – 30 – 31 Ocak’ta toplanacak.

- AEFES – JCR Eurasia tarafından şirketin kredi notları ve not görünümünün teyit edildiği açıklandı.

- ADEL – Türkiye Ağaç ve Kağıt Sanayii İşverenleri Sendikası ile Türkiye Ağaç ve Kağıt Sanayii İşçileri Sendikası arasındaki TİS görüşmelerinde anlaşma sağlanamadığı, arabuluculuk ile görüşmelerin devam edeceği açıklandı.

- AHGAZ & ENERY – Dünya Katılım Bankası tarafından DK Varlık Kiralama unvanlı şirketin kurulması kapsamında yapılan başvurunun SPK tarafından olumlu karşılandığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün 11.450 seviyesinde alıcılı bir açılış gerçekleştirirken gün içerisinde 11.641 11.366 gibi geniş bir aralıklı hareket ederek Salı gününü hareketli ortalamalarının oldukça üzerinde 11.640 seviyesinde alıcı kapattı. Yakın vadeli kontratın alım ünlü potansiyeline bugün de devam ettirmesini bekliyoruz. Gün içerisinde setten gelecek faiz açıklaması piyasaların Odanda olurken fed‘in faizleri sabit tutması beklenmektedir. Olası sürpriz bir açıklama piyasalarda hareketliliklere neden olabilir. Bu doğrultuda gün içerisinde 11.700-11.750 direnç seviyeleri öne çıkarken olası satışların görülmesi durumunda 11.400-11.330 destek seviyeleri takip edilebilir.

Destek: 11.400-11.350-11.320-11.300

Direnç: 11.700-11.720-11.750-11.780

DOLAR/TL YAKIN VADE; Şubat vadeli kontrat dün beklentilerimiz doğrultusunda hareket ederek alıcılı bir açılış gerçekleştirirken gün boyunca 36,77-36,68 seviyeleri arasında hareket ederek günü 36,74 seviyesinde alıcılı kapattı. Yakın vadeli kontratın bugün de alım yönünü potansiyelini devam ettirmesini bekliyoruz. Gün içerisinde 36,79-36,82 destek seviyeleri takip edilebilir olası satışları görülmesinin durumunda 36,70-36,68 destek seviyeleri takip edilebilir.

Destek: 36,72-36,71-36,70-36,68-36,65

Direnç: 36,79-36,80-36,82-36,84-36,85

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD piyasalarında odak noktası bugün Fed toplantısı olacak. Fed, geçen yılın son üç toplantısında toplam 100 baz puan faiz indirimi yapmıştı, ancak dirençli makroekonomik veriler ve Trump dönemine yönelik enflasyonist endişeler nedeniyle bu toplantıda faiz değişikliği beklenmiyor. Asıl dikkat, Fed Başkanı Powell’ın vereceği mesajlarda olacak. Piyasalar yıl içinde faiz indirimlerinin süreceğini fiyatlarken, aksi yöndeki açıklamalar olumsuz tepki yaratabilir. Ayrıca bilanço sezonu hız kazanırken, MSFT, META ve TESLA gibi dev şirketlerin sonuçları ve yapay zeka konusundaki değerlendirmeleri yakından takip edilecek.

Teknik olarak, endeks 5.950 seviyesi üzerinde kaldığı sürece pozitif eğilim sürdürülebilir ve 6.200-6.300 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5800 seviyesine doğru baskılayabilir

DİRENÇLER; 6.150 - 6.200 - 6.250 - 6.350

DESTEKLER; 5.900 5.800 - 5.690 - 5.650

NASDAQ;

Gümrük tarifelerine duyarlılığı süren EUR dalgalı seyrini koruyor. ABD ile ticaret fazlası Euro Bölgesi’ni korumacı söylemlerin hedefi haline getirirken, yarınki ECB toplantısında bu riskler ele alınabilir. Tahvil faiz farkları, büyüme endişeleri ve ticaret politikaları Euro üzerinde baskı yaratırken, olası stagflasyon sinyalleri görünümü daha da zayıflatabilir.

Teknik olarak, Nasdaq endeksi 21.600-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.200 - 21.000 - 20.900

DİRENÇLER; 21.600 - 21.800 - 22.000

ABD BORSALARI ŞİRKET HABERLERİ

BA: Boeing, 2020'den bu yana en yüksek yıllık zararı olan 11,8 milyar doları açıklamasına rağmen hisseleri %1,5 arttı.

GM: General Motors, iyi finansal sonuçlara rağmen hisselerinde %9'a yakın düşüş yaşandı.

JBLU: JetBlue Airways, artan maliyet beklentileriyle hisselerinde yaklaşık %26 gerileme kaydetti.

META - MSFT - TSLA - IBM: Meta, Microsoft, Tesla ve IBM’in finansal sonuçları bugün açıklanacak. Trump'ın tarife planları ve ekonomi politikaları yatırımcıların odağında.

NVDA,: Çinli DeepSeek’in düşük maliyetli yapay zeka modeli ABD teknoloji sektöründe satış baskısının ardından salı günü %9 geri toparlandı.

ORCL, TCEHY: Oracle ve ABD'li yatırımcılar TikTok'un küresel operasyonlarını devralmak için müzakere ediyor. Perplexity AI da birleşme teklifi sundu.

EURUSD;

Gümrük tarifelerine duyarlılığı süren EUR dalgalı seyrini koruyor. ABD ile ticaret fazlası Euro Bölgesi’ni korumacı söylemlerin hedefi haline getirirken, yarınki ECB toplantısında bu riskler ele alınabilir. Tahvil faiz farkları, büyüme endişeleri ve ticaret politikaları Euro üzerinde baskı yaratırken, olası stagflasyon sinyalleri görünümü daha da zayıflatabilir.

Dirençler; 1.0460 1.0470 - 1.0480

Destekler; 1.0350 - 1.0300 - 1.0290

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

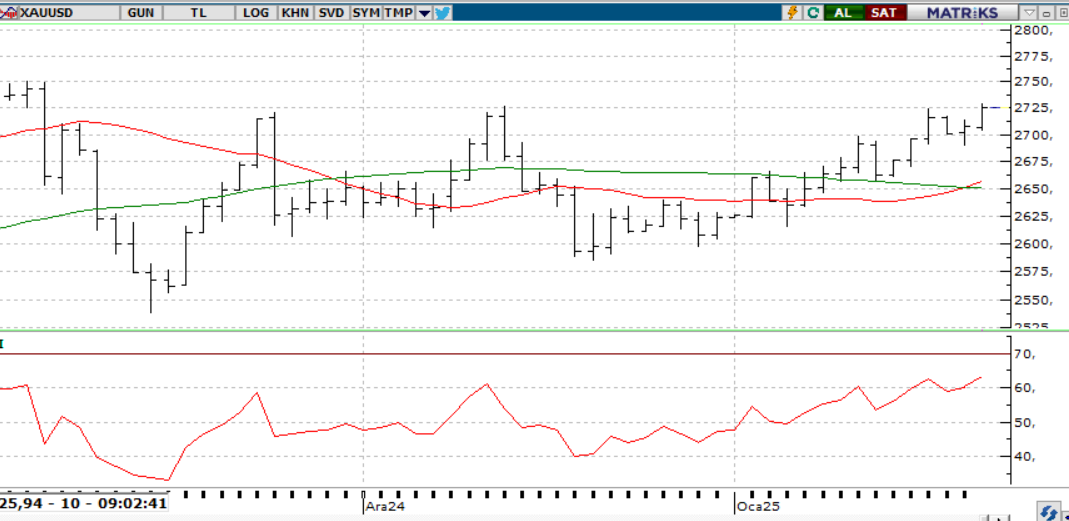

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Küresel teknoloji hisselerindeki satışlar oynaklığı artırırken, yatırımcılar ABD’nin ticaret politikalarının emtia fiyatlarına etkisini izliyor. Trump’ın çelik, alüminyum ve bakıra yeni gümrük tarifeleri getireceğini açıklaması tedirginlik yarattı. Financial Times’a göre, %2,5’lik başlangıç tarifesi önerilirken, Trump daha geniş kapsamlı vergilerden yana. Güvenli liman talebi ons altını 2750 doların üzerinde tutarken, doların güçlenmesi değerli metallerde baskı yaratıyor.

Dirençler; 2.780 - 2,800 - 2.900

Destekler; 2.650 - 2.550 - 2.450

GÜMÜŞ;

Dolar Endeksi’nin 108 seviyesine yaklaşmasının ardından geri çekilmesi, ons gümüşe toparlanma alanı sağlıyor. 30,20 – 30,50 aralığında dalgalanan değerli maden, yön belirleme sürecinde. 30,50 üzerinde kalıcı hareketler olursa 30,90 ve 31.10 seviyeleri hedeflenebilir. Ancak 30,20 altına sarkarsa 29.50 ve 29,20 destekleri gündeme gelebilir. Fed’in para politikası beyanatı piyasalar için belirleyici olacak.

Dirençler 30.30 - 30.50 - 31.00

Destekler 30.00 - 29.70 - 29.50