Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD Merkez Bankası (FED), 2025 yılının ilk FOMC toplantısında politika faizini beklentilere paralel şekilde %4.25-4.50 aralığında sabit tuttu. Karar metnine eklenen “enflasyonun yüksek seviyelerde kalmaya devam ettiği” ifadesi, faiz indirimlerinin yakın vadede gerçekleşmeyeceğine dair piyasa beklentilerini güçlendirdi. Toplantı sonrası, FED Başkanı Jerome Powell, bu ifadeyi bir kez daha yineledi ve gerekçe olarak iki ana unsura dikkat çekti: ABD ekonomisinin güçlü performansı ve işgücü piyasasının istikrarı ile Başkan Trump’ın ekonomi politikalarının nasıl şekilleneceğine dair belirsizlik.

- Bu açıklamalardaki şahin tonun ardından piyasalardaki hareketlilik dikkat çekiciydi. ABD endeksleri başlangıçta sert satışlarla karşılaşsa da, seansın ilerleyen saatlerinde toparlanma çabaları öne çıktı ve endeksler yataya yakın bir kapanış gerçekleştirdi. Gün sonunda Dow Jones %0,31, S&P 500 %0,47 ve Nasdaq %0,51 oranında düşüş kaydetti.

- FED, bu toplantıda piyasaya yeni bir sinyal veremedi ve genel etkisi “nötr” olarak değerlendirildi. Bundan sonraki süreçte öncelikle Trump yönetiminin ekonomi politikalarını netleştirmesi beklenecek. Ardından FED, bu politikaların etkilerini analiz ederek kendi para politikalarını gözden geçirecek.

Neyi Fiyatlayacağız;.

- Haftanın başında yaşanan DeepSeek şokunun ardından teknoloji hisselerinin toparlanmasıyla birlikte para politikasına yeniden odaklanıldı. Makro veri tarafında bugün; haftalık işsizlik başvuruları, GDP verileri, PCE verileri takip edilecek.

- En önemlisi ise Averupa Merkez Bankasının(ECB) faiz kararı, ECB’nin bugün açıklayacağı faiz kararında 25 baz puan indirim bekleniyor. Makro veriler, sonraki toplantılarda da indirim beklentilerini destekliyor.

- Global risk iştahı sınırlı pozitif: ABD vadelileri %0,2-0,7 artıda, Japonya %0,3 yükseliyor. ABD 10 yıllık tahvil faizi %4,53, Dolar Endeksi 107,9, ons altın 2.760 USD.

- Yurt içinde enflasyon düşüşü ve beklentilerdeki iyileşme olumlu sinyal veriyor. Yarın Fitch’in Türkiye kredi notu kararı bekleniyor; artış gelirse piyasalara pozitif sürpriz etkisi yaratabilir.

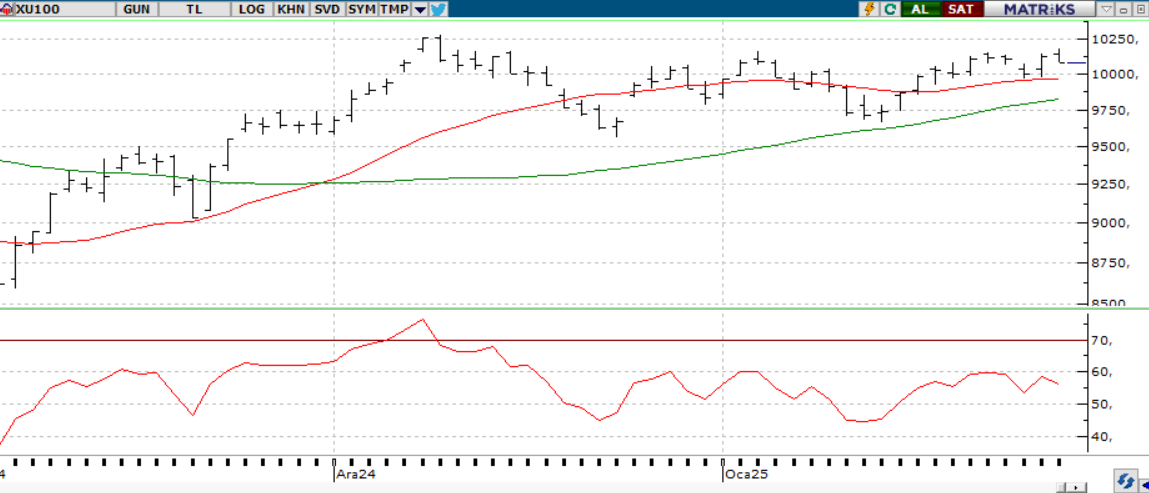

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST100 Endeksi, Çarşamba günü %0.44 düşüşle 10,077 puandan kapanırken, 10,000 üzerindeki tutunma çabaları sürüyor. Ancak yukarı yönlü hareketler zayıf kalıyor. Gün içinde yatay ve satış baskılı bir seyir izlenirken, BIMAS ve MGROS’taki alımlar endeks kayıplarını sınırladı. Teknik olarak, 10,150 ve özellikle 10,250 ana direnç seviyeleri olarak öne çıkarken, aşağıda 10,000 kritik destek konumunda. Bu seviyenin altında, 9,840’a kadar geri çekilme riski artabilir. Yaklaşan banka bilançolarının piyasa üzerindeki etkisi yakından izlenmeli.

Destekler; 9.900 - 9.700 - 9.600

Dirençler: 10.150 - 10.200 - 10.400

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- GARAN: Garanti 4Ç24 net kar 23,516 milyon TL, %6 artış.

- AKBNK: Akbank 4Ç24 net kar değişim beklenmiyor (%0).

- ARCLK - YKBNK: Yapı Kredi 4Ç24 net kar %30 artış bekleniyor.

- Banka Sektörü: 4Ç24 toplam net kar çeyreklik %20 artış, yıllık %33 düşüş.

- EKGYO: 2025 hedefleri 77,18 milyar TL satış değeri, net kar 11,985 milyar TL.

- MOPAS – Şirket payları 29 Ocak'ta Borsa'da işlem görmeye başlayacak.

- BIGEN – Şirket aylarının halka arzı kapsamında talepler İnfo Yatırım liderliğinde 28 – 29 – 30 Ocak’ta toplanacaK.

- SERNT – Şirket paylarının halka arzı kapsamında talepler 27 – 28 – 29 Ocak’ta toplanacak.

- DSTKF – Şirket paylarının halka arzı kapsamında talepler 29 – 30 – 31 Ocak’ta toplanacak.

- AEFES – JCR Eurasia tarafından şirketin kredi notları ve not görünümünün teyit edildiği açıklandı.

- ADEL – Türkiye Ağaç ve Kağıt Sanayii İşverenleri Sendikası ile Türkiye Ağaç ve Kağıt Sanayii İşçileri Sendikası arasındaki TİS görüşmelerinde anlaşma sağlanamadığı, arabuluculuk ile görüşmelerin devam edeceği açıklandı.

- AHGAZ & ENERY – Dünya Katılım Bankası tarafından DK Varlık Kiralama unvanlı şirketin kurulması kapsamında yapılan başvurunun SPK tarafından olumlu karşılandığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün 11.635 seviyesinde yatay bir açılış gerçekleştirdi. Gün içerisinde 11.695-11.554 seviyeleri arasında hareket ederek günü 22 ve 56 günlük hareketli ortalamalarının üzerinde 11.583 seviyesinde satıcılı kapattı. Yakın vadeli kontratın bugün düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde hareketli ortalamalarının altına sarkarak 11.550 11.450 destek aralığı takip edilecektir. Orası alımların görülmesi durumunda 11.700-11.800 direnç aralığı takip edilebilir.

Destek: 11.550-11.530-11.500-11.400

Direnç: 11.700-11.720-11.750-11.780

DOLAR/TL YAKIN VADE; Şubat vadeli dolar TL kontratı dün 36,69 seviyesinde düşük bir açılış gerçekleştirdi. Gün içerisinde 36,73 - 36,69 seviyeleri arasında hareket ederek merakla beklenen FOMC toplantısını takip ettiğimiz işlem gününde parite günü 36,71 seviyesinde hafif alıcılı tamamladı. Yakın vadeli kontratın bugünde düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 36,68-36,65 destek seviyeleri takip edilecektir. Olası satışların görülmesi durumunda 36,75-36,78 direnç seviyeleri takip edilebilir.

Destek: 36,70-36,68-36,65

Direnç: 36,75-36,77-36,78

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

FED, 2025 yılının ilk FOMC toplantısında faiz oranlarını sabit bırakırken, karar metnindeki “enflasyon yüksek kalmaya devam ediyor” ifadesi, piyasalarda faiz indirimlerinin yakın zamanda gelmeyebileceği algısını güçlendirdi. Bu açıklamanın ardından ABD borsalarında dalgalı bir seyir izlendi. İlk etapta sert satışlar görülse de seans sonuna doğru toparlanma yaşandı. S&P 500 günü %0.4 düşüşle tamamlarken, endekslerdeki volatilite yatırımcıların temkinli duruşunu koruduğunu gösterdi.

Teknik olarak, endeks 5.950 seviyesi üzerinde kaldığı sürece pozitif eğilim sürdürülebilir ve 6.200-6.300 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5800 seviyesine doğru baskılayabilir

DİRENÇLER; 6.150 - 6.200 - 6.250 - 6.350

DESTEKLER; 5.900 5.800 - 5.690 - 5.650

NASDAQ;

FED, 2025 yılının ilk FOMC toplantısında faizleri sabit tuttu. Karar metnindeki “enflasyon yüksek seyrediyor” vurgusu, piyasalarda faiz indirimlerinin gecikebileceği endişesini artırdı. Başlangıçta sert düşen ABD endeksleri, gün sonuna doğru toparlanarak yataya yakın kapandı. Nasdaq endeksi ise günü %0.2 düşüşle tamamladı.

Teknik olarak, Nasdaq endeksi 21.600-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.200 - 21.000 - 20.900

DİRENÇLER; 21.600 - 21.800 - 22.000

ABD BORSALARI ŞİRKET HABERLERİ

BA: Boeing, 2020'den bu yana en yüksek yıllık zararı olan 11,8 milyar doları açıklamasına rağmen hisseleri %1,5 arttı.

GM: General Motors, iyi finansal sonuçlara rağmen hisselerinde %9'a yakın düşüş yaşandı.

JBLU: JetBlue Airways, artan maliyet beklentileriyle hisselerinde yaklaşık %26 gerileme kaydetti.

META - MSFT - TSLA - IBM: Meta, Microsoft, Tesla ve IBM’in finansal sonuçları bugün açıklanacak. Trump'ın tarife planları ve ekonomi politikaları yatırımcıların odağında.

NVDA,: Çinli DeepSeek’in düşük maliyetli yapay zeka modeli ABD teknoloji sektöründe satış baskısının ardından salı günü %9 geri toparlandı.

ORCL, TCEHY: Oracle ve ABD'li yatırımcılar TikTok'un küresel operasyonlarını devralmak için müzakere ediyor. Perplexity AI da birleşme teklifi sundu.

EURUSD;

FED, piyasa fiyatlamasında belirgin bir değişiklik yaratmazken, Powell enflasyon ve istihdamın faiz indirimine ara vermeyi gerektirdiğini vurguladı. Trump politikalarına dikkat çeken Powell, belirsizliklerin devam ettiğini belirtti. Avrupa ise ekonomik zayıflık ve Trump’ın ek gümrük vergisi planıyla karşı karşıya. Bu durum, ECB’nin faiz indirimlerinde FED’e kıyasla daha agresif olmasına yol açabilir. Bugün ECB’nin 25 baz puan indirim yapması beklenirken, Lagarde’ın açıklamaları piyasada hareketlilik yaratabilir. Dolar Endeksi’nde 107,3 seviyesi kritik destek konumunda olup, altına inilmesi euro lehine bir süreci güçlendirebilir.

Dirençler; 1.0460 1.0470 - 1.0480

Destekler; 1.0350 - 1.0300 - 1.0290

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

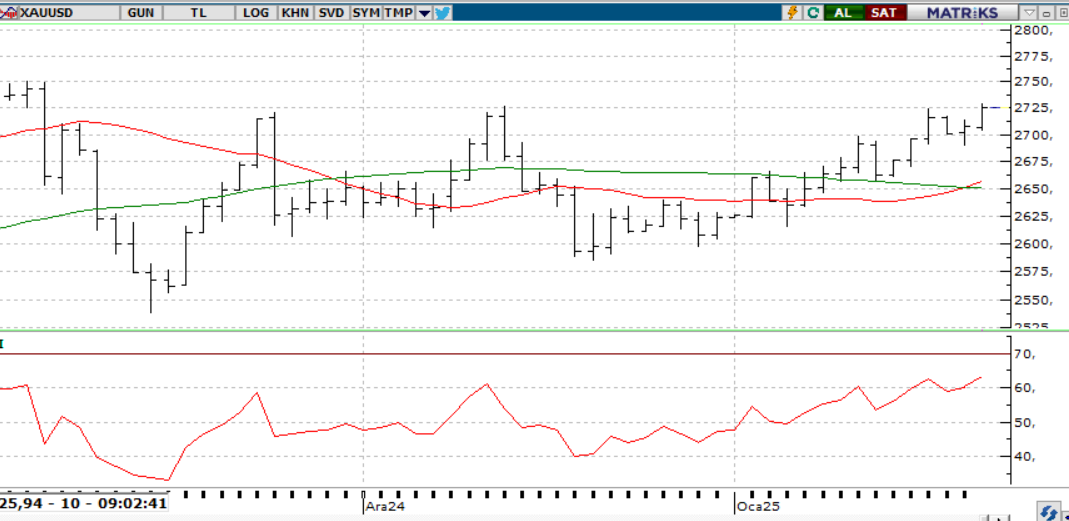

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

FED’in kararları piyasa fiyatlamasında büyük bir değişiklik yaratmazken, altına olan talep de korunuyor. Powell, Trump’ın adımlarını görmek istediklerini belirtirken, Trump’ın politikalarının ne zaman ve nasıl uygulanacağı belirsizliğini koruyor. Bu durum, küresel ticaret ve siyasi dengeler açısından 'bekle-gör' sürecini uzatabilir, altın talebini ise destekleyebilir. Teknik olarak, 2.750 dolar üzerinde kalındıkça yükseliş eğilimi sürebilir ve 2.800 dolar hedeflenebilir.

Dirençler; 2.780 - 2,800 - 2.900

Destekler; 2.650 - 2.550 - 2.450

GÜMÜŞ;

FED, piyasa beklentilerine paralel olarak faizleri sabit tutarken, Powell enflasyonda ilerleme kaydedildiğini ve gelecekte faiz indirimlerine alan olabileceğini belirtti. CME verilerine göre, piyasa yıl içinde iki kez 25 baz puanlık indirim bekliyor. Bu beklenti, Dolar Endeksi’ni baskılarken ons gümüşün yükselişini destekliyor.

Teknik olarak, gümüş 30,50 dolar üzerinde kaldıkça yükseliş eğilimi korunabilir ve 31,00–31,50 dolar seviyeleri hedeflenebilir. Aşağı yönlü hareketler için ise 30,50’nin altında kalıcılık sağlanması gerekiyor, bu durumda 30,00 ve 29,50 seviyeleri gündeme gelebilir.

Dirençler 30.90 - 31.00 - 31.50

Destekler 30.00 - 29.70 - 29.50