Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Önceki seansta gerçekleştirilen ABD Merkez Bankası FOMC toplantısında, politika faizi %4,25 - %4,50 aralığında sabit bırakılarak piyasa beklentileri karşılandı. Güçlü ABD makro verileri ve korumacı Trump politikalarının etkilerine dikkat çeken FED, bundan sonraki adımlarında bu iki faktörün piyasalardaki etkilerini göz önünde bulunduracağını belirterek temkinli bir duruş sergilerken, dolar talebi gücünü korumaya devam ediyor.

- Dün açıklanan ABD verilerinde GSYH, %2,6 beklentisinin altında %2,3 olarak açıklandı. Tüketici harcamaları ise %4,2 artışla 2021 sonlarından bu yana ilk kez art arda %3’ü aşarak dikkat çekti. Bu artış, özellikle motorlu taşıt satışlarında hızlanma sağladı. Ayrıca, haftalık işsizlik başvurularının beklenmedik şekilde düşmesi, işgücü piyasasının gücünü ortaya koydu.

- Bu olumlu verilerle birlikte Russell 2000 endeksi %1,07 değer kazanırken, ABD borsalarında yatay-pozitif bir seyir izlendi. Dow Jones %0,38, S&P500 %0,53 ve Nasdaq %0,25 yükselişle günü tamamladı.

- Avrupa piyasalarında; Kanada, İsveç ve Avrupa Merkez Bankaları, zayıf ekonomik koşulları gerekçe göstererek faiz indirimlerini sürdürüyor. Kanada art arda altıncı kez faiz indirimi yaparken, İsveç ve Avrupa Merkez Bankaları da 25 baz puanlık indirime gitti. Ayrıca Merkez bankaları, ekonomik aktiviteyi canlandırmak için verilere dayalı kararlar almayı sürdüreceklerini belirtiyor.

- İçeride, enflasyon düşüş eğiliminde ilerlerken, enflasyon beklentilerindeki iyileşme olumlu bir seyri desteklemeye devam ediyor. Dün açıklanan Ekonomik Güven Endeksi, Ocak ayında bir önceki aya göre %0,8 artışla 99,7'ye yükseldi. Beklentilerdeki olumlu değişim, enflasyonla mücadelede hız kazanılmasına yardımcı olabilir.

- Hazine ve Maliye Bakanı Mehmet Şimşek, 2025 yılı itibarıyla maliye politikasının daha sıkı olacağına ve yapısal reformlara hız verileceğine dair açıklamalar yaptı.

Neyi Fiyatlayacağız;.

- Bugün, Fed'in yakından izlediği enflasyon göstergesi olan kişisel tüketim harcamaları (PCE) endeksine odaklanılacak. Verinin, bir önceki ay %2,4 olan endeksin, bir önceki yıla göre %2,5 artarak fiyat artışlarında küçük bir hızlanma göstermesi bekleniyor. Ayrıca, ekonomistler kişisel gelir ve harcamalar raporunun, kişisel tüketim harcamaları endeksinde bir önceki aya göre hafif bir artış göstermesini öngörüyor.

- İçeride, bugün akşam Fitch'in kredi notu gözden geçirme kararını açıklaması bekleniyor. Not görünümünde bir iyileşme yapılması öngörülüyor. Eğer kredi notu artışı kararı alınırsa, bu durum sürpriz bir pozitif etki yaratabilir.

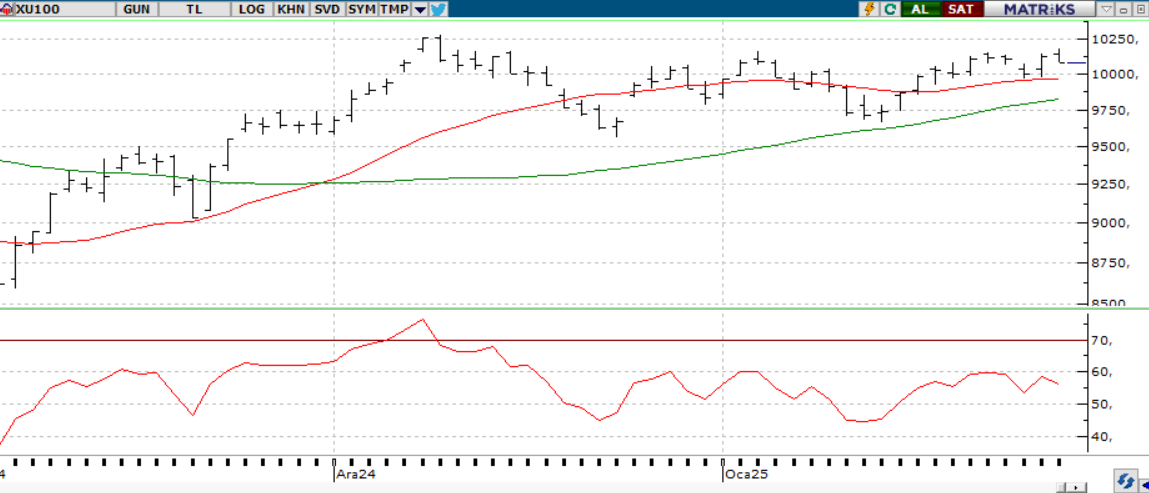

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi Perşembe günü yatay bir seyir izleyerek %0,05 artışla 10.082,10 seviyesinde kapandı. Endeksin 10.150 direncini aşmakta zorlanması kısa vadeli hareket alanını daraltsa da, hacim desteğiyle bu seviyenin aşılması yükselişi hızlandırabilir. 10.250 seviyesinin kalıcı olarak geçilmemesi durumunda yukarı yönlü denemelerin sınırlı kalması beklenirken, kar satışlarının devam etmesi halinde 9.950 desteği kritik öneme sahip olacak. Endeksin bu seviyenin altına sarkması alım fırsatı, 10.150’ye yaklaşması ise kar realizasyonu için değerlendirilmeye devam ediliyor . Açılışta hafif alımlarla başlaması beklenen endeksin gün içinde dalgalı bir seyir izlemesi olasıdır.

Destekler; 9.900 - 9.700 - 9.600

Dirençler: 10.150 - 10.200 - 10.400

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- Akbank (AKBNK), 2024'ün son çeyreğinde beklentilerin biraz üzerinde, 9,2 milyar TL net kâr açıkladı.

- Yapı kredi (YKBNK), Yapı ve Kredi Bankası'nın 2024 yılı 12 aylık konsolide olmayan net karı 29.016.823.000 TL (2023/12 aylık: 68.008.836.000 TL)

- Sermaye Piyasası Kurulu (SPK), Kalyon Güneş Teknolojileri Üretim AŞ'nin halka arzını ve iki sermaye artırımını onayladı.

- DSTKF – Şirket paylarının halka arzı kapsamında talepler 29 – 30 – 31 Ocak’ta toplanacak.

- AEFES – JCR Eurasia tarafından şirketin kredi notları ve not görünümünün teyit edildiği açıklandı.

- ADEL – Türkiye Ağaç ve Kağıt Sanayii İşverenleri Sendikası ile Türkiye Ağaç ve Kağıt Sanayii İşçileri Sendikası arasındaki TİS görüşmelerinde anlaşma sağlanamadığı, arabuluculuk ile görüşmelerin devam edeceği açıklandı.

- AHGAZ & ENERY – Dünya Katılım Bankası tarafından DK Varlık Kiralama unvanlı şirketin kurulması kapsamında yapılan başvurunun SPK tarafından olumlu karşılandığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün 11.589 seviyesinde hafif alıcılı bir açılış gerçekleştirirken, satışların artmasıyla beklentilerimiz doğrultusunda 11.635-11.515 seviyeleri arasında hareket ederek günü 11.541 seviyesinde, 56 ortalamasının altında satıcılı kapattı. Hafta başında gelen Çinli DeepSeek’in yapay zeka girişimi sonrasında, hem FED’den hem de AMB’den gelen faiz kararlarıyla birlikte yoğun bir haftayı geride bıraktık. Dalgalı fiyatlamaların takip edildiği endeksin bugün de satıcılı seyrini sürdürmesini bekliyoruz. Gün içerisinde 11.500 desteğinin kırılması durumunda 11.450-11.360 destek seviyeleri takip edilebilir. Olası alımların artması durumunda ise 11.650-11.700 direnç seviyeleri izlenebilir.

Destek: 11.450-11.400-11.390-11.360-11.350

Direnç:11.500-11.650-11.670-11.690-11.700

DOLAR/TL YAKIN VADE; Şubat vadeli Dolar/TL kontratı dün, günün en yüksek değeri olan 36,72 seviyesinde alıcılı bir açılış gerçekleştirdi. Gün içerisinde 36,72-36,68 seviyeleri arasında hareket eden kontrat, günü 36,69 seviyesinde, baskılanmanın artmasıyla bir kez daha satıcılı kapattı. Yakın vadeli kontratın haftanın son işlem gününe kısmen düşük ve yatay bir açılış gerçekleştirmesini bekliyoruz. Trump politikalarının belirsizliği ve FED’in faiz oranlarını sabit tutarken karar metnindeki şahin duruşuyla yoğun bir haftayı geride bırakırken piyasalarda karşılıklı fiyatların takip edilmesini bekliyoruz. Gün içerisinde 36,67-36,65 seviyeleri izlenirken, olası alımların görülmesi durumunda 36,72-36,75 direnç seviyeleri takip edilebilir.

Destek: 36,68-36,67-36,65

Direnç: 36,72-36,73-36,75

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

İşsizlik maaşı başvurularının beklentilerin altında kalması istihdama yönelik olumlu sinyaller verirken, %2,3 olarak açıklanan dördüncü çeyrek büyümesi tahminlerin gerisinde kaldı. Hisse senetleri verilere sınırlı tepki gösterirken, ana endeksler günü hafif kazanımlarla tamamladı. Haftanın son işlem gününde piyasaların odağında ABD Aralık ayı PCE endeksi olacak. Fed, enflasyonu takip etmek için TÜFE yerine PCE’yi tercih ediyor, çünkü PCE daha geniş bir ürün-hizmet grubunu kapsıyor ve tüketici eğilimlerini daha hızlı yansıtıyor. Beklentilere göre manşet PCE %2,6’ya yükselebilirken, çekirdek PCE’nin %2,8’de kalması öngörülüyor. Enflasyonun beklentilerin altında kalması risk iştahını destekleyebilir.

Teknik olarak, endeks 5.950 seviyesi üzerinde kaldığı sürece pozitif eğilim sürdürülebilir ve 6.200-6.300 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5800 seviyesine doğru baskılayabilir

DİRENÇLER; 6.150 - 6.200 - 6.250 - 6.350

DESTEKLER; 5.900 5.800 - 5.690 - 5.650

NASDAQ;

İşsizlik maaşı başvurularının düşük gelmesi istihdama olumlu yansırken, büyüme tahminleri karşılamadı. Piyasalar veriye sınırlı tepki verirken, gözler Aralık ayı PCE endeksinde olacak. Fed’in tercih ettiği bu enflasyon göstergesinde manşet verinin %2,6'ya çıkması, çekirdek verinin %2,8’de kalması bekleniyor. Enflasyonun düşük gelmesi risk iştahını artırabilir.

Teknik olarak, Nasdaq endeksi 21.600-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.200 - 21.000 - 20.900

DİRENÇLER; 21.600 - 21.800 - 22.000

ABD BORSALARI ŞİRKET HABERLERİ

- American Airlines (AAL), bir bölgesel jetin Washington yakınlarında askeri bir helikopterle çarpışması sonucu yaşanan kazada kurtulan olmadığı bildirildi. Bu, son yılların en ölümcül hava felaketlerinden biri olarak kaydedildi. Şirketin hisseleri %2,48 değer kaybetti.

- OpenAI - SoftBank (TYO:9984): SoftBank, OpenAI'ye 15-25 milyar dolar yatırım yapmayı planlıyor. Bu yatırım, OpenAI'nin Stargate AI altyapı projesini destekleyebilir.

- Trump Media (DJT): Truth.Fi lansmanı ve Schwab (SCHW) ile iş birliği duyuruldu. Hisseler %8 yükseldi.

- Boeing (BA): Elon Musk, 2027'de tamamlanması beklenen Air Force One projesini hızlandırmak için çalışıyor. Boeing projeden 2,25 milyar dolar zararda.

- Planet Labs (PL): 230 milyon dolarlık uydu sözleşmesi imzaladı. Hisseler %1,65 arttı.

- Toyota (TM): 2024'te 10,8 milyon araç satarak liderliğini korudu. Hibrit satışları %40,8 pay aldı.

- Starbucks (SBUX): Menüsünü %30 azaltarak müşteri deneyimini iyileştirmeyi hedefliyor.

- Coca-Cola (KO): Birleşik Krallık'ta yüksek klorat seviyeleri nedeniyle ürünlerini geri çağırdı.

EURUSD;

ECB, beklentilere paralel olarak refinansman faizini 25 baz puan indirerek %2,90’a çekti ve yıl içinde faiz indirimlerine devam etmesi bekleniyor. Euro Bölgesi ekonomisi 2024’te %0,7 büyürken, Almanya ve Fransa son çeyrekte daralma kaydetti. Zayıf veriler sonrası yatırımcılar ECB’nin bu yıl dört faiz indirimi yapacağı beklentisini güçlendirdi. Euro, ABD ile faiz farkının açılmasıyla değer kaybederken, dolar karşısında 1,04’ün altına sarktı. ABD’de büyüme beklentilerin altında kalsa da genel görünüm hâlâ dolar lehine şekilleniyor.

Dirençler; 1.0460 1.0470 - 1.0480

Destekler; 1.0350 - 1.0300 - 1.0290

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

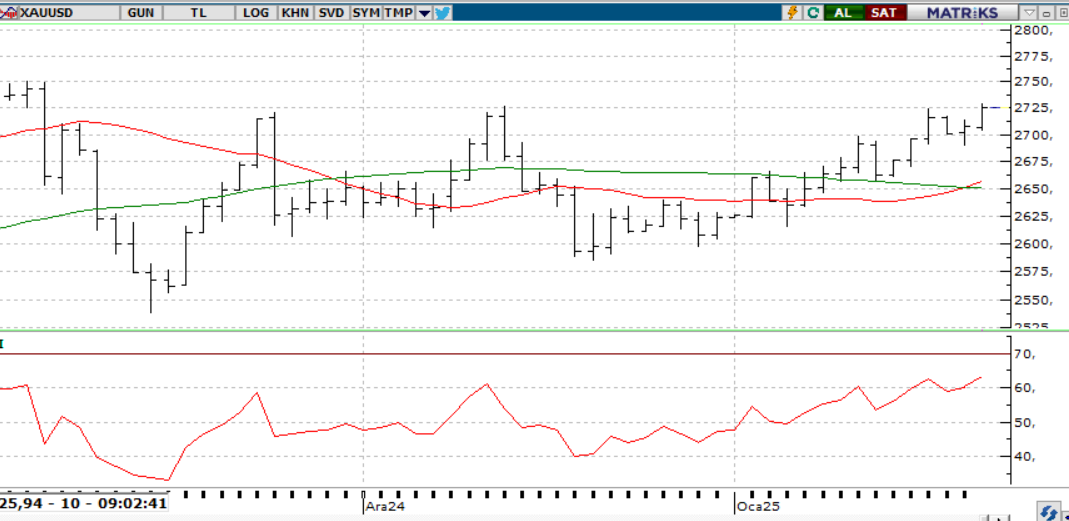

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

ABD'de yıllıklandırılmış büyüme %2,3 ile beklentilerin altında kaldı ve bu durum faiz indirimi beklentilerini güçlendirdi. Açıklama sonrası tahvil faizleri gerilerken, hisse senetleri açısından etkisi belirsiz kaldı. Ancak, zayıf veriler değerli metaller için destekleyici oldu ve altın ile gümüş piyasadan pozitif ayrıştı. Ons altın 2790 dolar seviyesini aşarken, bu eşiğin üzerinde kalıcılık önemli olacak.

Dirençler; 2,800 - 2.900 - 2.950

Destekler; 2.750 - 2.650 - 2.550

GÜMÜŞ;

ECB’nin faiz indirimi sonrası Dolar Endeksi yükselirken, Trump’ın gümrük vergisi açıklamaları güvenli liman talebini artırarak ons gümüşü destekledi. Değerli maden, 30,50 – 31,00 bandı üzerinde kaldıkça yükselişini sürdürebilir ve 31,50 – 31,80 seviyelerine yönlenebilir. Aksi takdirde, 30,50 altına sarkması halinde 30,00 ve 29,50 destekleri gündeme gelebilir. Gün içinde çekirdek PCE, istihdam maliyet endeksi ve Chicago PMI takip edilecek.

Dirençler 31.50 - 32.00 - 32.20

Destekler 31.00 - 30.00 - 29.70 - 2