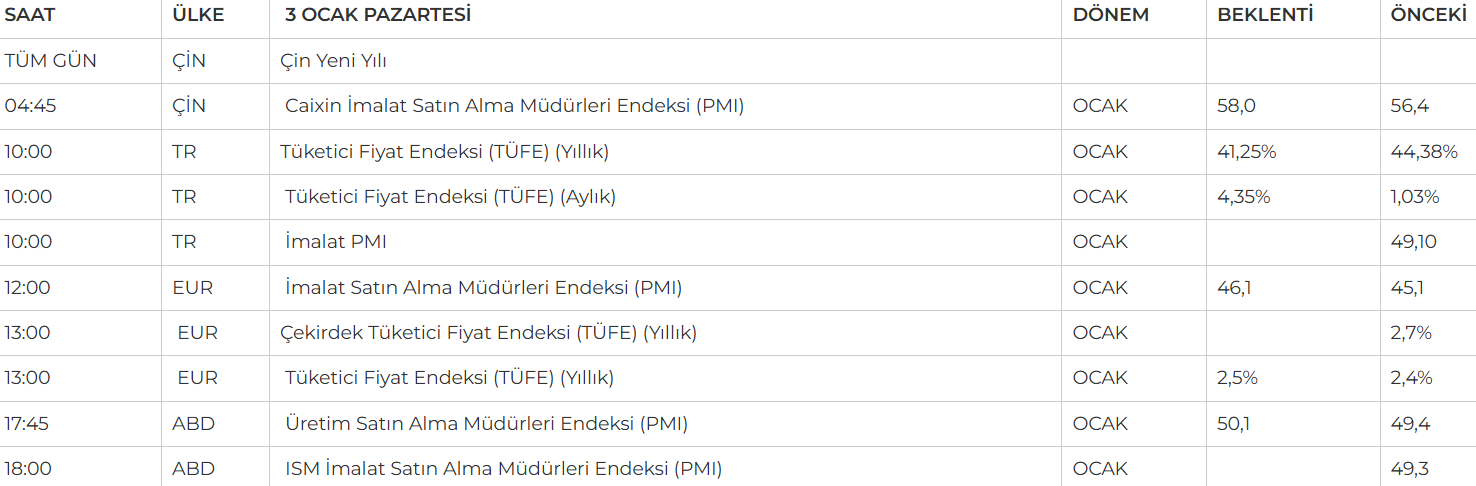

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Haftanın başında “Deepseek” haberiyle hareketlenen piyasalar, Trump’ın Meksika ve Kanada’ya %25, Çin’e %10 oranında gümrük vergisi planı sonrası karışık bir seyir izledi. Haftanın son işlem gününe hafif pozitif başlayan endeksler, günü düşüşle kapattı. S&P 500 %0,5, Nasdaq 100 %0,3 ve Dow %0,75 geriledi. Ancak teknoloji sektöründe, güçlü kazanç raporları yatırımcı duyarlılığını bir nebze iyileştirdi. Yapay zeka yatırımlarıyla öne çıkan büyük teknoloji şirketlerinin gelecekteki adımları ise piyasaların odağında kalmaya devam edecek.

- Kanada tarafından ise, Trump'ın gümrük vergilerine misilleme olarak ABD’den 107 milyar dolarlık ithalata %25 vergi uygulayacağını açıkladı. Trump, uygulanan vergilerin kısa vadede Amerikalılar için zorluk yaratabileceğini ancak uzun vadeli kazançlar sağlayacağını savundu. Ayrıca, Kanada’nın ABD desteği olmadan ekonomik sürdürülebilirliğini sağlayamayacağını öne sürdü.

- İran Ekonomi Bakanı Himmeti, Kanada’nın ABD’ye petrol ihracını durdurabileceğine dair haberlerin, İran petrolüne yönelik yaptırımların kaldırılmasını daha kritik hale getirdiğini belirtti.

- Beyaz Saray Sözcüsü Leavitt ise ABD’nin Suriye’den asker çekme ihtimaline ilişkin, Başkan Trump’ın askeri sevkiyat kararlarını sürekli gözden geçirme hakkını saklı tuttuğunu ifade etti.

- JP Morgan, Trump’ın ticaret savaşının etkisiyle altın fiyatlarında artış, baz metallerde ise düşüş öngörüyor. Dolar endeksi ise Trump’ın açıklamaları ve yeni vergilerle yükselişini sürdürüyor.

- İçeride ise; Fitch, Türkiye'nin kredi notunu sabit tuttu. Mevduat faiz gelirlerine uygulanan stopaj oranlarında artış yapılırken, vadesiz ve 6 aya kadar vadeli hesaplar için %15, 1 yıla kadar vadeli hesaplar için %12, 1 yıldan uzun vadeli hesaplar için ise %10 oranı belirlendi. Hisse senedi yoğun fonlar hariç diğer yatırım fonlarının stopaj oranı ise %10’dan %15’e çıkarıldı.

- İstanbul’da enflasyon aylık %5,16, yıllık %48,4 olarak açıklandı. Cumhurbaşkanı Erdoğan, yıl sonuna doğru enflasyonla mücadelede alınan önlemlerin etkilerinin daha net görüleceğini ifade etti.

Neyi Fiyatlayacağız;.

- Belirsizlikler hâkim: Misilleme olacak mı, oranlar değişecek mi, müzakereler başlayacak mı ve ne kadar sürecek? Demokratlar, tarifelerin Amerikalılar için hayatı pahalılaştıracağını savunurken, FED modeli büyüme yavaşlaması ve enflasyon artışı öngörüyor. İç piyasada arz şoku riski mevcut ve FED’in temkinli yaklaşımı kaçınılmaz görünüyor.

- Trump’ın ikinci dönemiyle birlikte ikinci gümrük savaşı resmen başladı. Bu süreç, piyasalarda risk iştahını baskı altına alırken, doların gücünü artırabilir. Makro veri ve FED odaklı piyasa dinamiklerinin yerini, siyaset ve mali politikaların belirleyici olduğu bir dönem alabilir.

- Bu hafta, İçeride Bugün açıklanacak Ocak ayı enflasyon verisinde, aylık artışın %4,30 seviyesinde gerçekleşmesi ve yıllık enflasyonun %41,10’a gerilemesi öngörülüyor.

- Perşembe günü İngiltere Merkez Bankası (BOE) faiz kararını açıklayacak. Faiz indirimi beklenirken, esas odak faiz patikası olacak. Cuma günü açıklanacak ABD istihdam verileri öncesinde, Salı günü JOLTS ve Çarşamba günü ADP verileri izlenecek.

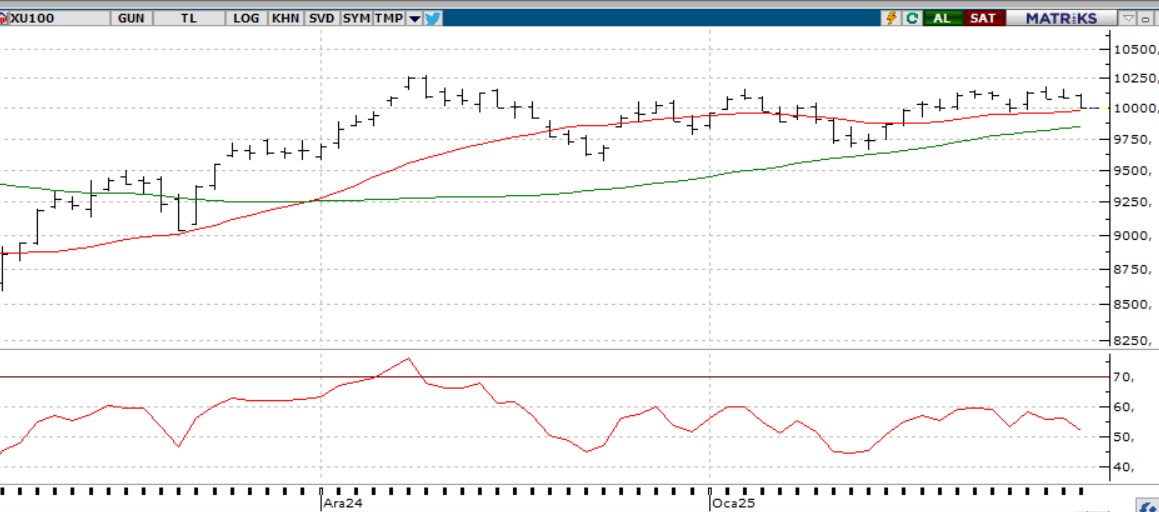

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST100 Endeksi, 10,000 seviyesi üzerinde tutunmaya çalışsa da güç kaybı dikkat çekiyor. Cuma günü yaşanan satış baskısı, özellikle banka hisselerinin öncülüğünde gerçekleşirken, ulaştırma ve iletişim sektörlerindeki yükseliş kayıpları sınırladı. Teknik olarak 9,950 seviyesi kritik bir destek konumunda olup, altında kalıcı hareketlerde satış dalgasının derinleşerek 9,850 ve altına sarkabileceği görülüyor. Yukarı yönlü toparlanma için ise 10,200 seviyesinin aşılması gerekiyor; aksi halde piyasanın baskı altında kalma olasılığı yüksek.

Destekler; 9.900 - 9.700 - 9.600

Dirençler: 10.150 - 10.200 - 10.400

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- AKBNK – Yurt dışında 429 gün vadeli 38,1 milyon dolar tutarında borçlanma aracı ihraç edilmesi kapsamında yapılan başvuru SPK

- tarafından onaylandı.

- ARCLK – 30 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- BIENY – 10 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- BIZIM – Dört yatırımcı tarafından şirkete açılan davanın şirket lehine sonuçlandığı açıklandı.

- BINBN – Uşak’taki şubenin kapatılmasına, Uşak’ta bulunan scooterların diğer şehirlere aktarılmasına karar verildiği açıklandı.

- CRDFA – 364 gün vadeli 65 milyon TL tutarında bono ihraç edildi.

- DAPGM – Şirket kayıtlı sermaye tavanının 1 milyar TL’den 10 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru Bakanlık tarafından onaylandı.

- GESAN – Şirketin Romanya’da düzenlenen ihaleye verdiği 68,1 milyon euroluk teklif ile ihalenin şirket uhdesinde kaldığı açıklandı.

- HALKB – 91 gün vadeli 577,7 milyon TL tutarında bono ihraç edildi.

- ISCTR – Yurt dışında 90 gün vadeli 80 milyon dolar tutarında borçlanma aracı ihraç edildi.

- IEYHO – Selüloz İş Sendikası ile Kasisen Türkiye Selüloz, Kağıt ve Ağaç Mamulleri Sanayi İşverenleri Sendikası arasındaki TİS görüşmelerin anlaşma ile sonuçlandığı açıklandı.

- INVES & IZFAS & SUNTK – VBTS kapsamında şirket paylarına 27 Şubat’a kadar kredili işlem yasağı getirildi.

- TUPRS – 20 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- TCELL – 99 gün vadeli 2 milyar TL tutarında bono ihraç edildi.

- TDGYO – VBTS kapsamında şirket paylarına 27 Şubat’a kadar emir paketi tedbiri getirildi.

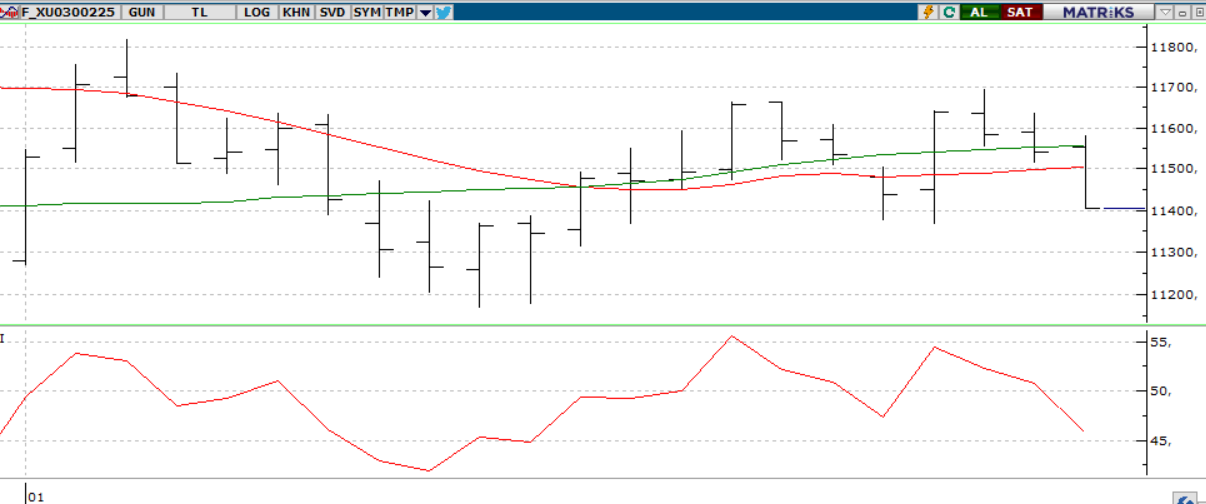

BIST30 YAKIN VADE

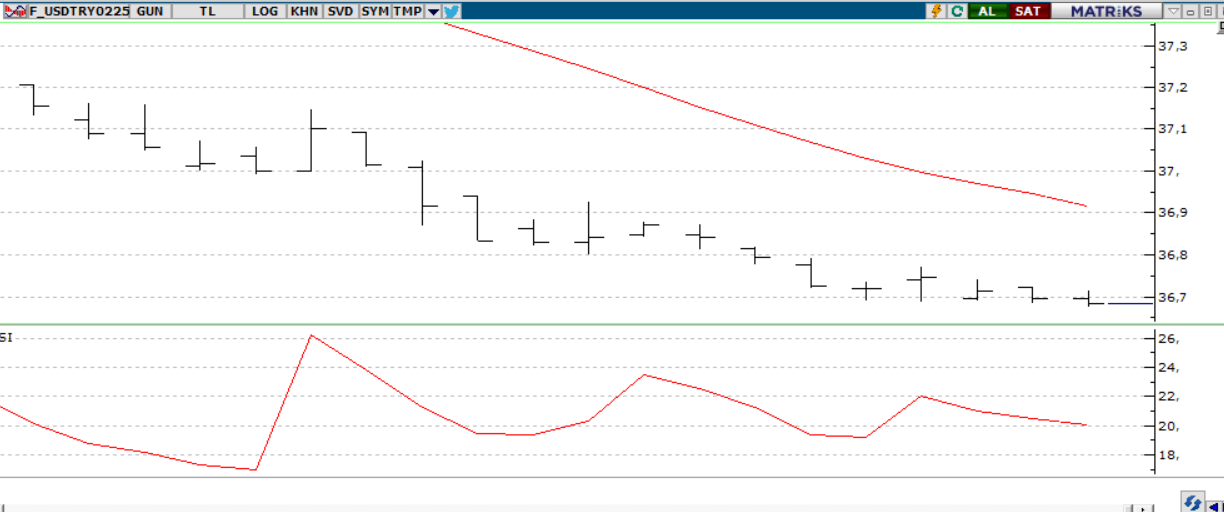

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün 11.589 seviyesinde hafif alıcılı bir açılış gerçekleştirirken, satışların artmasıyla beklentilerimiz doğrultusunda 11.635-11.515 seviyeleri arasında hareket ederek günü 11.541 seviyesinde, 56 ortalamasının altında satıcılı kapattı. Hafta başında gelen Çinli DeepSeek’in yapay zeka girişimi sonrasında, hem FED’den hem de AMB’den gelen faiz kararlarıyla birlikte yoğun bir haftayı geride bıraktık. Dalgalı fiyatlamaların takip edildiği endeksin bugün de satıcılı seyrini sürdürmesini bekliyoruz. Gün içerisinde 11.500 desteğinin kırılması durumunda 11.450-11.360 destek seviyeleri takip edilebilir. Olası alımların artması durumunda ise 11.650-11.700 direnç seviyeleri izlenebilir.

Destek: 11.450-11.400-11.390-11.360-11.350

Direnç:11.500-11.650-11.670-11.690-11.700

DOLAR/TL YAKIN VADE; Şubat vadeli Dolar/TL kontratı dün, günün en yüksek değeri olan 36,72 seviyesinde alıcılı bir açılış gerçekleştirdi. Gün içerisinde 36,72-36,68 seviyeleri arasında hareket eden kontrat, günü 36,69 seviyesinde, baskılanmanın artmasıyla bir kez daha satıcılı kapattı. Yakın vadeli kontratın haftanın son işlem gününe kısmen düşük ve yatay bir açılış gerçekleştirmesini bekliyoruz. Trump politikalarının belirsizliği ve FED’in faiz oranlarını sabit tutarken karar metnindeki şahin duruşuyla yoğun bir haftayı geride bırakırken piyasalarda karşılıklı fiyatların takip edilmesini bekliyoruz. Gün içerisinde 36,67-36,65 seviyeleri izlenirken, olası alımların görülmesi durumunda 36,72-36,75 direnç seviyeleri takip edilebilir.

Destek: 36,68-36,67-36,65

Direnç: 36,72-36,73-36,75

YURT DIŞI PİYASALAR

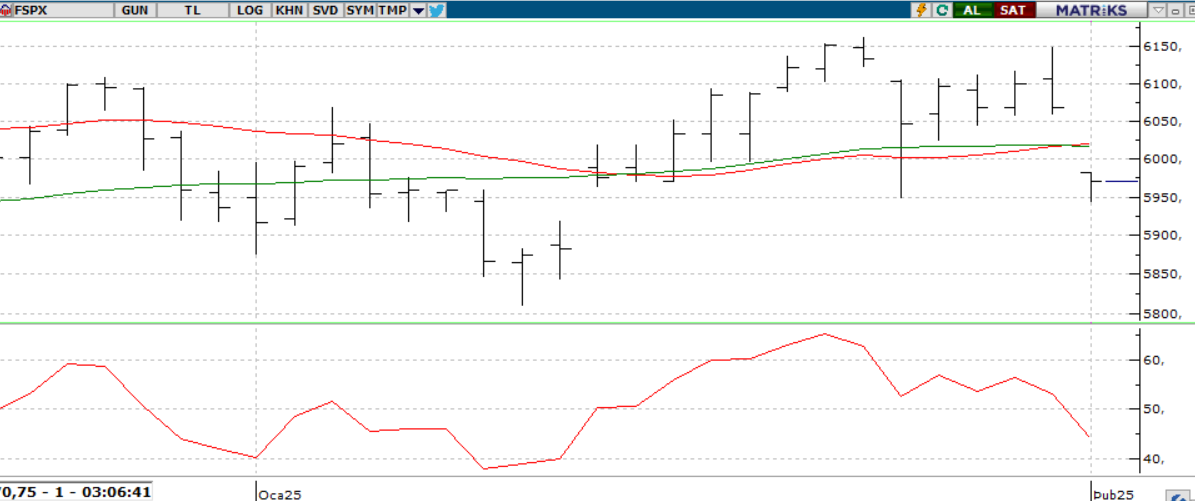

S&P 500

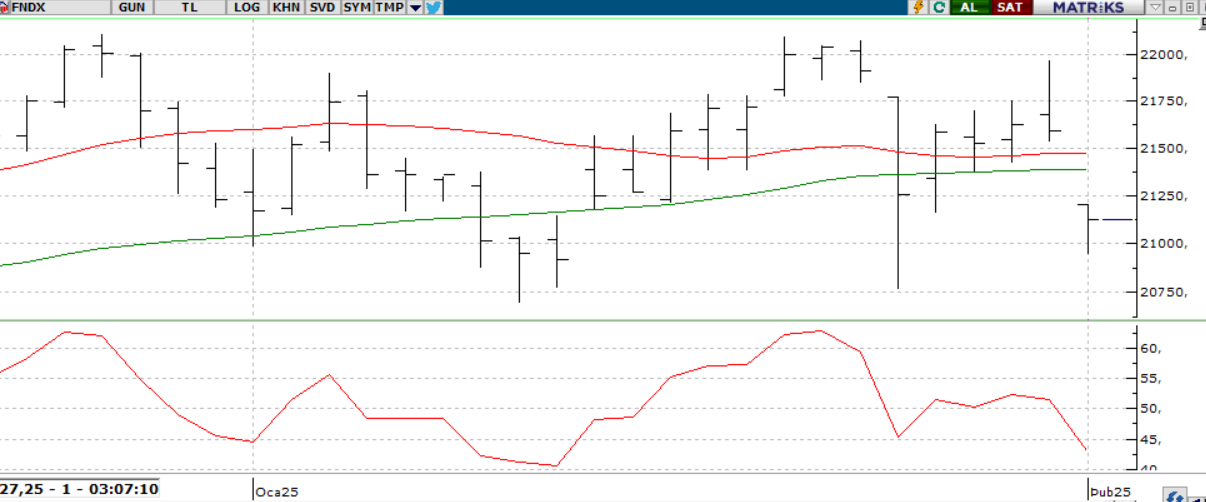

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Geçtiğimiz hafta piyasalar, Çin merkezli DeepSeek’in yapay zekâ hamlesiyle sarsılsa da, sonrasında toparlanma gösterdi. Ancak ABD’nin Çin, Kanada ve Meksika’dan ithalata ek vergi getirmesi S&P 500 endeksinde kayıplara neden oldu. Fed beklentilere paralel şekilde faizleri sabit tutarken, PCE verisi faiz indirimi senaryosunu değiştirmedi. Yeni haftada makroekonomik veriler öne çıkarken, özellikle Ocak ayı istihdam verileri ve ISM imalat endeksi yakından izlenecek. Ayrıca, Fed yetkililerinin açıklamaları ve Alphabet, Amazon, Eli Lilly gibi dev şirketlerin bilançoları piyasaların yönü üzerinde belirleyici olacak.

Teknik olarak, endeks 5.950 seviyesi üzerinde kaldığı sürece pozitif eğilim sürdürülebilir ve 6.200-6.300 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5800 seviyesine doğru baskılayabilir

DİRENÇLER; 6.150 - 6.200 - 6.250 - 6.350

DESTEKLER; 5.900 5.800 - 5.690 - 5.650

NASDAQ;

Geçen hafta piyasalar, ek gümrük vergileri ve DeepSeek’in yapay zekâ hamlesiyle sarsıldı. Fed faizleri sabit tutarken, PCE verisi faiz indirimi beklentisini değiştirmedi. Bu hafta istihdam verileri, Fed yetkililerinin açıklamaları ve büyük şirket bilançoları öne çıkıyor.

Teknik olarak, Nasdaq endeksi 21.600-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.200 - 21.000 - 20.900

DİRENÇLER; 21.600 - 21.800 - 22.000

ABD BORSALARI ŞİRKET HABERLERİ

- Tesla (TSLA): Kanada Başbakan Yardımcısı Chrystia Freeland, Kanada’nın Trump yönetimine yanıt olarak Tesla’ya %100 gümrük vergisi uygulaması gerektiğini söyledi.

- Volkswagen (VLKAF): Şirketin Hindistan birimi, 1,4 milyar dolarlık vergi cezası nedeniyle Hindistan hükümetine dava açtı.

- United Airlines (UAL): Şirketin bir uçağı, kalkış öncesinde motor yangını nedeniyle tahliye edildi.

- Alphabet (GOOGL): Şirket, Salı günü piyasa kapanışı sonrası 4. çeyrek sonuçlarını açıklayacak. Analistler, gelir ve kâr artışı bekliyor; hisseler için iyimser görüş hakim.

- X: Reklamveren boykotu davasını genişleterek Lego, Nestlé ve Pinterest gibi şirketleri de kapsamına aldı.

- Starbucks (SBUX): Menüde %30 kesinti yaparak operasyonları sadeleştirmeyi ve ABD satışlarını artırmayı hedefliyor.

- Coca-Cola (KO): İngiltere’de klorat seviyesi yüksek içecekleri geri çağırdı; sağlık riski 'çok düşük' olarak açıklandı.

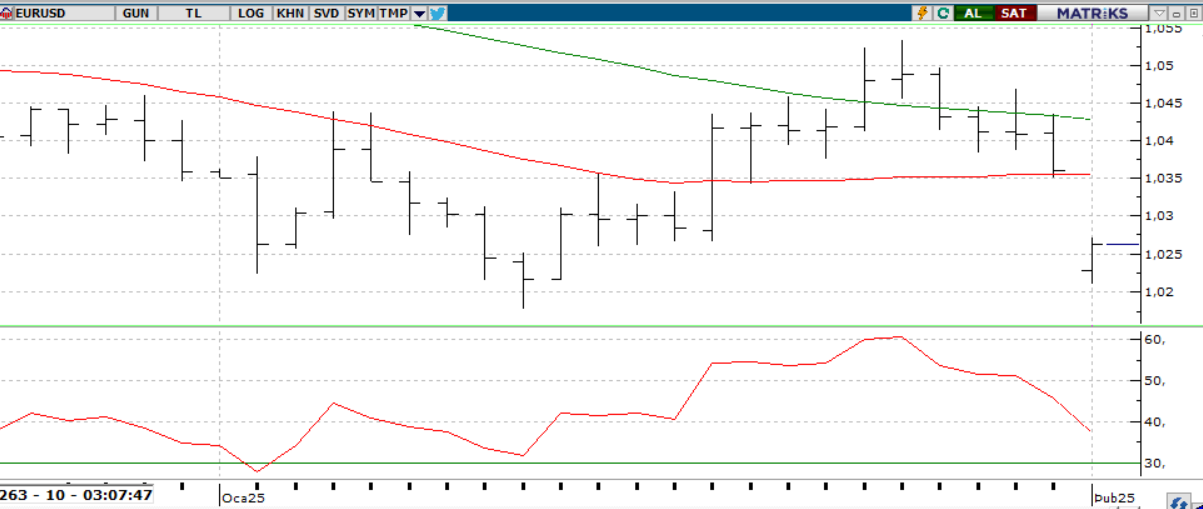

EURUSD;

ABD’de büyüme beklentilerin altında kalırken, enflasyon tahminlere paralel gerçekleşti ve bu durum Fed’den faiz indirimi beklentilerini güçlendirdi. Ancak gümrük vergisi endişeleri doları desteklerken, ECB’nin faiz indirimi beklentisi daha baskın kaldı. Ayrıca, ABD-Almanya tahvil faiz farkının 200 baz puanın üzerinde seyretmesi dikkat çekiyor. Teknik olarak 1,0450 seviyesinin altında kalındıkça satış baskısının canlı kalması beklenebilir.

Dirençler; 1.0450 1.0470 - 1.0480

Destekler; 1.0230 - 1.0230 - 1.0200

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

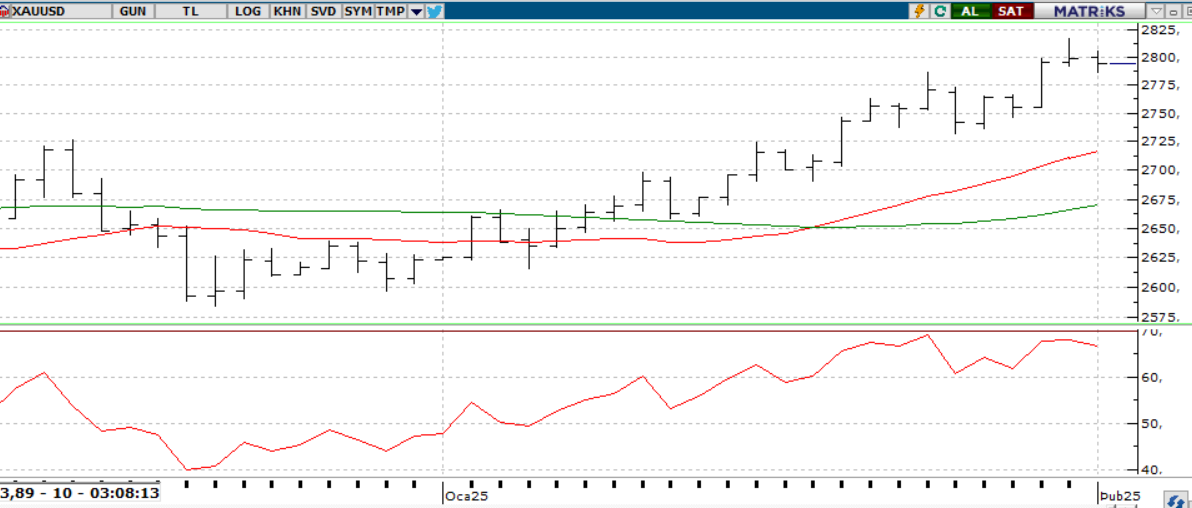

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

PCE verisinin beklentilere paralel gelmesi, faiz indirimi umutlarını desteklerken, değerli metallerin nispeten iyimser bir seyir izlemesine katkı sağladı. Trump’ın gümrük vergisi hamlesi de güvenli liman talebini artırdı. Teknik olarak, ons altında 2790 dolar üzeri seviyeler pozitif görünüyor.

Dirençler; 2,800 - 2.900 - 2.950

Destekler; 2.750 - 2.650 - 2.550

GÜMÜŞ;

ABD’nin artırdığı gümrük vergileri güvenli liman talebini desteklese de, Dolar Endeksi’ndeki yükseliş ons gümüşü baskılıyor. Kısa vadede 30,50– 30,90 bandında seyreden gümüş için 30,90 üzeri kalıcılık pozitif sinyal verebilirken, 30,50 altı hareketler düşüşü derinleştirebilir. Gün içinde ISM imalat PMI verileri takip edilecek.

Dirençler 31.50 - 32.00 - 32.20

Destekler 30.90 - 30.50 - 29.70