Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD Başkanı Donald Trump, Meksika ve Kanada'ya yönelik %25'lik gümrük vergisi planını, her iki ülkenin sınır güvenliği ve uyuşturucu kaçakçılığıyla mücadele konusunda verdiği taahhütler sonrası 30 gün süreyle askıya aldı. Meksika, kuzey sınırına 10 bin Ulusal Muhafız gönderme sözü verirken, Kanada da sınır güvenliği için teknoloji ve personel desteği sağlayacağını açıkladı. Çin ile ticaret görüşmeleri ise devam ediyor; anlaşma sağlanması durumunda Çin'e yönelik tarifeler de geçici olarak durdurulacak. Ticaret savaşının ertelenmesi, tüm taraflar için olumlu bir gelişme olarak değerlendiriliyor.

- Avrupada, Eurostat'ın yayımladığı verilere göre, Euro Bölgesi’nde yıllık TÜFE, ocak ayında %2,4’ten %2,5’e yükseldi (beklenti: %2,4). Aylık bazda ise TÜFE %0,3 azaldı. Bu veriler, enflasyonun Euro Bölgesi’nde yavaşlamak yerine sınırlı da olsa yükseldiğini gösteriyor.

- Yurt içinde, Ocak TÜFE aylık %5,03 artarak yıllık %42,12’ye ulaştı (beklenti: %4,07). ÜFE ise %27,20 oldu. Enflasyondaki artışta konut grubunda kira ve su zamları, sağlık grubunda ayakta tedavi ücretleri ve gıda fiyatlarında ekmek zamları etkili oldu. Ocak verileri, TCMB’nin Mart ayında 250 baz puanlık faiz indirimi beklentimizi değiştirmedi. 2025 yılı için yıllık enflasyon tahmini ise %31 seviyesinde sabit.

- Ocak PMI %48'e gerileyerek imalat sektöründe daralmanın onuncu ayında olduğunu gösterdi. Talepteki kırılganlık devam ederken üretimdeki yavaşlama derinleşiyor. TCMB, finansal koşulları sıkılaştırmak amacıyla zorunlu karşılık oranlarını %8’den %12’ye yükseltti. Bu adımın, TL krediye erişimde bir miktar azalma yaratması bekleniyor.

Neyi Fiyatlayacağız;.

- Bu sabah global piyasalarda risk iştahı pozitif. ABD vadelileri %1,5-2,6 aralığında ekside hareket ederken, Asya piyasalarında Çin kapalı olmasına rağmen Japonya %1,6, Hong Kong %3 yükseldi. Brent petrol 75,46 USD ile bir aylık dip seviyesine yakın işlem görüyor. Bitcoin, 91 bin dolardan 101 bin dolara yükseldi. Altın, ticaret savaşı endişeleriyle ons başına 2.813 USD seviyesinde rekor seviyelere yakın.

- Gün içerisinde de JOLTS iş imkanları versi ile yetkililerden gelecek açıklamalar takip edilecek.

- Perşembe günü BoE faiz kararını açıklayacak. Piyasa, bir faiz indirimi beklerken asıl odak, bankanın gelecekteki faiz patikası üzerindeki sinyalleri olacak.

- Cuma günü açıklanacak olan ABD aylık istihdam raporu öncesinde bugün JOLTS açık iş pozisyonları ve Çarşamba günü ADP özel sektör istihdam verileri takip edilecek. Bu veriler, işgücü piyasasının gücüne dair ipuçları sunacak.

- Yurt içinde ise,Küresel dezenflasyon süreci devam ediyor, ancak istenen hızda ilerlemiyor. Enflasyon verileri, TL varlıklar üzerindeki son günlerde oluşan olumlu havayı bir miktar baskılayabilir. Buna rağmen, TCMB’nin Mart ayında faiz indirimine yönelik beklentilerin korunacağını düşünüyoruz.

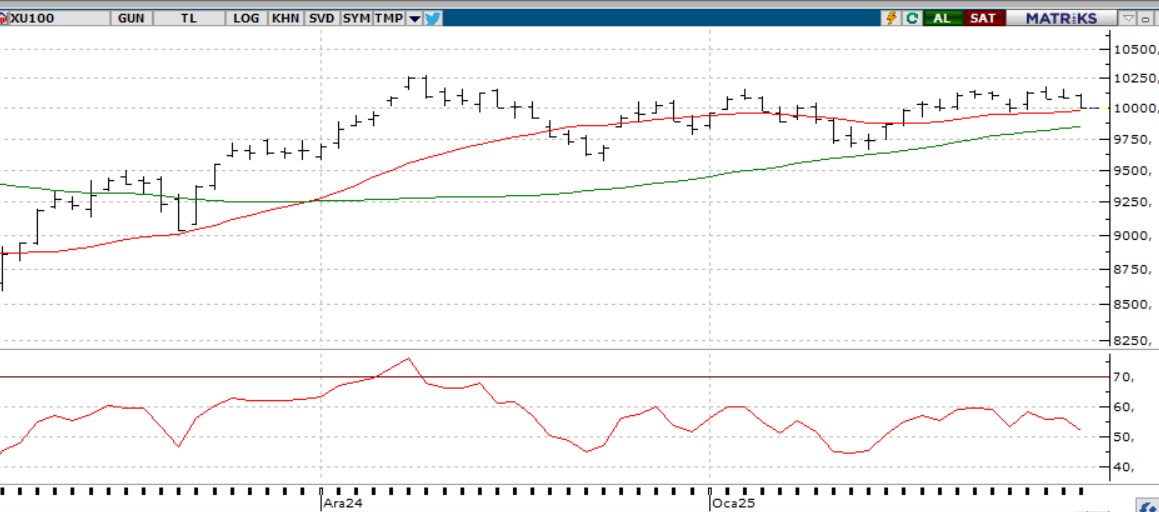

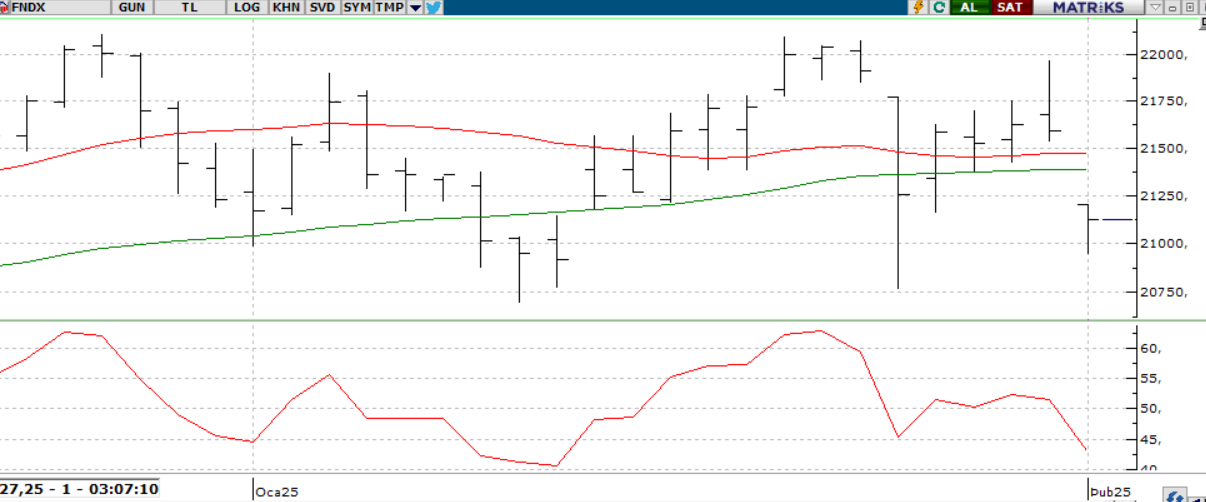

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi, 9800 desteğinin altına gerileyerek zayıf bir görünüm sergiledi. Ancak yeni güne tepki alımlarıyla başlaması bekleniyor. Bu süreçte 9750 desteğinin korunması kritik olacak; aksi takdirde endeksin 9650 seviyesine doğru geri çekilme riski bulunuyor. Bu nedenle, 9750 seviyesi mevcut trade pozisyonları için stop-loss olarak izlenebilir ve bu seviyenin altına sarkılması durumunda yeni alımlar için beklemede kalmak daha sağlıklı olabilir. Yukarı yönlü hareketlerde ise 9800 seviyesinin aşılması, 9900 ve 10.000 dirençlerinin test edilmesine zemin hazırlayabilir. Genel olarak teknik göstergeler dikkatle takip edilmeli ve volatiliteye karşı temkinli olunmalıdır.

Destekler; 9.750 - 9.650 - 9600

Dirençler: 9.800 - 9.9000 - 10.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ENDAE – Şirket paylarının halka arzı kapsamında talepler 5 – 6 – 7 Şubat’ta toplanacak.

- KLYPV – Şirket paylarının halka arzı kapsamında talepler 5 – 6 – 7 Şubat’ta toplanacak.

- VSNMD – Şirket paylarının halka arzı kapsamında talepler bugün ve yarın toplanacak.

- AKBNK – 2020 yılında Ticaret Bakanlığı tarafından verilen idari para cezasına karşı açılan davanın banka aleyhine sonuçlanarak

- kesinleştiğini açıklandı.

- ARCLK – 30 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- BIENY – 10 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- BIZIM – Dört yatırımcı tarafından şirkete açılan davanın şirket lehine sonuçlandığı açıklandı.

- BINBN – Uşak’taki şubenin kapatılmasına, Uşak’ta bulunan scooterların diğer şehirlere aktarılmasına karar verildiği açıklandı.

- CRDFA – 364 gün vadeli 65 milyon TL tutarında bono ihraç edildi.

- DAPGM – Şirket kayıtlı sermaye tavanının 1 milyar TL’den 10 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru Bakanlık tarafından onaylandı.

- GESAN – Şirketin Romanya’da düzenlenen ihaleye verdiği 68,1 milyon euroluk teklif ile ihalenin şirket uhdesinde kaldığı açıklandı.

- HALKB – 91 gün vadeli 577,7 milyon TL tutarında bono ihraç edildi

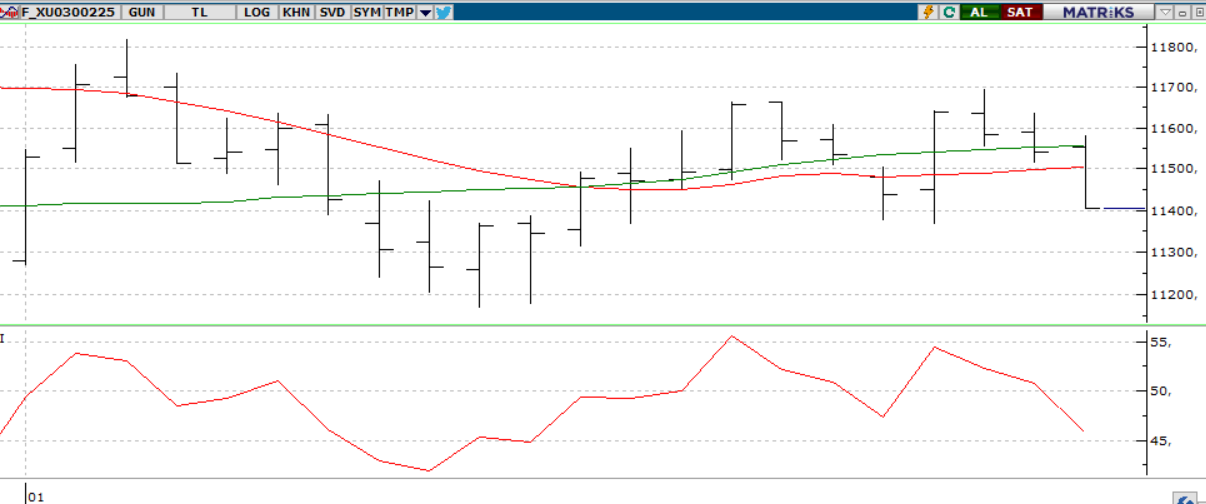

BIST30 YAKIN VADE

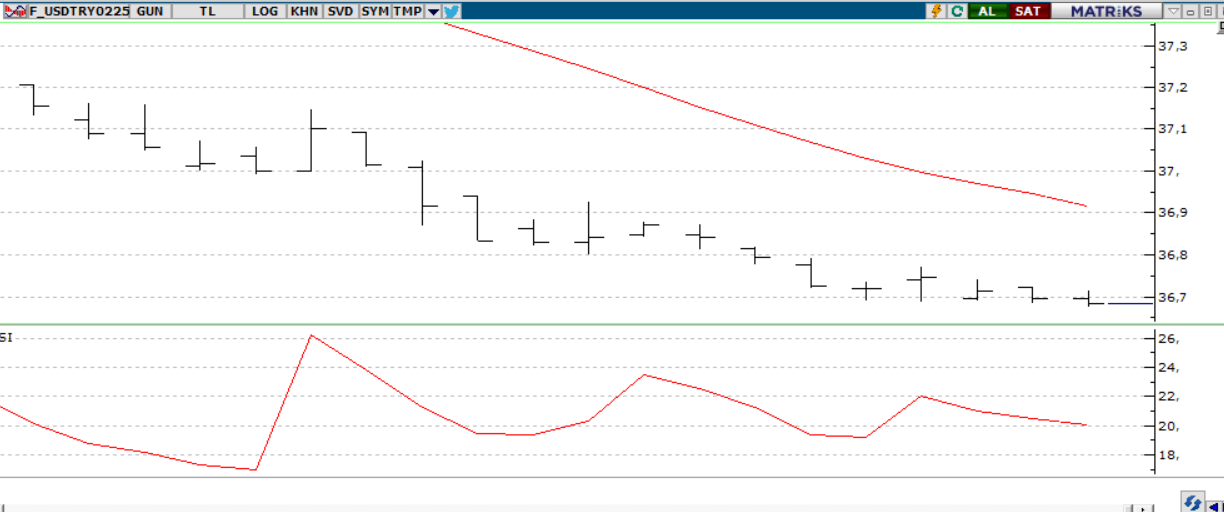

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün 11.589 seviyesinde hafif alıcılı bir açılış gerçekleştirirken, satışların artmasıyla beklentilerimiz doğrultusunda 11.635-11.515 seviyeleri arasında hareket ederek günü 11.541 seviyesinde, 56 ortalamasının altında satıcılı kapattı. Hafta başında gelen Çinli DeepSeek’in yapay zeka girişimi sonrasında, hem FED’den hem de AMB’den gelen faiz kararlarıyla birlikte yoğun bir haftayı geride bıraktık. Dalgalı fiyatlamaların takip edildiği endeksin bugün de satıcılı seyrini sürdürmesini bekliyoruz. Gün içerisinde 11.500 desteğinin kırılması durumunda 11.450-11.360 destek seviyeleri takip edilebilir. Olası alımların artması durumunda ise 11.650-11.700 direnç seviyeleri izlenebilir.

Destek: 11.450-11.400-11.390-11.360-11.350

Direnç:11.500-11.650-11.670-11.690-11.700

DOLAR/TL YAKIN VADE; Şubat vadeli Dolar/TL kontratı dün, günün en yüksek değeri olan 36,72 seviyesinde alıcılı bir açılış gerçekleştirdi. Gün içerisinde 36,72-36,68 seviyeleri arasında hareket eden kontrat, günü 36,69 seviyesinde, baskılanmanın artmasıyla bir kez daha satıcılı kapattı. Yakın vadeli kontratın haftanın son işlem gününe kısmen düşük ve yatay bir açılış gerçekleştirmesini bekliyoruz. Trump politikalarının belirsizliği ve FED’in faiz oranlarını sabit tutarken karar metnindeki şahin duruşuyla yoğun bir haftayı geride bırakırken piyasalarda karşılıklı fiyatların takip edilmesini bekliyoruz. Gün içerisinde 36,67-36,65 seviyeleri izlenirken, olası alımların görülmesi durumunda 36,72-36,75 direnç seviyeleri takip edilebilir.

Destek: 36,68-36,67-36,65

Direnç: 36,72-36,73-36,75

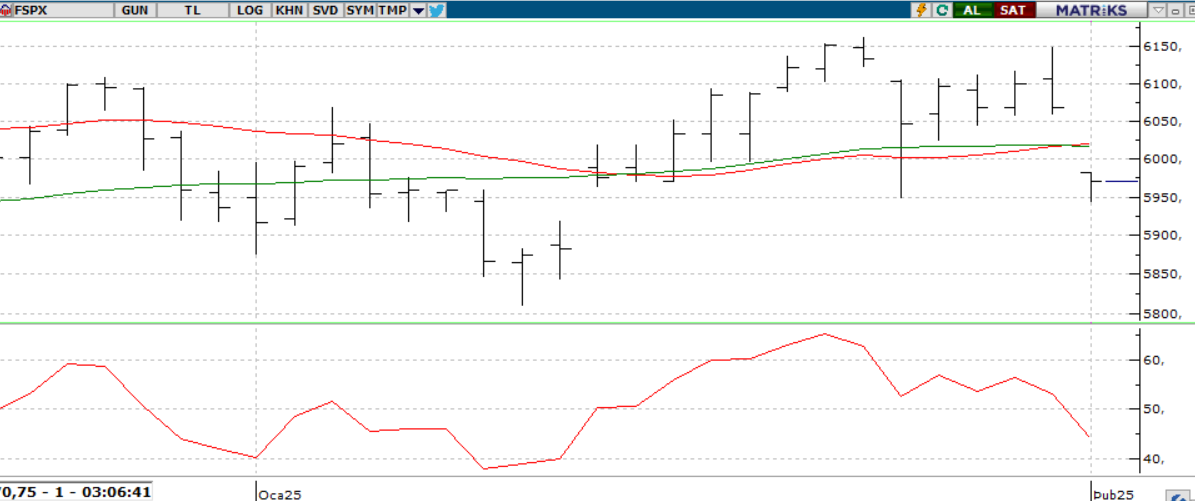

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD'nin Kanada ve Meksika'dan ithal edilen ürünlere %25, Çin’den gelenlere ise %10 gümrük vergisi uygulayacağı haberleri, haftaya zayıf bir başlangıç getirdi. Trump’ın Kanada ve Meksika liderleriyle görüşmesinin ardından bu vergilerin bir ay ertelenmesi piyasada tepki alımları yaratsa da endeksler negatif kapanıştan kaçamadı. Bugün ise fabrika ve dayanıklı mal siparişleri ile JOLTS açık iş sayısı gibi veriler öne çıkıyor. Ayrıca, Pfizer, PepsiCo, Alphabet ve AMD’nin bilançoları gündemde olacak.

Teknik olarak, endeks 5.950 seviyesi üzerinde kaldığı sürece pozitif eğilim sürdürülebilir ve 6.200-6.300 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5800 seviyesine doğru baskılayabilir

DİRENÇLER; 6.150 - 6.200 - 6.250 - 6.350

DESTEKLER; 5.900 5.800 - 5.690 - 5.650

NASDAQ;

ABD'nin ithalat vergisi haberleriyle piyasalar zayıf açıldı. Kanada ve Meksika’ya ek vergilerin ertelenmesi tepki alımları getirse de endeksler düşüşle kapandı. Bugün JOLTS açık iş sayısı ve Fed yetkililerinin konuşmaları takip edilirken, Pfizer, PepsiCo, Alphabet ve AMD bilançoları öne çıkıyor.

Teknik olarak, Nasdaq endeksi 21.600-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.200 - 21.000 - 20.900

DİRENÇLER; 21.600 - 21.800 - 22.000

ABD BORSALARI ŞİRKET HABERLERİ

- Tesla (TSLA): Kanada Başbakan Yardımcısı Chrystia Freeland, Kanada’nın Trump yönetimine yanıt olarak Tesla’ya %100 gümrük vergisi uygulaması gerektiğini söyledi.

- Volkswagen (VLKAF): Şirketin Hindistan birimi, 1,4 milyar dolarlık vergi cezası nedeniyle Hindistan hükümetine dava açtı.

- United Airlines (UAL): Şirketin bir uçağı, kalkış öncesinde motor yangını nedeniyle tahliye edildi.

- Alphabet (GOOGL): Şirket, Salı günü piyasa kapanışı sonrası 4. çeyrek sonuçlarını açıklayacak. Analistler, gelir ve kâr artışı bekliyor; hisseler için iyimser görüş hakim.

- X: Reklamveren boykotu davasını genişleterek Lego, Nestlé ve Pinterest gibi şirketleri de kapsamına aldı.

- Starbucks (SBUX): Menüde %30 kesinti yaparak operasyonları sadeleştirmeyi ve ABD satışlarını artırmayı hedefliyor.

- Coca-Cola (KO): İngiltere’de klorat seviyesi yüksek içecekleri geri çağırdı; sağlık riski 'çok düşük' olarak açıklandı.

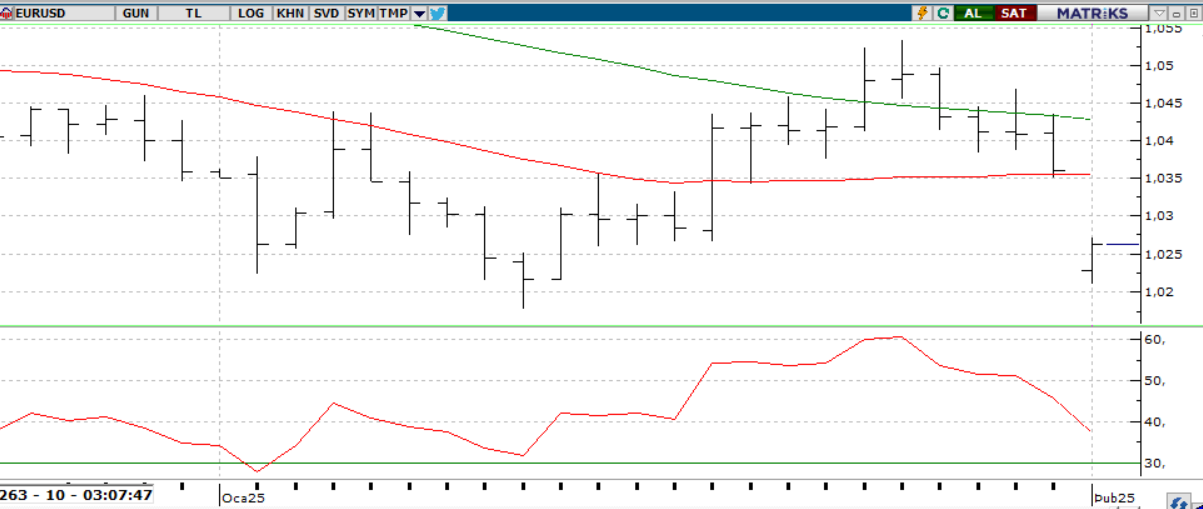

EURUSD;

Dolar lehine seyir, ABD'nin gümrük vergisi artış planlarıyla daha da güçlendi. Artan vergiler enflasyonist baskı yaratıp Fed’i faizleri yüksek tutmaya yöneltebilirken, ticaret açığını daraltma etkisi de olabilir. Euro Bölgesi'nde zayıf ekonomik görünüm ve ECB’nin faiz indirim beklentileri, EUR’nun destek bulmasını zorlaştırıyor. Teknik olarak 1,0450’nin aşılmaması zayıflığın sürdüğüne işaret ederken, 1,0250 desteği kritik önem taşıyor.

Dirençler; 1.0450 1.0470 - 1.0480

Destekler; 1.0230 - 1.0230 - 1.0200

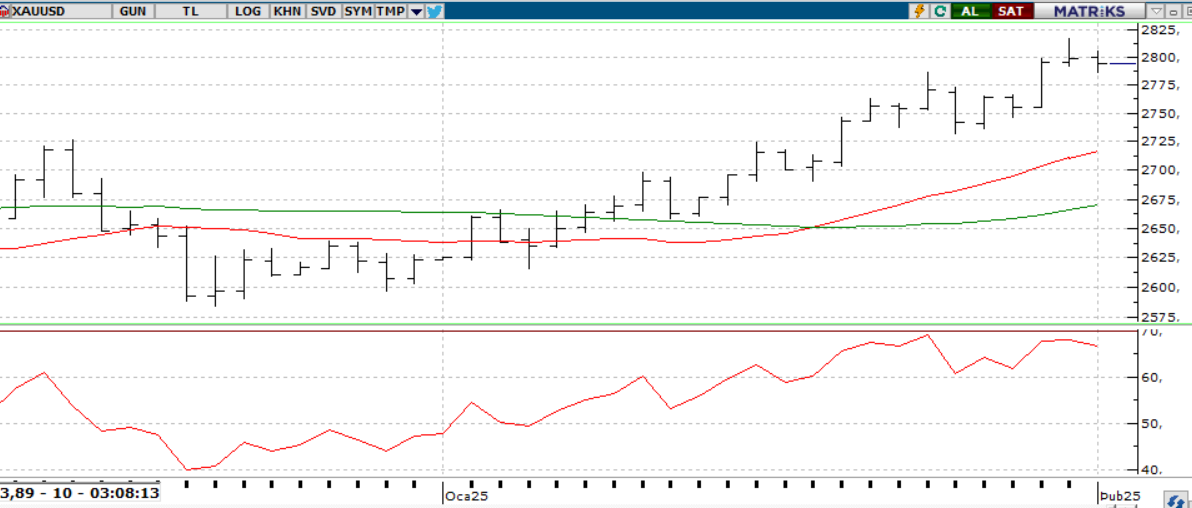

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Korumacı ticaret politikalarına dair endişeler piyasaları baskılarken, güvenli liman arayışı altını destekledi. Zaman zaman düşüşler olsa da ons fiyatı 2800 dolar civarında dirençli kaldı ve 2820 doların üzerine yükseldi. Teknik olarak 2790 doların üzerinde seyir pozitif görülürken, güçlü doların değerli metaller için risk oluşturduğu unutulmamalı.

Dirençler; 2,850 - 2.900 - 2.950

Destekler; 2.750 - 2.650 - 2.550

GÜMÜŞ;

Trump’ın Meksika ve Kanada’ya yönelik gümrük vergilerini ertelemesi, Dolar Endeksi’nde gerilemeye yol açarken, bu durum ons gümüşün yükselişine zemin hazırladı. Kıymetli maden, 30.50 - 31.00 bandı üzerinde kaldıkça pozitif görünümünü koruyabilir ve 32.000 seviyesine yönelim gösterebilir. Ancak, bu bölgenin altına sarkması durumunda 29.80 desteği gündeme gelebilir. Gün içinde JOLTS iş imkanları verisi piyasalarda yakından izlenecek.

Dirençler 31.50 - 32.00 - 32.20

Destekler 30.90 - 30.50 - 29.70