Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Küresel Piyasalarda Dikkatler ABD ve Çin Gelişmelerinde Kalmaya Devam Ediyor...

- Piyasalar dünyanın en büyük iki ekonomisine sahip ülkelerin tarife uygulamalarına odaklandı, Çin hükümetinin, daha fazla gümrük vergisinden kaçınmak ve ABD ile Çin arasındaki ilişkilerin kontrolden çıkmasını önlemek amacıyla Washington ile bir anlaşma yapma çabalarını sürdürdüğüne dair beklentileri koruyor.

- ABD Başkanı Donald Trump ise Çin’in uygulayabileceği misilleme tarifelerin sorun teşkil etmediğini belirtti. Ayrıca, Çin Devlet Başkanı Xi Jinping ile 'uygun zamanda' görüşeceğini ifade ederek bu konuda aceleci olmadığını vurguladı.

- Ekonomik verilerin konuşulduğu dönemden yavaş yavaş Trump gelişmelerinin konuşulduğu döneme geçilirken FED yetkililerinden açıklamalar gelmeye devam ediyor. Richmond Fed Başkanı Thomas Barkin, bu yıl daha fazla faiz indirimi olasılığına açık olduğunu belirtirken, Trump yönetiminin tarife, göçmen ve düzenleme politikalarının ekonomik etkilerine dair belirsizliğin altını çizdi. Chicago Fed Başkanı Austan Goolsbee ise tarifelerin enflasyon üzerindeki potansiyel etkilerinin göz ardı edilmemesi gerektiğini vurguladı. Goolsbee, enflasyondaki hareketin durması durumunda Fed’in tarifelerin mi yoksa ekonominin aşırı ısınmasının mı etkili olduğunu anlamakta zorlanabileceğine dikkat çekti.

- ABD’de bilanço sezonu sürerken, Alphabet ve AMD’nin hayal kırıklığı yaratan finansal sonuçları teknoloji hisselerinde düşüşe neden oldu. Buna rağmen New York borsası günü yükselişle tamamladı. Dow Jones endeksi 300 puandan fazla değer kazanarak %0,71 artışla 44.873,22 puana ulaştı. S&P 500 endeksi %0,39 artışla 6.061,47 puana, Nasdaq endeksi ise %0,19 kazançla 19.692,33 puana yükseldi.

- Ekonomik verilere göre, ABD’de özel sektör istihdamı Ocak ayında 183 bin kişi ile beklentilerin üzerinde artış kaydetti. İstihdam artışının hizmet sektöründe güçlü kalmaya devam ettiği, ancak imalat sektöründe zayıflık gösterdiği belirtiliyor. Bu durum, ekonomik büyüme ve enflasyon üzerindeki etkiler konusunda endişelere neden oldu.

- Makroekonomik verilerde, Euro Bölgesi Hizmet PMI verisi beklentilere paralel olarak 51,3 seviyesinde açıklandı. Ocak ayında, Euro Bölgesi ekonomik aktivitesi Ağustos’tan bu yana ilk kez büyüme gösterdi.

- Global piyasalarda bu sabah risk iştahı pozitif bir seyir izliyor. ABD vadelileri artıda işlem görürken, Asya piyasalarında Çin %0,7, Japonya %0,2 ve Hong Kong %0,2 oranında yükseliş kaydetti. ABD 10 yıllık tahvil faizi %4,42 seviyesinde, Dolar Endeksi 107,6 düzeyinde ve ons altın 2.867 dolar civarında işlem görüyor.

Neyi Fiyatlayacağız;.

- Bugün İngiltere Merkez Bankası (BoE), faiz toplantısı sonucunu açıklayacak. Faiz indirimi beklentisi ön planda olsa da asıl dikkatler faiz patikasına yönelik sinyallerde olacak.

- Piyasalar, faiz indirimi ihtimalini fiyatlarken asıl odak noktası, bankanın gelecekteki faiz patikasına ilişkin vereceği sinyaller olacak. Cuma günü açıklanacak ABD tarım dışı istihdam verileri piyasa beklentilerini şekillendirecek.

- Yurt içinde ise veri takvimi sakin seyrediyor. Yarın, gözler Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Karahan’ın Cuma günü saat 10.30’da yapacağı Enflasyon Raporu sunumunda olacak. Merkez Bankası’nın enflasyon tahminleri ve ekonomik değerlendirmeleri kritik öneme sahip.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi'nde 10,000 seviyesindeki ara desteğin kırılmasıyla başlayan satış baskısı, zayıf yükseliş denemelerine rağmen devam ediyor. Çarşamba gününü %0.89 düşüşle 9,719 puandan kapatan endeks için 9,650 seviyesi kritik destek konumunda. Bu seviyenin altına sarkılması halinde 9,500 desteğinin test edilme riski artabilir. Yukarı yönlü hareketlerde ise 10,000 ilk direnç olurken, endeksin güç kazanabilmesi için 10,150-10,250 bandının aşılması gerekiyor.

Destekler; 9.700 - 9.650 - 9600

Dirençler: 9.800 - 9.9000 - 10.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- YGYO – Şirketin konkordato talepli başvurusunda Mahkeme tarafından üç ay geçici mühlet verildiği açıklandı.

- YGYO – Borsa tarafından Ana Pazar’da işlem gören şirket paylarının, 7 Şubat’tan itibaren YİP’te işlem görmeye başlayacağı ve işlemlere bugün kapatılacağı açıklandı.

- THY-Fitch, THY'nin kredi notunu BB-'den BB'ye yükseltti

- KONTR – Şirketin Irak Elektrik Bakanlığı tarafından düzenlenen toplamda 29,7 milyon dolar tutarındaki ihaleyi kazandığı ve sözleşme imzaladığı açıklandı.

- ENDAE – Şirket paylarının halka arzı kapsamında talepler 5 – 6 – 7 Şubat’ta toplanacak.

- KLYPV – Şirket paylarının halka arzı kapsamında talepler 5 – 6 – 7 Şubat’ta toplanacak.

- BRKVY & IHAAS – VBTS kapsamında şirket paylarına 5 Mart’a kadar kredili işlem yasağı getirildi.

- CRDFA – VBTS kapsamında şirket paylarına 5 Mart’a kadar emir paketi tedbiri getirildi.

- DSTKF – Şirket payları Borsa'da 6 Şubat'ta işlem görmeye başlayacak.

- DCTTR – Norm Technologies ile İşbirliği Sözleşmesi imzalandığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün beklentilerimizin aksine 11.140 seviyesinde satıcılı bir açılış gerçekleştirdi. Gün içerisinde 11.220-10.924 seviyeleri arasında hareket eden endeks günü E. İmamoğlu’nun haberinin ardından satışlarını derinleştirsede günü az bir kayıpla 11.114 seviyesinde gerçekleştirdi. Yakın vadeli kontratın Perşembe gününe kısmen düşük yatay bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde alımların artması beklenmektedir. Bu doğrultuda 11.200-11.250 direnç seviyeleri öne çıkarken 11.050-11.000 destek seviyeleri olarak karşımıza çıkmaktadır.

Destek: 11.050-11.020-11.000

Direnç:11.200-11.220-11.250

DOLAR/TL YAKIN VADE; Şubat vadeli dolar TL kontratı hafta başındaki kayıplarını sürdürmeye devam ediyor. Dün 36,69 seviyesinde düşük bir açılış gerçekleştiren endeks 36,71-36,62 seviyeleri arasında hareket ederek günü en düşük seviyesinde 36,62 de kapattı. Yakın vadeli kontratın perşembe gününe de yatay bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde tüm açıklamaları ile piyasalarda sarsıcı etki yaratan ABD Başkanı Trump’ın tutumları ile haber akışları yakından takip edilmelidir. Bu gelişmeler ışında endeksin gün içerisinde kısmen yatay düşük fiyatlamalarına devam etmesini bekliyoruz. Bu doğrultuda 36,62-36,58 destek aralığı takip edilebilir. Olası alımların güçlenmesi durumunda 36,65-36,69 direnç seviyeleri takip edilebilir.

Destek: 36,62-36,61-36,59-36,58

Direnç: 36,65-36,67-36,68-36,69

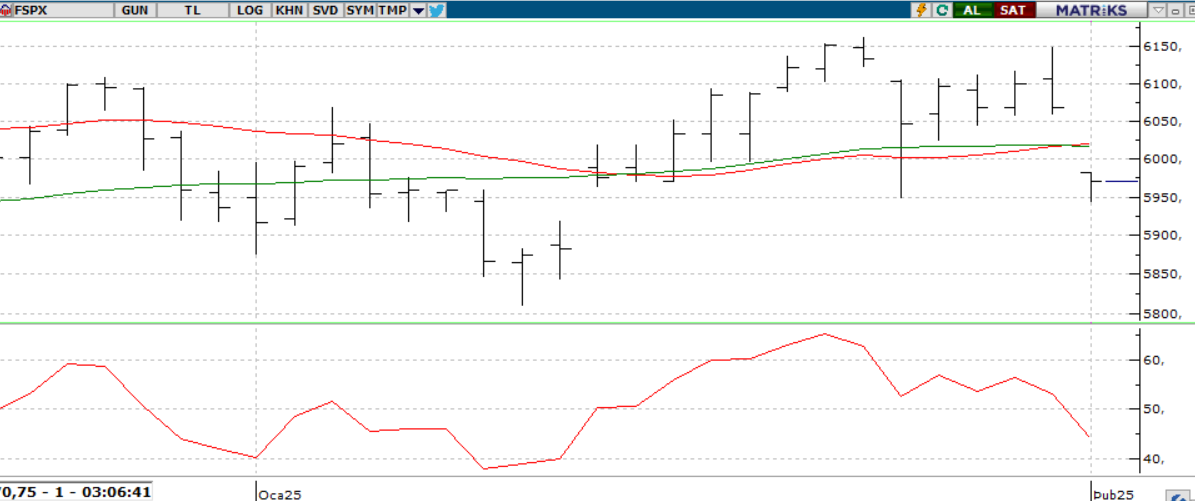

S&P 500

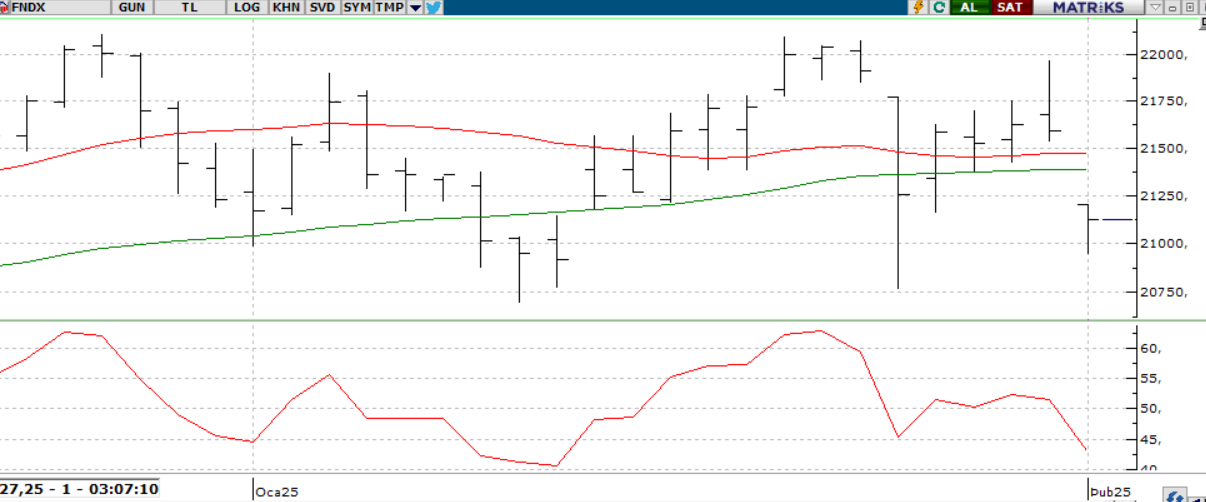

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ADP tarım dışı istihdam verisinin güçlü gelmesine rağmen ISM hizmet PMI’nın zayıf seyretmesi, ABD 10 yıllık tahvil faizlerini aşağı çekti. Bu durum S&P 500’de toparlanmayı desteklerken, endeks günü yatay pozitif tamamladı. Bugün işsizlik başvuruları ve FOMC üyesi Waller’ın konuşması izlenecek.

Teknik olarak, endeks 5.950 seviyesi üzerinde kaldığı sürece pozitif eğilim sürdürülebilir ve 6.200-6.300 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5800 seviyesine doğru baskılayabilir

DİRENÇLER; 6.150 - 6.200 - 6.250 - 6.350

DESTEKLER; 5.900 5.800 - 5.690 - 5.650

NASDAQ;

ADP tarım dışı istihdam verisinin beklentiyi aşmasına rağmen ISM hizmet PMI’nın zayıf gelmesi, ABD 10 yıllık tahvil faizlerinde düşüşe yol açtı. Bu durum NASDAQ100’de toparlanmayı desteklerken, yarı iletken sektörü ve Nvidia’nın %5’i aşan yükselişi endekse ivme kazandırdı. Bugün işsizlik başvuruları ve FOMC üyesi Waller’ın konuşması takip edilecek.

Teknik olarak, Nasdaq endeksi 21.600-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.200 - 21.000 - 20.900

DİRENÇLER; 21.700 - 21.800 - 22.000

ABD BORSALARI ŞİRKET HABERLERİ

- Alphabet (GOOGL, GOOG) hisseleri Çarşamba günü, beklenenden düşük bulut gelirlerinin, analistlerin tahminlerinin üzerinde gelen dördüncü çeyrek kazançlarını gölgelemesiyle sert bir düşüş yaşadı.

- AMD: Advanced Micro Devices (AMD -6,94%) hisseleri Çarşamba günü acı bir darbe aldı. Yonga tasarımcısının dördüncü çeyrek raporunun ardından hisse senedi sabah seansında %10,9'a kadar düştü.

- MSTR: MicroStrategy, dördüncü çeyrekte beklenenden daha fazla zarar bildirdi ve ismini 'Strategy' olarak değiştireceğini duyurdu.

- AMZN,WMT: Amazon ve Walmart Alışveriş Merkezlerini Yenilemeye Odaklanıyor

- F:Ford CEO'su Jim Farley Çarşamba günü, Amerikan otomobil üreticisi için eşit şartlar yaratmak amacıyla otomobillerle ilgili ABD tarifelerine 'kapsamlı' bir bakış çağrısında bulundu.

- STE: Tıbbi ekipman üreticisi Steris, Çarşamba günü güçlenen doların etkisini gerekçe göstererek yıllık kar tahminini düşürdü.

- PLTR Palantir Technologies hisseleri Salı günü, şirketin Yapay Zeka Platformuna olan güçlü talep nedeniyle görünümünün analistlerin beklentilerini aşmasının ardından %22'den fazla yükseldi.

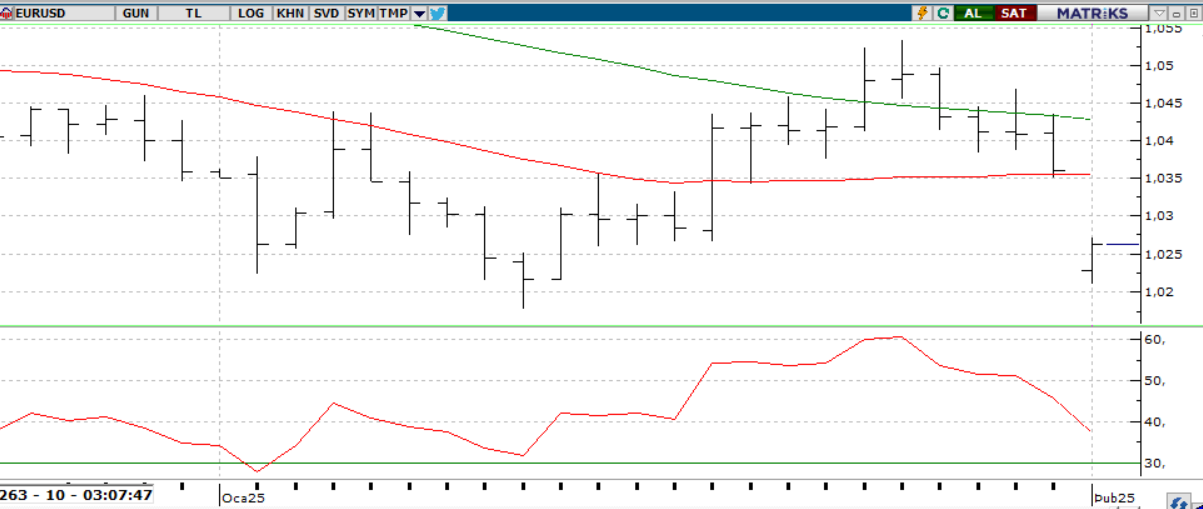

EURUSD;

Haftaya girerken Trump’ın gümrük vergisi politikalarıyla sert yükselen parite, vergilerin askıya alınmasıyla euro lehine hareketlendi. 1.0450 direncine yükselip gelen satışlarla 1.0395 seviyesinde kapanış yapan parite, yeni işlem gününde hafif dolar lehine seyrediyor. 50 ve 14 günlük hareketli ortalamaların yakınsaması dikkat çekerken, euro lehine hareketlerde 14 günlük ortalamanın yukarı kesmesi yükselişi destekleyebilir. Kısa vadede 1.0450 direnç, 1.0350 ise destek seviyesi olarak izlenebilir.

Dirençler; 1.0450 1.0470 - 1.0480

Destekler; 1.0230 - 1.0230 - 1.0200

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

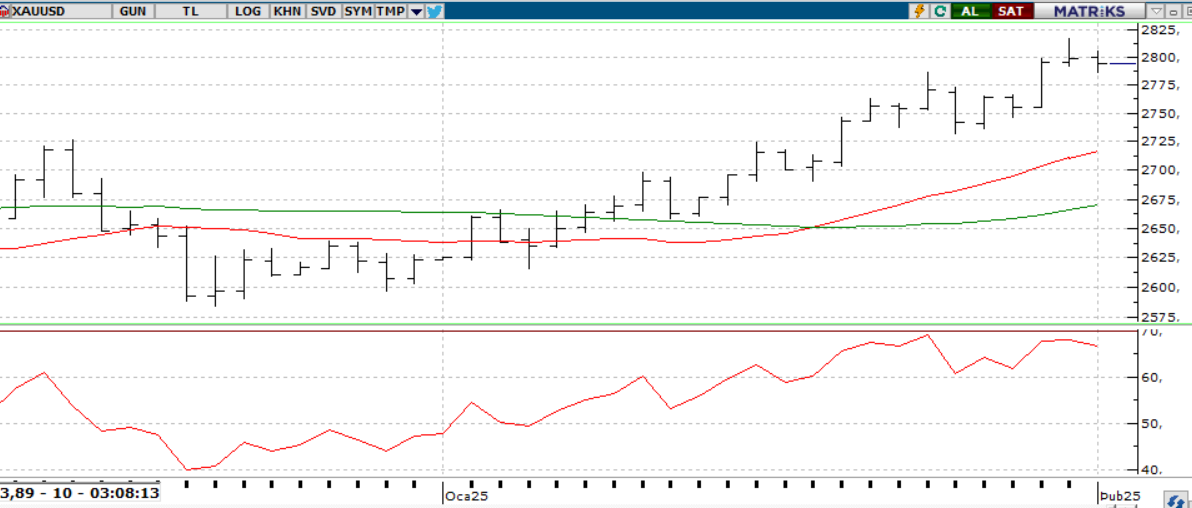

ONS ALTIN

Altın, beş gün üst üste rekor tazeleyerek yükselişini sürdürdü ve 2882 seviyesini test ettikten sonra hafif kar satışlarıyla 2867'de kapandı. Asya seansında 2870 civarında alıcılı seyir devam ediyor.. Kısa vadede 2900 direnç, 2850 ise destek seviyesi olarak izlenebilir.

Dirençler; 2,890 - 2.900 - 2.950

Destekler; 2.750 - 2.650 - 2.550

GÜMÜŞ;

ABD ve Çin’in karşılıklı gümrük vergisi kararları risk algısını desteklerken, JOLTS verisinin beklentiden zayıf gelmesi Dolar Endeksi’ni baskıladı. Bu gelişmeler ons gümüşün Aralık’tan bu yana en yüksek seviyelere çıkmasına olanak sağladı. Gün içinde ISM hizmet PMI verileri takip edilebilir.

Teknik olarak 32,00 bölgesi üzerinde kaldıkça yükseliş eğilimini sürdürebilir ve 32,50 – 33.00 seviyeleri hedeflenebilir. 31,50 altına sarkması halinde ise 31,40 ve 31,00 seviyelerine doğru geri çekilme görülebilir.

Dirençler 32.50 - 32.70 - 33.00

Destekler 31.90 - 31.50 - 30.70