Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD'de cuma günü açıklanacak tarım dışı istihdam verisi öncesinde, piyasalarda dalgalı bir seyir izlendi. Dow Jones endeksi günü yüzde 0,28 düşüşle 44.747,70 puandan tamamlarken, S&P 500 endeksi yüzde 0,35 artışla 6.082,52 puana, Nasdaq endeksi ise yüzde 0,51 yükselerek 19.791,99 puana ulaştı.

- Yatırımcılar, iş gücü piyasasına ilişkin veriler ve şirket bilançolarını takip ederken, işsizlik maaşı başvuruları geçen hafta 11 bin artışla 219 bine çıkarak beklentileri aştı. Analistler, bu artışın iş gücü piyasasında gevşemeye işaret ettiğini değerlendirdi. Ayrıca, tarım dışı iş gücü verimliliği yılın son çeyreğinde yüzde 1,2 artarak beklentilerin gerisinde kaldı.

- Fed’in yakından izlediği birim emek maliyeti, dördüncü çeyrekte yüzde 3 yükselerek tahmin edilen yüzde 3,4’ün altında gerçekleşti. Üçüncü çeyrekte ise bu oran yüzde 0,5 artış göstermişti.

- Chicago Fed Başkanı Austan Goolsbee, sağlam büyüme, düşen enflasyon ve tam istihdamın faiz indirimlerini destekleyebileceğini ifade etti. Ancak politika belirsizliklerinin daha temkinli bir yaklaşımı gerekli kıldığını belirtti. Analistler, cuma günü açıklanacak istihdam verilerinin, Fed’in gelecekteki para politikası adımları açısından kritik ipuçları sunabileceğini vurguladı.

- Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri %0,1 civarında eksi. Asya'da ise Çin %1,3, Hong Kong %1,5 alıcılı, Japonya %0,6 civarında satıcılı. ABD 10 yıllık tahvil faizi %4,44, Dolar Endeksi 107,8, ons altın 2.865$ civarında işlem görüyor.

Neyi Fiyatlayacağız;.

- ABD tarım dışı istihdam verisi bugün TSİ 16:30’da açıklanacak. Aralık ayındaki 256.000'lik artışın ardından, Ocak’ta 169.000’e gerilemesi bekleniyor. İşsizlik oranının %4.1’de sabit kalması, ortalama saatlik kazançların ise aylık %0.3, yıllık %3.8 artması öngörülüyor.

- TSİ 10:30’da TCMB Başkanı Fatih Karahan, yılın ilk enflasyon raporu sunumunu yapacak.

- Almanya’da TSİ 10:00’da açıklanacak sanayi üretiminin %0.7 düşmesi, ticaret dengesinin ise 17 milyar euro fazla vermesi bekleniyor.

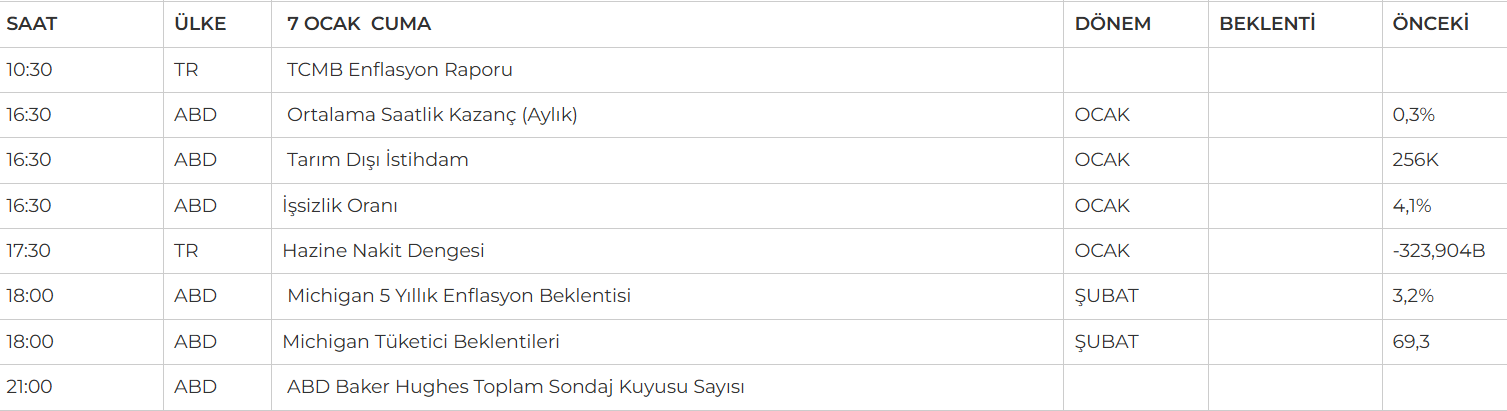

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi Perşembe gününü %1,26 artışla 9.842 puandan tamamladı. Yukarı yönlü hareketlerde 9.920 seviyesi kritik direnç konumunda olup, aşılması halinde 10.000 ve 10.150/10.250 direnç bölgesine doğru ivme kazanabilir. Aşağıda ise 9.750 seviyesi önemli destek olarak izlenirken, endeksin orta vadede güçlenmesi için 10.150/10.250 bandının geçilmesi gerekiyor. .Bugün yılın ilk enflasyon raporu takip edilecek.

Destekler; 9.800 - 9.750 - 9600

Dirençler: 9.920 - 10.000 - 10.100

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- Balsu Gıda’ nın 278.000.000 adet payının pay başına 17,57 TL fiyattan İnfo Yatırım liderliğinde halka arzına SPK tarafından onay verildi.

- Bulls GSYO’ nun 72.500.000 adet payının pay başına 12,18 TL fiyattan halka arzına SPK tarafından onay verildi.

- ENDAE – Şirket paylarının halka arzı kapsamında talepler bugün toplanacak.

- KLYPV – Şirket paylarının halka arzı kapsamında talepler bugün toplanacak.

- PETUN – Şirket kayıtlı sermaye tavanının 100 milyon TL’den 15 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

- SISE – Şirket tarafından Kuzey İtalya Düzcam Fabrikası'nın soğuk tamiri planının öne çekilmesine karar verildiği açıklandı.

- TAVHL – 2025’te hizmet verilen yolcu sayısının 2024’ün %11 üstünde gerçekleştiği açıklandı.

- YGYO – Şirketin konkordato talepli başvurusunda Mahkeme tarafından üç ay geçici mühlet verildiği açıklandı.

- YGYO – Borsa tarafından Ana Pazar’da işlem gören şirket paylarının, 7 Şubat’tan itibaren YİP’te işlem görmeye başlayacağı ve işlemlere bugün kapatılacağı açıklandı.

- THY-Fitch, THY'nin kredi notunu BB-'den BB'ye yükseltti

- KONTR – Şirketin Irak Elektrik Bakanlığı tarafından düzenlenen toplamda 29,7 milyon dolar tutarındaki ihaleyi kazandığı ve sözleşme imzaladığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün 11.120 seviyesinde yatay bir açılış gerçekleştirdi. Gün içerisinde 11.230-11.099 seviyeleri arasında hareket eden endeks günü alıcılı 11.181 TL seviyesinde kapattı. Yakın vadeli kontratın haftanın son işlem gününe alıcılı bir açılış gerçekleştirmesini bekliyoruz. İçeride saat 10:30’da başlayacak Enflasyon Raporu sunumunda olacak. Güncel koşullara göre Merkez'in okuması önemli. Koşulların Merkez'in enflasyon, büyüme, kur tahminlerini etkileyip etkilemediğini görme şansı elde edeceğiz. Bu gelişmelerin sonucunda endeks alım gücünü arttırarak 11.220-11.300 direnç seviyeleri takip edilebilir. Olası satışların görülmesi durumunda 11.000-10.900 destek seviyeleri takip edilebilir.

Destek: 11.050-11.020-11.000-10.900

Direnç:11.200-11.220-11.250-11.300

DOLAR/TL YAKIN VADE; Şubat vadeli kontrat dün 36,62 seviyesinde kısmen düşük satıcılı bir açılış gerçekleştirdi. Gün içerisinde aşağı yönlü fiyatlanmalarını sürdüren endeks 36,62-36,58 seviyeleri arasında hareket ederek günü 36,59 seviyesinde satıcılı kapattı. Yakın vadeli kontratın haftanın son işlem gününe de düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde pariteyi etkileyebilecek Trump’ın söylemlerinin yanı sıra ABD Tarım Dışı İstihdam verisi öne çıkmaktadır. Bu doğrultuda 36,58-36,54 destek seviyeleri öne çıkarken olası alımların güçlenmesi durumunda 36,64-36,70 direnç seviyeleri öne çıkmaktadır.

Destek: 36,58-36,57-36,54-36,52

Direnç: 36,64-36,67-36,68-36,70

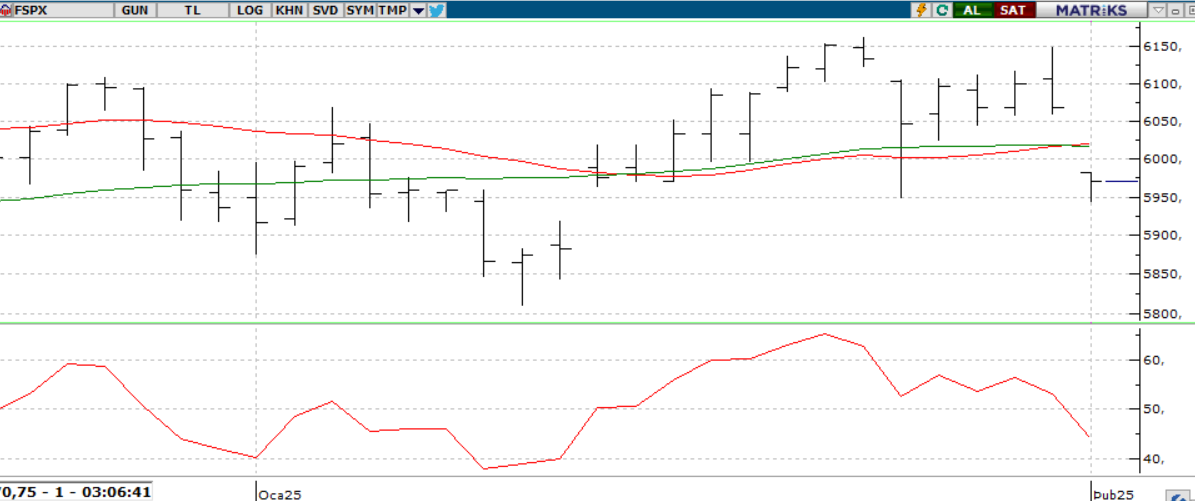

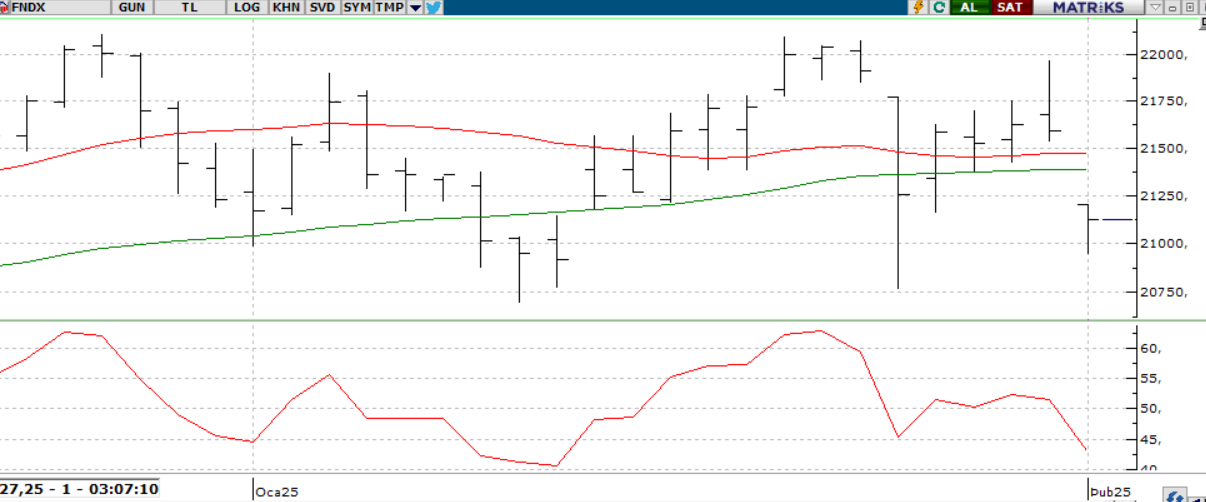

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD’de işsizlik maaşı başvuruları 219 bine yükselirken, devam eden başvurular 1,89 milyona çıktı. Hazine Bakanı Bessent, güçlü dolar istediklerini ancak diğer para birimlerini zayıflatmak istemediklerini belirtti. Fed yetkilileri faiz indirimi konusunda temkinli mesajlar verdi. Bugün işsizlik oranı ve tarım dışı istihdam verileri takip edilecek.

Teknik olarak, endeks 5.950 seviyesi üzerinde kaldığı sürece pozitif eğilim sürdürülebilir ve 6.200-6.300 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5800 seviyesine doğru baskılayabilir

DİRENÇLER; 6.150 - 6.200 - 6.250 - 6.350

DESTEKLER; 5.900 5.800 - 5.690 - 5.650

NASDAQ;

ABD'de dün veri akışı sakindi. İşsizlik maaşı başvuruları 219 bine yükselerek beklentilerin üzerinde gerçekleşti. Devam eden başvurular da 1,89 milyona çıktı. Hazine Bakanı Bessent, güçlü bir dolar istediklerini ancak bunun diğer ülkelerin para birimlerini olumsuz etkilemesini istemediklerini belirtti. Fed yetkilileri ise faiz indirim sürecine yönelik temkinli açıklamalarda bulundu; Goolsbee verilerin süreci destekleyebileceğini söylerken, Logan işgücü piyasasının soğuması gerektiğini vurguladı. Bugün için tarım dışı istihdam verileri takip edilecek.

Teknik olarak, Nasdaq endeksi 21.600-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.200 - 21.000 - 20.900

DİRENÇLER; 21.790 - 21.850 - 22.000

ABD BORSALARI ŞİRKET HABERLERİ

- Amazon (AMZN): 2024'ün 4. çeyreği için 26 milyar dolarlık sermaye harcamasıyla yapay zeka yatırımlarını ikiye katlıyor ve bu harcama düzeyinin 2025 boyunca sabit kalması bekleniyor.

- NVDA: Nvidia yükselişiyle Dow 317 puan, Nasdaq %0,19 ve S&P 500 %0,39 arttı.

- QCOM, ARM, SWKS: Qualcomm %5, Arm Holdings %4 ve Skyworks %29 düştü. Arm, Qualcomm'un lisans fesih bildirimini geri çekti.

- HON: Honeywell, havacılık, otomasyon ve ileri malzemelere odaklanan 3 bağımsız şirket olarak bölünecek.

- F, GM: Trump’ın %10 Çin tarifesi, Lincoln Nautilus ve Buick Envision’ı etkileyerek araç fiyatlarını artırabilir.

- MS, X: Bankalar, Elon Musk’ın Twitter (X) satın alımından kalan 13 milyar dolarlık borcun 5,5 milyarını %11 getiriyle sattı.

- PDD: Temu, ABD depolarından ürün sevkiyatını artırarak tarifelerden etkilenmeyi azaltmayı hedefliyor.

- BA: Boeing, Güney Asya’da 20 yılda 2.835 uçak teslimatı öngörüyor.

- GOOGL: Google, Trump’ın kararnamesi nedeniyle çeşitlilik hedeflerini sonlandırdı.

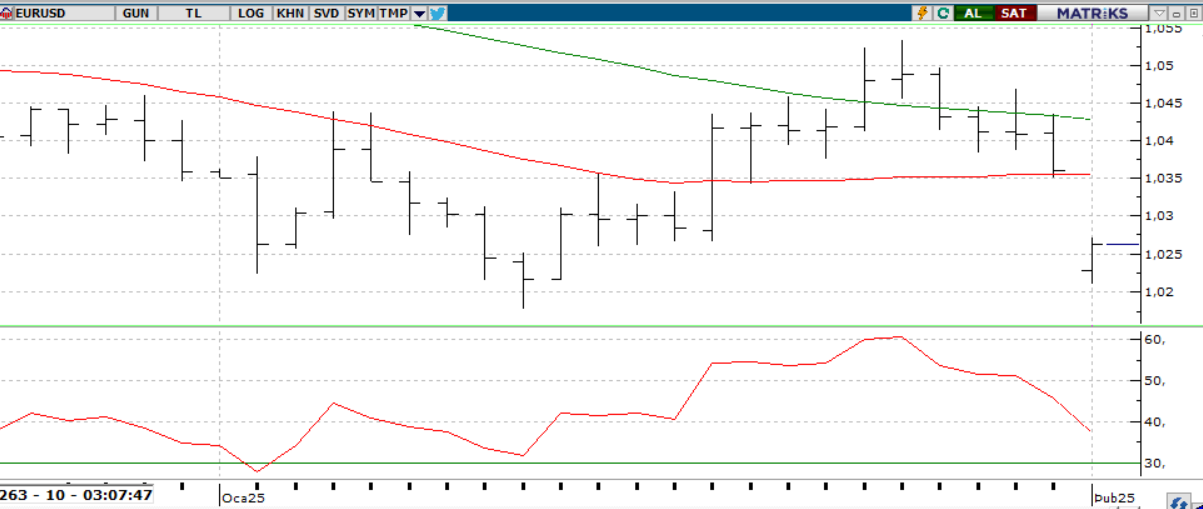

EURUSD;

İngiltere Merkez Bankası politika faizini 25 baz puan indirerek ECB’ye paralel bir duruş sergiledi. FED ise daha temkinli bir politika izliyor. Haftaya güçlü başlayan dolar, Trump’ın gümrük vergisi açıklamalarının müzakere sürecine dönüşmesi ve Çin’in sınırlı misillemesi nedeniyle değer kaybetti. ABD aylık istihdam verisi bugün piyasaların odağında olacak. Güçlü bir veri doları destekleyebilir, zayıf bir sonuç ise kayıpları artırabilir. Dolar Endeksi 107,8 seviyesinde işlem görürken, 107,3 üzerinde talebin korunması bekleniyor. Paritede 1,035 ve 1,03 destek, 1,04 ve 1,044 direnç olarak izleniyor. ABD verisi öncesi yatay seyir öngörülüyor.

Dirençler; 1.0450 1.0470 - 1.0480

Destekler; 1.0230 - 1.0230 - 1.0200

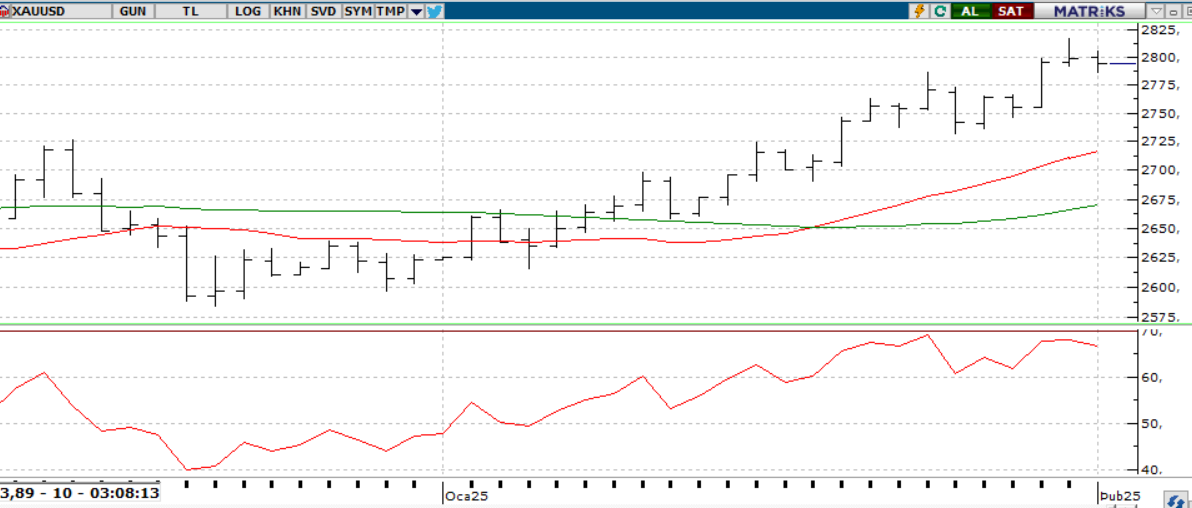

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altın bu hafta güvenli liman olarak öne çıktı. Trump belirsizliği ve merkez bankalarının talebi fiyatları destekleyen faktörler arasında. Bugün açıklanacak ABD istihdam verisi, altının yönü üzerinde belirleyici olabilir. Güçlü veriler baskı yaratabilirken, zayıf sonuçlar yükselişi destekleyebilir. Teknik olarak 2.800 USD üzerinde kalıcılık sağlanırsa 2.900-3.000 USD seviyeleri hedeflenebilir.

Dirençler; 2,890 - 2.900 - 2.950

Destekler; 2.750 - 2.650 - 2.550

GÜMÜŞ;

Ticaret savaşlarıyla artan risk algısı ons gümüşte toparlanma sağlarken, işsizlik başvurularındaki artış doların zayıflamasına ve gümüşe destek oldu. Bugün işsizlik oranı ve tarım dışı istihdam verileri takip edilecek.

Teknik olarak 32,00 bölgesi üzerinde kaldıkça yükseliş eğilimini sürdürebilir ve 32,50 – 33.00 seviyeleri hedeflenebilir. 31,50 altına sarkması halinde ise 31,40 ve 31,00 seviyelerine doğru geri çekilme görülebilir.

Dirençler 32.50 - 32.70 - 33.00

Destekler 31.90 - 31.50 - 30.70