Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD Üretici Fiyat Endeksi (ÜFE) verisi beklentilerin üzerinde (%3.5 yıllık, %0.4 aylık) açıklandı, bu durum TÜFE üzerinde yukarı yönlü baskı oluşturabileceği endişesini doğurdu. Ancak ABD ekonomisinin canlılığını koruması ve işsizlik başvurularının beklentilere paralel gelmesi, piyasalarda toparlanma sağladı. Endeksler günü alımlarla tamamladı; Dow Jones %0.77, S&P 500 %1.04, Nasdaq %1.50 yükseldi.

- Trump, mütekabiliyet esasına göre gümrük tarifeleri uygulayacağını açıkladı ancak söylemi daha çok karşılık verme tonundaydı. Enflasyonist risklerin arttığı bir dönemde, Trump’ın bu politikaları zamana yayarak uygulaması, FED’e faiz indirimlerinde zaman kazandırabilir.

- Diğer yandan Trump, Rusya-Ukrayna savaşının sona erdirilmesi için Putin ile Suudi Arabistan’da görüşebileceğini belirtti. Olası bir barış görüşmesi, piyasalarda olumlu katalizör etkisi yaratabilir. Sonuç olarak, FED’in hedefine ulaşması için zaman gerekiyor ve Trump’ın politikaları süreci karmaşıklaştırıyor.

- İçeride, Türkiye Cumhuriyet Merkez Bankası (TCMB), Aralık ayına ilişkin ödemeler dengesi verilerini açıkladı. Buna göre, cari denge yılın son ayında 4,65 milyar dolar açık verirken, 2024 yılının tamamında cari açık 9,97 milyar dolar olarak gerçekleşti. Hazine ve Maliye Bakanı Mehmet Şimşek, cari dengede elde edilen kazanımları yapısal reformlarla kalıcı hale getirmeyi hedeflediklerini vurguladı.

- Öte yandan, TCMB’nin brüt rezervleri 7 Şubat haftasında 1 milyar 517 milyon dolar artışla 167 milyar 492 milyon dolara yükseldi. Rezervlerdeki artış, döviz likiditesini destekleyen pozitif bir gelişme olarak öne çıkıyor.

- Genel görünümde, TL faizlerinin halen cazip seviyelerde olması, TL’ye destek sağlamaya devam ediyor. Ancak, faiz indirim sürecinin başlamış olması, ilerleyen dönemde TL üzerindeki gücü kademeli olarak zayıflatabilir.

Neyi Fiyatlayacağız;.

- Bugün yurt içinde, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından yıl sonu tüketici enflasyonu (TÜFE) tahmini açıklanacak. Piyasalar, bu veriyi enflasyon görünümü ve para politikasının gelecekteki seyrine dair ipuçları almak amacıyla yakından takip edecek.

- Yurt dışı ekonomik takvimde ise Euro Bölgesi ve ABD’den kritik veriler açıklanacak. Euro Bölgesi ekonomik büyüme (GSYH) verisi, bölgedeki ekonomik aktivitenin mevcut durumunu ortaya koyarken, Avrupa Merkez Bankası’nın (ECB) para politikasına dair beklentileri de şekillendirebilir.

- ABD tarafında ise perakende satışlar ve sanayi üretimi verileri açıklanacak. Perakende satış verisi, tüketici harcamalarındaki eğilimi ortaya koyarak ABD ekonomisinin iç talep gücüne dair önemli sinyaller verecek.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Trump’ın mütekabiliyet esasına dayalı gümrük vergileri öngören açıklamaları sonrası küresel piyasalardaki olumlu hava, yurt içi piyasalara da pozitif yansıyabilir. BIST 100 endeksinde kısa vadede 9.950–10.000 direnç bölgesi hedeflenebilirken, ana direnç 10.200–10.400 bandında bulunuyor. Destek seviyesi ise 9.600–9.750 aralığında izleniyor. Dalgalı seyre rağmen süregelen para girişi ve olumlu değerlemeler, önümüzdeki günlerde ana direnç bölgesinin test edilebileceğini gösteriyor. Bugün yurt içinde TCMB Piyasa Katılımcıları Anketi ve konut satışları takip edilecek, yurt dışında ise Avrupa’da büyüme ve ABD’de tüketim verileri öne çıkıyor. Türkiye’nin 5 yıllık CDS primi güne 253 baz puandan başladı.

Destekler; 9.750 - 9700 - 9.600

Dirençler: 9.950 - 10.000 - 10.100

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ARMGD – Şirketin Mepa Yenilenebilir ile 8,8 milyon dolar tutarında, 11.058 kWp gücünde üretime hazır kurulu santral için alım sözleşmesi imzaladığı açıklandı.

- ANSGR – Ocak ayında prim üretimi %56 artışla 9,1 milyar TL’ye yükseldi.

- BULGS – Şirket paylarının halka arzı kapsamında talepler 14 – 17 Şubat’ta toplanacak.

- BVSAN – Şirketin %85 pay sahibi olduğu Bülbüloğlu Çelik’in 9,2 milyon dolar tutarında iş aldığı açıklandı.

- BEYAZ – 91 gün vadeli 200 milyon TL tutarında bono ihraç edildi.

- BIENY – Yurt dışında 200 milyon euroya kadar borçlanma aracı ihracı kapsamında SPK’ya başvuru yapıldığı açıklandı.

- CRFSA – Şirket kayıtlı sermaye tavanının 635 milyon TL’den 3 milyar TL’ye yükseltilmesi kapsamında yapılan başvurunun Bakanlık tarafından onaylandığı açıklandı

- EREGL-2024 yılı itibarıyla Erdemir'in toplam net satış geliri 6,225 milyar dolar olarak gerçekleşirken, faiz, amortisman ve vergi öncesi kâr (FAVÖK) 646 milyon dolar oldu.

- ISCTR-Türkiye İş Bankası 2024 yılında 45,5 milyar TL net kâr elde etti.

- TAOSA-Tofaş 2024 yılının 4. çeyreğinde 121 milyon TL net zarar açıkladı.

- ARMGD – Şirketin Mepa Yenilenebilir ile 8,8 milyon dolar tutarında, 11.058 kWp gücünde üretime hazır kurulu santral için alım sözleşmesi imzaladığı açıklandı.

- ANSGR – Ocak ayında prim üretimi %56 artışla 9,1 milyar TL’ye yükseldi.

- EKGYO – ESTA İnşaat ile EKGYO’nun payının %35 olduğu toplam 5,23 milyar TL tutarında gelir paylaşım sözleşmesi imzalandığı açıklandı.

- EKGYO – Nidapark İstinye projesindeki asgari şirket payı toplam gelirinin ek protokol ile 5,7 milyar TL’ye yükseltildiği açıklandı.

- EKGYO – Nidapark Küçükyalı projesindeki asgari şirket payı toplam gelirinin ek protokol ile 2,6 milyar TL’ye yükseltildiği açıklandı.

- EKOS – Şirketin yurt içindeki bir firma ile 1,27 milyon euro tutarında satış sözleşmesi imzaladığı açıklandı.

- KAYSE – Şirketin yurt içindeki bir müşterisi ile 7,07 milyar TL tutarında şeker satış sözleşmesi imzaladığı açıklandı.

- KERVN – İştiraki Sis Sayılgan Dokuma’ya yönelik açılan iflas davasının reddine karar verildiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün 11.140 seviyesinde alıcılı bir açılış gerçekleştirdi. Gün içerisinde 11.227-11.112 seviyeleri arasında hareket ederek günü 11.209 seviyesinde alıcılı kapattı. Hafta boyunca yatay fiyatlamaların takip edildiği kontratta haftanın son işlem günü alıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 11.250-11.366 direnç seviyeleri takip edilebilir olası baskılanmanın artması durumunda 11.000-10.950 destek seviyeleri takip edilebilir.

Destek: 11.050-11.000-10.950-10.900

Direnç:11.150-11.200-11.220-11.250

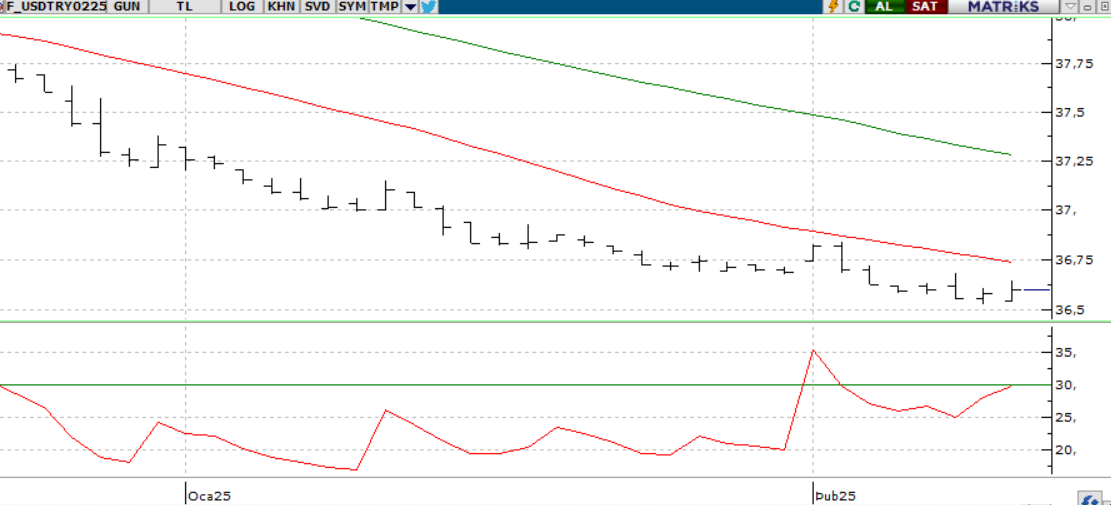

DOLAR/TL YAKIN VADE; Şubat vadeli dolar TL kontratı dün 36,58 seviyesinde düşük bir açılış gerçekleştirdi. Gün içerisinde 36,60-36,56 seviyeleri arasında hareket ederek perşembe gününü 36,57 seviyesine satıcının kapattı. Normal şartlarda güçlü enflasyon verisi sonrası Dolar primlenmeli idi ancak fiyatlama öyle olmadı. Bu noktada Trump'ın yarattığı belirsizlik yatırımcıları biraz etkilemiş görünüyor. Piyasaların esas parametresi ise Trump olmaya devam ediyor.

Bu doğrultusunda paritenin haftanın son işlem gününe de düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 36,55-36,50 destek seviyeleri takip edilebilir burası haber akışıına paralel alımların güçlenmesi durumunda 36,65-36,70 destek seviyeleri takip edilebilir.

Destek: 36,52-52,50-36,45

Direnç: 36,65-36,67-36,70

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Dün ABD piyasalarında alıcılı iştah artarken, ana endeksler günü yükselişle kapadı. Ocakta ABD ÜFE verisi beklentileri aşarak aylık %0,4, yıllık %3,5 arttı. Bu durum, TÜFE’ye yansıma ihtimalini artırarak enflasyon risklerini ön plana çıkarıyor. Ekonomideki canlılık ve enflasyon baskıları FED’in temkinli duruşunu korumasına neden olabilir. Ayrıca, Trump’ın mütekabiliyet esasına dayalı gümrük tarifeleri açıklaması, enflasyon endişelerini besleyen bir unsur olarak öne çıkıyor. Ancak Trump, süreci zamana yayarak ek vergilerin hızını ve etkisini azaltabilir, bu da FED’e faiz indirimi konusunda manevra alanı kazandırabilir.

Teknik olarak, endeks 5.950 seviyesi üzerinde kaldığı sürece pozitif eğilim sürdürülebilir ve 6.200-6.300 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5800 seviyesine doğru baskılayabilir

DİRENÇLER; 6.150 - 6.200 - 6.250 - 6.350

DESTEKLER; 5.900 5.800 - 5.690 - 5.650

NASDAQ;

Dün ABD piyasalarında alıcılı iştah artarken, ana endeksler günü yükselişle kapadı. Ocak ÜFE verisi beklentileri aşarak enflasyon risklerini öne çıkardı, bu da FED’in temkinli duruşunu korumasına neden olabilir. Trump’ın mütekabiliyet esasına dayalı gümrük tarifeleri açıklaması enflasyon baskılarını artırsa da, süreci zamana yayması FED’e faiz indirimi için alan sağlayabilir.

Teknik olarak, Yukarı yönlü hareketin devamı için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.800 - 21.700 - 21.500

DİRENÇLER; 22.050 - 22.200 - 22.400

ABD BORSALARI ŞİRKET HABERLERİ

- TSLA, Dışişleri Bakanlığı 400 milyon dolar değerinde zırhlı Tesla aracı satın almak istiyor. Bakanlığın 2025 yılı için tedarik tahmininde Elon Musk'ın şirketiyle beş yıllık bir sözleşme yer alıyor.

- AMZN, Amazon'un hisseleri, güçlü gelir ve kazanç performansıyla geçen yıl yaklaşık %35 arttı. 2024'ün 4. çeyreğinde satışlar 188 milyar dolara yaklaştı.

- PARA, Coinbase, dünyanın en kalabalık ülkesinde faaliyetlerini resmen sonlandırmasının ardından bir yıldan fazla bir süre sonra Hindistan'a yeniden giriş yapmak için çalışıyor.

- LRCX, ABD merkezli çip üreticisi şirket Lam Research, önümüzdeki birkaç yıl içinde Hindistan'ın güneyindeki Karnataka eyaletine 100 milyar rupiden (1,2 milyar dolar) fazla yatırım yapacağını duyurdu.

- BIDU, CNBC'nin konuya yakın bir kaynağa dayandırdığı haberine göre, Çin'in Baidu şirketi, bu yılın ikinci yarısında yapay zeka modelinin yeni neslini piyasaya sürmeyi planlıyor.

- BABA, Hang Seng, yapay zeka çılgınlığının teknoloji hisselerini yükseltmesiyle %2,02 yükseldi ve ABD tarife endişelerini telafi etti. Nikkei ve ASX, zayıflayan yen ve güçlü banka kazançlarıyla yükseldi.

- META, Facebook ve Instagram'ın arkasındaki sosyal medya devi Meta, daha geniş piyasa eğilimlerine ve yapay zeka ile ilgili yatırımcı endişelerine meydan okuyan tarihi bir galibiyet serisinin ardından yükselişe geçti.

- NFLX, Yayın devi Netflix Inc NFLX, sadık hayran kitlesi sayesinde gelirini çeşitlendirme çabalarının bir parçası olarak Las Vegas'ta yeni bir restoran deneyimi açtı.

- UTES, Yapay zeka destekli enerji talepleri kamu hizmetleri hisselerini artırdı, ancak DeepSeek'in verimli yapay zeka yaklaşımı gelecekteki büyüme projeksiyonlarını sorgulatarak Virtus Reaves Utilities ETF'yi (UTES) etkiledi.

EURUSD;

Euro, Ukrayna’daki çözüm umutlarının artması ve gümrük vergilerine dair endişelerin hafiflemesiyle 1,04 seviyesini aşarak son iki haftanın en güçlü seviyesine ulaştı. Teknik olarak 1,0440 üzeri pozitif görünümünü korurken, ECB ve FED arasındaki politika farkı yükselişi sınırlıyor. FED’in temkinli duruşuna karşın ECB’nin gevşeme adımları sürerken, ABD-Almanya 10 yıllık tahvil farkı 210 baz puanın üzerinde seyrediyor.

Dirençler; 1.0460 1.0470 - 1.0480

Destekler; 1.0330 - 1.0330 - 1.0300

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Ticaret savaşı gerilimi ve belirsizlikler yatırımcıları güvenli limanlara yöneltirken, değerli metaller olumlu seyrini koruyor. ABD enflasyon verileri beklentileri aşarak faiz indirimi ihtimalini zayıflatmasına rağmen, ons altın reel faizdeki düşüşü fiyatlayarak 2920 dolar seviyesini test etti. Bu seviyenin aşılması teknik görünümü güçlendirebilir.

Dirençler; 2,950 - 3.000 - 3.100

Destekler; 2.850 - 2.800 - 2.750

GÜMÜŞ;

ABD’de üretici enflasyonu beklentileri aşarken, Trump gümrük vergilerini hemen uygulamak yerine eşleştirme yollarını araştırdıklarını belirtti. Gecikmeye rağmen ticaret gerginliği endişeleri güvenli liman talebini artırırken, Dolar Endeksi üzerindeki baskı ons gümüşün yükselişine destek sağladı.

Teknik olarak ons gümüşte 32.50 seviyesi üzerinde günlük kapanışların alınması, 34 dolar seviyesine doğru bir hareketi başlatabilir. 32.00 seviyesi altında ise satış baskısının bir miktar artması beklenebilir.

Dirençler 32.90 - 33.20 - 33.50

Destekler 32.50 - 31.90 - 31.50