Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Cuma günkü sert satışların ardından ABD endeksleri özellikler Nasdaq endeksi, haftaya güçlü kayıplarla başladı. Microsoft’un veri merkezi stratejisiyle ilgili spekülasyonlar ve enflasyon beklentilerindeki yükseliş, yatırımcı duyarlılığını zayıflattı. Gün içinde toparlanma çabaları görülse de yeterli olmadı; Nasdaq %1,21, S&P 500 %0,49 değer kaybederken, Dow Jones %0,08 artışla pozitif ayrıştı.

- ABD’de enflasyon son beş ayda %2,4’ten %3’e çıkarak katılık sinyalleri vermeye devam ediyor. Tüketici beklentileri de bu paralelde bozulurken, ekonominin genel gücü korunuyor ancak öncü göstergeler ivme kaybına işaret ediyor. İşgücü piyasasının sağlıklı kalması olumlu bir unsur olsa da Trump yönetiminin olası enflasyonist politikaları tabloyu karmaşıklaştırıyor. Eğer makroekonomik veriler zayıflamaya devam ederse, Fed’in yüksek faizlerle büyümeyi baskılamak veya gevşeme ile enflasyonu hızlandırma riskini almak arasında bir ikileme düşmesi olası.

- Almanya'da muhafazakâr CDU/CSU ittifakının seçimleri kazanması, Avrupa piyasalarında moral yarattı. Aşırı sağcı AfD’nin %20,5 oy oranıyla ikinci sıraya yerleşmesi ise koalisyon görüşmelerini kritik hale getirdi. Seçim sonrası iş dünyası beklentilerinde iyileşme görülürken, Almanya’da IFO beklenti endeksi 84,3’ten 85,4’e yükseldi. Ancak Avrupa borsalarında karışık seyir hakimdi; DAX %0,62 yükselirken, Euro Stoxx 50 ve CAC 40 düşüş kaydetti.

- Yurt içinde ise, enflasyon beklentileri yukarı yönlü revize edilirken, sektörel güven endekslerinde dalgalı bir seyir izlendi. TCMB'nin Piyasa Katılımcıları Anketi'nde yıl sonu enflasyon tahmini %27,05’ten %28,30’a yükselirken, Şubat 2025 için aylık TÜFE artış beklentisi %3,23 olarak belirlendi. Öte yandan, TÜİK verilerine göre perakende ticaret güven endeksi %1,6 artış gösterirken, hizmet sektörü %1,9 ve inşaat sektörü %2,7 oranında düşüş kaydetti. Bu veriler, enflasyon beklentilerindeki bozulmanın yanı sıra ekonomik aktivitede sektör bazlı ayrışmanın devam ettiğini gösteriyor.

Neyi Fiyatlayacağız;.

- Bu hafta piyasalar, Fed’in enflasyon göstergesi olan PCE verisine odaklanacak. Manşet enflasyonun %2,6’dan %2,5’e, çekirdek verinin ise %2,8’den %2,6’ya gerilemesi beklenirken, beklenti üzeri bir sonuç enflasyon endişelerini artırabilir. Ayrıca ABD tüketici güveni ve 2. çeyrek büyüme verileri yakından izlenecek. Küresel piyasalarda ise karışık bir seyir hâkim; ABD vadelileri hafif pozitif, Asya borsalarında ise Çin ve Hong Kong düşüşte. ABD 10 yıllık tahvil faizi %4,38, Dolar Endeksi 106,6, ons altın 2.941 dolar seviyesinde.

- İçeride ise enflasyon ve faiz beklentileri gündemde. Şubat enflasyonunun düşük gelmesi iç varlıklara ilgiyi artırabilir. Cuma günü açıklanacak 4Ç büyüme verisi için %2,5 beklentisi var.

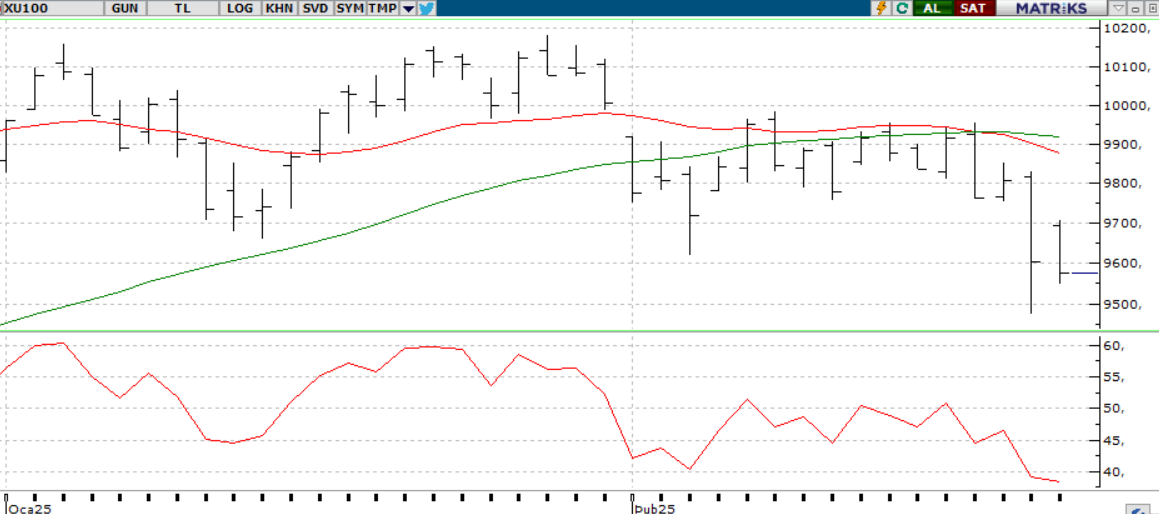

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST100 Endeksi, haftaya toparlanma çabalarıyla başlasa da satıcılı seyrin etkisiyle günü %0,28 düşüşle 9.574 puandan tamamladı. 9.750 seviyesi direnç konumuna geçerken, endeksin bu seviyeyi aşamadıkça baskı altında kalma olasılığı yüksek. 200 günlük üssel ortalamanın bulunduğu 9.600 seviyesi kritik eşik olarak izlenirken, bu bölgenin destek haline getirilmesi yukarı yönlü hareketleri güçlendirebilir. Aksi takdirde, 9.450- 9.500 aralığına kadar satış baskısının sürebileceği değerlendiriliyor.

Destekler; 9.550 - 9400 - 9.250

Dirençler: 9.750 - 9.800 - 9.900

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- TTRAK – Rekabet Kurulu tarafından şirketin Kayhan Ertuğrul Makina ile Terramak Tarım Makinaları paylarının tamamınındevralınması işlemine izin verdiği açıklandı.

- KONTR – Sami Aslanhan ve Ömer Ünsalan’ın sahip olduğu KMT Yatırım’ın 39.000.000 adet KONTR (Sami Aslanhan: 19.500.000, Ömer Ünsalan: 19.500.000) payını devraldığı açıklandı.

- MARKA – Şirketin, halka açıklık oranının %92,59 olduğu açıklandı.

- MACKO – Rekabet Kurulu tarafından şirkete 13,0 milyon TL idari para cezası verildiği açıklandı.

- KOPOL – Şirket kayıtlı sermaye tavanının 900 milyon TL’den 17 milyar TL’ye yükseltilmesine karar verildi.

- KRPLS – Rekabet Kurumu tarafından şirkete 31,2 milyon TL idari para cezası verildiği açıklandı.

- KNFRT – Şirketin bağlı ortaklığı Konfrut AG’in İşlek Tarım'ın %50 oranında paylarının satın alınması amacıyla ön görüşmelere başladığı açıklandı.

- PNSUT – Şirket kayıtlı sermaye tavanının 80 milyon TL’den 15 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru Bakanlık tarafından da onaylandı.

- PINSU – Şirket kayıtlı sermaye tavanının 220 milyon TL’den 5 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru Bakanlık tarafından da onaylandı.

- BINHO – Şirket yatırımlarından İstanbul Dijital Taksi Uygulamaları bünyesindeki Taksim ismiyle faaliyet gösteren uygulamanın adının BinBin Taksi olarak değiştirildiği açıklandı.

- CWENE – Cw Kurumsal Hizmetler unvanlı şirketin tescil edildiği açıklandı.

- ECILC – Rekabet Kurulu, şirketin Eczacıbaşı Monrol'deki %50'lik payının Curium tarafından satın alınması işlemine Curium tarafından sunulan taahhüt metni çerçevesinde koşullu olarak izin verdiği açıklandı.

- EKGYO – Şirket projelerinden Nezihpark Bahçekent projesi kapsamında 84 adet konut bağımsız bölümüne Yapı Ruhsatları’nın alındığı açıklandı.

- GSDHO – GSD Varlık Yönetimi’nin Fibabank’ın satışa çıkardığı 162,5 milyon TL’lik portföy ihalesini kazandığı açıklandı.

- GLYHO – Şirketin dolaylı bağlı ortaklığı GPH’nin Ocak’ta limanlarına gelen gemi sayısının Ocak 2024’ün %80, yolcu hareketlerinin ise %53 üzerinde gerçekleştiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat Dün 10.780 seviyesinde hafif alıcılı bir açılış gerçekleştirdi. Cuma günkü sert satışların ardından gün içerisinde tepki çabasının gözlendiği sözleşmede dalgalı seyirle birlikte kazanımların korunamadığı bir fiyatlama takip edildi ve haftanın ilk işlem gününü 10.717 seviyesinde hafif satıcılı kapattı. Yakın vadeli kontratın güne yatay bir başlangıç yapmasını bekliyoruz. Psikolojik öneme sahip 11.000 altında fiyatlamanın devam ettiği ve dünkü tepki çabasının zayıf kaldığı sözleşmede satıcılı seyrin etkisini sürdürmesi durumunda 10.650 ilk önemli destek bölgesidir. Bu desteğin kırılması durumunda sırasıyla 10.600 - 10.560 ve 10.500 seviyelerine doğru geri çekilmeler takip edilebilir. Tepki alımlarının görülmesi durumunda ise 10.000 direncinin aşılması önemli bu direnç seviyenin aşılması durumunda 11.050 11.150 seviyeleri takip edilebilir.

Destek: 10.800-10.700-10.600.10.500

Direnç:11.000-11.100-11.150-11.250

DOLAR/TL YAKIN VADE; Şubat vadeli dolar TL kontrat dün 36,56 seviyesinde satıcılı bir açılış gerçekleştirdi. Gün içerisinde 36,57-36,50 seviyeleri arasında hareket ederek haftanın ilk işlem gününü 36,55 seviyesinde düşük, satıcılı kapattı. Piyasaların fiyatlamalarında Trump önemli bir faktör olmaya devam ederken küresel gelişmeleri yakından takip etmeye devam ediliyor. Bu doğrultuda yakın vadeli kontratın güne düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 36,50-36,45 destek seviyesi aralığı takip edilebilir. Beklentilerimizin aksine kontratta alımların güçlenmesi durumunda 22 günlük ortalaması 36,63 direnç seviyelerine kadar alımlar görülebilir.

Destek: 36,56-36,52-36,50-36,48

Direnç: 36,60-36,64-36,68-36,70

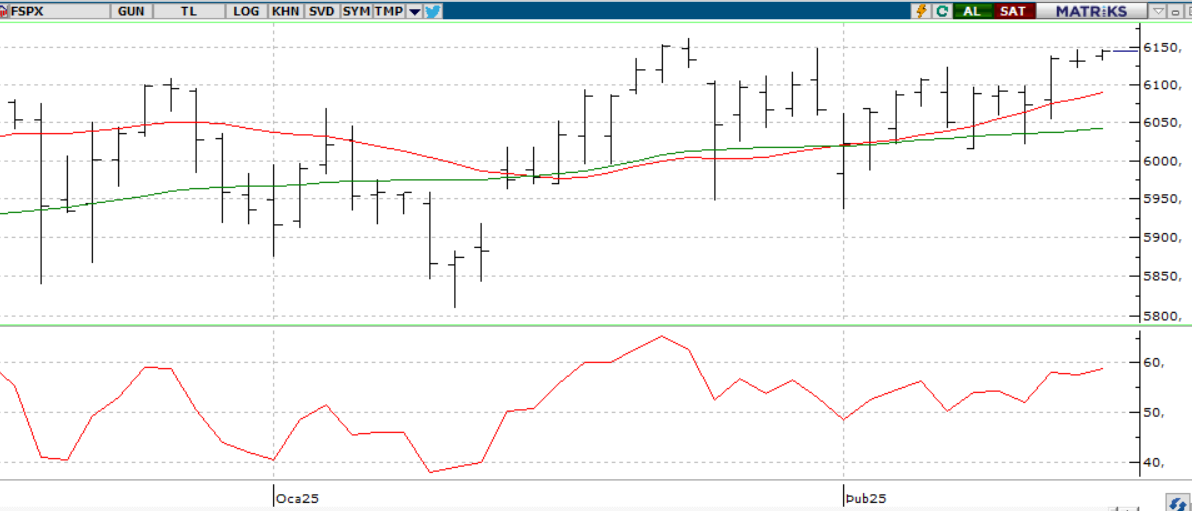

S&P 500

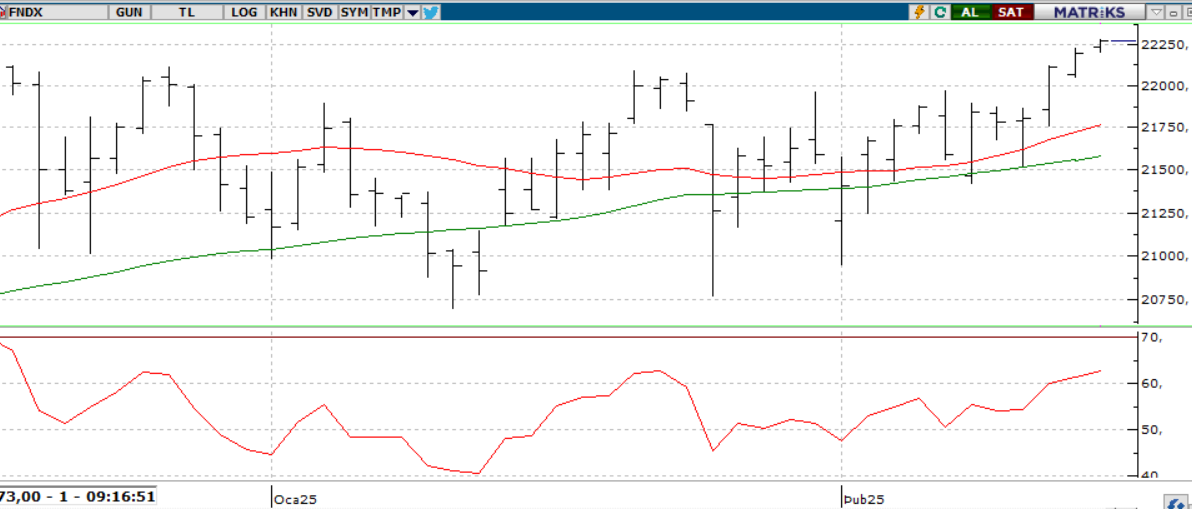

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD endeksleri, geçen hafta sert satışlara neden olan zayıf makroekonomik verilerin ardından yeni haftaya temkinli alımlarla başlasa da gün sonunda kırılgan görünümünü korudu. NVIDIA başta olmak üzere kritik bilançoların yanı sıra GSYH ve PCE verileri öncesinde net bir yön belirlemek zorlaşıyor. Şirket kârlılıkları genel olarak beklentilerin üzerinde kalsa da enflasyon, para politikası ve gümrük vergilerine dair belirsizlikler risk iştahını baskılıyor. Ana endekslerin ay başından bu yana negatif seyretmesi de piyasalardaki temkinli duruşu teyit ediyor. SP 500 endeksinde teknik olarak pozitif görünüm bozulmuş değil ancak 5.900 seviyesi altında kapanışların satışları bir miktar arttırabileceği unutulmamlıdır.

DİRENÇLER; 6.150 - 6.200 - 6.250 - 6.350

DESTEKLER; 5.900 5.800 - 5.690 - 5.650

NASDAQ;

ABD endeksleri, geçen haftaki sert satışların ardından yeni haftaya sınırlı alımlarla başlasa da gün sonunda kırılgan seyrini sürdürdü. NVIDIA ve diğer önemli bilançoların yanı sıra GSYH ve PCE verileri öncesinde piyasalarda net bir yön belirlemek zorlaşıyor. Şirket kârlılıkları beklentileri aşsa da enflasyon, para politikası ve gümrük vergilerine dair belirsizlikler risk iştahını sınırlıyor. Ay başından bu yana endekslerin negatif bölgede kalması da yatırımcıların temkinli duruşunu yansıtıyor.

Teknik olarak, Yukarı yönlü hareketin devamı için 21.000 seviyesi üzerinde kalıcılık önem taşırken, bu seviyenin altında satış baskısının bir miktar arttığı görülebilir.

DESTEKLER; 21.300 - 21.100 - 20.900

DİRENÇLER; 21.500 - 21.700 - 21.900

ABD BORSALARI ŞİRKET HABERLERİ

- MELI, Mercado Libre, 6,1 milyar dolarlık net gelir ve 639 milyon dolarlık net gelirle 2024'ün dördüncü çeyreğinde muhteşem bir performans sergiledi

- Moody's Ratings, Cuma günü yaptığı açıklamada, Japon otomobil üreticisinin kredi profilinin zayıf ve kötüleşen görünümüne atıfta bulunarak Nissan Motor'un kredi notunu bir kademe düşürerek çöp statüsüne indirdiğini duyurdu.

- BABA , Çin'in e-ticaret sektörünün toparlanmasıyla Alibaba hisseleri Hong Kong'da muhteşem kazançların ardından %11 yükseldi.

- BHP, Çin'de ekonomik toparlanma belirtileri ve merkez bankası faiz indirimlerinin çelik ve bakıra olan talebi canlandırdığını öngörüyor ancak olası ticaret gerginliklerinin küresel büyümeye yönelik riskler taşıdığını, yılın en düşük seviyesini kaydettiğini belirtti.

- HSBC, küresel yeniden yapılanma kapsamında Hong Kong'da yaklaşık 40 yatırım bankacısını işten çıkardı.

- Carvana hisseleri, toparlanan kullanılmış araba satışları ve Hindenburg kısa raporunun piyasa tarafından reddedilmesiyle Ocak ortasından bu yana %50'nin üzerinde arttı.

- TSLA - ABD'li otomobil üreticisi Tesla, Salı günü yaptığı açıklamada, Model Y'nin yenilenen versiyonunun seri üretimine Şanghay fabrikasında başladığını duyurdu.

- DAL - Pazartesi öğleden sonra Toronto Pearson Uluslararası Havaalanı'na inen bir Delta Air Lines bölgesel jeti pistte devrildi gibi görünerek düştü. En az dokuz kişi yaralandı.

- Elon Musk’ın yapay zeka şirketi xAI, yeni modeli Grok 3’ü tanıttı.

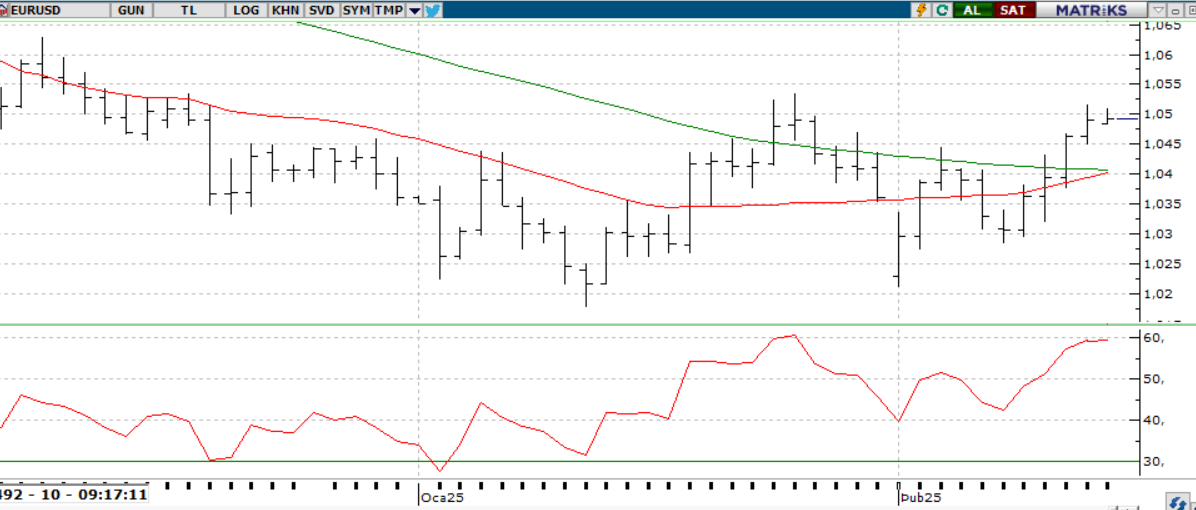

EURUSD;

Almanya'da muhafazakârların seçim zaferiyle EUR/USD 1,0530 seviyesine kadar yükselse de kazanımlarını geri vererek yatay seyre döndü. Piyasalar şimdi koalisyon sürecine ve yeni hükümetin ekonomik reformları ne kadar hızlı uygulayacağına odaklanmış durumda. Anayasal borç freninin gevşetilme ihtimali ve ABD'nin Almanya üzerindeki ticari baskıları euro üzerinde risk unsuru oluşturuyor. Belirsizliklerin devam etmesi paritede dalgalanmalara yol açabilir.

Dirençler; 1.0520 - 1.0530 - 1.0570

Destekler; 1.0430 - 1.0430 - 1.0400

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

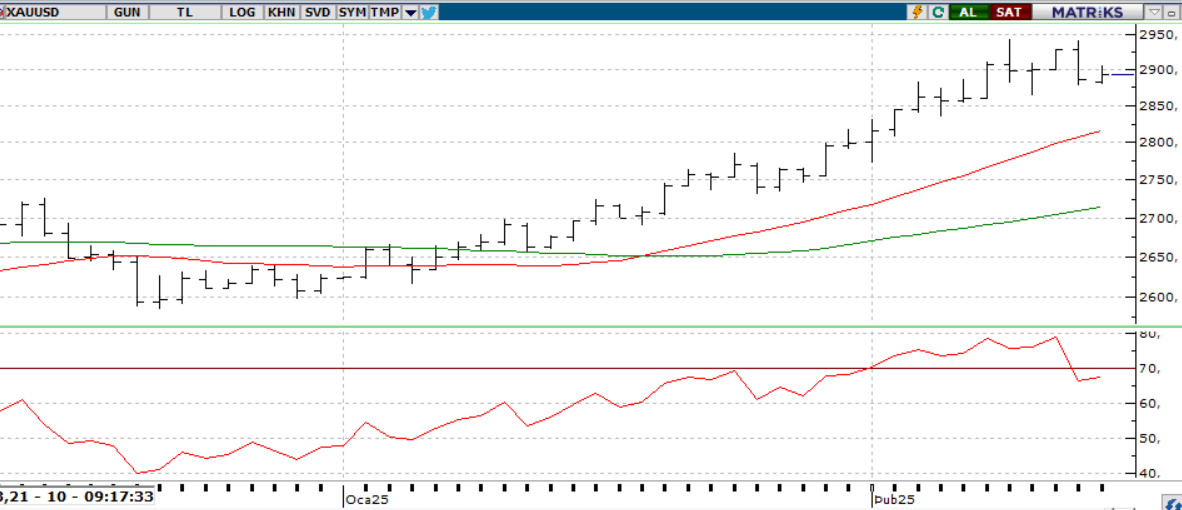

ONS ALTIN

Altın, Trump’ın yeni gümrük vergisi planlarına yönelik endişelerle güvenli liman talebinin artması sonucu rekor seviyelere yakın seyrini sürdürüyor. Ons altın 2.956 dolara kadar yükselerek 2025’te on birinci kez tarihi zirvesini gördü. Dolar endeksindeki zayıflama ve SPDR Gold Trust varlıklarının artışı fiyatları desteklerken, piyasalar 3.000 dolar direncini yakından izliyor. Yılbaşından bu yana %12’den fazla değer kazanan altın için PCE verileri ve Fed yetkililerinin açıklamaları kritik olacak.

Dirençler; 2,950 - 3.000 - 3.100

Destekler; 2.850 - 2.800 - 2.750

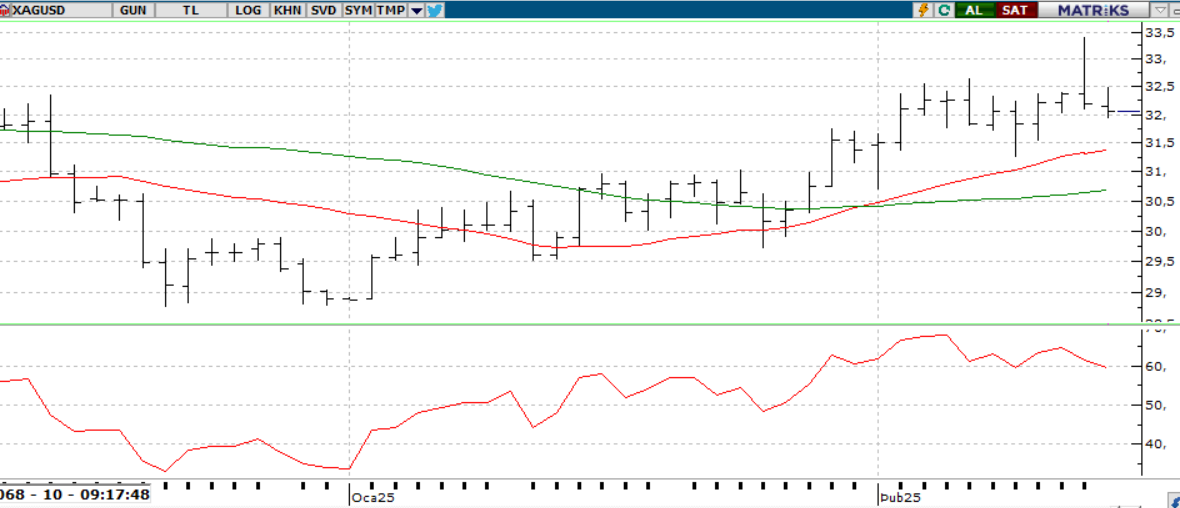

GÜMÜŞ;

Trump’ın Kanada ve Meksika’ya yönelik gümrük vergilerinin planlandığı gibi uygulanacağını açıklaması, enflasyon endişelerini artırırken Dolar Endeksi’ni destekledi ve ons gümüş üzerindeki baskıyı güçlendirdi. 32,50 seviyesinin altında kaldığı sürece düşüş eğiliminin devam etmesi beklenirken, 32,00 ve 31.75 destek seviyeleri gündeme gelebilir. Yukarı yönlü hareketler için ise 32,50’nin aşılması gerekliliği ön planda olup, bu durumda 32,90ve 33,50 seviyeleri hedeflenebilir.

Dirençler 32.90 - 33.20 - 33.50

Destekler 32.30 - 32.00 - 31.90