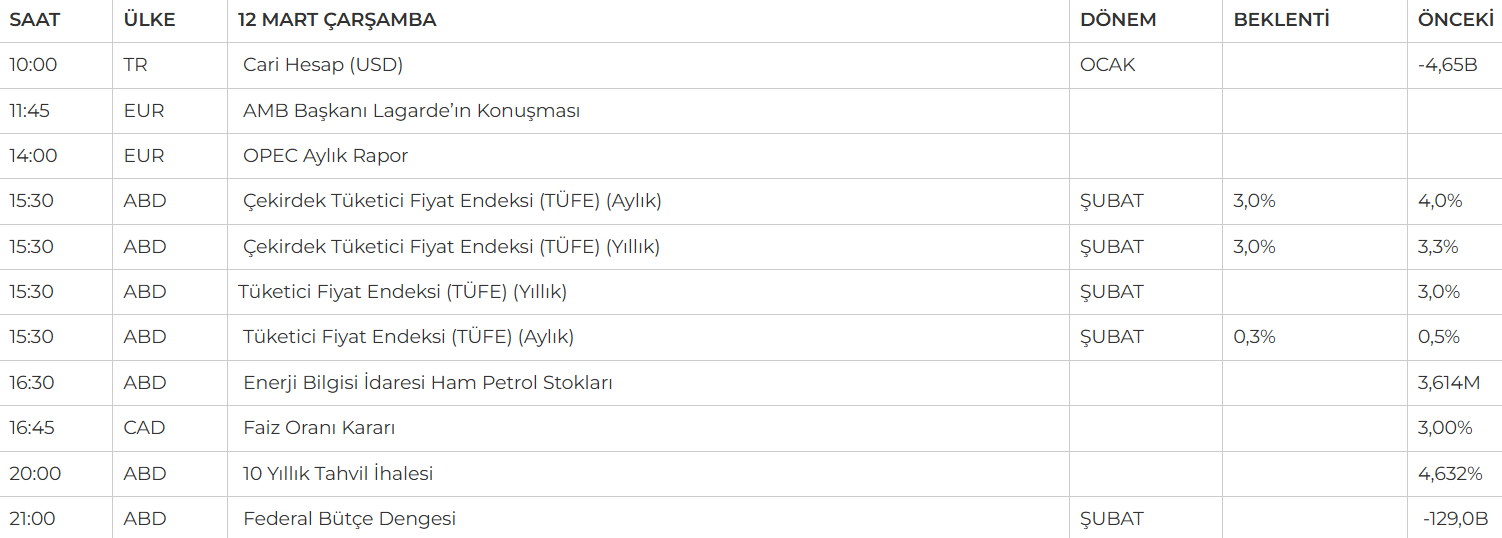

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- New York borsası, ABD Başkanı Donald Trump’ın ticaret politikalarına ilişkin belirsizliklerin etkisiyle bir kez daha günü düşüşle tamamladı. Trump’ın çelik ve alüminyum ithalatına yönelik tarifeleri Kanada için %50’ye çıkaracağını açıklaması, piyasalarda enflasyonist baskı ve ekonomik yavaşlama endişelerini artırdı. Ancak Ontario’nun geri adım atarak ABD’ye sağladığı elektriğe uyguladığı ek ücreti askıya almasıyla tansiyon bir miktar düştü ve Trump’da %50 vergiden vazgeçti. Beyaz Saray, daha sonra Çarşamba günü (12 Mart gecesi) ABD’nin kuzey komşusundan ve diğer tüm ülkelerden çelik ve alüminyum ürünlerine daha önce planlanan %25 oranındaki gümrük vergilerinin yürürlüğe gireceğini, hiçbir istisna veya muafiyetin söz konusu olmayacağını duyurdu…

- Analistler, ticaret gerilimlerinin yanı sıra kamu finansmanına dair belirsizliklerin de piyasalarda baskı oluşturduğunu belirtiyor. Tarifelerin işletme maliyetlerini artırarak enflasyonu yükseltebileceği ve ekonomik büyümeyi yavaşlatabileceği konusunda uyarırken, Trump’ın ABD’li büyük şirket yöneticileriyle bir araya geleceği bildirildi.

- Öte yandan, ocak ayında açık iş sayısının beklentileri aşarak 7,74 milyona yükselmesi, iş gücü piyasasının dayanıklılığına işaret etti. Federal hükümetin 14 Mart’a kadar finansman sağlanmasını öngören geçici bütçenin süresinin dolmasına kısa süre kala, Kongre’den gelecek haber akışı yakından izleniyor.

- Küresel cephede ise, ABD’nin '30 günlük acil ateşkes' teklifine Ukrayna’nın olumlu yaklaşması piyasalarda iyimserliği artırdı. Avrupa hisse senedi vadeli işlemleri %0,8, FTSE vadeli işlemleri ise %0,3 yükseldi.

- İçeride ise, Borsa İstanbul’da yukarı yönlü hareket isteğinin korunması dikkat çekti. Gün içinde %1’e yakın prim yapan BIST 100, küresel zayıflığa rağmen %0,15 artışla günü tamamladı. Öte yandan, Suriye’de yeni yönetim ile SDG’nin ülkenin toprak bütünlüğünün korunması konusunda anlaşmaya varmasının, Türkiye açısından stratejik kazanımlar doğurabileceği değerlendiriliyor. Yoğun haber akışıyla birlikte piyasalardaki volatilite yüksek seyrini sürdürüyor.

- ABD’de yatırımcıların merakla beklediği enflasyon verileri bugün TSİ 15:30’da açıklanacak. Piyasalar, şubat ayı manşet enflasyonunun aylık bazda %0,3, yıllık bazda ise %2,9 seviyesinde gerçekleşmesini öngörüyor. Çekirdek enflasyon tarafında ise aylık %0,3 ve yıllık %3,2 oranında bir artış bekleniyor.

- Verilerin Fed’in para politikası üzerindeki etkisi yakından takip edilecek. Enflasyon metriklerinin işaret ettiği tabloya ek olarak ekonomik aktivitedeki yavaşlama sinyalleri ülkede stagflasyon tartışmalarını körüklerken TÜFE'nin nasıl bir tablo ortaya koyacağı dikkatle izlenecektir. Beklentilerin üzerinde rakamlar stagflasyon endişelerini artırarak satışları derinleştirebilir. Daha ılımlı veriler ise endişeleri hafifletebilir ya da en azından gümrük vergilerinin yarattığı baskıyı kısmen dengeleyebilir.

- Öte yandan, Kanada Merkez Bankası (BoC) faiz kararını bugün TSİ 16:45’te açıklayacak. Piyasa beklentileri, 25 baz puanlık bir indirimle politika faizinin %2,75 seviyesine çekileceği yönünde.

- Yurt içinde ise, Cari işlemler dengesi verisi ile haber akışlarının piyasalara yansıması takip ediliyor.

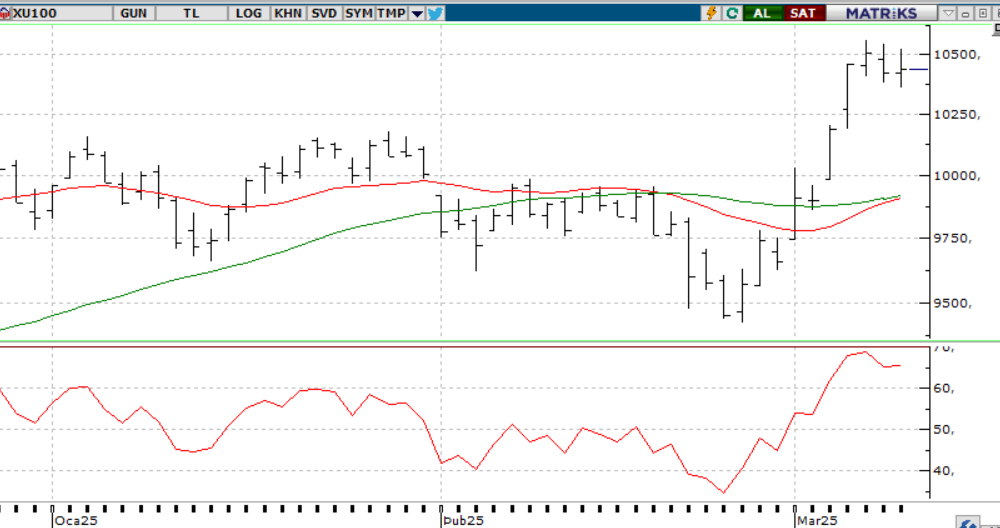

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi, haftanın ilk işlem gününü %0,81 düşüşle 10.422 puandan tamamlasa da, 26 Şubat’ta başlayan yükseliş trendinin devam ettiğini görüyoruz. 9.750 seviyesinin aşılmasıyla ivme kazanan bu hareket, 10.100 üzerinde güçlenerek sürüyor. 10.250 direncinin kırılması, orta vadeli yükselişi desteklerken, 10.750 seviyesi önemli bir direnç noktası olarak öne çıkıyor. Bu seviyenin aşılması durumunda 11.000 ve 11.200 zirvelerinin hedeflenmesi muhtemel. Mevcut görünümde, 10.250 üzerindeki seyir korunduğu sürece alım iştahının devam etmesi bekleniyor.

Destekler; 10.400 - 10.280 - 10.150

Dirençler: 10.550 - 10.650 - 10.700

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- FORTE – Halka arzdan elde edilen fonun 50,9 milyon TL’sinin Ar – Ge yatırımlarında, 89,1 milyon TL’sinin finansal borç ödemesinde, 101,8 milyon TL’sinin ise işletme sermayesinde kullanıldığı açıklandı.

- FROTO – Şirket ile Iveco arasında Ortak Geliştirme Anlaşması imzalandığı açıklandı.

- GESAN – Şirketin 6,2 milyon dolar tutarında sözleşme imzalandığı açıklandı.

- GMTAS – Personel sayısının 340’tan 486’ya yükseldiği açıklandı.

- HATEK – VBTS kapsamında şirket paylarına 11 Nisan’a kadar emir paketi tedbiri getirildi.

- HKTM – Şirket tarafından Hareket Kontrol sermayesindeki payının %100'ünü 40 milyon TL karşılığında alacağını açıkladı.

- INGRM – Gayri faal durumdaki Ingram Micro Bilgisayar’ın tasfiyesine karar verildiği açıklandı.

- KLYPV – Şirketin 4,5 milyar TL tutarında ön satış sözleşmesi imzaladığı açıklandı.

- KBORU – Şirketin, DSİ tarafından gerçekleşen ihaleye 38,8 milyon TL vererek en avantajlı teklifi verdiği açıklandı.

- KTLEV – Birevim’in Europe Finance’e 752 milyon TL’ye devredildiği, devir sonucunda 61,2 milyon TL kar elde edildiği açıklandı.

- KONTR – J.P. Morgan Securities tarafından 11.375.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- KRGYO – Torun Center ofislerinin alımında kullanılmak üzere Kuveyt Türk’ten alınan kredinin borcunun tamamının ödendiği açıklandı.

- KOTON – Şirket tarafından 2025 yılında TMS 29 hariç satış büyümesinde ~%40 artış, yeni mağaza sayısında >14 ve brüt kar marjında ise >%50 beklenti olduğu açıklandı.

- LINK – Şirket ile Mikrodev arasında iş birliği anlaşması imzalandığı açıklandı.

- MIATK – Şirket kayıtlı sermaye tavanının 750 milyon TL’den 5 milyar TL’ye yükseltilmesine karar verildiği açıklandı.

- PNLSN – Şirketin Kazakistan yatırımının devam ettiği açıklandı.

- SAHOL – Enerjisa Üretim’in 1.200 MW kapasite için düzenlenen Rüzgar Enerjisi Yenilenebilir Enerji Kaynak Alanı 2024 ihalesine katıldığı, bu ihale kapsamında 740 MW YEKA kullanım hakkı sözleşmesi imzaladığı ve devam eden yatırımların tamamlanması ve devreye alınacak kapasite artışları ile birlikte Enerjisa Üretim'in 2028 yılı sonu itibarıyla en az 6.250 MW'lık kurulu güce ulaşmasının hedeflendiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat dün 12.123 seviyesinde yatay bir başlangıç gerçekleştirdi. Gün içerisinde 12.282-12.077 seviyeleri arasında hareket ederek günü akşam saatine doğru gelen alımlar ile %0,65 değer kazanarak 12.205 seviyesinden pozitif tarafta kapattı. Kontrat önceki gündeki geri çekilmeye rağmen 22 ve 50 günlük hareketli ortalamalarının üzerinde fiyatlanmaya devam ediyor. Indikatörlere baktığımızda ise genelinde pozitif yönlü hareketlerin sürdürülmesine rağmen yönlerini hafif aşağıya doğru çevirdiğini gözlemliyoruz. Buna ek olarak kısa vadeli Stokastik'in yeni SAT sinyali üretmesi de yükseliş hareketlerini sınırlıyor. Buna paralel olarak momentumdaki yükseliş ivmesinin yavaşladığını ve önceki işlem gününden beri bollinger üst bandın altında seyrediyor.

Yakın vadeli kontratın yeni güne alıcılı başlamasını bekliyoruz. Gün içerisinde 12.393 direnç seviyesinin üstünde kalıcılık sağlaması durumunda 12.450-12.500-12.570 seviyeleri izlelenebilir. Satışların artması durumunda ise, 12.000-11.879-11.812 seviyeleri takip edilebilir.

Destek: 12.000-11.879-11.812-11.750

Direnç:12.450-12.500-12.570-12600

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontratı, dün 38,14 seviyesinde düşük bir açılış gerçekleştirdi. Gün içerisinde 38,20-38,14 seviyeleri arasında hareket ederek günü beklentilerimiz doğrultusunda 38,19 seviyesinde alıcılı kapattı. Küresel piyasalardaki Trump‘ın vergi tarifeleri konusundaki yarattığı belirsizlik ortamı paritede hareketliliğe neden oluyor. Yakın vadeli kontratın bugün de alıcılı bir açılış gerçekleştirmesini bekliyoruz. Macd indikatör hala sat sinyali verse de stocs ve RSI yönünü yukarı çevirmiş görünüyor. Bu doğrultuda gün içerisinde 38,23-38,32 seviyeleri takip edilebilir. Olası beklentilerimizin aksine haber akışlarına paralel satışların görülmesi durumunda 38,09-38,06-38,00 seviyelere izlenebilir.

Destek: 38,09-38,06-38,03-38,00

Direnç: 38,23-38,26-38,32-38,35

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Dün piyasalar sert satışlarla sarsılırken, yatırımcıların küresel ticaret ve ekonomik büyümeye dair endişeleri derinleşti. Trump’ın belirsiz vergi politikaları ve artan gümrük tarifeleri ticareti baskı altına alırken, ABD’de resesyon ve stagflasyon ihtimalleri giderek daha fazla gündeme geliyor. Trump da son açıklamalarında ekonomik zorlukları tamamen reddetmeyerek bir geçiş sürecine vurgu yaptı. SP500 Endeksi dün günü %2,70 düşerek 5,614 seviyesinden kapattı. Bu belirsizlik ortamında, Fed’den üç faiz indirimi beklentisi doğsa da, bu adımların ekonomik yavaşlamanın bir sonucu olduğu gerçeği göz ardı edilmemeli.

SP 500 endeksinde teknik olarak uzun vade pozitif görünüm bozulmuş değil ancak 5.500 seviyesi altında kapanışların satışları derinleştirebileceği unutulmamalıdır.

DİRENÇLER; 5.850 - 6.000 - 6.150

DESTEKLER; 5.600 -5.500 - 5.350

NASDAQ;

Nasdaq Endeksi teknoloji devleri öncülüğünde dün sert satışlara maruz kaldı. Günü %3.81'lik düşüşle 19.430 seviyesinden kapatan endekste 200 günlük hareketli ortalama altında fiyatlamalar devam ettikçe satış baskısının canlı kalabileceği değerlendiriliyor. Küresel ticaret, artan gümrük vergileri ve özellikle Trump’ın belirsiz vergi politikaları nedeniyle baskı altında olan piyasalar ABD’de resesyon ve stagflasyon ihtimalleri ile daha da tedirgin olmuş durumda.

Teknik olarak, 22.000 seviyesi aşılamadıkça düşüş eğilimi sürebilir ve 19.000 - 17.500 desteklerine yönelim devam edebilir. Yukarı yönlü hareket için 20.500 üzerinde 4 saatlik kapanışlar izlenmeli.

DESTEKLER; 19.400 - 19.200 - 19.000

DİRENÇLER; 19.700 - 20.300 - 20.500

ABD BORSALARI ŞİRKET HABERLERİ

- TSLA: Tesla, Donald Trump, 'Elon'un bebeği' dediği otomobil şirketine destek olmak amacıyla bir Tesla satın aldı.

- META: Meta, ilk şirket içi yapay zeka çipini test ediyor.

- ASAN: CEO Dustin Moskovitz emekliye ayrılıyor, hisse %25 düştü.

- NVO: GLP-1 ilaçlarının yaşa bağlı hastalıklara karşı koruyucu etkisi araştırılıyor.

- UL: Unilever, düşük performans gösteren gıda markalarını satmayı planlıyor.

- DKS: Dick’s Sporting Goods rekor tatil satışları açıkladı ancak 2025 görünümü zayıf.

- CVS: CVS, yalnızca eczanelere odaklanan daha küçük mağazalar açıyor.

- VWAGY: Volkswagen, 2024’te %15 kâr düşüşü bildirdi ancak 2025 için büyüme bekliyor.

- TYO:7201: Nissan, CEO değişikliğine gidiyor, 9.000 kişiyi işten çıkaracak.

- X: Twitter geniş çaplı kesintiler yaşadı, Musk “siber saldırı” dedi.

EURUSD;

ABD ekonomisindeki yavaşlama sinyalleri ve Trump yönetiminin belirsiz ticaret politikaları, dolara yönelik güveni zayıflatıyor. Dolar endeksi geçtiğimiz hafta sert düşüş yaşarken, haftanın ilk işlem gününde de toparlanmakta zorlandı. Özellikle euro ve yen karşısındaki zayıflık, doların güçlenmesini engelliyor. Bu ortamda, Fed’in yıl içinde 75 baz puan faiz indirimi yapacağı beklentisi artarken, ilk adımın Haziran’da gelebileceği öngörülüyor. Teknik olarak ise 1,0875 seviyesi yakından izleniyor.

Dirençler; 1.0850 - 1.0890 - 1.0900

Destekler; 1.0790 - 1.0780 - 1.0750

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

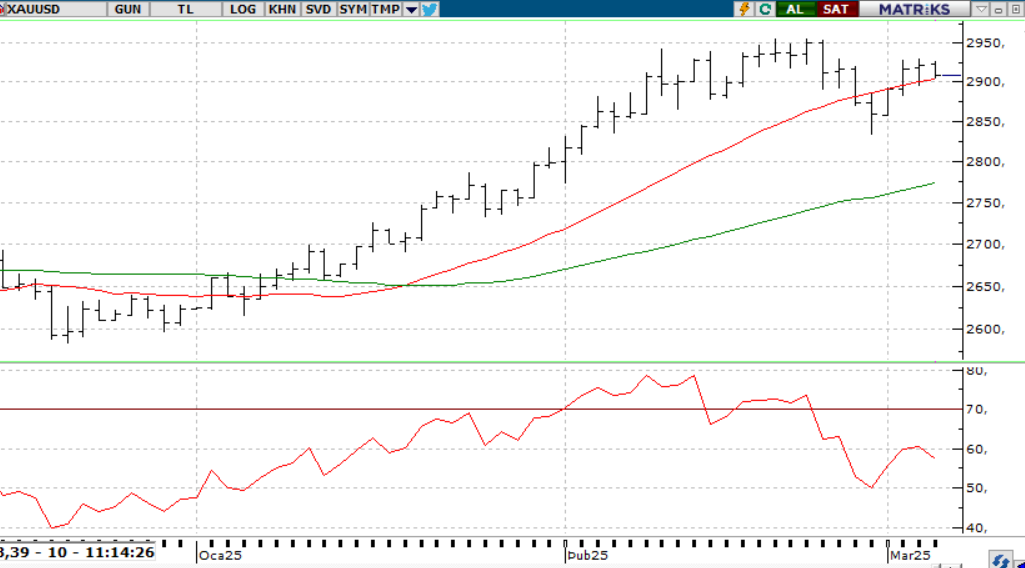

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Ons altın, güvenli liman talebine rağmen hafif satış baskısıyla 2900 doların altına sarktı. Küresel belirsizlikler altını desteklerken, yatırımcıların odağında yarın açıklanacak ABD enflasyon verileri var. Enflasyonun beklentilerin altında kalması, faiz indirimi ihtimalini güçlendirerek altına olan ilgiyi artırabilir. Teknik olarak ise 2880 dolar seviyesine doğru bir geri çekilme ihtimali bulunuyor.

Dirençler; 2.930 - 2,950 - 3.000

Destekler; 2.850 - 2.800 - 2.750

GÜMÜŞ;

Trump’ın ekonomi politikalarına yönelik belirsizlikler durgunluk endişelerini artırırken, dolar endeksindeki zayıflama ons gümüşü de baskılıyor. 32.50 altındaki seyir düşüşü desteklerken, 31,90 – 31,50 seviyeleri hedeflenebilir. Yükseliş için 32,55 üzerinde kalıcılık sağlanması gerekirken, 33.00 - 33.50 seviyeleri direnç olarak izleniyor.

Dirençler 32.60 32.80 .33.00

Destekler 32.20 - 32.00 - 31.80