Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Borsa İstanbul, siyasi belirsizliklerin gölgesinde oldukça volatil bir günü geride bıraktı. İstanbul Büyükşehir Belediye Başkanı Ekrem İmamoğlu da dahil olmak üzere 100’ü aşkın kişi hakkında gözaltı kararı alınması, piyasada panik satışlarını tetikledi. BİST100 endeksi, açılışta ve gün içinde 14:08’de olmak üzere iki kez devre keserken, endekste 10.400 – 10.800 seviyeleri arasında gap oluştu. Bu atmosferde yatırımcıların güvenli liman arayışıyla Dolar/TL 41 seviyesine çıkarken, gram altın 4.000 TL’yi gördü. Türkiye’nin risk primini gösteren CDS ise 23 bp artarak 279 seviyesine yükseldi ve Ekim 2024’ten bu yana en yüksek seviyesine ulaştı.

- Bu gelişmelerle birlikte, JPMorgan Türkiye için enflasyon ve faiz tahminlerini yukarı yönlü revize etti. Banka, yıl sonu enflasyon beklentisini %27,2’den %29,5’e, Mart ayı enflasyon tahminini ise %2,3’ten %3,2’ye yükseltti. Ayrıca, TCMB’nin yıl sonu politika faizi tahminini %30’dan %35’e revize etti. Öte yandan, Morgan Stanley’in Borsa İstanbul’daki faaliyetlerini sonlandırdığı yönündeki iddialar, yetkililer tarafından manipülatif olarak değerlendirildi. Kurumdan yapılan açıklamada, Türkiye’ye olan bağlılığın devam ettiği ve İstanbul’daki varlığın sürdürüleceği vurgulandı. Sermaye Piyasası Kurulu (SPK) ise borsada işlem gören şirketlerin yönetim kurulu kararıyla hisse geri alım programı başlatabileceğini duyurarak piyasalara destekleyici bir mesaj verdi. Hazine ve Maliye Bakanı Mehmet Şimşek ise sürece dair yaptığı açıklamada, piyasalardaki sağlıklı işleyişin korunması için gereken adımların atıldığını ve ekonomi programının kararlılıkla sürdürüleceğini belirtti.

- ABD Merkez Bankası (FED), dün faiz oranlarını sabit tutarak ekonomik büyümedeki yavaşlama ve enflasyona yönelik belirsizlikleri değerlendirmeye devam ettiklerini açıkladı. Bu nedenle, yetkililer 2025 yılı için iki faiz indirimi öngörüsünü korusa da bazı üyeler bu tahmini aşağı yönlü revize etti.

- ABD tarifelerinin ekonomi üzerindeki etkilerine dikkat çeken Donald Trump, FED’in faiz indirmesi gerektiğini savundu. Bu yüzden, sosyal medya hesabından yaptığı paylaşımda, 'FED, faizleri düşürerek çok daha iyi bir konumda olur. 2 Nisan Amerika'da Kurtuluş Günü olacak!' ifadelerini kullandı.

- Bugün yurtiçinde ekonomik gündemin odağında siyasi belirsizlikler ve haber akışları yer alıyor. Küresel çapta ise ABD’de Haftalık İşsizlik Maaşı Başvuruları ve Konut Satışları verileri açıklanacak. İngiltere’de İşsizlik Oranı, Almanya’da ise Üretici Fiyat Endeksi (ÜFE) takip edilecek.

- Öte yandan, Kanada Merkez Bankası Başkanı Tiff Macklem, bugün Calgary Ekonomik Kalkınma etkinliğinde 'Tarife Belirsizliği ve Para Politikası' başlıklı bir konuşma yapacak. Konuşma sonrası gerçekleşecek soru-cevap oturumu, piyasalara yönelik olası politika sinyalleri açısından dikkatle izlenecek. Etkinlik canlı olarak yayınlanacak.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ARSAN – Zorlu Faktoring sermayesinin % 92'sine karşılık gelen kısmının Zorlu Holding’den satın alınması için Hisse Satın Alma Sözleşmesi imzalanması sonrasında BDDK’ya başvuru yapıldığı açıklandı.

- CVKMD – Hüseyin Çevik tarafından Pay Satış Bilgi Formu’nun güncellenerek SPK’ya başvuru yapıldığı açıklandı.(57.166.666 adetten 15.150.000 adete)

- ECILC – Sarıyer’de parselasyon planının 41.500 m 2 büyüklüğündeki arsa tapularının çıkarıldığı açıklandı.

- EGEGY – Şirketin işletme adının Egeyapı GYO olarak tescil edildiği açıklandı.

- GARAN – Bankanın 7,3 milyar TL’lik tahsili gecikmiş alacağını 603 milyon TL bedelle VYŞ’lere sattığı açıklandı.

- GESAN – Şirketin Bakanlık tarafından düzenlenen Kayseri GES projesi ihalesinde 3,3 milyon dolar ile en avantajlı ikinci teklifin verildiği açıklandı.

- GUNDG – Halka arzdan elde edilen fonun 76,8 milyon TL’sinin çiğ süt alımlarında, 153,7 milyon TL’sinin yem alımlarında, 13,4 milyon TL’sinin ambalaj/koli alımında, 63,3 milyon TL’sinin işletme sermayesinde kullanıldığı açıklandı.

- GRTHO & LYDHO – 150 milyon TL sermayeli Pastanza Gıda unvanlı şirketin kurulduğu açıklandı.

- GUBRF – Şirket bağlı ortaklığı Razi aleyhine devam eden dava sürecinde yerel mahkeme kararının istinaf mahkemesi tarafından onandığı açıklandı.

- ISGYO – ISCTR mülkiyetinde bulunan İzmir Konak’taki İzmir Hizmet Binası’nın ve arsaların toplamda 2,0 milyar TL’ye İstanbul Ataşehir’dei taşınmazların 335 milyon TL’ye satın alınmasına karar verildiği açıklandı.

- OYLUM – Begüm Büyüknalbant tarafından 7,49 – 7,56 TL fiyat aralığından 67.580 adet pay alınırken, şirket sermayesindeki payı %1,74’e yükseldi.

- SUNTK – Ayşe Ünlütürk tarafından 35,00 – 35,50 TL fiyat aralığından 30.000 adet pay satılırken, şirket sermayesindeki payı %5,52’ye geriledi.

- SUNTK – Azize Ceylan Ünlütürk Yeşilova tarafından 35,00 – 37,22 TL fiyat aralığından 45.000 adet pay satılırken, şirket sermayesindeki payı %5,52’ye geriledi.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

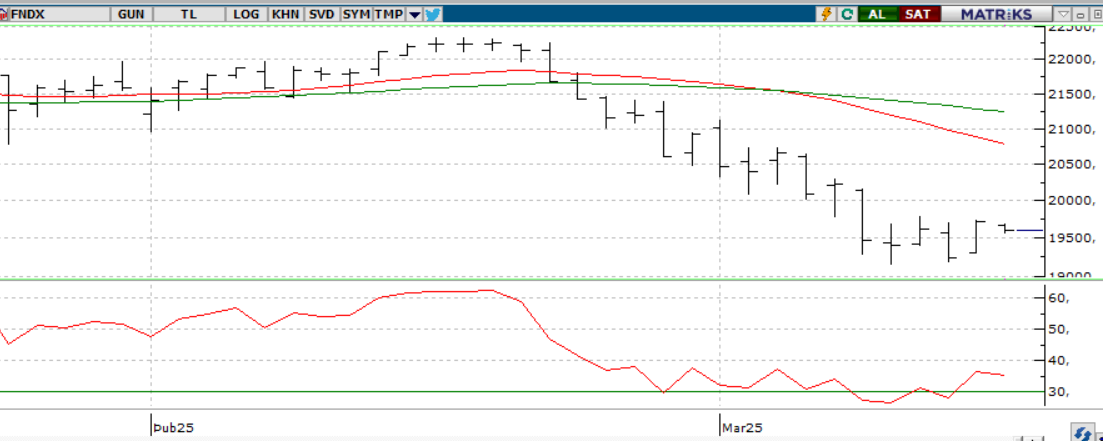

BIST100;

Siyasi belirsizlikler BIST-100’de sert satışlara yol açarken endeks günü %9’a yakın kayıpla kapattı. Yüksek volatilite nedeniyle net bir destek veya dirençten bahsetmek zor olsa da 9700 ve 9600 seviyeleri kritik görünüyor. Hafta başında 10.900 puanın aşılamaması momentum kaybının sinyalini verirken, aşırı alım bölgesine ulaşan hisseler kâr satışlarını tetikledi. Teknik göstergeler düşüşü desteklerken, haber akışı beklentilerin ötesinde bir baskı yaratıyor. Fed’in faizleri sabit tutması ise küresel piyasalar açısından sakin bir görünüm sunuyor.

Destekler; 9.850 - 9.700 - 9.500

Dirençler: 9.900 - 10.000 - 10.200

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat 11.930 seviyesinden %3,77 değer kaybı ile güne GAP’li düşük bir açılış gerçekleştirdi. Gün içerisinde 11.952-11.061 seviyeleri arasında hareket eden endeks siyasi gerginliklerin etkisiyle sert geri çekilme ile 11.144 seviyesinden kapanışını gerçekleştirdi. Yaşanan yükseliş trendinin ardından özellikle dün gelen satışlarla birlikte kontrat 22 ve 56 günlük ortalamalarının altına düştü. İndikatörlerin de sat sinyali ürettiği gözlemleniyor. Yakın vadeli kontratın bugün de düşün bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 10.900 seviyelerine kadar sarkmalar görülebilir ancak piyasanın asıl yönünü haber akışlarına paralel sıcak gelişmeler belirleyecektir. Olası alımların görülmesiyle kontratta 10.950-11.000 seviyeleri takip edilebilir.

Destek:11.044-11.000-10.930-10.900

Direnç:11.200-11.230-11.250-11.300

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontratı, dün 38,12 seviyesinde açılışını gerçekleştirdi. Gün içerisinde %14’e yakın yükselme ile 41,84-38,12 seviyeleri arasında oldukça hareketli bir günü 38,07 seviyesinden kapattı. Yakın vadeli kontratın düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerinde 39 seviyelerinin altına tekrardan sarkarsa 56 günlük ortalaması 38,67 seviyeleri takip edilebilir. Olası alımların devam etmesi 39,90-40,00 seviyeleri izlenebilir.

Destek: 39,00-38,80-38,67

Direnç: 39,90-39,95-40,00

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Fed, faiz oranlarını sabit tutarken bilanço küçültme hızını yavaşlatma kararı aldı. Gelişmelerin piyasalara yansıması pozitifti. SP 500 Endeksi günü %1.08 yükselerek 5.657 seviyesinden tamamladı. Güncellenen projeksiyonlar, 2025'te iki faiz indirimi beklentisini koruyor. Fed Başkanı Powell, gümrük vergilerinin enflasyona etkisinin geçici olacağını belirterek piyasalardaki uzun vadeli endişeleri hafifletti ve hisse senetlerine pozitif yansıyan bir görünüm sundu. Bugün ABD'de imalat sektörünün performansını ölçen Philadelphia Fed Endeksi açıklanacak. Son veriler zayıf seyrederken, benzer bir eğilim PMI ve ISM imalat endeksleri için olumsuz sinyaller oluşturabilir.

SP 500 endeksinde teknik olarak uzun vade pozitif görünüm bozulmuş değil ancak 5.500 seviyesi altında kapanışların satışları derinleştirebileceği de unutulmamalıdır.

DİRENÇLER; 5.850 - 6.000 - 6.150

DESTEKLER; 5.400 -5.300 - 5.200

NASDAQ;

Nasdaq dün günü yüzde 1.30 yükselerek 19.736 seviyesinden tamamladı. Fed, faizleri sabit tutarken bilanço küçültme hızını düşürdü ve 2025’te iki faiz indirimi öngörüsünü korudu. Powell, gümrük vergilerinin enflasyona etkisinin geçici olacağını vurgulayarak piyasa endişelerini hafifletti. Bugün BoE’nin faiz kararı ve ABD’de imalat sektörüne dair Philadelphia Fed Endeksi takip edilecek. Zayıf veriler, PMI ve ISM endeksleri için olumsuz sinyaller verebilir.

DESTEKLER; 19.400 - 19.300 - 19.100

DİRENÇLER; 19.850 - 20.100 - 20.500

ABD BORSALARI ŞİRKET HABERLERİ

- Tesla (TSLA): Kaliforniya’dan sürücüsüz araçlarla çalışanlarını taşıma izni aldı. Ayrıca, bir savcı Tesla bayilerine yönelik saldırıları 'iç terörizm' olarak nitelendirdi. Hisseler YTD %40 düştü.

- Morgan Stanley (MS): 2.000 çalışanı işten çıkaracak. Goldman Sachs ve Bank of America da benzer adımlar attı.

- Ben & Jerry’s - Unilever (UL): Ben & Jerry’s, CEO’sunun siyasi anlaşmazlık nedeniyle Unilever tarafından kovulduğunu iddia etti.

- Autodesk (ADSK): Starboard Value, 500 milyon dolarlık hissesine dayanarak yönetimi hedef alan bir vekâlet savaşı başlatıyor. Hisseler YTD %12 düştü.

- Pfizer (PFE): Haleon’daki 3,24 milyar dolarlık hissesini sattı. BlackRock artık en büyük hissedar.

- Frontier Airlines (ULCC): Southwest Airlines’a yanıt olarak ücretsiz bagaj kampanyası başlattı.

- Netflix (NFLX): Bir yapımcı, iptal edilen bir dizi için aldığı 11 milyon doları şahsi yatırımlarda kullanarak dolandırıcılıkla suçlandı.

- Google (GOOGL): Irk ayrımcılığı davasında 28 milyon dolar tazminat ödemeyi kabul etti.

- Alman Savunma Şirketleri: Rheinmetall %6,3, Renk Group %10, Hensoldt %8,5 düştü. Yeni savunma harcama paketi beklentileri karşılamadı.

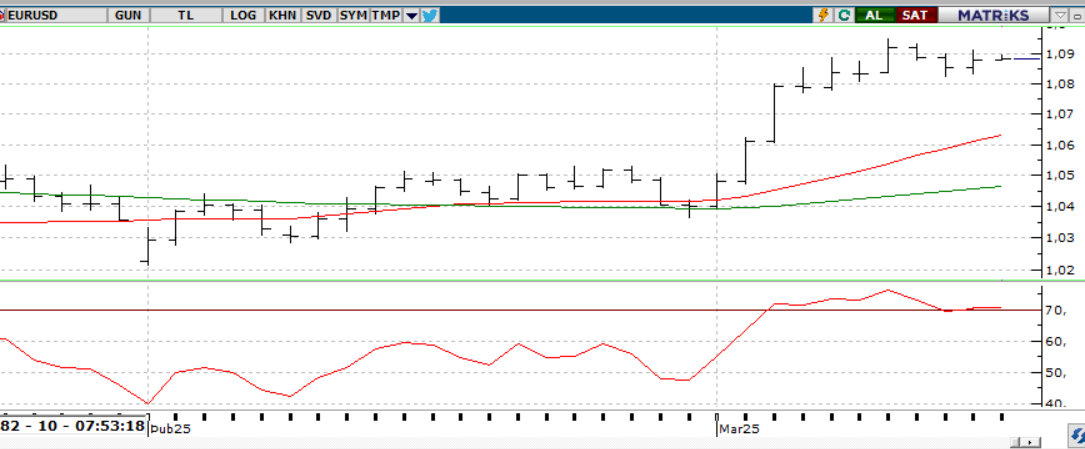

EURUSD;

Almanya’nın artan savunma ve altyapı harcamaları paritede yükseliş yaratsa da, Fed toplantısı öncesinde 1,09 seviyesinden uzaklaşılmadı. Fed’in faizleri sabit tutup 2025 için iki indirim tahminini koruması hisse senetlerine olumlu yansısa da paritede belirgin bir değişim sağlamadı. Teknik olarak, 1,09’un üzerinde kalınması kritik görülüyor; aksi halde kısa vadede satış baskısı artabilir.

Dirençler; 1.0940 - 1.0950 - 1.1000

Destekler; 1.0890 - 1.0880 - 1.0850

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

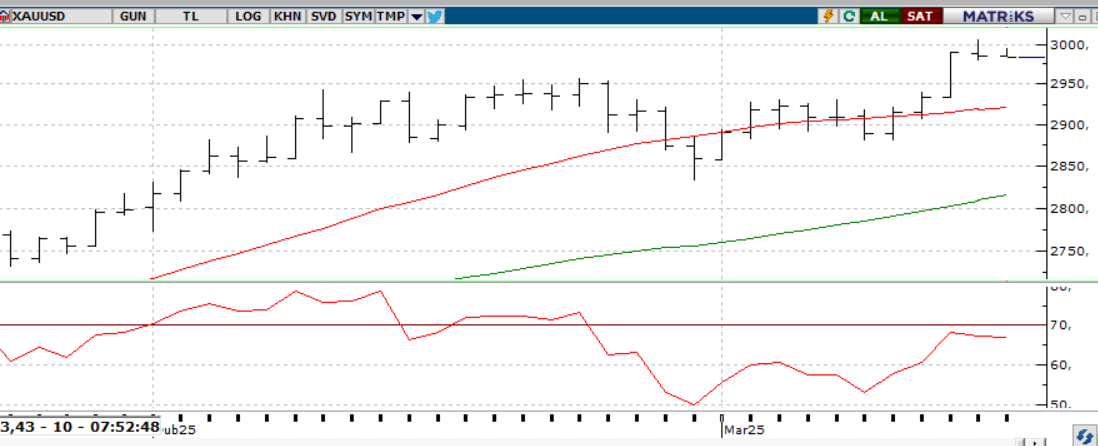

ONS ALTIN

Altın, küresel belirsizliklerin etkisiyle rekor seviyelerde kalmaya devam ediyor. Orta Doğu’daki gerilim, ABD’nin ticaret politikaları ve büyüme endişeleri güvenli liman talebini artırırken, merkez bankalarının adımları fiyatlamaları şekillendiriyor. Fed’in Haziran’da faiz indirimine başlaması altını destekleyebilir. Teknik olarak 3060 dolar direnci kritik olup, aşılması halinde yükseliş ivme kazanabilir.

Dirençler; 3.050 - 3.060 - 3.100

Destekler; 2.950 - 2.900 2.850

GÜMÜŞ;

Fed’in faizleri sabit tutup yıl sonuna kadar iki indirim öngörmesi, Dolar Endeksi’ni baskılarken ons gümüşte kayıpları sınırladı. Jeopolitik risklerin artması da bu görünümü destekledi. Teknik olarak, 33,50 bölgesi üzerinde kalındıkça 34,50 direnç seviyelerine yönelim görülebilir. Aksi takdirde, 33,50 ve 33,00 destek seviyelerine geri çekilme riski bulunuyor.

Dirençler 34.00 - 34.50 - 35.00

Destekler 33.50 - 33.20 - 33.00