Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD’nin gümrük vergilerini daha hedeflenmiş bir yaklaşımla uygulayacağına dair sinyaller, küresel piyasalarda güvenli liman varlıklarında satış baskısını artırırken, ABD hisse senedi piyasalarında özellikle son dönemde sert geri çekilen teknoloji hisseleri öncülüğünde bir toparlanmaya yol açtı. Yatırımcılar, Trump’ın 2 Nisan’da açıklayacağı yeni ticaret önlemleri öncesinde, tarifelerin geniş çaplı bir ticaret savaşı başlatmaktan ziyade belirli ülkelere yönelik pazarlık aracı olarak kullanılacağı beklentisine girdi. Bu durum, piyasada risk iştahını artırarak hisse senetlerine yönelimi destekledi. Ancak analistler, özellikle Trump’ın politikalarının yarattığı belirsizlik nedeniyle Nisan ayının dalgalı geçebileceğine dikkat çekiyor.

- Öte yandan, S&P Global’in açıkladığı PMI verileri ekonomik görünüme dair karışık sinyaller verdi. Mart ayında imalat PMI 49,8 ile 51,7’lik beklentinin altında kalırken, hizmet PMI 54,3 ile 51’lik piyasa tahminini aştı. Bileşik PMI ise beklentilerin üzerinde 53,5 olarak gerçekleşerek ekonomik aktivitenin hizmet sektörü kaynaklı güçlü kalmaya devam ettiğini gösterdi. Bu veriler ve ticaret politikalarına dair beklentiler ışığında, S&P 500 %1,76 yükselerek 5.767 seviyesinde kapanırken, Dow Jones %1,42 ve Nasdaq %2,27 primlendi.

- Dün aynı zamanda Rusya-Ukrayna savaşına dair ABD ile taraf ülkelerin heyetleri arasında Suudi Arabistan'da gerçekleştirilen müzakereleri takip ettik.

- Yurt içinde ise Bist-100 endeksinde volatilite son iki yılın en yüksek seviyelerinde seyretmeye devam ederken endekste dört günün ardından pozitif kapanış geldi. İlk işlem günün endeks %2.82 primlenerek 9.299,36 seviyesinden kapattı.

- TCMB ise, Cuma günü duyurduğu likidite senedi ihraç ihalesini dün gerçekleştirdi. 50 milyar TL tutarındaki 30 gün vadeli senetler için 84,2 milyar TL'lik talep gelirken, TCMB ihalede yüzde 47,69 basit ve yüzde 59,65 bileşik faiz oranlarıyla 18,4 milyar TL’lik teklifi kabul etti. Bu adım, piyasalarda sıkı para politikasının devam ettiğine dair bir sinyal olarak değerlendirilirken, likidite yönetimi açısından dikkatle takip edildi.

- Öte yandan, Cumhurbaşkanı Yardımcısı Cevdet Yılmaz, Türkiye ekonomisinin güçlü temellere sahip olduğunu vurgulayarak cari açığın düşük seviyelerde olduğunu, enflasyonun ise öncelikli mücadele alanı olarak belirlenerek düşüş eğiliminde olduğunu açıkladı.

- İstanbul Valiliği, İBB ve Beylikdüzü Belediye Meclislerinin 26 Mart’ta belediye başkan vekili seçimi için toplanacağını duyurdu. Dışişleri Bakanı Hakan Fidan ise 25 Mart’ta ABD Dışişleri Bakanı Marco Rubio ile Washington’da görüşecek.

- Ekonomide, yurt içinde bugün Kapasite Kullanım Oranı ve İmalat Güven Endeksi, ABD’de ise Konut Satış verileri açıklanacak. Haftanın devamında piyasalar, Trump yönetiminin yeni gümrük tarifelerine dair açıklamalarına odaklanacak.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- SAHOL – Güler Sabancı, 27 Mart 2025 tarihinde yapılacak Sabancı Holding'in Olağan Genel Kurulu ile birlikte şirketin Yönetim Kurulu'ndan ayrılacak.

- SASA – Fitch tarafından şirketin kredi notunun B-‘ye düşürüldüğü açıklandı.

- IEYHO – Turgut Işık Mahdumları Gayrımenkul tarafından 2024 yılı olağanüstü genel kurulunun bazı maddelerinin iptali kapsamında şirket aleyhine dava açıldığı belirtildi.

- ISCTR – Şirket bağlı ortaklığı Moka Ödeme'nin Birleşik Ödeme Hizmetleri ile birleşmesi kapsamında, Genel Kurul’larda birleşme kararının onaylandığı açıklandı.

- KOCMT – Şirket tarafından bakım çalışması nedeniyle Osmaniye Üretim Tesisinde 5 Nisan’a kadar ve Payas Üretim Tesisinde 7 Nisan’a kadar üretime ara verileceği açıklandı.

- KOZAL – Şirketin İstanbul Bebek'teki gayrimenkulü 950 milyon TL’den az olmamak kaydı ile ihale yoluyla satışa çıkardığı açıklandı.

- LIDFA – ISCTR’nin 237,3 milyon TL büyüklüğündeki tahsili gecikmiş alacak ihalesinin şirket tarafından kazanılması sonrasında, operasyonel süreçlerin tamamlandığı açıklandı.

- MAGEN – Şirket tarafından 12 MWm kurulu güce sahip RSC – 1 Seferihisar JES elektrik üretim santrali bulunan RSC Elektrik Üretim’in paylarının tamamının satın alınması kapsamında hisse devir sözleşmesi imzalandığı açıklandı.

- Akbank - yatırımcılarına hisse başı brüt 1,2220, net 1,0387 TL kâr payı dağıtım kararı aldığını duyurdu.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST-100 endeksi geçtiğimiz haftaki sert satışların ardından yeni haftaya alıcılı başladı. 183,3 milyar TL işlem hacmiyle günü %2,82 artışla 9299 puandan tamamlayan endekste 82 hisse yükselirken 18 hisse değer kaybetti. Bankacılık endeksinin %1,7’lik yükselişi dikkat çekti. Küresel piyasaların görece istikrarlı seyri de toparlanma çabalarını desteklerken, volatilitenin yüksek kalması yön arayışının tam manada kesinleştiği düşüncesini zorlaştırıyor. Bu nedenle, dünkü kazanımların kalıcılığı yakından izlenecek. Alımların devamı durumunda ilk etapta 9580 seviyesi direnç olarak karşımıza çıkıyor.

Destekler; 9.200 - 9.000 - 8.900

Dirençler: 9.300 - 9.500 - 9.800

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat dün 10.150 seviyesinden düşük bir açılış gerçekleştirdi. Gün içerisinde 10.587-10.000 seviyeleri arasında hareket ederek günü 10.580 seviyesinde pozitif kapattı. Son 4 günün ardından pozitif kapanışın görüldüğü kontratta SPK ve TCMB tarafından atılan adımların olumlu yansıması olarak değerlendiriyoruz. Indikatörlere baktığımızda zaman RSI ve momentumun yönünü yukarı çevirdiğini görüyoruz ancak MACD ve STOS hala sat sinyali vermekte. Bu nedenle pazartesi günü gerçekleşen yükselişin kesin bir dönüş sinyali olduğunu söyleyemeyiz. Yakın vadeli kontratın Salı gününe hafif satıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde dünkü alımların devamı beklenebilir bu doğrultuda 10.800-10.830-10.900 seviyeleri takip edilebilir. Olası satışların güçlenmesi durumunda ise 10.250-10.200-10.150 seviyeleri takip edilebilir. Bakan Şimşek’in yabancı yatırımcılarla yapacağı telefon görüşmesi ve siyasi haber akışları takip edilmeye devam edilecek.

Destek:10.250-10.200-10.150

Direnç:10.800-10.830-10.900

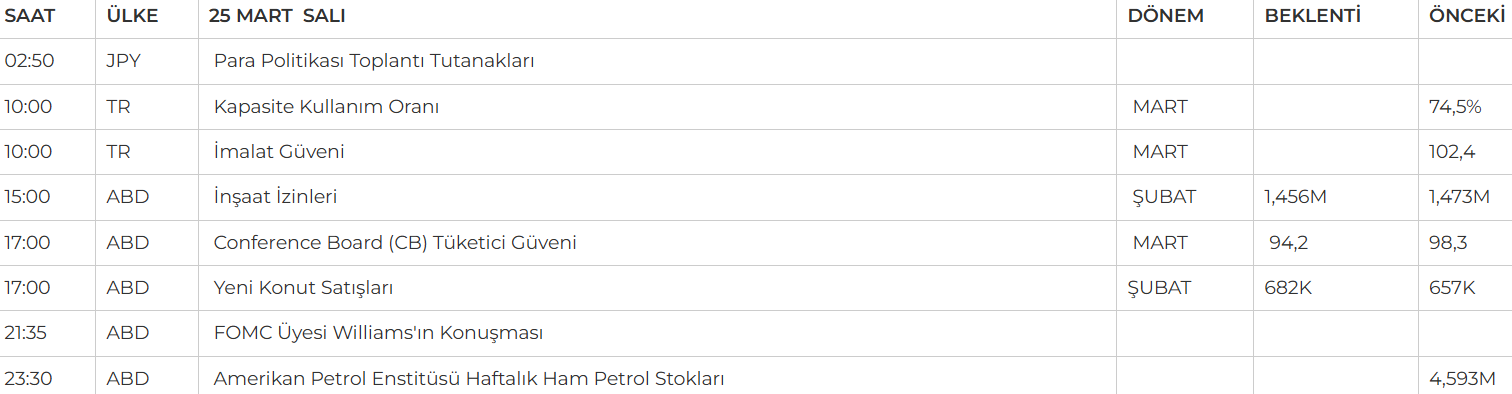

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontrat, dün 40,46 seviyesinden alıcılı bir açılış gerçekleştirirken gün içerinde dünkü Kazımlarının bir çoğunu geri vererek günü 36,89 seviyesinde satıcılı kapattı. Yakın vadeli kontratın bugünde alıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 39,95-40,00 seviyeleri takip edilebilir. Olası satışların devam etmesi durumunda ise 39,50-39,44 seviyelerine geri çekilmeler takip edilebilir.

Destek: 39,50-39,44-39,40

Direnç: 39,95-39,98-40,00

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD'nin gümrük vergilerine yönelik daha hedeflenmiş adımlar atılacağı beklentisi güvenli liman varlıklarında satışa yol açarken, teknoloji hisselerinin öncülüğünde ABD borsalarında toparlanma görüldü. Trump’ın 2 Nisan’da açıklayacağı yeni önlemler öncesinde piyasalarda, tarifelerin geniş çaplı bir ticaret savaşından ziyade müzakere aracı olarak kullanılacağı görüşü hakim. Makroekonomik verilerde ise S&P Global'in imalat PMI’ı beklentinin altında kalırken, hizmet PMI’ı beklentiyi aştı.

SP 500 endeksinde teknik olarak uzun vade pozitif görünüm bozulmuş değil ancak 5.500 seviyesi altında kapanışların satışları derinleştirebileceği de unutulmamalıdır.

DİRENÇLER; 5.850 - 6.000 - 6.150

DESTEKLER; 5.400 -5.300 - 5.200

NASDAQ;

ABD’nin hedefli gümrük vergisi adımları güvenli limanları baskılarken, teknoloji hisselerinin toparlanması borsalara alım getirdi. Nasdaq endeksi günü yüdzde 2.16 yükselerek 20.180 seviyesinden tamamladı. Trump’ın 2 Nisan’daki açıklamaları öncesinde volatilite sürebilir. FAANG hisselerinde Meta %3,72, Apple %1,13, Amazon %3,59, Netflix %1,22 ve Google %2,25 yükseldi.

DESTEKLER; 19.800 - 19.650 - 19.300

DİRENÇLER; 20.300 - 20.500 20.700

ABD BORSALARI ŞİRKET HABERLERİ

- Boeing (BA), Lockheed Martin’i (LMT) geride bırakarak 20 milyar dolarlık Hava Kuvvetleri ihalesini kazandı; hisseleri %5 yükselirken, Lockheed %7 düştü.

- 23andMe (ME), CEO Anne Wojcicki’nin istifasıyla iflas başvurusunda bulundu, kendini satmayı planlıyor.

- SAP (SAP), güçlü bulut performansıyla Avrupa’nın en değerli şirketi oldu, Novo Nordisk (NVO) kilo verdirici ilaç sorunlarıyla geriledi.

- Tesla (TSLA), Elon Musk’a yönelik protestolar 5. haftasına girerken hisseler %5 yükseldi ancak Aralık’tan bu yana %48 düştü.

- Apple (AAPL), Apple TV+’ta yıllık 1 milyar doların üzerinde zarar ediyor, abone sayısı rakiplerinin gerisinde.

- StubHub (STUB), halka arz için başvuruda bulundu, 2024 gelirleri %29,5 artarak 1,77 milyar dolara ulaştı.

- Johnson & Johnson (JNJ), ABD yatırımını %25 artırarak 55 milyar doların üzerine çıkaracak.

- SpaceX, Trump yönetimiyle genişletilmiş Starlink ve savunma projeleriyle yeni federal sözleşmeler kazanmaya hazırlanıyor.

- Disney’in (DIS) “Pamuk Prenses” filmi 87,3 milyon dolarlık açılış hasılatına ulaştı ancak beklentilerin altında kaldı.

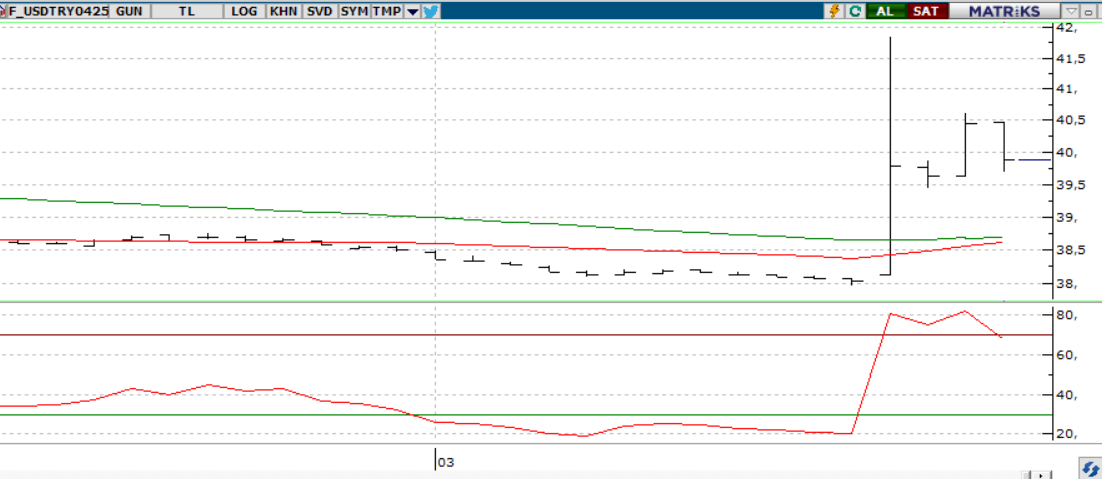

EURUSD;

Paritede dolar lehine baskı beşinci gününde sürerken, 1.080 bölgesinde kararsız seyir izleniyor. Dün 1.0781’e gerileyen parite, tepki alımlarıyla 1.0800’den kapanış yaptı. Bu sabah itibari ile 1.0802 seviyesinde fiyatlanırken, 1.0780 altına sarkma düşüşü hızlandırabilir. Euro lehine hareketlerde ise 1.0830 ilk direnç konumunda.

Dirençler; 1.0940 - 1.0950 - 1.1000

Destekler; 1.0820 - 1.0810 - 1.0800

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Ons altın, 3000 desteğinden tepki alımlarıyla toparlanarak günü 3011 seviyesinde kapattı ve Asya seansında 3015’e yükseldi. 3050 ilk direnç konumundayken, 3000 üzerinde kalıcılık sağlanırsa rekor denemeleri gündeme gelebilir. Aksi takdirde, destek kırılırsa satış baskısı artarak 2950 seviyesine yönelebilir.

Dirençler; 3.050 - 3.060 - 3.100

Destekler; 2.950 - 2.900 2.850

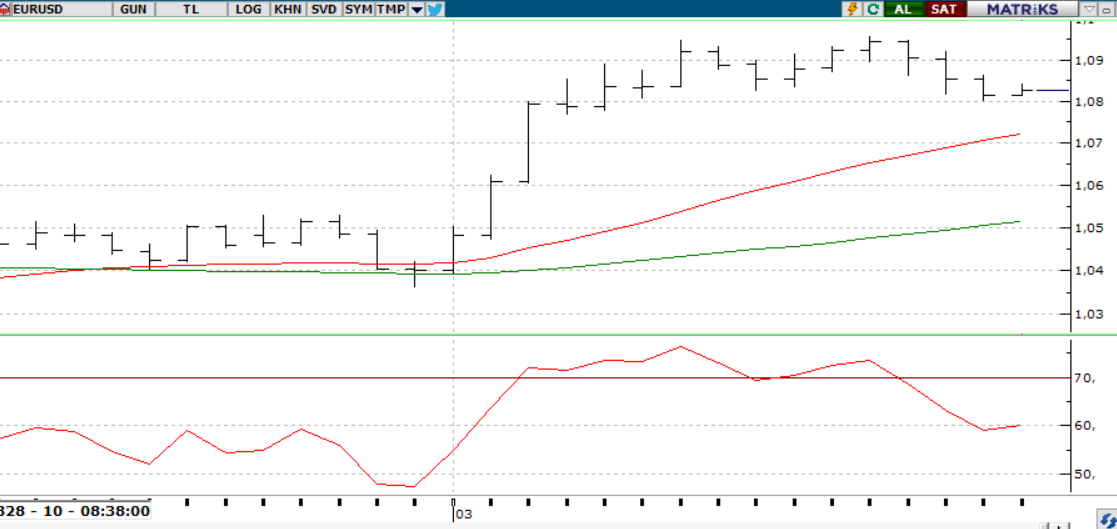

GÜMÜŞ;

Trump’ın Venezuela petrolüne ek vergi tehdidi ve bazı ülkeler için muafiyet sinyali, piyasalarda belirsizlik yarattı. Dolar Endeksi’nin baskılanması ons gümüşte kayıpları sınırlarken, değerli maden 32,99 – 33,50 aralığında yön arayışını sürdürüyor. 32.50 üzerinde kalındıkça ons gümüşte pozitif seyrin devam etmesi beklenebilir.

Dirençler 33.50 - 33.70 - 34.00

Destekler 33.00 - 32.50 - 32.00