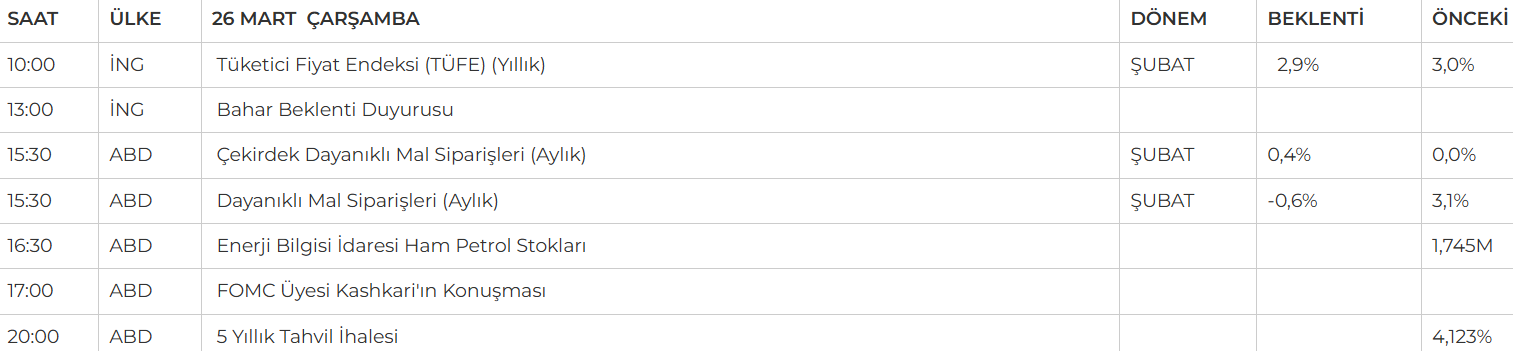

Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Küresel hisse senedi piyasaları, ABD Başkanı Donald Trump’ın 2 Nisan’da yürürlüğe girmesi planlanan gümrük tarifelerine ilişkin yumuşama sinyali vermesiyle birlikte risk iştahında toparlanma gösterdi.. Ancak ticaret politikalarındaki değişkenlik ve belirsizlik, uzun vadede küresel büyüme üzerinde baskı yaratmaya devam ediyor.

- FED Başkanı Powell, ticaretin enflasyon üzerindeki etkisini “geçici” olarak değerlendirirken, Trump faiz indirimi çağrısını yineledi. FED yetkilileri ise temkinli duruşlarını koruyarak, faizlerin bir süre daha sabit tutulması gerektiğini vurguluyor.

- Avrupa tarafında, Almanya'nın savunma ve altyapı yatırımlarına yönelik dev harcama programı iş dünyasında iyimserliği artırarak IFO beklenti endeksini Haziran 2024’ten bu yana en yüksek seviyeye taşıdı. Ancak Avrupa Merkez Bankası’ndan (ECB) gelen son açıklamalar ile faiz indirimi sürecine ara verme sinyali belirsizlik yaratıyor.

- Bu gelişmelerin ışığında, ABD endekslerinde fiyatlamalar dalgalı bir seyir izledi. Dow Jones endeksi günü yatay kapatarak 42.587,50 puanda kalırken, S&P 500 endeksi yüzde 0,16 yükselişle 5.776,62 puana, Nasdaq endeksi ise teknoloji hisselerindeki alımlarla yüzde 0,46 artışla 18.271,86 puana çıktı.

- İçeride ise, ekonomi yönetimi, piyasa dalgalanmalarını sınırlamak için TCMB, BDDK, SPK ve BIST gibi kurumlarla senkronize adımlar atmaya devam ediyor. BDDK’nın hisse geri alımlarında bankalara sermaye esnekliği tanıması, piyasaya likidite ve güven desteği sağladı.

- Hazine ve Maliye Bakanı Mehmet Şimşek ile TCMB Başkanı Fatih Karahan’ın uluslararası yatırımcılarla gerçekleştirdiği toplantıda, ekonomik programın kararlılıkla sürdüğü ve TCMB’nin gerektiğinde yeni aksiyonlar alabileceği vurgulandı. Ayrıca TCMB, döviz piyasasındaki hareketliliğin geçici olduğunu vurgularken, talep gelmesi halinde döviz cinsinden borçlanma yapabileceğini belirtti. Maliye politikalarında da ek sıkılaşma öngörülmezken, bütçe gelirlerindeki baskıya rağmen harcamaların kontrollü şekilde yönetileceği ifade edildi. Kısacası makro finansal istikrara öncelik verilmesi, piyasalardaki belirsizliğin azalmasına katkı sağlıyor.

- İstanbul Büyükşehir Belediyesi ve Beylikdüzü Belediye Meclisleri bugün belediye başkan vekili seçimi için toplanacak.

- İngiltere’de enflasyon görünümü açısından kritik olan TÜFE verisi bugün açıklanacak.

- Avrupa ülkelerinde yaz saati uygulaması bu hafta sonu itibarıyla başlayacak.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- KONTR – Şirketin bağlı ortaklığı Pomega’nın 54,6 milyon dolar tutarında sipariş aldığı açıklandı.

- KCAER – JCR tarafından şirketin Uzun Vadeli Ulusal Kurum Kredi Rating Notunun teyit edildiği, Kısa Vadeli Ulusal Kurum Kredi Rating Notunun J1 (tr)'den J1+ (tr)'ye yükseltildiği açıklandı.

- MIATK – Şirketin bir müşterisi ile Özel Güvenlik Altyapı Donanımları kapsamında 135,6 milyon TL tutarında sözleşme imzaladığı açıklandı.

- MIATK – Tripy tarafından Mikromobilite Dengeleme ve Talep Yönetim Sistemi yazılım projesinin Gazi Üniversitesi Teknopark Yönetimi tarafından onaylandığı, proje bütçesinin 8,3 milyon TL olduğu açıkladı.

- MIATK – Tripy tarafından Dinamik Fiyatlandırma ve Talep Yönetim Sistemi yazılım projesinin Gazi Üniversitesi Teknopark Yönetimi tarafından onaylandığı, proje bütçesinin 8,7 milyon TL olduğu açıkladı.

- OFSYM – Pay geri alım programının başlatılmasına, 2.500.000 adet paya karşılık 100 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

- OZGYO – Pay geri alım programının başlatılmasına, 12.500.000 adet paya karşılık 60 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

- BIMAS – Şirket paylarının geri alınması kapsamında 200.000 adet pay 453,36 TL fiyattan geri alındı.

- TCELL – Şirketin, BİST ve NYSE’de işlem gören şirket payları ve şirket bonolarının geri alımında kullanılmak üzere belirlenen fon tutarının 1,2 milyar TL’den 2,2 milyar TL’ye yükseltildiği açıklandı.

- VESTL – Şirket bağlı ortaklığı Vestel Ticaret ile Sharp Corporation arasındaki mevcut iş birliğinin 2029’a kadar uzatılmasına karar verildiği açıklandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST-100 endeksinde, geçtiğimiz haftaki sert satışların ardından haftanın ikinci iş gününde de alıcılı iştahın korunduğunu takip ettik. 175.6 milyar TL işlem hacmiyle günü %4.48 artışla 9.715 puandan tamamlayan endekste alıcılı seyrin genele yayıldığı gözlemlendi. Bankacılık endeksinin %5.31’lik yükselişi dikkat çekti. Küresel piyasaların görece istikrarlı seyri de toparlanma çabalarını desteklerken, volatilitenin yüksek kalması yön arayışının tam manada kesinleştiği düşüncesini zorlaştırıyor. Bu nedenle, hafta boyunca kazanımların kalıcılığı yakından izlenecek. Alımların devamı durumunda ilk etapta 9.900 seviyesi direnç olarak karşımıza çıkıyor. Kar satışlarının geldiği senaryolarda 9.660 ilk destek olarak takip edilebilir.

Destekler; 9.600 - 9.500 - 9.300

Dirençler: 9.750 - 9.800 - 9.900

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat dün 10.575 seviyesinden pozitif bir açılış gerçekleştirdi. Gün içerisinde 11.181-10.565 seviyeleri arasında hareket eden kontrat, hızlı bir yükseliş kaydederek günü 10.897 seviyesinden alıcılı kapattı. Teknik göstergeleri incelediğimizde geneli pozitif’e dönmüş durumda. Özellikle momentumun borlinger bandının üstünde olumlu görünüşü arttırıyor. Gelen haber akışlarında da gerek MB’sı gerek SPK’nın gerekli önlemleri piyasayı destekler nitelikte. Bu doğrultuda yakın vadeli kontratın güne tepki alımlarının devamı ile alıcılı bşr açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 11.345-11.444-11.632 seviyeleri takip edilebilir. Olası olumsuz haber akışlarının devam etmesi durumunda ise 10.500-10.400-10.350 seviyelerine geri çekilmeler izlenebilir.

Destek:10.500-10.400-10.350

Direnç:11.345-11.444-11.632

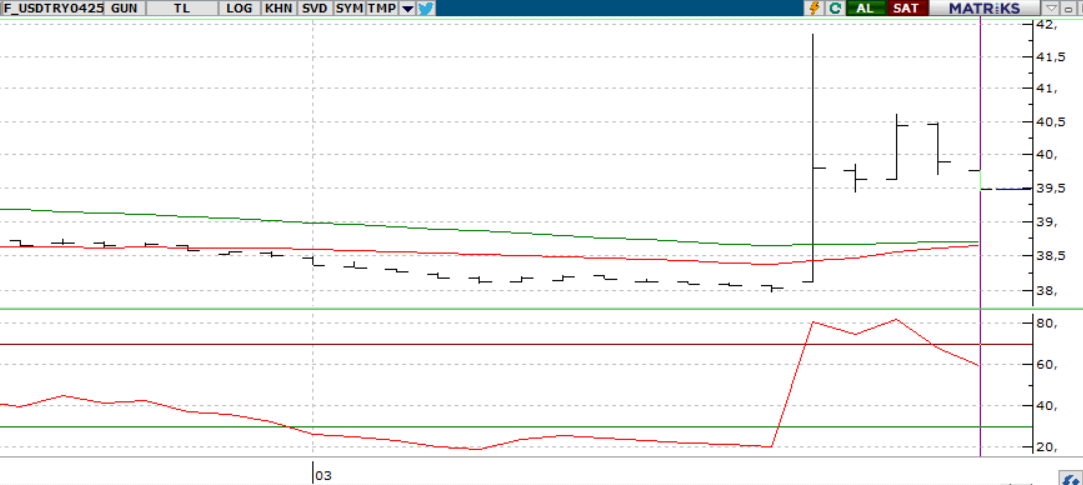

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontrat, dün 39,76 seviyesinden bir kez daha düşük bir açılış gerçekleştirdi. Gün içerisinde 39,76-39,44 seviyeleri arasında hareket eden kontrat hafta başı itibariyle süregelen satıcılı seyrini devam ettirerek 39,47 seviyesinden satıcılı kapattı. İç piyasadan haber akışları ile görülen sert tepkinin etkileri yavaş yavaş azalırken gerekli mercilerden de peş peşe önlem adımları açıklanmaya devam ediyor. Özellikle MB’sı Başkanı Karahan ile Cumhurbaşkanı yardımcısı Yılmaz’ın yabancı yatırımcılar ile gerçekleştirdiği konferansın olumlu etkilerinin kura yansımasını bekliyoruz. Bu durumda yakın vadeli kontrattın çarşamba gününe düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 39,29-39,00-38,64 seviyeleri takip edilebilir. Olası alımların görülmesi durumunda 40,00-40,20-40,47 seviyeleri beklenebilir.

Destek: 39,29-39,00-38,64

Direnç: 40,00-40,20-40,47

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD piyasaları üst üste üçüncü günü yükselişle kapatırken SP 500 endeksinde 200 günlük hareketli ortalama(5.754) üzerine kapanış gerçekleşti. Genel olarak piyasa, ABD ticaret politikası ve ekonomik büyümeye dair endişeleri sindirmeye devam ediyor. Özellikle sabah açıklanan veriler bu kaygıları artırdı.; Tüketici Güven Endeksi dördüncü kez gerilerken, Beklentiler Endeksi son 12 yılın en düşük seviyesine (65,2) gerilediğini takip ettik. Gelecekteki istihdam ve enflasyon endişeleri bu düşüşte etkili oldu. Öte yandan, şubat ayında yeni konut satışları aylık %1,8 artış gösterdi, ancak satılan konutlar içinde yüksek fiyatlı olanların payı azaldı. SP 500 endeksinde teknik olarak uzun vade pozitif görünüm bozulmuş değil ancak 5.500 seviyesi altında kapanışların satışları derinleştirebileceği de unutulmamalıdır.

DİRENÇLER; 5.850 - 6.000 - 6.150

DESTEKLER; 5.400 -5.300 - 5.200

NASDAQ;

ABD borsaları üst üste üçüncü günü yükselişle kapatırken, Nasdaq endeksi günü yüzde 0.53 yükselerek 20.287 seviyesinden tamamladı. Kazançların çoğu mega teknoloji hisselerinden geldi. Piyasa genelinde ticaret politikası ve ekonomik büyümeye dair endişeler sürerken, açıklanan veriler bu kaygıları artırdı. Tüketici güveni üst üste dördüncü kez düşerken, beklenti endeksi son 12 yılın en düşük seviyesine indi. Yeni konut satışları ise %1,8 arttı ancak yüksek fiyatlı evlere talep azaldı.

DESTEKLER; 19.800 - 19.650 - 19.300

DİRENÇLER; 20.300 - 20.500 20.700

ABD BORSALARI ŞİRKET HABERLERİ

- Boeing (BA), Lockheed Martin’i (LMT) geride bırakarak 20 milyar dolarlık Hava Kuvvetleri ihalesini kazandı; hisseleri %5 yükselirken, Lockheed %7 düştü.

- 23andMe (ME), CEO Anne Wojcicki’nin istifasıyla iflas başvurusunda bulundu, kendini satmayı planlıyor.

- SAP (SAP), güçlü bulut performansıyla Avrupa’nın en değerli şirketi oldu, Novo Nordisk (NVO) kilo verdirici ilaç sorunlarıyla geriledi.

- Tesla (TSLA), Elon Musk’a yönelik protestolar 5. haftasına girerken hisseler %5 yükseldi ancak Aralık’tan bu yana %48 düştü.

- Apple (AAPL), Apple TV+’ta yıllık 1 milyar doların üzerinde zarar ediyor, abone sayısı rakiplerinin gerisinde.

- StubHub (STUB), halka arz için başvuruda bulundu, 2024 gelirleri %29,5 artarak 1,77 milyar dolara ulaştı.

- Johnson & Johnson (JNJ), ABD yatırımını %25 artırarak 55 milyar doların üzerine çıkaracak.

- SpaceX, Trump yönetimiyle genişletilmiş Starlink ve savunma projeleriyle yeni federal sözleşmeler kazanmaya hazırlanıyor.

- Disney’in (DIS) “Pamuk Prenses” filmi 87,3 milyon dolarlık açılış hasılatına ulaştı ancak beklentilerin altında kaldı.

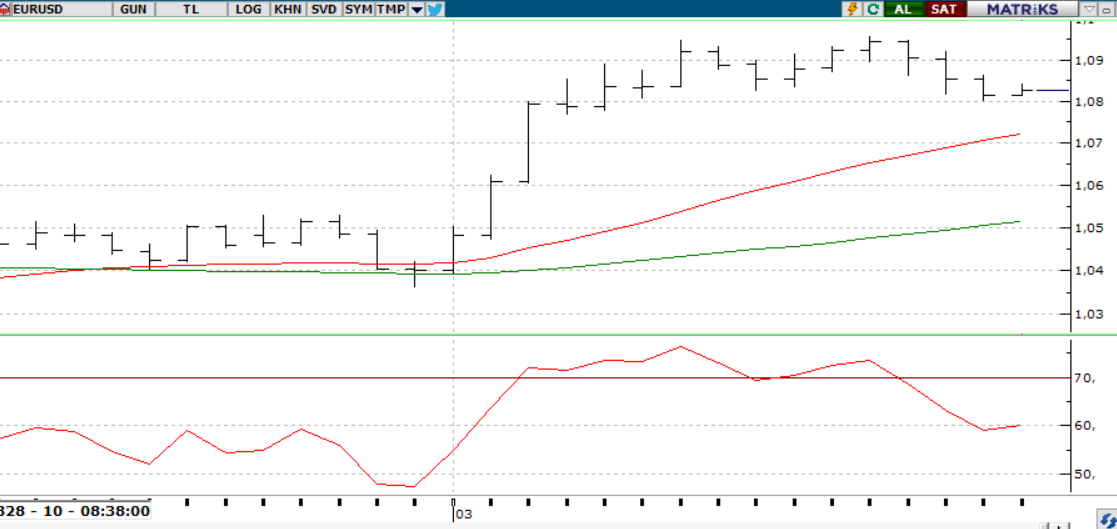

EURUSD;

Euro, 1.08 dolar seviyesinde seyrederek Mart başından bu yana en zayıf seviyelerinde fiyatlanmaya devam ediyor. Temel verilere baktığımızda; Euro Bölgesi'nde özel sektör aktivitesi hızlansa da beklentilerin gerisinde kaldı; imalat toparlanırken hizmetler sektörü yavaşladı. ECB yetkilileri faiz indirimi için zemin oluştuğunu belirtiyor. Cipollone, enflasyonun beklenenden hızlı düşebileceğini söylerken, Stournaras nisan ayında indirim sinyali verdi. Lagarde, ekonomik büyümenin zayıfladığına dikkat çekse de AB’nin ABD tarifelerine misilleme yapması halinde enflasyonist baskının sınırlı olacağını belirtti.

Dirençler; 1.0840 - 1.0850 - 1.0870

Destekler; 1.0800 -1.0790 - 1.0780

DEĞERLİ METALLER

ONS ALTIN

Altın, üç günlük düşüşün ardından 3.010 doların üzerine çıkarak güvenli liman talebiyle desteklendi. ABD Başkanı Trump, otomobil, alüminyum ve ilaç sektörlerine yönelik yeni tarifeler açıklayacağını duyurdu ancak bazı ülkelerin muaf tutulabileceğini belirtti. Öte yandan, Atlanta FED Başkanı Bostic’in enflasyonun yavaş düşeceğini ve yıl sonuna kadar yalnızca 25 baz puanlık bir faiz indirimi beklediğini söylemesi, kazançları sınırlayabilir. Yatırımcılar şimdi FED’in tercih ettiği enflasyon göstergesi olan Cuma günkü PCE verisini bekliyor.

Dirençler; 3.050 - 3.060 - 3.100

Destekler; 2.950 - 2.900 2.850

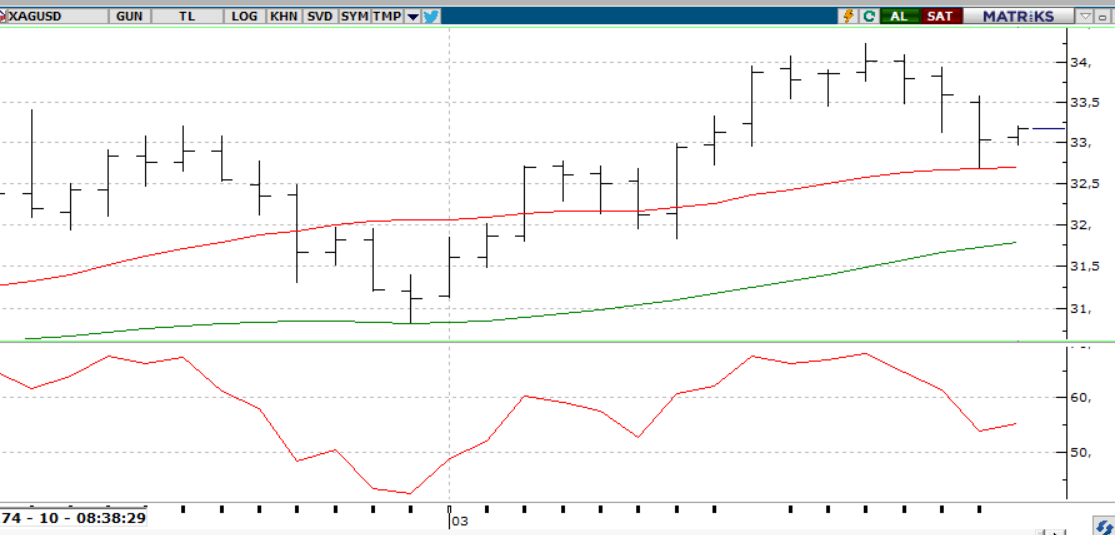

GÜMÜŞ;

Gümüş, 33.50 doların üzerine çıkarak son kayıplarını telafi etti. Ticaret belirsizlikleri ve ekonomik endişeler güvenli liman talebini artırırken, Trump’ın tarifelerde daha seçici bir yaklaşım benimseyebileceği beklentisi piyasaya kısmi rahatlama sağladı. Ancak otomobil ve ilaç sektörlerine yönelik vergi taahhüdü belirsizliği korudu. Öte yandan, FED’in faiz indirimlerine devam edeceği beklentisi gümüşü destekliyor. Piyasalar, haziran ve eylülde 25 baz puanlık iki indirim fiyatlarken, aralık ayında üçüncü bir indirim ihtimali de artıyor.

Dirençler 33.90 - 34.20 - 34.50

Destekler 33.50 - 33.20 - 33.00

ALTIN ONS

GÜMÜŞ ONS