Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD ve Avrupa piyasaları, Trump yönetiminin otomobil ithalatına getirdiği %25'lik ek gümrük tarifesi açıklamasının etkisiyle sert dalgalanmalar yaşadı. ABD'de özellikle teknoloji ve otomotiv hisseleri baskı altında kalırken, Nasdaq 100 %2,04 değer kaybetti.

- Otomotiv sektöründeki belirsizlik, üretim maliyetlerinde artış beklentisini beraberinde getirerek General Motors ve Tesla gibi büyük üreticilerde keskin satışlara neden oldu. Öte yandan, tarifelerin enflasyonist etkileri konusunda endişeler artarken, St. Louis Fed Başkanı Musalem'in 'daha kalıcı enflasyona yol açabilir' uyarısı, para politikasına yönelik belirsizlikleri körükledi.

- Avrupa tarafında ise bu hamleye sert tepki gelirken, AB'nin misilleme olasılığı ve ekonomik yansımalar, Stoxx Europe 600 Endeksi'ni %0,7 aşağı çekti. Fransa Cumhurbaşkanı Macron’un Türkiye’nin Karadeniz’deki rolüne övgüyle değinmesi ise denklemleri giderek karmaşık bir hal aldığı gösteriyor.

- Asya tarafında ise Trump’ın TikTok satışına izin verilmesi halinde Çin’e gümrük vergilerini düşürebileceğini söylemesi, ticaret savaşlarının sadece otomotiv sektörüyle sınırlı kalmayabilir. Gelişmeleri bekleyip görücez.

- Küresel piyasalarda ticaret politikalarının piyasalarda yarattığı sarsıntı devam ederken, yurt içinde ise TCMB’nin Mart ayına ilişkin sektörel enflasyon beklentileri raporu yayınlandı. Rapora göre, 12 ay sonrası yıllık enflasyon beklentileri piyasa katılımcıları için %24,6'ya, reel sektör için %41,1'e gerilerken, hanehalkı beklentisi %59,3'e yükseldi. Bloomberg HT'nin anketine göre Mart ayında enflasyonun yıllık %38,54 seviyesinde gerçekleşmesi beklenirken, yıl sonu beklentisi %30’a yükselerek fiyatlama davranışlarında yukarı yönlü risklerin sürdüğünü gösterdi. Küresel ticaret gerilimlerinin enerji ve emtia maliyetlerini etkileme potansiyeli, Türkiye’de enflasyon beklentilerinin seyri açısından da kritik bir unsur olmaya devam ediyor. BİST-100 endeksi ise 2 günlük tepki alımlarının ardından bir kez daha satışların güçlenmesi ile dün %-0,68 düşerek günü 9.649 seviyesinden kapattı.

- Yurt içinde, Ticaret Dengesi ve İşsizlik oranı verileri öne çıkarken, siyasi haber akışlarıyla piyasa kırılganlığının giderek arttığı bugünlerde düzenleyici kurumlar ve ekonomi yönetiminden gelebilecek açıklamalar piyasa beklentileri açısından kritik önemini koruyor. Aynı zamanda Cumhurbaşkanından gelen açıklamaya göre 2,3,4 Nisan tarihleri de bayram tatiline eklenmesiyle 9 güne çıktı.

- Küresel cephede ise ticaret savaşları ve jeopolitik riskler gündemi meşgul etmeye devam ederken, ABD'de açıklanacak GSYİH Değişimi ve PCE Enflasyonu verileri, küresel faiz politikalarına dair ipuçları sunarak piyasalarda dalgalanmalara neden olabilir. Özellikle enflasyon göstergelerinin FED’in politika duruşu üzerindeki etkileri yakından izlenmeye devam edilecek.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- KONTR – Şirketin bağlı ortaklığı Pomega’nın 54,6 milyon dolar tutarında sipariş aldığı açıklandı.

- KCAER – JCR tarafından şirketin Uzun Vadeli Ulusal Kurum Kredi Rating Notunun teyit edildiği, Kısa Vadeli Ulusal Kurum Kredi Rating Notunun J1 (tr)'den J1+ (tr)'ye yükseltildiği açıklandı.

- MIATK – Şirketin bir müşterisi ile Özel Güvenlik Altyapı Donanımları kapsamında 135,6 milyon TL tutarında sözleşme imzaladığı açıklandı.

- MIATK – Tripy tarafından Mikromobilite Dengeleme ve Talep Yönetim Sistemi yazılım projesinin Gazi Üniversitesi Teknopark Yönetimi tarafından onaylandığı, proje bütçesinin 8,3 milyon TL olduğu açıkladı.

- MIATK – Tripy tarafından Dinamik Fiyatlandırma ve Talep Yönetim Sistemi yazılım projesinin Gazi Üniversitesi Teknopark Yönetimi tarafından onaylandığı, proje bütçesinin 8,7 milyon TL olduğu açıkladı.

- OFSYM – Pay geri alım programının başlatılmasına, 2.500.000 adet paya karşılık 100 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

- OZGYO – Pay geri alım programının başlatılmasına, 12.500.000 adet paya karşılık 60 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

- BIMAS – Şirket paylarının geri alınması kapsamında 200.000 adet pay 453,36 TL fiyattan geri alındı.

- TCELL – Şirketin, BİST ve NYSE’de işlem gören şirket payları ve şirket bonolarının geri alımında kullanılmak üzere belirlenen fon tutarının 1,2 milyar TL’den 2,2 milyar TL’ye yükseltildiği açıklandı.

- VESTL – Şirket bağlı ortaklığı Vestel Ticaret ile Sharp Corporation arasındaki mevcut iş birliğinin 2029’a kadar uzatılmasına karar verildiği açıklandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Geçtiğimiz haftaki sert düşüşün ardından endekste toparlanma çabaları sürüyor. Yükselişin güç kazanabilmesi için 9,800 seviyesinin aşılması kritik önemde. Bu eşiğin geçilmesi halinde, ilk hedefler 10,000 ve 10,200 seviyeleri olabilir. Olası geri çekilmelerde 9,400-9,500 aralığı destek olarak takip edilmeli. Bu bölgenin altına inilmesi halinde ise zayıflama sinyalleri belirginleşebilir ve 9,200 ile 9,000 seviyeleri yeniden gündeme gelebilir.

Destekler; 9.600 - 9.500 - 9.300

Dirençler: 9.750 - 9.800 - 9.900

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat dün 10.895 seviyesinden alıcılı bir açılış gerçekleştirdi. Gün içerisinde 11.025-10.796 seviyeleri arasında hareket ederek Çarşamba gününü 10.967 seviyesinden alıcılı kapattı. Kontratta orta vadeli Macd de makas hala açık olsa da daha kısa vadeli stochastic yukarı yönlü kesmiş durumda. Aynı şekilde momentumdaki geri dönüş de dikkat çekmekte. Yakın vadeli kontratın da tepki alımları gelmeye devam ederken kontratın bugün de alıcılı bir açılış gerçekleştirmesini bekliyoruz. Dün içerisinde 11.300-11.320-11.500 seviyeleri takip edilebilir, olası satışların güçlenmesi durumunda ise 10.600-10.530-10.500 destek seviyeleri takip edilebilir.

Destek: 10.600-10.530-10.500

Direnç: 11.300-11.320-11.500

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontrat, dün 39,47 seviyesinden yatay bir açılış gerçekleştirdi. Gün içerisinde 39,60 - 39,37 seviyeleri arasında hareket ederek günü 39,59 seviyesinden alıcılı kapattı. Yakın vadeli kontratın yenş güne de hafif alıcılı bir açılış gerçekleştirmesini bekliyoruz. Ancak yğksek volatiliteden ziyade olası bir haber akışı olmazsa dar bir bant aralığında hareketlerine devam edebilir. Bu doğrultuda gün içinde 39,72-39,78-39,89 seviyeleri takip edilebilir, olası satışların devam etmesi durumunda ise 39,30-39,27-39,25 seviyeleri görülebilir.

Destek: 39,30-39,27-39,25

Direnç: 39,72-39,78-39,89

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Trump’ın ithal otomobiller, hafif kamyonetler ve otomobil parçalarına %25 ek vergi getireceğini duyurması, ticaret savaşı endişelerini artırarak piyasalarda risk algısını yükseltti. Bu gelişmeyle birlikte S&P500 baskı altında kalırken, General Motors, Ford, Tesla ve büyük teknoloji şirketleri düşüşe öncülük etti.

SP 500 endeksinde teknik olarak uzun vade pozitif görünüm bozulmuş değil ancak 5.500 seviyesi altında kapanışların satışları derinleştirebileceği de unutulmamalıdır.

DİRENÇLER; 5.850 - 6.000 - 6.150

DESTEKLER; 5.400 -5.300 - 5.200

NASDAQ;

Trump’ın açıklamaları sonrası ABD endeksleri sert düşüş yaşarken, Nasdaq %2 değer kaybetti. Küresel büyüme endişeleri gündemde kalmaya devam ederken, ABD’nin ülkede üretilmeyen tüm otomobillere %25 gümrük vergisi getireceği ve istisna tanımayacağı duyuruldu. Tarifelerin 2 Nisan’da yürürlüğe girmesi beklenirken, otomobil ve yedek parça üreticilerinin hisselerinde düşüş gözlendi. Otomobil parçalarına yönelik ek vergilerin ise en geç 3 Mayıs’ta devreye girmesi planlanıyor.

DESTEKLER; 19.800 - 19.650 - 19.300

DİRENÇLER; 20.300 - 20.500 20.700

ABD BORSALARI ŞİRKET HABERLERİ

- Boeing (BA), Lockheed Martin’i (LMT) geride bırakarak 20 milyar dolarlık Hava Kuvvetleri ihalesini kazandı; hisseleri %5 yükselirken, Lockheed %7 düştü.

- 23andMe (ME), CEO Anne Wojcicki’nin istifasıyla iflas başvurusunda bulundu, kendini satmayı planlıyor.

- SAP (SAP), güçlü bulut performansıyla Avrupa’nın en değerli şirketi oldu, Novo Nordisk (NVO) kilo verdirici ilaç sorunlarıyla geriledi.

- Tesla (TSLA), Elon Musk’a yönelik protestolar 5. haftasına girerken hisseler %5 yükseldi ancak Aralık’tan bu yana %48 düştü.

- Apple (AAPL), Apple TV+’ta yıllık 1 milyar doların üzerinde zarar ediyor, abone sayısı rakiplerinin gerisinde.

- StubHub (STUB), halka arz için başvuruda bulundu, 2024 gelirleri %29,5 artarak 1,77 milyar dolara ulaştı.

- Johnson & Johnson (JNJ), ABD yatırımını %25 artırarak 55 milyar doların üzerine çıkaracak.

- SpaceX, Trump yönetimiyle genişletilmiş Starlink ve savunma projeleriyle yeni federal sözleşmeler kazanmaya hazırlanıyor.

- Disney’in (DIS) “Pamuk Prenses” filmi 87,3 milyon dolarlık açılış hasılatına ulaştı ancak beklentilerin altında kaldı.

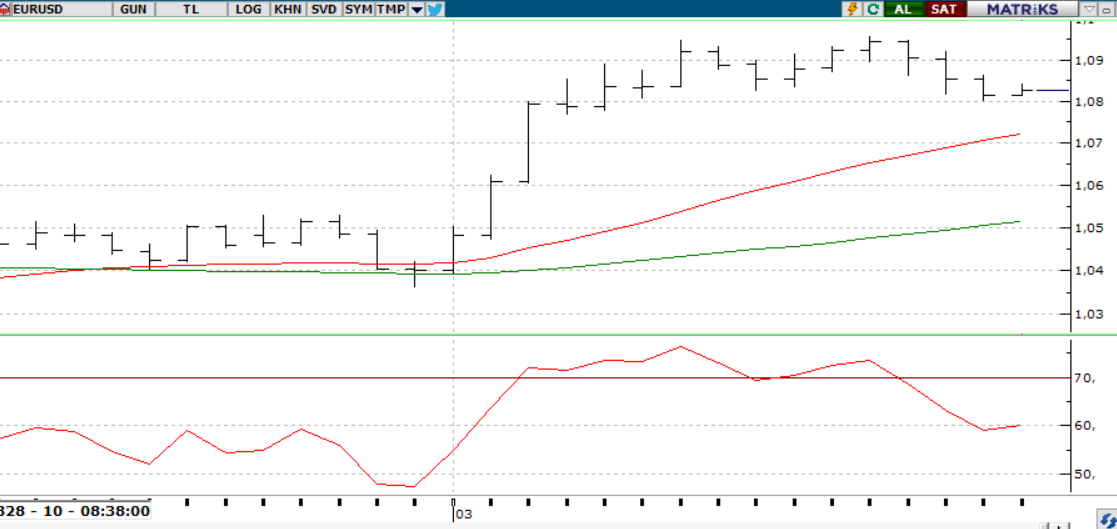

EURUSD;

Doların güç kazanmasıyla parite 1,08’in altına gerileyerek 1,0760 seviyesini test etti. Kısa vadede aşağı yönlü baskı sürerken, 1,0760’ın üzerinde kalınması toparlanma için kritik. Bu seviyenin kaybedilmesi durumunda 1,07 destek olarak öne çıkabilir. Yukarı yönlü hareketlerde ise 1,08 artık direnç konumunda.

Dirençler; 1.0790 - 1.0820 - 1.0850

Destekler; 1.0760 -1.0750 - 1.0720

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

ONS ALTIN

ABD’nin gümrük vergileriyle ilgili endişeler enflasyonist baskıyı artırırken, güvenli liman talebi altını destekliyor. Ons altın zaman zaman 3020 dolar altını test etse de bu seviyenin üzerinde tutunmaya çalışıyor. . 3020 doların üzerindeki hareketlerde 3050 dolar hedeflenebilirken, 3000 dolar ana destek konumunda olup, bu seviyenin korunması olumlu görünüm açısından kritik önem taşıyor.

Dirençler; 3.050 - 3.060 - 3.100

Destekler; 2.950 - 2.900 2.850

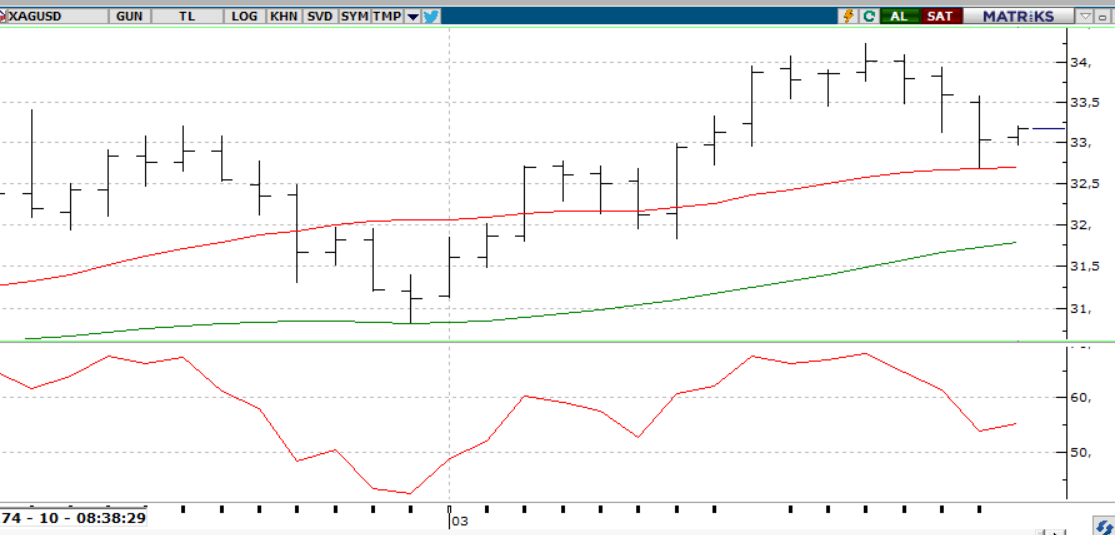

GÜMÜŞ;

Trump’ın otomobiller ve parçalarına yönelik %25 ek vergi açıklaması, ticaret savaşı endişelerini artırırken, ons gümüşte toparlanmayı destekledi. Kıymetli maden kısa vadede 33,.50 seviyesi üzerinde tutunmaya devam ederse pozitif görünüm sürebilir. Yukarı yönlü hareketlerde 33,80 ve 34,00 seviyeleri hedeflenebilir. Ancak, 33,30’un altına inilmesi durumunda 33,20 ve 32,90 destekleri gündeme gelebilir.

Dirençler 33.90 - 34.20 - 34.50

Destekler 33.50 - 33.20 - 33.00

ALTIN ONS

GÜMÜŞ ONS