Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

ABD, alüminyum, çelik ve otomobillere ek vergiler getirmesinin ardından, bugün Trump’ın “Kurtuluş Günü” , Beyaz sarayın “büyük gün” olarak adlandırdığı yeni bir dizi gümrük vergisi açıklanmasını bütün piyasalar dört gözle beliyor. Hedef, ABD’nin ticaret açığını azaltmak ve küresel tarifeleri dengelemek. Ancak bu hamle, belirsizliği artırırken, küresel büyüme üzerinde baskı yaratıyor. Endekslerde de gerileme devam ediyor. Salı günü S&P 500 ve Nasdaq %0,12 düşerken, Dow %0,09 geriledi.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- THYAO – Türk Hava Yolları Elektronik Para ve Ödeme Hizmetleri’ne elektronik para kuruluşu olarak faaliyet gösterme izni verildiği açıklandı.

- TCELL – Şirketin CDB ile toplam 2,5 milyar RMB kredi paketinin ikinci dilimi olan 1,23 milyar RMB tutarlı kredi anlaşması imzaladığı açıklandı.

- TCKRC – Şirketin, Romanya'da kurulacak olan 50 MW gücünde GES projesi için, solar montaj sistemlerinin satış anlaşmasını gerçekleştirdiği açıklandı.

- VAKBN – 110 gün vadeli 762,5 milyon TL tutarında bono ihraç edildi.

- VRGYO – Fırat Holding’in sahibi olduğu 50.000.000 adet payın pay başına 2,6 TL’den TİS’te satılması için Borsa’ya başvuru yapıldığı açıklandı.

- VRGYO – Fırat Holding tarafından 50.000.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- YEOTK – Şirketin NDAR Energies ile Senegal'de kurulacak enerji hattı yapımı kapsamında 6,8 milyon euroluk sözleşme imzaladığı açıklandı.

- ALMAD – Şirket payları bugünden itibaren RUZYE kodu ile işlem görecek.

- AKSUE & EUHOL & SNKRN – VBTS kapsamında şirket paylarına 30 Nisan’a kadar emir paketi tedbiri getirildi.

- ALVES – 133 gün vadeli 150 milyon TL tutarında bono ihraç edildi.

- AKSEN – Şirket kayıtlı sermaye tavanının 4,8 milyar TL’den 10 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

- ARCLK – Şirket kayıtlı sermaye tavanının 1,5 milyar TL’den 3 milyar TL’ye yükseltilmesi kararı Genel Kurul’da onaylandı.

- AKFIS – Şirketin, Romanya'da Köstence Acil ve Travmatoloji İlçe Klinik Hastanesi Yeni Bina İnşaatı ihalesine katılmama kararı aldığı açıklandı.

- KZBGY – Muğla ve İzmir'deki idari mahkemelerin Kızılbük Thermal Wellness Resort projesiyle ilgili olarak verilen idari para cezaları ve ruhsat iptallerine ilişkin birçok kararda yürütmeyi durdurma kararı aldığı açıklandı.

- KONTR – Şirket iştiraki Plan S Uydu’nun ADM Elektrik tarafından gerçekleştirilen Uydu Tabanlı Haberleşme Ünitesi Alımı ihalesinde en avantajlı teklifi vererek sözleşme imzalandığı açıklandı.

- LOGO – Şirket ile Saha Kurumsal arasındaki Kurumsal Yönetim İlkelerine Uyum Derecelendirmesi sözleşmesinin yenilendiği açıklandı.

- MIATK – MIACorpUK Ltd'nin kuruluşunun tamamlandığı açıklandı.

- MGROS – 3 milyar TL’ye kadar borçlanma aracı ihracı kapsamında SPK’ya başvuru yapıldığı açıklandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Bayram tatili öncesindeki son işlem gününde BIST-100 endeksi, %0,49 yükselişle 9.659 puandan kapanırken, işlem hacmi 105,2 milyar TL olarak gerçekleşti. Tatil süresince Borsa İstanbul kapalı kalırken, yurtdışı piyasalarda dalgalı seyir hâkim oldu. Bugün açıklanması beklenen ABD'nin tüm ülkelere uygulayacağı yeni gümrük vergileri, küresel piyasalar açısından kritik bir gelişme olarak öne çıkıyor. Teknik açıdan bakıldığında, endeks 9.800 seviyesi altında kaldıkça baskı altında kalmaya devam edebilir. Öte yandan, bu seviyenin aşılması ve üzerinde kalıcılık sağlanması durumunda, daha sağlıklı bir piyasa fiyatlaması görebiliriz.

Destekler; 9.600 - 9.500 - 9.300

Dirençler: 9.750 - 9.800 - 9.900

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat cuma günü yatay bir açılış gerçekleştirirken gün içerisinde 10.617-10.917 seviyeleri arasında hareket ederek haftayı 10.879 seviyesinden alıcılı kapattı. 2 günlük bayram tatilinin ardından kontratın hafif alıcılı hareketli bir başlangıç gerçekleştirmesini bekliyoruz. Yurt içinde siyasi gerilim artarken yurt dışında Trump’ın büyük gün diye adlandırdığı bugün oldukça hızlı ve sert tepkiler takip edilebilir. Bu doğrultuda 11.000 ilk direnç noktası aşılması durumunda ise 11.100-11.350 direnç seviyeleri takip edilebilir. Olası olumsuz hava ile satışların görülmesi durumunda ise 10.500 - 10.150 aralığında fiyatlamalar takip edilebilir.

Destek: 10.500-10.200-10.150

Direnç: 11.100-11.200-11.350

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontrat, Mart aynın son işlem gününde 39,61-39,30 seviyeleri arasında hareket ederek ayı 39,33 seviyesinden satıcılı kapattı. Kontrat kazanımlarının bir kısmını kaybetmiş olsa da hâlâ hareketli ortalamalarının oldukça üzerinde fiyatlanamaya devam ediyor. Yakın vadeli kontratın bugünde volatil bir seans geçirmesini bekliyoruz. Özellikle haber akışları yakından takip edilirken kontratta yeniden 39,48-39,75 direnç seviyeleri görülebilir. Olası beklentilerimizin aksine olumlu gelişen piyasa durumunda ise 39,18-39,00 seviyelerine dikkat edilmelidir.

Destek: 39,18-39,15-39,00

Direnç: 39,48-39,50-39,75

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD hisse senetleri, dalgalı bir seansın ardından dün günü yükselişle tamamladı. Yatırımcılar, zayıf ekonomik verileri değerlendirirken, Beyaz Saray’ın yeni gümrük tarifelerinin hemen yürürlüğe gireceğini açıklaması ticaret gerilimlerini artırdı. S&P 500 kayıplarını geri alarak %0,4 yükselirken, Russell 2000 sınırlı bir düşüş yaşadı.

SP 500 endeksinde teknik olarak uzun vade pozitif görünüm bozulmuş değil ancak 5.500 seviyesi altında kapanışların satışları derinleştirebileceği de unutulmamalıdır.

DİRENÇLER; 5.850 - 6.000 - 6.150

DESTEKLER; 5.400 -5.300 - 5.200

NASDAQ;

ABD borsaları dalgalı seansın ardından yükseldi. Ticaret gerilimleri artarken, zayıf ekonomik veriler Fed’in faiz indirimi beklentilerini güçlendirmeye devam ediyor. Nasdaq endeksi günü yüzde 0.87 lik yükselişle tamamlarken Teknoloji hisselerinde güçlü yükselişler takip ettik. Tesla ve Meta başı çekti. Havayolu sektöründe not indirimleri Delta ve Southwest’i aşağı çekerken, perakende hisseleri karışık seyretti.

Teknik olarak, 20.000 seviyesi aşılamadıkça düşüş eğilimi sürebilir ve 19.000 - 18.500 desteklerine yönelim devam edebilir. Yukarı yönlü hareket için 20.500 üzerinde 4 saatlik kapanışlar izlenmeli.

DESTEKLER; 19.300 - 19.250 - 19.000

DİRENÇLER; 19.500 - 19.800 - 20.00

ABD BORSALARI ŞİRKET HABERLERİ

- GM: GM hisseleri %7'den fazla düştü, Ford (F) %3, Stellantis (STLA) %1,9 değer kaybetti. Trump'ın %25 gümrük vergisi açıklaması etkili oldu.

- GM: ABD dışı üretim yüksek olduğu için en büyük darbeyi aldı. Satışlarının %30'u Meksika ve Kanada'dan, %15'i Güney Kore'den geliyor.

- RACE: Ferrari, 2 Nisan'dan itibaren ABD fiyatlarını %10'a kadar artıracak. 2025 mali hedeflerini korusa da marj riski uyarısı yaptı.

- GME: GameStop, mağaza kapanışlarını sürdürecek ve bitcoin yatırımı yapacak. Kripto hamlesi sonrası hisseler piyasa öncesi %16 yükseldi.

- LLY: Eli Lilly'nin Alzheimer ilacı AB'den onay alamadı. Şirket yeni inceleme talebinde bulunacak.

- LULU: Lululemon, 2025 için zayıf öngörü nedeniyle %10'dan fazla düştü. Enflasyon ve ekonomik belirsizlikler etkili oldu.

- UBI: Ubisoft hisseleri %9,1 yükseldi. Tencent, Assassin’s Creed ve Far Cry’ın olduğu yeni birime 1,25 milyar $ yatırım yaptı.

- BABA: Alibaba, yapay zeka hamlesi ve Jack Ma’nın dönüşüyle %60 arttı. Piyasa değerine 100 milyar $ eklendi.

- NVO: Novo Nordisk, Wegovy'nin taklitçi versiyonları nedeniyle %3,8 düştü. Arzı artırmak ve talebi yakalamak için indirimli online eczane açtı.

- CoreWeave: Halka arz fiyatı 40$’a düşürüldü. 19 milyar $ değerleme ile 1,5 milyar $ toplandı, ancak şirket hâlâ kârsız.

EURUSD;

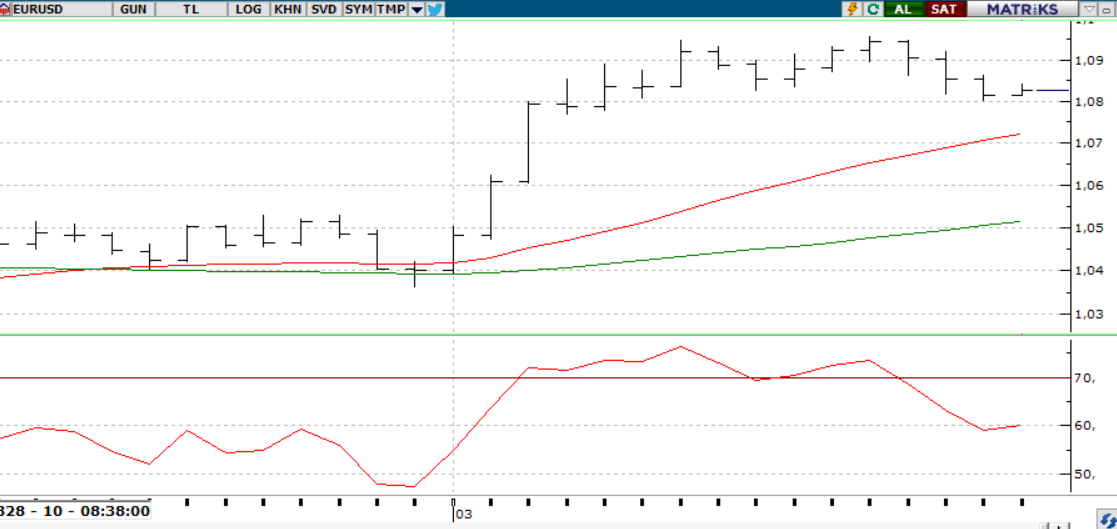

Euro, Beyaz Saray’ın yeni tarifeler önereceği haberleri sonrası 1,08 doların altına geriledi. Euro Bölgesi’nde enflasyon Mart ayında %2,2’ye düşerek Kasım 2024’ten bu yana en düşük seviyeye indi. Çekirdek enflasyon ise %2,4’e gerileyerek beklentilerin altında kaldı. Enflasyondaki yavaşlama ve ticaret gerilimlerinin artması, ECB’nin bu yıl 65 baz puan faiz indirimi yapacağı beklentilerini güçlendirdi. Geçtiğimiz ay, doların zayıflaması ve Almanya’nın mali teşvikleri onaylamasıyla euro %3 değer kazanmıştı. Teknik olarak, 1,0730’un üzerinde kalındıkça yukarı yönlü hareketlerin devam etme ihtimalinin bulunduğu söylenebilir.

Dirençler; 1.0790 - 1.0820 - 1.0850

Destekler; 1.0760 -1.0750 - 1.0720

DEĞERLİ METALLER

ONS ALTIN

Altın ons başına 3.130 dolar seviyesini aşarak yeniden rekor seviyelere yaklaştı. Küresel ticaret gerilimlerinin artacağı endişesi güvenli liman talebini desteklerken, ABD’nin açıklayacağı yeni tarifelerin belirsizliği piyasaları tedirgin etti. Faiz indirimi beklentileri ve merkez bankalarının altın alımları fiyatları yukarı çekerken, Çin’deki altın ETF’lerine olan talep de arttı. Zayıf istihdam ve üretim verileri sonrası yatırımcılar, Fed’in faiz politikası hakkında ipucu verecek tarım dışı istihdam verisine odaklandı. teknik olarak 3.000 seviyesi ilk önemli destek olarak takip edilebilir.

Dirençler; 3.150 - 3.200 - 3.230

Destekler; 3.000 - 2.950 - 2.900

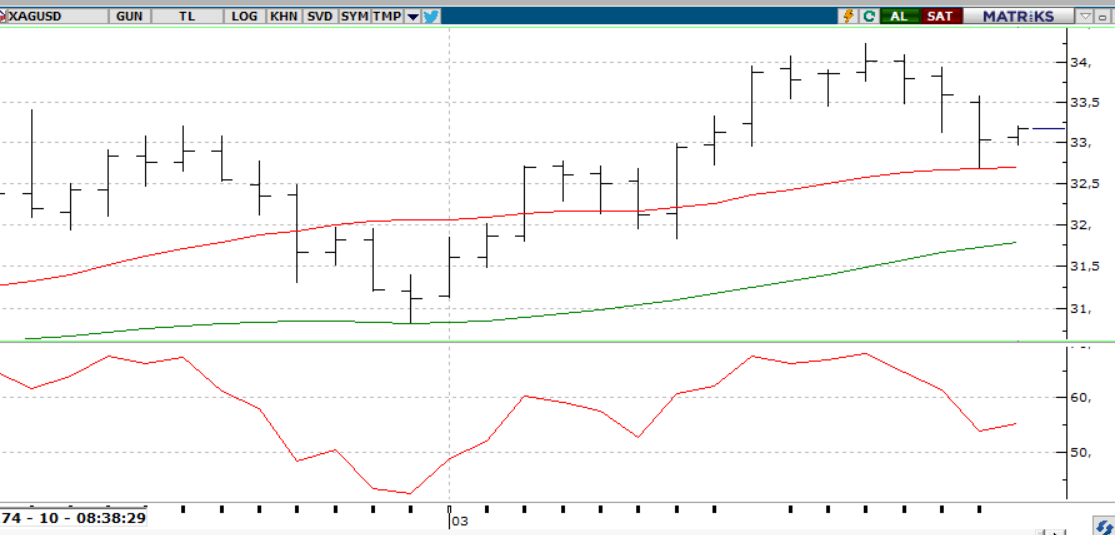

GÜMÜŞ;

Küresel ticaret savaşı endişeleriyle güvenli liman talebi artarken, ons gümüş yükseliş gösterdi. Teknik olarak ons gümüşün 33,50 seviyesinin üzerinde kaldıkça pozitif görünümünü koruması beklenebilir. Yükselişin devamında 34,00 ve 34,30 seviyeleri izlenebilir. Olası bir geri çekilmede ise 33,50 desteğinin kırılması halinde 33,00 ve 32.50 seviyeleri gündeme gelebilir.

Dirençler 33.90 - 34.20 - 34.50

Destekler 33.50 - 33.20 - 33.00

ALTIN ONS

GÜMÜŞ ONS