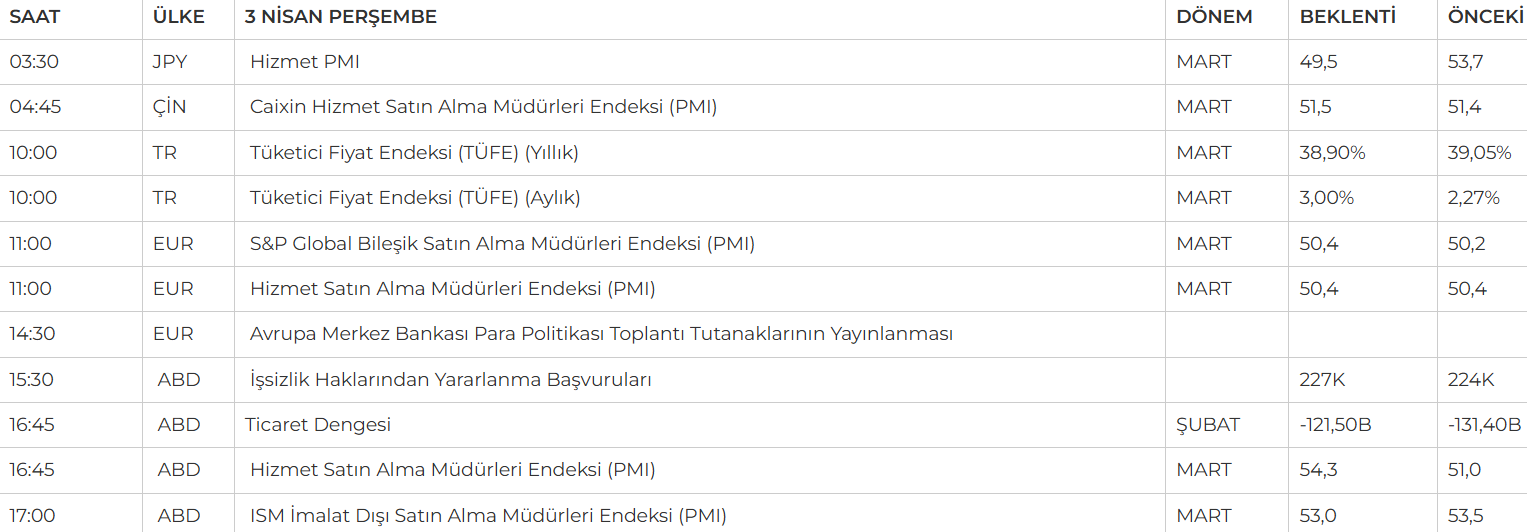

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Küresel piyasalar önemli makro ekonomik verilerle birlikte Trump’ın tarifelerine odaklanarak alıcılı bir günü geride bıraktı. Büyüme endişelerinin sürdüğü ortamda, dayanıklı mal siparişleri ve özel sektör istihdam verileri takip edildi. Sermaye yatırım ürünleri siparişleri gerilerken, teslimatlar beklentilere paralel arttı ve GSYH üzerinde belirgin bir etki yaratmadı. ABD ADP Tarım Dışı İstihdam verisi 155 bin ile beklentiyi (118K) aştı ancak istihdam piyasasındaki toparlanmanın sınırlı kaldığını gösterdi.

- Trump ise seans kapanışının hemen ardından dün ABD’nin “Altın çağı geliyor.” Diye başladığı konuşmasında, ülkelerin ABD'ye uyguladığı vergi oranının yarısı oranında gümrük tarifesi belirlediklerini açıklayarak tüm piyasaları sarstı!

- Açıklamasında Çin’e %34, Avrupa Birliği’ne %20, Tayvan’a %32, Vietnam’a %46 oranında vergi getirildi; Kanada ve Meksika muaf tutuldu. Otomotiv ithalatına %25 vergi uygulanırken, Apple gibi Çin’e bağımlı şirketler risk altına girdi. Açıklanan yüksek oranlar resesyon endişelerini artırıp tahvil getirilerini aşağı çekerken, ABD Avrupa Birliği misilleme yapacağını duyurdu. Trump’ın “Bizi soydular” ifadeleriyle savunduğu tarifeler 3 Mayıs’ta yürürlüğe girecek.

- ABD vadelileri ise Trump'ın gümrük vergilerini açıklamasıyla seans sonu işlemlerde sert değer kayıplarıyla işlem gördü. Yatırımcılar, ABD'nin yeni gümrük vergilerinin dünyayı resesyona sürükleme tehdidi oluşturan ticaret savaşını yoğunlaştıracağından endişe ederek tahvil, altın ve yen gibi güvenli limanlara yöneldi.

- ABD'nin 10 yıllık tahvil faizi 15 baz puandan fazla düşerek %4,04 ile beş ayın en düşük seviyesine gerilerken, piyasalar tarifelerin enflasyonu artırma riskine rağmen faiz indirimi olasılığını daha güçlü fiyatladı. Nasdaq vadeli işlemleri %3,2, Avrupa %2 düşerken, Nikkei %3 kayıpla sekiz ayın dibine indi. Küresel resesyon ihtimali güçlenirken, Fed fon vadeli işlemlerinde 80 baz puanlık gevşeme fiyatlandı, ancak tarifelerin enflasyonu yukarı çekmesi kuvvetle muhtemel görünüyor.

- Bu tablonun ardından artık piyasalar Cuma günü gelecek Tarım Dışı İstihdam verisine odaklandı. Bugünün veri takviminde ise ABD ve Avrupa'da hizmetler PMI verileri bulunuyor.

- Yurt içinde ise TÜİK, Mart ayı enflasyon verisini bugün 10.00'da açıklayacak. Şubat ayında %2,27’lik artışla yıllık enflasyon %39,05’e gerilemişti. Martta ise %2,9 civarında bir yükseliş bekleniyor ve bu gerçekleşirse yıllık enflasyon %38,70’e düşecek. İstanbul enflasyonu aylık %3,79, yıllık %46,23 olurken, bu oran TÜFE ağırlıklarıyla kıyaslandığında beklentilerin hafif altında bir gerçekleşme ihtimaline işaret ediyor. Ancak enflasyon beklentilerin altında kalsa bile, TCMB’nin 17 Nisan toplantısında politika faizini %42,5’te sabit tutması olası görünüyor.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- THYAO – Türk Hava Yolları Elektronik Para ve Ödeme Hizmetleri’ne elektronik para kuruluşu olarak faaliyet gösterme izni verildiği açıklandı.

- TCELL – Şirketin CDB ile toplam 2,5 milyar RMB kredi paketinin ikinci dilimi olan 1,23 milyar RMB tutarlı kredi anlaşması imzaladığı açıklandı.

- TCKRC – Şirketin, Romanya'da kurulacak olan 50 MW gücünde GES projesi için, solar montaj sistemlerinin satış anlaşmasını gerçekleştirdiği açıklandı.

- VAKBN – 110 gün vadeli 762,5 milyon TL tutarında bono ihraç edildi.

- VRGYO – Fırat Holding’in sahibi olduğu 50.000.000 adet payın pay başına 2,6 TL’den TİS’te satılması için Borsa’ya başvuru yapıldığı açıklandı.

- VRGYO – Fırat Holding tarafından 50.000.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- YEOTK – Şirketin NDAR Energies ile Senegal'de kurulacak enerji hattı yapımı kapsamında 6,8 milyon euroluk sözleşme imzaladığı açıklandı.

- ALMAD – Şirket payları bugünden itibaren RUZYE kodu ile işlem görecek.

- AKSUE & EUHOL & SNKRN – VBTS kapsamında şirket paylarına 30 Nisan’a kadar emir paketi tedbiri getirildi.

- ALVES – 133 gün vadeli 150 milyon TL tutarında bono ihraç edildi.

- AKSEN – Şirket kayıtlı sermaye tavanının 4,8 milyar TL’den 10 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

- ARCLK – Şirket kayıtlı sermaye tavanının 1,5 milyar TL’den 3 milyar TL’ye yükseltilmesi kararı Genel Kurul’da onaylandı.

- AKFIS – Şirketin, Romanya'da Köstence Acil ve Travmatoloji İlçe Klinik Hastanesi Yeni Bina İnşaatı ihalesine katılmama kararı aldığı açıklandı.

- KZBGY – Muğla ve İzmir'deki idari mahkemelerin Kızılbük Thermal Wellness Resort projesiyle ilgili olarak verilen idari para cezaları ve ruhsat iptallerine ilişkin birçok kararda yürütmeyi durdurma kararı aldığı açıklandı.

- KONTR – Şirket iştiraki Plan S Uydu’nun ADM Elektrik tarafından gerçekleştirilen Uydu Tabanlı Haberleşme Ünitesi Alımı ihalesinde en avantajlı teklifi vererek sözleşme imzalandığı açıklandı.

- LOGO – Şirket ile Saha Kurumsal arasındaki Kurumsal Yönetim İlkelerine Uyum Derecelendirmesi sözleşmesinin yenilendiği açıklandı.

- MIATK – MIACorpUK Ltd'nin kuruluşunun tamamlandığı açıklandı.

- MGROS – 3 milyar TL’ye kadar borçlanma aracı ihracı kapsamında SPK’ya başvuru yapıldığı açıklandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 endeksi, 92,5 milyar TL işlem hacmiyle bayram tatili sonrası ilk işlem gününü %1,41 düşüşle 9.523 puandan tamamladı. Sabah saatlerinde sert satışlarla 9.600 seviyesinin altına sarkan endeks, gün içinde dalgalı bir seyir izleyerek öğle saatlerinde 9.640’a kadar toparlansa da kapanışa doğru gelen güçlü satışlarla yeniden düşüşe geçti. Haftalık kayıp %1,31 olurken, aylık kayıp %3,91’e, yılbaşından bu yana düşüş ise %3,13’e ulaştı. ABD Başkanı Trump’ın yeni gümrük vergileri küresel piyasalarda satış baskısını tetikleyerek yurt içi piyasalarda da riskleri artırıyor

Destekler; 9.500 - 9.411 - 9.300

Dirençler: 9.660 - 9.750 - 9.800

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat dün 10.870 seviyesinden düşük bir açılış gerçekleştirdi. Gün içerisinde 10.879-10.681 seviyeleri arasında hareket ederek günü 10.717 seviyesinden satıcılı kapattı. Yani bir önceki işlem günündeki yükselişini sürdüremeyen kontrat, hareketli ortalamalarının da oldukça altında fiyatlanmaya devam ediyor. Teknik göstergelere baktığımızda ise indikatörlerde bozulmalar hakim özellikle momentum daki güç kaybı dikkat çekici. Yakın vadeli kontratın bugünde satıcılı bir açılış gerçekleştirmesini bekliyoruz. Trump'ın açıkladığı tarifelerin olumsuz etkisi ve TÜİK tarafından açıklanacak enflasyon verisi volatiliteyi arttırabileceğinden satışların derinleşmesi beklentilerimiz doğrultusunda. Böyle gün içerisinde 10.700-10.592-10.500 destek seviyeleri takip edilebilir, olası beklentilerimizin aksine alımların artması durumunda ise 10.950-11.000-11.150 direnç seviyeleri öne çıkmaktadır.

Destek:10.700-10.592-10.500

Direnç:10.950-11.000-11.150

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontrat, Mart aynın son işlem gününde 39,61-39,30 seviyeleri arasında hareket ederek ayı 39,33 seviyesinden satıcılı kapattı. Kontrat kazanımlarının bir kısmını kaybetmiş olsa da hâlâ hareketli ortalamalarının oldukça üzerinde fiyatlanamaya devam ediyor. Yakın vadeli kontratın bugünde volatil bir seans geçirmesini bekliyoruz. Özellikle haber akışları yakından takip edilirken kontratta yeniden 39,48-39,75 direnç seviyeleri görülebilir. Olası beklentilerimizin aksine olumlu gelişen piyasa durumunda ise 39,18-39,00 seviyelerine dikkat edilmelidir.

Destek: 39,18-39,15-39,00

Direnç: 39,48-39,50-39,75

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD Başkanı Trump, küresel piyasaları sarsan yeni gümrük vergilerini duyurdu. Tüm ülkelere en az %10 vergi getirilirken, AB %20, Çin %34, Japonya %24 ve Vietnam %46 gibi yüksek oranlarla karşı karşıya kaldı. AB ve Çin’in misilleme sinyalleri ticaret savaşı endişelerini artırırken, ABD borsaları sert satışlarla geriledi. Vadeli işlemler %3’e varan kayıplara işaret ederken, Avrupa piyasalarının da sert düşüşle açılması bekleniyor. Trump, bu adımın ABD ekonomisini destekleyeceğini savunsa da, piyasalarda büyüme baskısının arttığı ve stagflasyon riskinin yükseldiği görüşü hâkim. Tahvil faizlerindeki düşüş de yatırımcı güvenini sağlamaktan uzak. Son dönemde ABD borsalarında bozulmaya dikkat çekilirken, büyüme kaynaklı kaygılar S&P 500 beklentilerinin yıl sonu için 6000 seviyesine yaklaşmasına neden oluyor.

Teknik olarak uzun vade pozitif görünüm bozulmuş değil ancak 5.500 seviyesi altında kapanışların satışları derinleştirebileceği de unutulmamalıdır.

DİRENÇLER; 5.850 - 6.000 - 6.150

DESTEKLER; 5.400 -5.300 - 5.200

NASDAQ;

Trump’ın yeni gümrük vergileri, küresel piyasalarda sert satışları tetikledi. AB ve Çin’in misilleme sinyalleri ticaret savaşı endişelerini artırırken, ABD borsaları ve vadeli işlemler değer kaybetti. Artan büyüme baskısı stagflasyon riskini yükseltiyor.

Teknik olarak, 20.000 seviyesi aşılamadıkça düşüş eğilimi sürebilir ve 19.000 - 18.500 desteklerine yönelim devam edebilir. Yukarı yönlü hareket için 20.500 üzerinde 4 saatlik kapanışlar izlenmeli.

DESTEKLER; 19.300 - 19.250 - 19.000

DİRENÇLER; 19.500 - 19.800 - 20.00

ABD BORSALARI ŞİRKET HABERLERİ

- GM: GM hisseleri %7'den fazla düştü, Ford (F) %3, Stellantis (STLA) %1,9 değer kaybetti. Trump'ın %25 gümrük vergisi açıklaması etkili oldu.

- GM: ABD dışı üretim yüksek olduğu için en büyük darbeyi aldı. Satışlarının %30'u Meksika ve Kanada'dan, %15'i Güney Kore'den geliyor.

- RACE: Ferrari, 2 Nisan'dan itibaren ABD fiyatlarını %10'a kadar artıracak. 2025 mali hedeflerini korusa da marj riski uyarısı yaptı.

- GME: GameStop, mağaza kapanışlarını sürdürecek ve bitcoin yatırımı yapacak. Kripto hamlesi sonrası hisseler piyasa öncesi %16 yükseldi.

- LLY: Eli Lilly'nin Alzheimer ilacı AB'den onay alamadı. Şirket yeni inceleme talebinde bulunacak.

- LULU: Lululemon, 2025 için zayıf öngörü nedeniyle %10'dan fazla düştü. Enflasyon ve ekonomik belirsizlikler etkili oldu.

- UBI: Ubisoft hisseleri %9,1 yükseldi. Tencent, Assassin’s Creed ve Far Cry’ın olduğu yeni birime 1,25 milyar $ yatırım yaptı.

- BABA: Alibaba, yapay zeka hamlesi ve Jack Ma’nın dönüşüyle %60 arttı. Piyasa değerine 100 milyar $ eklendi.

- NVO: Novo Nordisk, Wegovy'nin taklitçi versiyonları nedeniyle %3,8 düştü. Arzı artırmak ve talebi yakalamak için indirimli online eczane açtı.

- CoreWeave: Halka arz fiyatı 40$’a düşürüldü. 19 milyar $ değerleme ile 1,5 milyar $ toplandı, ancak şirket hâlâ kârsız.

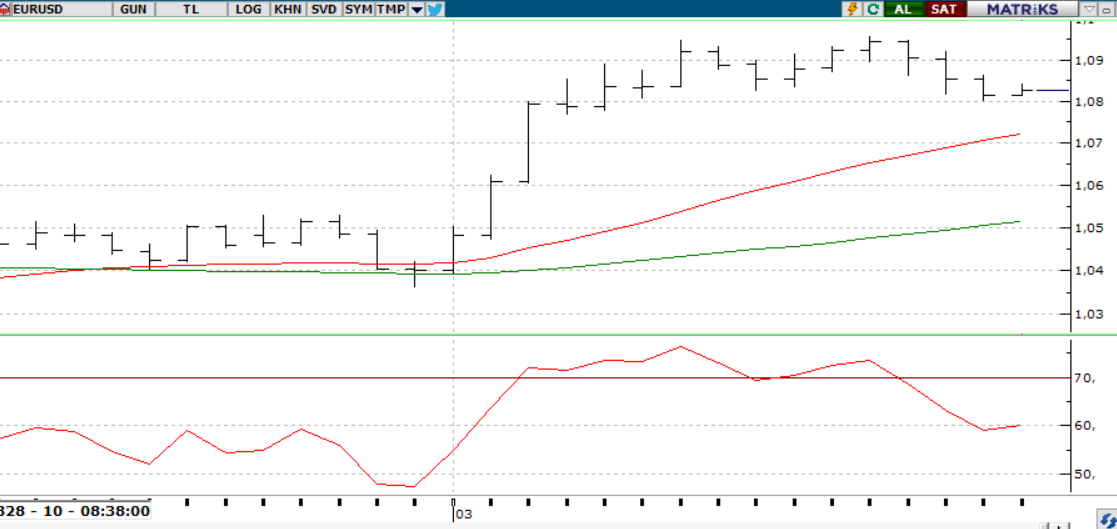

EURUSD;

Trump’ın AB’ye %20 gümrük vergisi getirmesine rağmen EUR/USD 1,0940’ı aştı. Bu yükseliş, Avrupa değil, ABD ekonomisindeki büyüme risklerinden kaynaklandı. Euro Bölgesi'nde enflasyon Mart ayında %2,2’ye gerileyerek Kasım 2024’ten beri en düşük seviyeye indi. Çekirdek enflasyon da %2,4’e düşerek Ocak 2022’den beri en zayıf seviyesine ulaştı. Bu gelişmeler, ECB’den faiz indirimi beklentisini güçlendirirken, teknik olarak 1,0950 üzerinde kapanış kritik görünüyor.

Dirençler; 1.0950 - 1.0970 - 1.1000

Destekler; 1.0860 -1.0850 - 1.0820

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

ONS ALTIN

Trump’ın yeni gümrük vergileri sonrası artan riskten kaçışla altın 3.167 dolara çıkarak rekor kırdı. Çin, AB ve Japonya’ya yüksek vergiler getirilirken, yurtdışında üretilen otomobillere %25 vergi uygulanacağı açıklandı. Altındaki yükseliş, faiz indirimi beklentileri, merkez bankası alımları ve ETF talebiyle desteklenirken, zayıf ABD verileri yatırımcıları tarım dışı istihdam raporuna odakladı.

Dirençler; 3.150 - 3.200 - 3.230

Destekler; 3.000 - 2.950 - 2.900

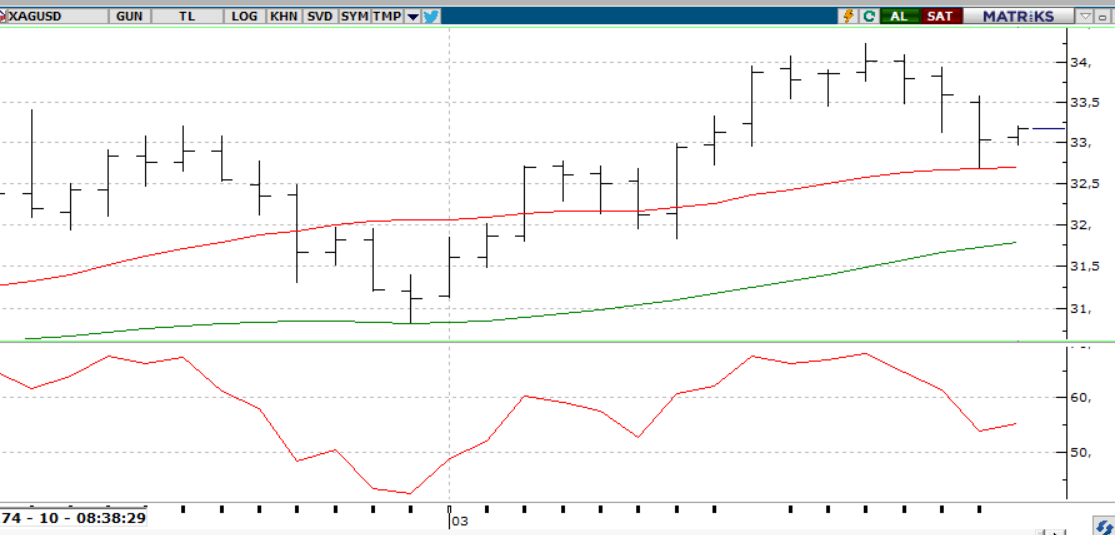

GÜMÜŞ;

Trump’ın gümrük vergileri sonrası piyasa belirsizliği gümüşü baskıladı. Sanayi metalindeki düşüş, zayıf ekonomik görünümle derinleşirken, ons gümüş 33,50 seviyesi altında kaldıkça negatif beklenti sürüyor. Düşüş devam ederse 33,00 ve 32.50 destekleri hedeflenebilir. Olası bir toparlanmada ise 33,70 ve 34,20 seviyeleri izlenecek.

Dirençler 33.50 - 33.90 - 34.20

Destekler 33.30 - 33.20 - 33.00

ALTIN ONS

GÜMÜŞ ONS