Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- ABD tarafında, Başkan Trump’ın geniş kapsamlı yeni gümrük vergileri açıklaması piyasalarda sert satış dalgasına yol açtı. Vergilerin tedarik zincirlerini aksatması ve enflasyonu yeniden tetiklemesi endişeleriyle S&P 500, Dow Jones ve Nasdaq endekslerinde %5’e varan düşüşler kaydedildi. Küçük ölçekli şirketlerin yoğun olduğu Russell 2000, Kasım zirvesinden bu yana %20 gerileyerek ayı piyasasına girdi Sektörel bazda en büyük kayıplar enerji, teknoloji ve isteğe bağlı tüketimde görülürken, temel tüketim tek kazanç sağlayan sektör oldu. Nike, Apple, Boeing ve Goldman Sachs gibi küresel tedarikçilere bağımlı dev şirketler en sert düşüşleri yaşadı. ISM hizmet endeksinin beklentilerin altında kalması ve işsizlik başvurularının öngörülenden daha az artması, ekonomik yavaşlama sinyalleri verdi.

- Avrupa tarafında da satış baskısı hakim olurken, Almanya DAX %3, İngiltere FTSE 100 ise %1,55 değer kaybetti. FTSE’de finans, enerji ve hammadde sektörleri en fazla gerileyen alanlar oldu. Makroekonomik verilerde ise Almanya ve Euro Bölgesi’nde hizmet ve bileşik PMI verileri beklentilerin üzerinde açıklanarak ekonomik aktivitenin direnç gösterdiğini ortaya koydu. Çin’de hizmet PMI’nın beklentileri aşması Asya piyasalarına kısmi destek sağlasa da, küresel risk iştahındaki genel zayıflık baskın olmaya devam etti.

- Yurt içinde, Mart ayı TÜFE %2,46 artarak beklentilerin altında kalırken, yıllık enflasyon baz etkisiyle %38,1’e geriledi ve dezenflasyon süreci 10. aya taşındı. Ancak yıllık düşüş hızının yavaşlaması ve yılın ilk üç ayında enflasyonun %10 seviyesine ulaşması, TCMB’nin %19-29’luk yıl sonu tahmin bandında kalınması için önümüzdeki aylarda enflasyon artışının aylık %1,78’i aşmaması gerektiğini gösteriyor. Piyasalarda yıl sonu enflasyon beklentilerinin %30’un üzerine çıkması ve TCMB’nin ramazan ayı ile Mart sonundaki dalgalanmaların etkisinin Nisan ayına yansıyacağını öngörmesi, 17 Nisan’daki PPK toplantısında faiz indirimlerine ara verileceği ihtimalini artırıyor. Açıklanan enflasyon verisi sonrası BIST 100 endeksi 9.627,70 seviyesini test etse de, Trump’ın gümrük tarifeleri açıklaması küresel risk iştahını baskılayarak satışları tetikledi.

- ABD Başkanı Trump’ın yeni gümrük tarifeleri açıklamasının ardından ticaret savaşları ve jeopolitik risklere ilişkin gelişmeler yakından takip edilecek.

- Küresel piyasaların ana odağı haline gelen Tarım Dışı İstihdam, İşsizlik Oranı ve Ortalama Saatlik Kazançlar verileri bugün açıklanacak.

- Bu kritik istihdam verilerinin, ABD Merkez Bankası’nın (Fed) faiz politikası üzerindeki etkileri değerlendirilecek ve piyasalarda oynaklığa neden olması bekleniyor.

- Trump’ın açıkladığı yeni gümrük tarifeleri 5 Nisan itibarıyla yürürlüğe girecek.

- Avrupa Birliği Ticaret Bakanları, 7 Nisan’da ABD’ye karşı olası misilleme adımlarını değerlendirmek üzere toplanacak.

- AB’nin yüksek tarifelerle karşılık vermesi halinde, bu uygulamalar 9 Nisan’da devreye alınacak.

- Yurt İçinde ise; dünkü enflasyon verilerine yönelik uluslararası kuruluşlardan gelebilecek açıklamalar piyasa beklentileri açısından kritik olabilir.

- Esasen küresel piyasalardaki dalgalanmaların yurt içi piyasalara yansımaları takip edilecek.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- TRILC – Şirketin Turkfleks markası ile üretilen GMP onaylı IV parenteral serumlarının ABD’de serbest satışına ABD Gıda ve İlaç Dairesi tarafından onay verilerek NDC kodları tahsis edildiği açıklandı.

- TTKOM – TVF’nin şirketin %55 payını satın alımı için 2022'de kullandığı kredinin borcunu erken kapatarak 150 milyon dolardan fazla faiz tasarrufu sağladığı medyada yer aldı.

- KCHOL – Şirket kayıtlı sermaye tavanının 5 milyar TL’den 10 milyar TL’ye yükseltilmesi Genel Kurul’da onaylandı.

- MIATK – Şirketin bağlı ortaklığı Tripy Mobility’in CoMoUK tarafından Birleşik Krallık'ta akreditasyon aldığı açıklandı.

- MEDTR – Şirket kayıtlı sermaye tavanının 135 milyon TL’den 1 milyar TL’ye yükseltilmesi tescil edildi.

- MERCN – Şirketin, nano emülsiyonları ile ürünlerinin maliyetleri ve karbon ayak izini azaltırken, ürün performansını artırdığı açıklandı.

- ASELS – Şirketin 52,7 milyon dolarlık ihracat sözleşmesi imzaladığı açıklandı.

- ASUZU – Şirketin JV SamAuto'ya iştirak edilmesine (%75,2) yönelik Özbekistan Devlet Varlık Yönetim Ajansı'na teklif yaptığı açıklandı.

- AVGYO – Samsun Şehirlerarası Otobüs Terminali'nin mevcut kiracısı Avrasya Terminal’in aylık kira bedelinin 3 milyon TL olarak kira sözleşmesinin bir yıl uzatılmasına karar verildiği açıklandı.

- AVGYO – VBTS kapsamında şirket paylarına 2 Mayıs’a kadar emir paketi tedbiri getirildi.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Borsa İstanbul, dün yüzde 0.41 düşerek günü 9.484 puandan tamamladı. İşlem hacmi 88,9 milyar TL olurken, hisse senetleri arasında dengeli bir seyir izlendi. İç dinamiklerin belirleyici olduğu piyasada, küresel satış baskısı gün içinde sınırlı etkiler yaratırken, kapanışa doğru zayıflık arttı. Teknik olarak, endeksin güç kazanabilmesi için 9.660 üzerinde kalıcı kapanışlar yapması gerekirken, daha güçlü bir toparlanma için 9.900 seviyesi kritik görünüyor. Haftanın son işlem gününde içeride önemli bir veri akışı beklenmezken, ABD’den gelecek istihdam verileri küresel piyasalarda yön açısından belirleyici olabilir.

Destekler; 9.450 - 9.411 - 9.300

Dirençler: 9.660 - 9.750 - 9.800

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat dün 10.587 seviyesinden satıcılı bir başlangıç gerçekleştiridi. Gün içerisinde 10.818-10.576 seviyeleri arasında hareket eden kontrat özellikle öğleden sonra gelen satış baskısı ile günü %0,96’lık değer kaybı ile 10.614 seviyesinden gerçekleştirdi. Dünkü tepki denemelerine rağmen kapanışın gün içi en düşük seviyelere yakın gerçekleşmesi, sözleşmede zayıf görünümün sürdüğüne işaret ediyor. Teknik göstergelerdeki bozulmanın devam etmesi de olumsuz tabloyu desteklerken, küresel piyasalara duyarlılığın arttığı bu dönemde volatiliteyle birlikte güç kaybının sürebileceğini düşünüyoruz. Bu durumda yakın vadeli kontratın cuma gününe de düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 10.500-10.420 destek seviyeleri takip edilebilir. Olası alımların gelmesi durumunda ise 10.900-11.000 direnç seviyeleri olarak karşımıza çıkmaktadır.

Destek:10.700-10.592-10.500

Direnç:10.900-11.000-11.150

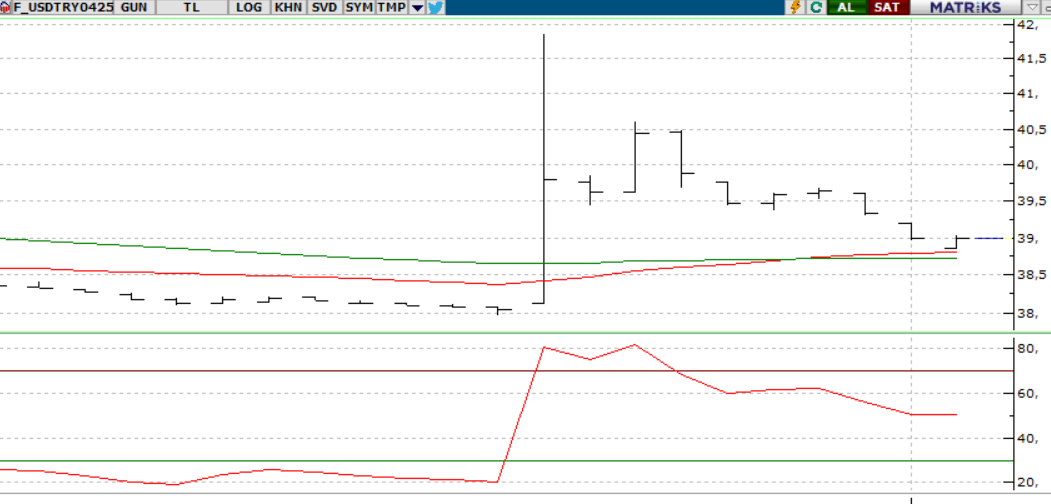

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontrat, dün ortalamalarına yakın düşük bir açılış gerçekleştirdi. Gün içerisinde 39,02-38,86 seviyeleri arasında hareket etti ve günü 38,98 seviyesinde önceki seans kapanışına yakın kapattı. Yakın vadeli kontratın haftanın son işlem gününe de alıcılı bir açılış gerçekleştirmesini bekliyoruz. Özellikle gün içinde gelecek makro veri Tarım Dışı İstihdam sonrasında volatilite artabilir. Bu doğrultuda 39,08-39,12-39,18 seviyeleri izlenebilir. Olası satıcılı seyrini bugünde devam ettirmesi durumunda 56 ve 22 günlük ortalamaları olan 38,81-38,72 seviyeleri takip edilebilir.

Destek: 38,81-38,76-38,72

Direnç: 39,08-39,12-39,18

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Trump yönetiminin ithalata getirdiği yeni vergiler, piyasalarda ciddi baskı oluştururken, yatırımcıları güvenli liman arayışına yöneltti. 5 Nisan’da yürürlüğe girecek düzenleme, küresel ticarette belirsizliği artırarak stagflasyon endişelerini tetikliyor. Bu süreçte, ABD 10 yıllık tahvil getirileri %4’ün altına gerilerken, şirket kârlılıklarına yönelik aşağı yönlü revizyonlar hız kazandı. Vergilerin beklenenden yüksek olması, Fed’in bu yıl daha fazla faiz indirimi yapma olasılığını artırırken, enflasyon riski bu süreci karmaşık hale getirebilir. Bugünün odak noktası ise ABD’nin Mart ayı istihdam verileri olacak; beklentiler tarım dışı istihdamda 140 bin kişilik bir artışa işaret ediyor. Açıklanacak verilerin piyasaların risk algısını önemli ölçüde etkilemesi bekleniyor.

Teknik olarak uzun vade pozitif görünüm bozulmuş değil ancak 5.500 seviyesi altında kapanışların satışları derinleştirebileceği de unutulmamalıdır.

DİRENÇLER; 5.750 - 6.000 - 6.150

DESTEKLER; 5.300 -5.200 - 5.000

NASDAQ;

Nasdaq Endeksi dün yüzde 5.41 düşerek pandemiden bu yana en kötü günlük kapanışlarından birini geçekleştirmiş oldu. Trump yönetiminin yeni gümrük vergileri piyasaları baskı altına alırken, yatırımcılar güvenli liman olarak ABD tahvillerine yöneldi. Stagflasyon endişeleri ve şirket kârlılıklarındaki baskı Fed’in daha fazla faiz indirimi yapma olasılığını artırıyor. Bugün ise piyasalar, ABD’nin Mart ayı istihdam verilerine odaklanacak.

Teknik olarak, 20.000 seviyesi aşılamadıkça düşüş eğilimi sürebilir ve 18.000 - 17.500 desteklerine yönelim devam edebilir. Yukarı yönlü hareket için 20.500 üzerinde 4 saatlik kapanışlar izlenmeli.

DESTEKLER; 18. 400 - 18.300 - 18.000

DİRENÇLER; 19.000 - 19.500 - 20.00

ABD BORSALARI ŞİRKET HABERLERİ

- STLA – Stellantis, ABD’deki 5 tesiste 900 işçiyi geçici olarak işten çıkardı; Meksika ve Kanada’daki bazı montaj hatlarında üretim durdu. Bu adım, Trump’ın otomobil ithalatına %25 vergi getiren tarifeleri nedeniyle atıldı. Yönetici Antonio Filosa, tarifelerin etkilerini değerlendirdiklerini belirtti. (Olumsuz)

- BP – BP hisseleri, Yönetim Kurulu Başkanı Helge Lund’un 2026’da görevden ayrılacağını açıklamasının ardından düştü. Yerine geçecek isim için Amanda Blanc liderliğinde arayış başladı. Geçiş sürecinin stratejik odak ve hissedar değeri gözetilerek planlandığı belirtildi. (Olumsuz)

EURUSD;

Parite dün 1,1140 seviyesine yükselerek Ekim 2024’ten bu yana en yüksek noktasına ulaştı. ABD’nin AB’ye getirdiği %20’ye varan vergiler sert tepkilere yol açarken, Brüksel misilleme hazırlığında. Özellikle Almanya gibi ihracata bağımlı ekonomiler bu durumdan etkilenirken, ECB’nin Nisan’da faiz indirimi yapma olasılığı güçlendi.

Dirençler; 1.1082 - 1.1090 - 1.1100

Destekler; 1.1055 - 1.1000 - 1.0930

DEĞERLİ METALLER

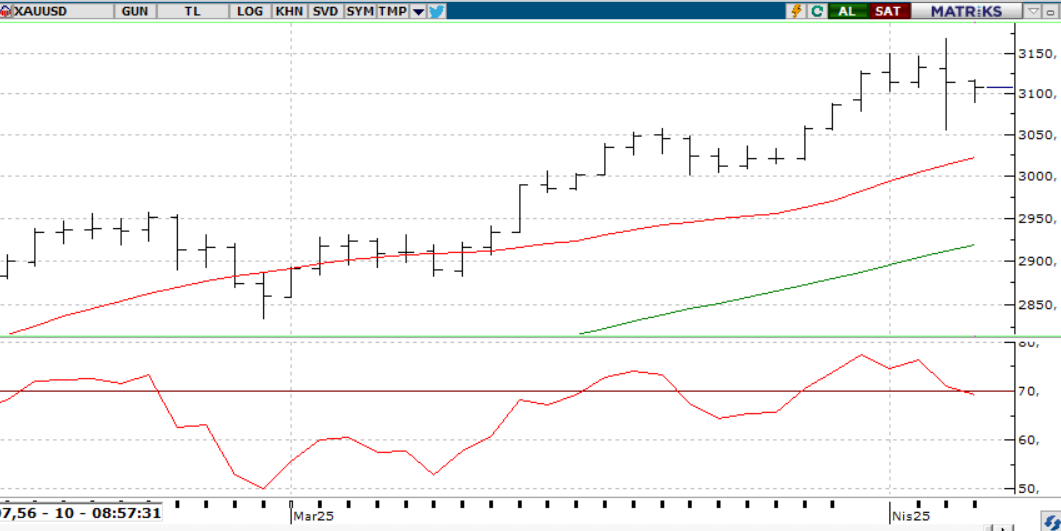

ONS ALTIN

Altın, Perşembe günü 3050 dolara kadar gerileyerek baskı altında kaldı. Değerli metallerin vergilerden muaf tutulması satışları tetiklerken, küresel büyüme endişeleri ve merkez bankalarının alımları fiyatları 3100 dolar seviyesinde destekliyor. Piyasalar bugün tarım dışı istihdam verisine odaklanırken, teknik olarak 3150 dolar üzerinde kapanışlar görülmedikçe kısa vadeli dalgalanma sürebilir.

Dirençler; 3.150 - 3.200 - 3.230

Destekler; 3.000 - 2.950 - 2.900

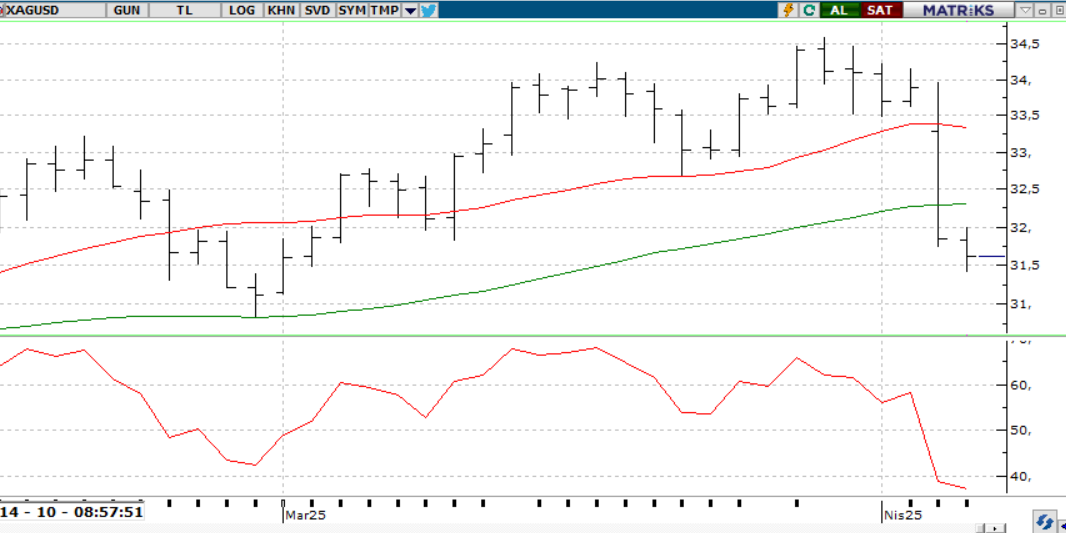

GÜMÜŞ;

Trump’ın ithalata yönelik yeni tarifeleri gümüş üzerinde baskı yaratırken, küresel ticaret gerilimleri sanayi metali talebini olumsuz etkiliyor. Teknik olarak, ons gümüş 32,00 altında kaldıkça negatif görünüm korunurken, geri çekilmelerde 31,30 ve 31,00 destek seviyeleri izlenebilir. Yukarı yönlü hareketlerde ise 32,80’nın aşılması durumunda 33,20 ve 33,50 seviyeleri hedeflenebilir. Bugün, tarım dışı istihdam verisi ve Fed Başkanı Powell’ın açıklamaları piyasaların odağında olacak.

Dirençler 32.00 - 32.50 - 33.00

Destekler 31.50 - 31.00 - 30.70

ALTIN ONS

GÜMÜŞ ONS