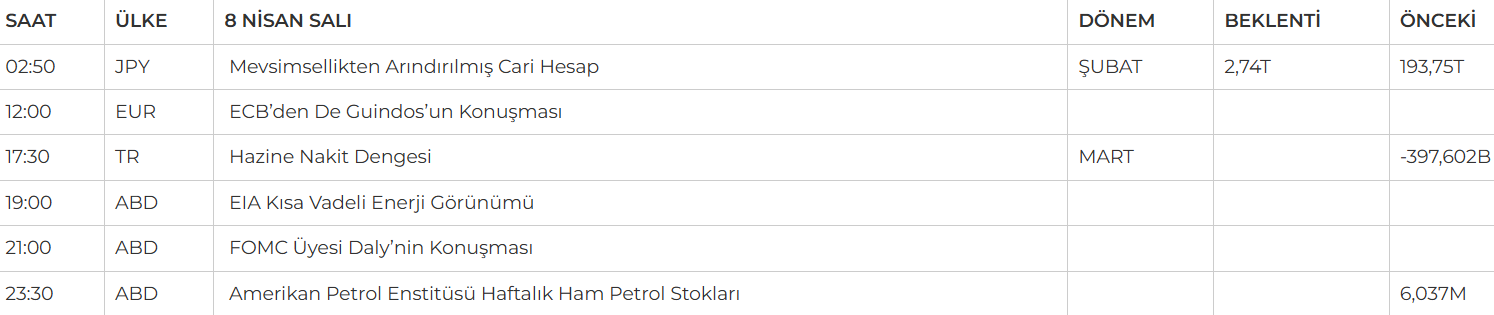

Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- ABD Borsaları:Trump’ın tüm ithalata %10 ve belirli ülkelere daha yüksek tarifeler getireceğini açıklaması, küresel ticaret savaşlarına dair endişeleri artırarak ABD borsalarında sert satışlara neden oldu. Gün içinde S&P 500 %3.8, Russell 2000 %5.6’ya kadar gerilerken, kapanışa doğru gelen alımlarla Dow Jones %0.91, S&P 500 %0.23 düşüşle; Nasdaq ise %0.10 artışla günü tamamladı. Donald Trump'ın Çin dışında gümrük tarifeleri için 90 günlük bir erteleme düşündüğünü öne süren asparagas haber akışlarının ardından yaşanan %8’lik dalgalanma, piyasanın olası haber akışlarına ne kadar duyarlı olduğunu gösterdi. VIX endeksinin %6.62 artışla 48.31 seviyesine yükselmesi ve ABD 10 yıllık tahvil faizinin %4.2’ye çıkması, piyasalardaki tedirginliğin derinliğini ortaya koydu.

- Trump’ın tarife hamleleri Avrupa borsalarında da baskı unsuru olmaya devam ediyor; DAX %4.13, FTSE 100 %4.38, CAC 40 %4.78 ve IBEX %5.12 gerilerken, en sert kayıplar tüketim ve finans sektörlerinde görüldü. Avrupa Komisyonu’nun %25’lik misilleme kararı ve Trump’ın buna karşı %200’lük içki tarifesi tehdidi gerginliği artırırken, bazı ürünlerin listeden çıkarılması tansiyonu sınırlı da olsa düşürdü. Yeni tarifelerin 16 Mayıs ve 1 Aralık’ta yürürlüğe girecek olması, Avrupa piyasalarında kısa vadede baskının sürebileceğine işaret ediyor.

- Asya tarafında ise, Çin’in misilleme tarifelerini geri çekmemesi halinde %50 ek vergi uygulanacağını yineleyen Trump, ticaret gerilimini bölgeye de taşıdı. Japonya ile ilişkilerde ise Trump, Başbakan İşiba Şigeru’yla olumlu bir görüşme yaptıklarını belirtmesine rağmen, Japonya’nın ABD’ye otomobil satarken, ABD’den tarım ürünü alımını sınırlı tutmasından şikâyet etti. Washington’un Japonya’ya %24’lük otomobil tarifesi kararı, Japon yatırımlarını tehdit ederken, Başbakan İşiba bu kararların gözden geçirilmesi çağrısında bulundu.

- Yurt İçinde enflasyon verisinin beklentilerin altında gelmesi, dezenflasyon ve ekonomik normalleşme programına sınırlı da olsa destek sağladı.

Neyi fiyatlayacağız;

- Bu hafta piyasaların odağında Perşembe günü açıklanacak ABD TÜFE verisi olacak. Manşet enflasyonda %2,8’den %2,6’ya, çekirdek enflasyonda ise %3,1’den %3,0’a sınırlı bir geri çekilme bekleniyor.

- Yurt içinde ise, Mart ayında yaşanan piyasa dalgalanması, Merkez Bankası’nın proaktif adımlarıyla kontrol altına alınırken, küresel ölçekte gerileyen petrol fiyatlarının cari açık üzerinde olumlu etkisi olacağı öngörülüyor. Her ne kadar dezenflasyon süreci hız kaybetmiş olsa da devam ediyor; TCMB’nin sıkı duruşunu koruması ve Nisan ayı PPK toplantısında faizlerde değişikliğe gitmemesi bekleniyor.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- CVKMD – Şirketin, Trafigura ile Sarıalan Altın Madeni’nden yapacağı üretime ilişkin 30 milyon dolar civarında ön alım sözleşmesi imzaladığı açıklandı.

- EKOS – Şirketin, Societe Algerienne ile imzaladığı 11,5 milyon euro ve 1 milyar cezayir dinarı tutarındaki sözleşmenin feshedildiği ve proje kapsamında verilen 1,15 milyon euro tutarındaki teminat mektuplarının ödendiği açıklandı.

- ENERY – %100 bağlı ortaklığı Ahlatçı Altın ile MAPEG tarafından 10,1 milyar TL’lik ihale kazanıldığı açıklandı.

- EUPWR – Şirketin yurt içinde yerleşik bir firma ile 1,74 milyon dolar tutarında satış sözleşmesi imzaladığı açıklandı.

- GESAN – Şirketin kayıtlı sermaye tavanının 5 milyar TL’ye yükseltilmesine karar verildiği açıklandı.

- PLTUR – Şirketin 1 milyar TL’ye kadar kira sertifikası ihracı için SPK’ya başvuruda bulunmasına karar verildiği açıklandı.

- SILVR – Şirketin Silverline Ev Gereçleri firmasından yılın ilk çeyreği için 193,5 bin TL marka kullanım ücreti tahsil edeceği açıklandı.

- TSPOR – Trabzonspor Kulübü ile lisans haklarının kullanım süresinin uzatılmasına karar verildiği açıklandı.

- TKFEN – Mevcut hissedarlar Meltem Berker ve Şebnem Berker’in şirket sermayesinin %25,23’ünü temsil eden paylarının Can Kültür tarafından devralınmasına ilişkin görüşmelere başlandığı açıklandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Borsa İstanbul’da endeks haftaya sert bir düşüşle başlasa da, gün sonunda toparlanarak %0,29 artışla 9407 puandan kapanış yaptı. Gün içinde 9050 ile 9506 puan aralığında dalgalanan endeks, özellikle öğle saatlerinden itibaren gelen alımlarla yükselişe geçti. İşlem hacmi 131,8 milyar TL olurken, 40 hisse değer kazanırken 58 hisse günü ekside tamamladı. En fazla yükselen sektörler yatırım ortaklığı, ticaret ve ulaştırma olurken; en çok kaybettirenler metal-ana, sigorta ve madencilik oldu. Teknik olarak, kısa vadeli göstergelerde toparlanma sinyalleri izleniyor. Yeni günde 9450 üzerinde kalıcılık sağlanırsa, 9660’a kadar tepki alımları devam edebilir. Geri çekilmelerde ise 9200 önemli destek; bu seviye altında 9100 ve 9050 izlenebilir.

Destekler; 9.300 - 9.200 - 9000

Dirençler: 9.450 - 9.660 - 9.800

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat dün küresel piyasalardaki zayıflıktan etkilenerek 10.098 seviyelerinden düşük bir açılış gerçekleştirdi. Gün içerisinde 10.629-10.005 hareket eden endeks ilk işlem gününü 10.463 seviyesinden alıcılı kapattı. Yakın vadeli kontratın yurt dışında da görülen sınırlı toparlanma çabasıyla alıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 10.580-10.755 direnç seviyeleri izlenebilir. Olası haber akışlarına paralel satışların tekrardan artması durumunda 10.200-10.150 seviyeleri takip edilebilir.

Destek:10.200-10.150-10.100

Direnç:10.580-10.700-10.755

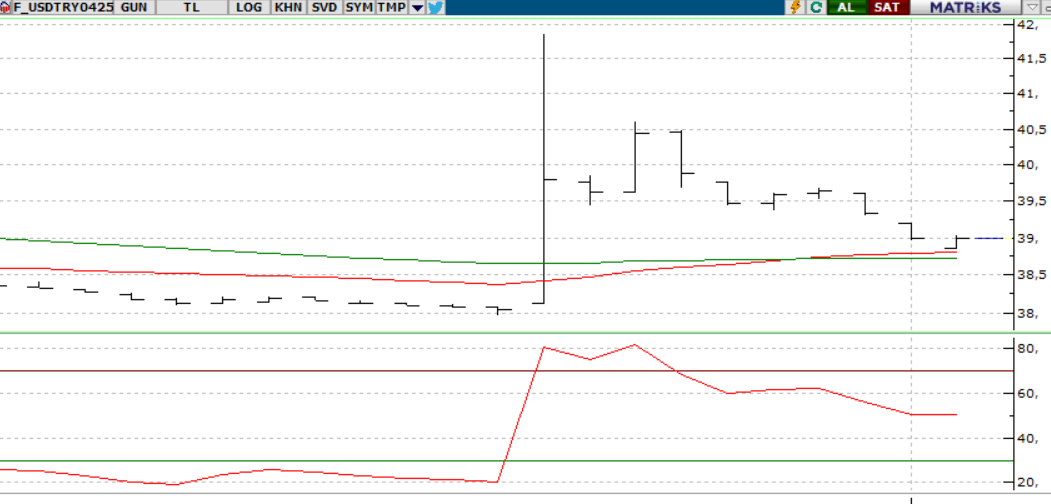

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontrat, dün 38,99 seviyesinden yatay düşük bir açılış gerçekleştirdi gün içerisinde 39,07-38,85 seviyeleri arasında hareket ederek günü 39,02 seviyesinden kapattı. Trump'ın uygulamaya koyduğu gümrük tarife kararlarının derecesinin beklentilerin üstünde olması ABD ekonomisine olan güvenin azalmasına ve resesyon endişelerinin artmasına neden oluyor. Bu çerçevede Dolar talebi azalma eğilimi gösteriyor. Yakın vadeli kontratın Salı gününe sınırlı düşük bir açılış gerçekleştirmesini bekliyoruz gün içinde 38,95-38,90 seviyeleri takip edilebilir. Olası alımların tekrar güçlenmesi durumunda ise 39,09-39,12 seviyeleri izlenebilir.

Destek: 38,95-38,93-38,90

Direnç: 39,09-39,10-39,12

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Küresel piyasalarda yaşanan sert düşüşler, yalnızca geçici bir düzeltme olarak değil, aynı zamanda ekonomik beklentilerdeki bozulmanın bir yansıması olarak öne çıkıyor. ABD’nin açıkladığı yeni gümrük vergileri, sadece ithalat maliyetlerini yükseltmekle kalmayıp, tedarik zincirlerinde aksamalara ve şirketlerin temkinli davranmasına yol açıyor. Bu durum, küresel çapta ekonomik belirsizliği artırırken, karşılıklı ticaret hamleleri risk seviyesini daha da yukarı çekiyor. Öte yandan, ABD ekonomisinin mevcut gücü kısa vadede bir tampon etkisi yaratsa da, artan maliyetlerin hane halkı üzerinde yaratacağı baskı, tüketimi ve dolayısıyla büyümeyi olumsuz etkileyebilir. Enflasyonun kontrol dışına çıkması halinde, para politikasının manevra alanı daralabilir ve bu da stagflasyon riskini beraberinde getirebilir.

Teknik olarak sp500 endeksinde 5.100 seviyesi üzerinde tepki alımlarının hızlanabileceğini düşünmekle beraber 5.000 seviyesi altındaki fiyatlamalarda zayıf seyrin devam edebileceği unutulmamalıdır.

DİRENÇLER; 5.220 - 5.400 - 5.600

DESTEKLER; 5.000 -4.700 - 4.400

NASDAQ;

Küresel piyasalardaki sert satışlar, ekonomik beklentilerdeki bozulmanın sinyali. ABD’nin artırdığı gümrük vergileri tedarik zincirlerini zorlarken, maliyet artışı tüketimi baskılıyor. Enflasyon riski yükselirken, Fed’in politika alanı daralabilir ve stagflasyon olasılığı güç kazanabilir.

Teknik olarak Nasdaq endeksinde 17.500 seviyesi üzerinde tepki alımlarının hızlanabileceğini düşünmekle beraber 17.000 seviyesi altındaki fiyatlamalarda zayıf seyrin devam edebileceği unutulmamalıdır.

DESTEKLER; 17.300 - 17.000 - 16.800

DİRENÇLER; 17.500 - 18.000 - 18.500

ABD BORSALARI ŞİRKET HABERLERİ

- STLA – Stellantis, ABD’deki 5 tesiste 900 işçiyi geçici olarak işten çıkardı; Meksika ve Kanada’daki bazı montaj hatlarında üretim durdu. Bu adım, Trump’ın otomobil ithalatına %25 vergi getiren tarifeleri nedeniyle atıldı. Yönetici Antonio Filosa, tarifelerin etkilerini değerlendirdiklerini belirtti. (Olumsuz)

- BP – BP hisseleri, Yönetim Kurulu Başkanı Helge Lund’un 2026’da görevden ayrılacağını açıklamasının ardından düştü. Yerine geçecek isim için Amanda Blanc liderliğinde arayış başladı. Geçiş sürecinin stratejik odak ve hissedar değeri gözetilerek planlandığı belirtildi. (Olumsuz)

EURUSD;

Trump yönetiminin tarifeleri, ticaret savaşlarını tırmandırırken enflasyon baskılarını da artırıyor. Bu ikili etki, Fed’in faiz indirimi kararlarını zorlaştırıyor. Powell, enflasyon yüksek seyrederken büyüme sinyallerinin belirsizliğine dikkat çekiyor. Bu durum, Fed’in temkinli kalmasına ve doların güçlü seyrini sürdürmesine neden olabilir. Ancak ekonomik veriler zayıflarsa, faiz indirimleriyle birlikte doların yönü değişebilir.

Dirençler; 1.1082 - 1.1090 - 1.1100

Destekler; 1.0930 - 1.0910 - 1.0900

DEĞERLİ METALLER

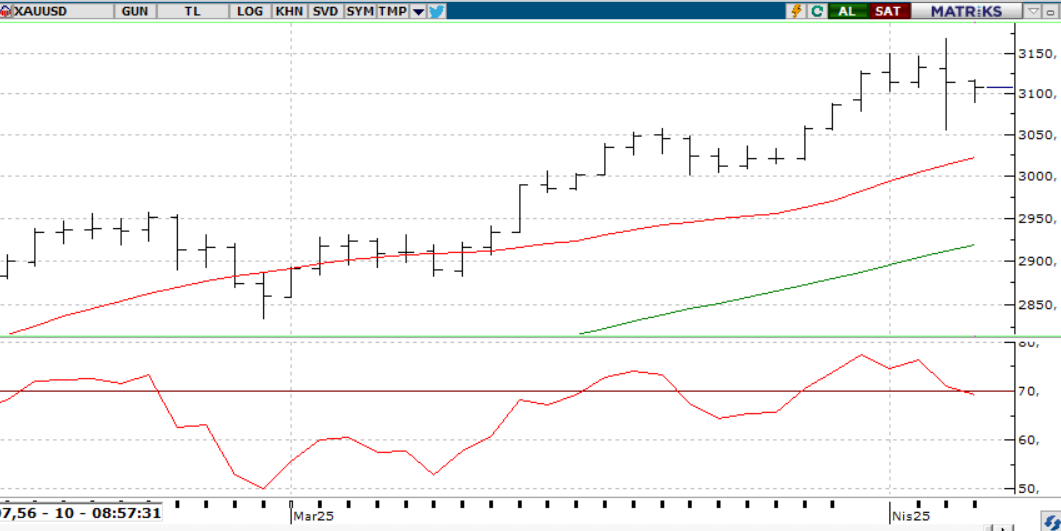

ONS ALTIN

Trump yönetiminin agresif ticaret adımları, yalnızca anlık piyasa etkileriyle sınırlı kalmayıp, orta vadede büyüme ve istihdam gibi temel göstergeleri de sarsabilir. Bu ortamda piyasalar, ekonomik veriler kadar siyasi gelişmelere de daha duyarlı hale geliyor. Güvenli liman talebi artarken, değerli metallerin görünümü olumlu kalabilir; ancak kısa vadede yüksek dalgalanmalar sürpriz olmayacaktır.

Dirençler; 3.150 - 3.200 - 3.230

Destekler; 3.000 - 2.950 - 2.900

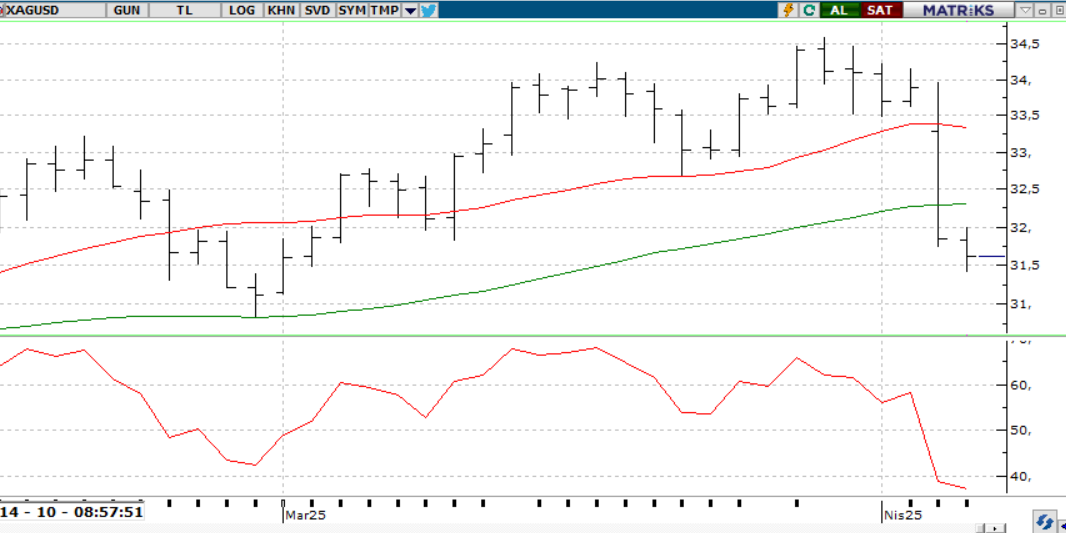

GÜMÜŞ;

Ons gümüş, ticaret savaşı endişeleriyle değer kaybederken, faiz indirimi beklentileriyle sınırlı destek buldu. 32.0 seviyesi altında kaldıkça düşüş eğilimi devam edebilir; 29,50 ve 29,00 destek olarak izleniyor. Yukarı yön için ilk etpta 30,50 üzeri kalıcılık şart.

Dirençler 30.00 - 31.50 - 32.00

Destekler 29.50 - 29.00 - 28.80

ALTIN ONS

GÜMÜŞ ONS