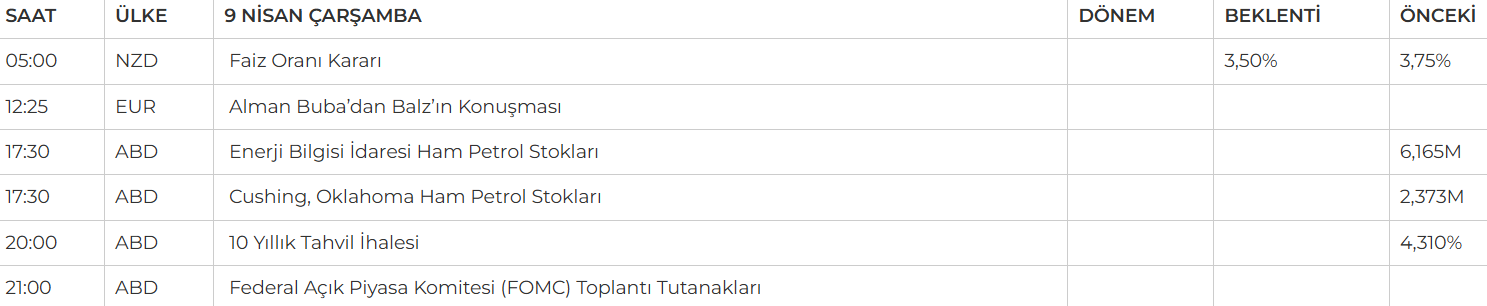

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- Küresel piyasalarda risk iştahı, ABD Başkanı Donald Trump’ın agresif korumacılık politikaları ve belirsiz tarifelerle yeniden darbe aldı. Trump yönetiminin 185’ten fazla ülkeye yayılan ek gümrük vergisi tarifeleri ve özellikle Çin’e yönelik sert vergi artışları, küresel ticaret düzenine ciddi bir tehdit oluştururken, resesyon korkuları hızla artıyor. ABD borsalarındaki sert satışlar – S&P 500’ün dört günde 6 trilyon doları aşan kaybı ve 5.000 puanın altına inmesi endeksin ayı piyasasına yaklaşması – piyasalarda endişenin boyutunu net biçimde ortaya koyuyor.

- Çin’in misilleme adımları, küresel bir ticaret savaşı’nın boyutlarını genişletirken, Çin Merkez Bankası, ABD ile tırmanan ticaret savaşı çerçevesinde Yuan’ın değer kaybına kontrollü şekilde izin vererek off-shore dolar/yuan referans kurunu 7,20 seviyesinde belirledi. Bu hamle, spot Yuan kurunda düşüşü hızlandırırken, para politikasında esneklik sinyali verdi.

- Asya’daki birçok ülke (Çin hariç), Trump’ın sert gümrük tarifelerine karşı diplomatik yollar aramayı sürdürerek ABD ile doğrudan ya da telefonla müzakere zemini oluşturmaya çalışıyor. ABD Hazine Bakanı Bessent, Başkan Trump’ın bu müzakerelere bizzat katılacağını ifade etti.

- Avrupa cephesinde ise AB Komisyonu Başkanı Ursula von der Leyen ile Çin Başbakanı Li Çiang arasındaki telefon görüşmesinde, Trump’ın tarifelerinin yarattığı gerilimin diyalog yoluyla çözülmesi gerektiği vurgulandı.

- Yurt içinde piyasalar, TCMB Başkanı Fatih Karahan’ın enflasyon görünümüne ilişkin temkinli ancak kararlı açıklamalarıyla yön buldu. TCMB’nin bir hafta vadeli repo ihalelerine geçici olarak ara vermesi, sıkı para politikasının kararlılıkla sürdürüleceği mesajını pekiştirdi. Bu gelişmelerin yanı sıra, küresel cephede Donald Trump’ın ticaret tarifeleri konusunda müzakereye açık olduğuna dair haber akışı, risk iştahını artırdı. Bu iyimserlikten destek bulan BIST 100 endeksi, günü %0,74 primle 9.477,14 puandan tamamladı.

Neyi fiyatlayacağız;

- Bugün TSİ 21:00’de yayımlanacak Fed FOMC tutanakları, piyasalara faiz patikasına dair yeni sinyaller verebilir. Özellikle yetkililerin enflasyon ve büyüme görünümüne dair değerlendirmeleri dikkatle izlenecek.

- Yarın ise gözler, TSİ 15:30’da açıklanacak olan ABD tüketici enflasyonu verisinde olacak. Manşet enflasyonda %2,8’den %2,6’ya, çekirdek enflasyonda ise %3,1’den %3,0’a sınırlı bir geri çekilme öngörülüyor. Beklentilere paralel ya da altında gelecek veriler, Fed’in yılın ikinci yarısında faiz indirimine yaklaşabileceği yönündeki fiyatlamaları güçlendirebilir. Ancak FED mevcut durumunda uygulanan politikaların etkisini görmek için 'bekle-gör' yaklaşımını sürdürüyor.

- Yurt içinde ise haber akışlarına paralel fiyatları takip etmeye devam ediyoruz…

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- CVKMD – Şirketin, Trafigura ile Sarıalan Altın Madeni’nden yapacağı üretime ilişkin 30 milyon dolar civarında ön alım sözleşmesi imzaladığı açıklandı.

- EKOS – Şirketin, Societe Algerienne ile imzaladığı 11,5 milyon euro ve 1 milyar cezayir dinarı tutarındaki sözleşmenin feshedildiği ve proje kapsamında verilen 1,15 milyon euro tutarındaki teminat mektuplarının ödendiği açıklandı.

- ENERY – %100 bağlı ortaklığı Ahlatçı Altın ile MAPEG tarafından 10,1 milyar TL’lik ihale kazanıldığı açıklandı.

- EUPWR – Şirketin yurt içinde yerleşik bir firma ile 1,74 milyon dolar tutarında satış sözleşmesi imzaladığı açıklandı.

- GESAN – Şirketin kayıtlı sermaye tavanının 5 milyar TL’ye yükseltilmesine karar verildiği açıklandı.

- PLTUR – Şirketin 1 milyar TL’ye kadar kira sertifikası ihracı için SPK’ya başvuruda bulunmasına karar verildiği açıklandı.

- SILVR – Şirketin Silverline Ev Gereçleri firmasından yılın ilk çeyreği için 193,5 bin TL marka kullanım ücreti tahsil edeceği açıklandı.

- TSPOR – Trabzonspor Kulübü ile lisans haklarının kullanım süresinin uzatılmasına karar verildiği açıklandı.

- TKFEN – Mevcut hissedarlar Meltem Berker ve Şebnem Berker’in şirket sermayesinin %25,23’ünü temsil eden paylarının Can Kültür tarafından devralınmasına ilişkin görüşmelere başlandığı açıklandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Dün sabah saatlerinde olumlu bir havayla güçlü açılış yapan piyasalar, gün içinde dalgalı bir seyir izledi. Kapanışa doğru artan dış baskılarla birlikte satışlar hız kazansa da endeks günü artıda tamamladı. Ancak akşam seansında satışların derinleşmesi, yeni gün için negatif bir başlangıç riskini artırıyor. Küresel piyasalardaki belirsizlik ve ticaret gerilimleri kırılganlığı beslemeye devam ederken, teknik görünümde 9.200 destek, 9.660 ise direnç konumunda izleniyor.

Destekler; 9.300 - 9.200 - 9000

Dirençler: 9.480 - 9.660 - 9.800

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli endeks sözleşmesi günü %1,07 yükselişle 10.548,00 puandan tamamlarken, gün içinde 10.436,00 - 10.654,00 aralığında dalgalı bir seyir izledi. Toparlanma çabasının öne çıktığı seansın ardından, akşam kapanışı ise yurt dışı kaynaklı satış baskısıyla 10.352,00 puandan gerçekleşti. Küresel ölçekte artan ticaret savaşı ve resesyon endişeleriyle oluşabilecek geri çekilmelerde 10.300 - 10.250 aralığı ilk destek konumunda. Bu seviyelerin altına sarkılması durumunda ise 10.200 - 10.120 ile 500 günlük üssel ortalama olan 10.045 ve psikolojik sınır 10.000 puan gündeme gelebilir. Özellikle 10.000 altı kapanışlarda satış baskısı hız kazanabilir. Olası tepki alımlarında 10.400 - 10.450 kısa vadeli direnç seviyeleri olarak öne çıkarken, bu bölgenin aşılmasıyla birlikte 10.500 - 10.565 - 10.650 ve 10.750 seviyeleri direnç olarak izlenebilir.

Destek:10.300-10.250-10.200

Direnç:10.400-10.500 - 10.565

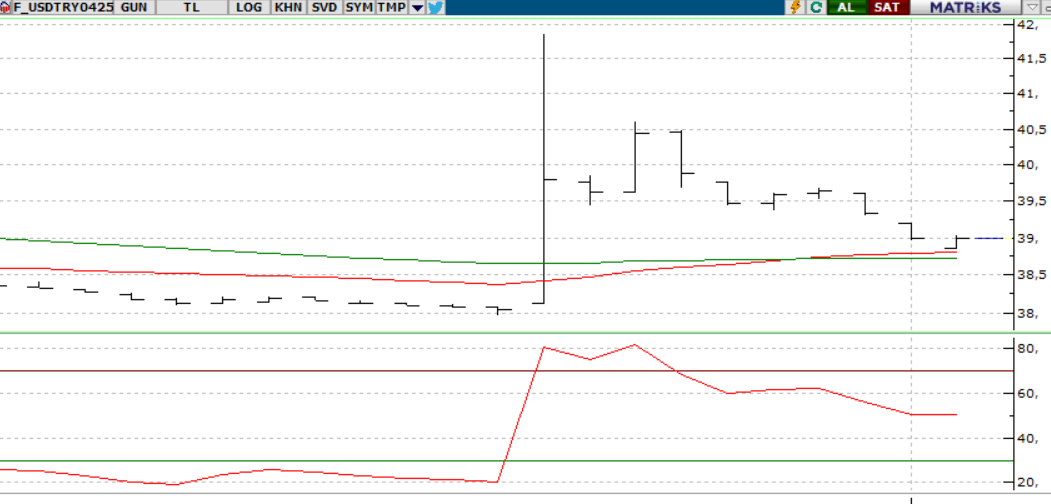

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontrat, dün 38,93 seviyesinden açılış gerçekleştirirken gün içerisinde 38,96-38,88 seviyeleri arasında hareket ederek günü 38,91 seviyesinden yatay negatif kapattı. Yakın vadeli kontratın bugünde düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 22 günlük hareketli ortalaması olan 38,90 seviyelerinde yatay fiyatlamalarını devamı takip edilebilir olası alımların güçlenmesi durumunda ise 39,10-39,12 seviyelere izlenebilir.

Destek: 38,95-38,93-38,90

Direnç: 39,09-39,10-39,12

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Küresel piyasalarda, ABD’nin bazı ticaret ortaklarıyla gümrük vergilerini düşürmeye açık olduğunu ima etmesi kısa süreli bir iyimserlik yarattı. Japonya ve İsrail gibi ülkelerle daha düşük tarifeler üzerine görüşülebileceğinin sinyali yatırımcı güvenini destekledi ve endekslerde %4’e varan yükselişler görüldü. Ancak Çin'e yönelik %50’lik yeni bir vergi hamlesi bu olumlu havayı hızla terse çevirdi. Toplam vergi yükünün %100’ü aşmasıyla Pekin sert tepki gösterdi ve ticaret gerilimi yeniden tırmandı. Bu gelişmelerin ardından ABD borsaları günü zayıf tamamladı, vadeli işlemler ise baskının süreceğine işaret ediyor. Tahvil faizleri %4,50 seviyesine yaklaşırken, piyasalar hâlâ belirsizlik içinde yön arıyor. Yaklaşan müzakereler ve açıklanacak makro veriler fiyatlamalarda kritik rol oynayabilir. Bugün yayımlanacak Fed tutanakları da risk algısında belirleyici olabilir.

Teknik olarak sp500 endeksinde 5.100 seviyesi üzerinde tepki alımlarının hızlanabileceğini düşünmekle beraber 5.000 seviyesi altındaki fiyatlamalarda zayıf seyrin devam edebileceği unutulmamalıdır.

DİRENÇLER; 5.220 - 5.400 - 5.600

DESTEKLER; 4.950 -4.700 - 4.400

NASDAQ;

ABD’nin bazı ülkelerle gümrük vergilerini düşürmeye açık olduğu sinyali piyasaları kısa süreli pozitif etkiledi. Ancak Çin’e getirilen %50’lik ek vergiyle tansiyon yeniden yükseldi. Endeksler kazançlarını geri verirken tahvil faizleri %4,50’ye yaklaştı. Belirsizlik sürerken, olası müzakereler ve Fed tutanakları piyasa yönü açısından belirleyici olacak.

Teknik olarak Nasdaq endeksinde 17.500 seviyesi üzerinde tepki alımlarının hızlanabileceğini düşünmekle beraber 17.000 seviyesi altındaki fiyatlamalarda zayıf seyrin devam edebileceği unutulmamalıdır.

DESTEKLER; 17.000 - 16.900 - 16.800

DİRENÇLER; 17.500 - 18.000 - 18.500

ABD BORSALARI ŞİRKET HABERLERİ

- STLA – Stellantis, ABD’deki 5 tesiste 900 işçiyi geçici olarak işten çıkardı; Meksika ve Kanada’daki bazı montaj hatlarında üretim durdu. Bu adım, Trump’ın otomobil ithalatına %25 vergi getiren tarifeleri nedeniyle atıldı. Yönetici Antonio Filosa, tarifelerin etkilerini değerlendirdiklerini belirtti. (Olumsuz)

- BP – BP hisseleri, Yönetim Kurulu Başkanı Helge Lund’un 2026’da görevden ayrılacağını açıklamasının ardından düştü. Yerine geçecek isim için Amanda Blanc liderliğinde arayış başladı. Geçiş sürecinin stratejik odak ve hissedar değeri gözetilerek planlandığı belirtildi. (Olumsuz)

EURUSD;

Ticaret savaşlarının yarattığı belirsizlik, yatırımcıları güvenli limanlara yöneltse de bu kez dolar alışılmışın dışında baskı altında. Trump’ın agresif tarife hamleleri, sadece ticareti değil doların seyrini de etkiliyor. Artık doların yönü yalnızca Fed kararlarına değil, jeopolitik gelişmelere de bağlı. Yarın açıklanacak ABD enflasyonu ve ülkeler arası atılacak adımlar kısa vadeli parite görünümünü şekillendirecek.

Dirençler; 1.1082 - 1.1090 - 1.1100

Destekler; 1.0930 - 1.0910 - 1.0900

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

ONS ALTIN

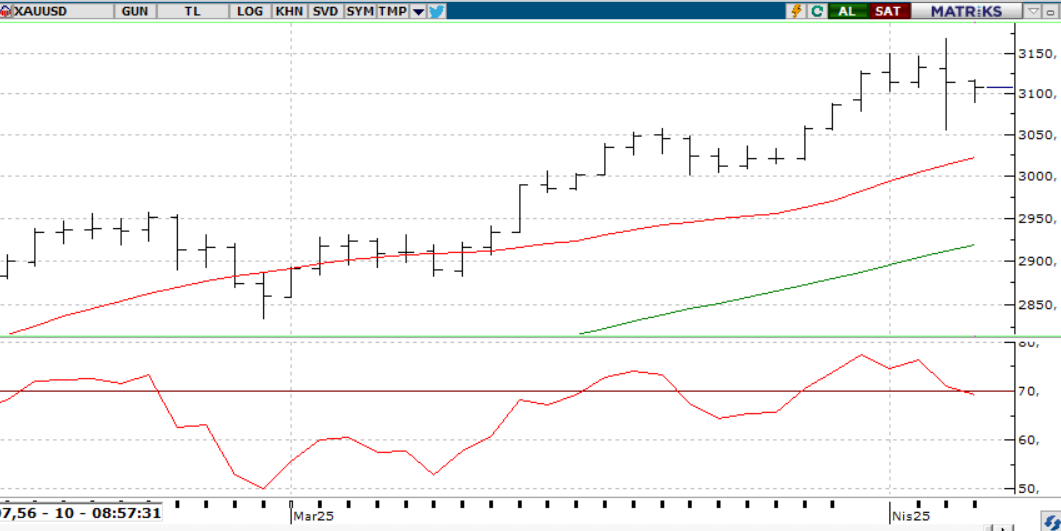

Resesyon kaygıları ve ABD-Çin gerilimi güvenli liman talebini artırsa da, altına olan ilgi güçlü seyrini sürdürüyor. Trump’ın ek vergi adımı ve AB'nin misilleme hazırlığı jeopolitik riskleri tırmandırırken, merkez bankası alımları da altın fiyatlarını destekliyor. Bugünkü Fed tutanakları ve yarınki enflasyon verisi, faiz indirimi beklentileri açısından belirleyici olacak. Ancak artan piyasa stresi, yatırımcıları nakitte beklemeye itebilir ve bu da altında sınırlı baskı yaratabilir.

Dirençler; 3.150 - 3.200 - 3.230

Destekler; 3.000 - 2.950 - 2.900

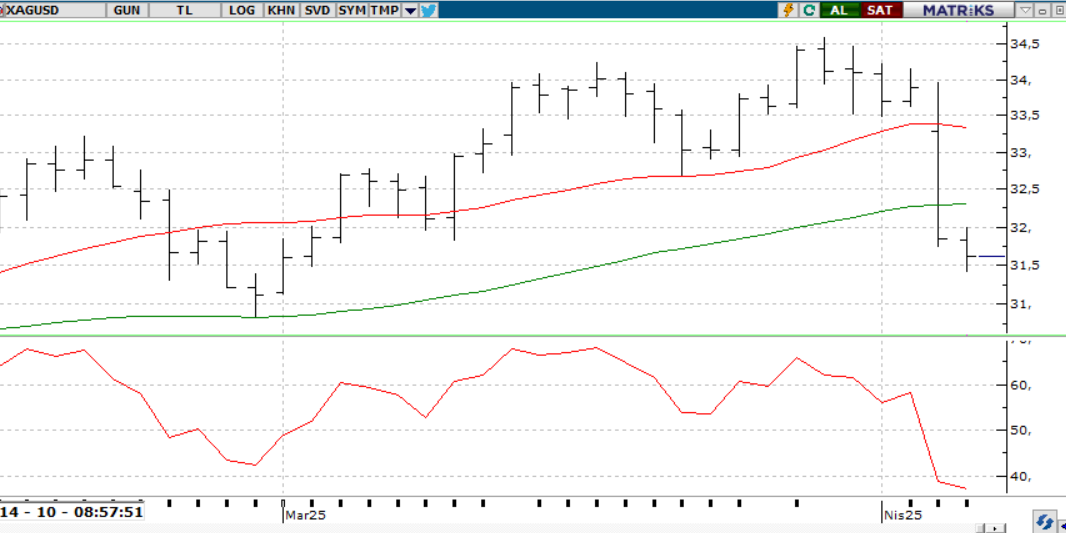

GÜMÜŞ;

ABD'nin Çin mallarına %104'e varan vergi uygulaması, ticaret gerilimini artırarak gümüş gibi endüstriyel metalleri baskıladı. Teknik olarak, gümüş 32 seviyesinin altında kaldıkça düşüş eğilimi sürebilir; 29,50 ve 29,00 destek olarak izlenebilir. Yukarı yönlü senaryo için 30,50’in aşılması şart; bu durumda 31.00 ve 31,50 hedeflenebilir.

Dirençler 30.30 - 31.50 - 32.00

Destekler 29.50 - 29.00 - 28.80

ALTIN ONS

GÜMÜŞ ONS