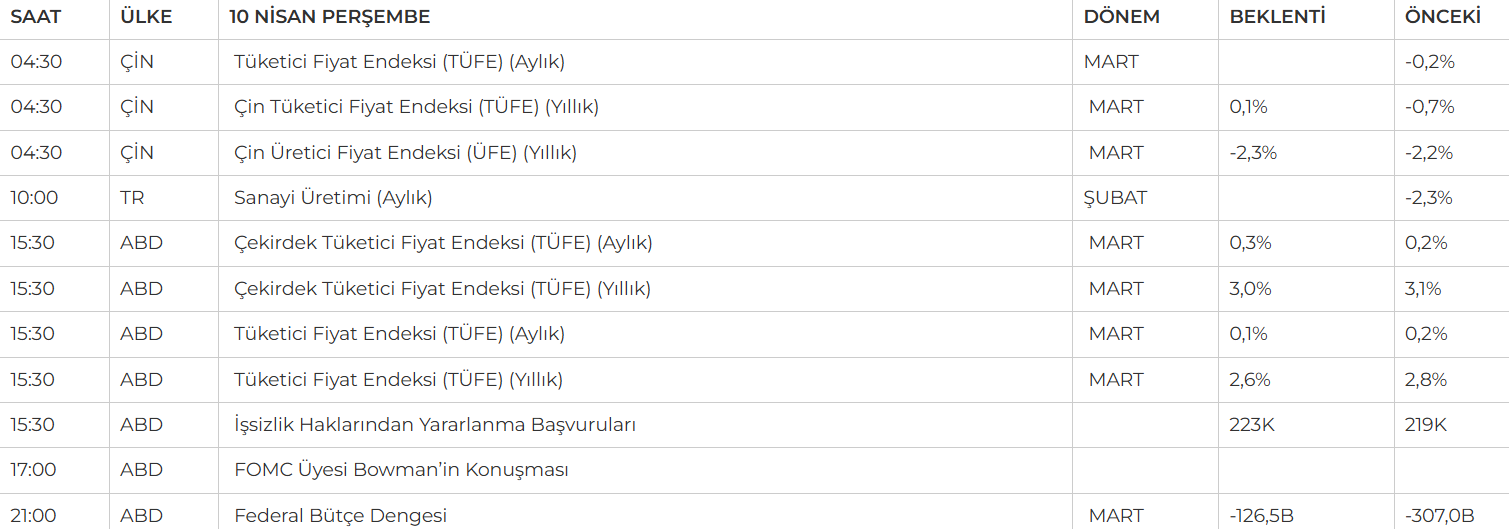

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- ABD Başkanı Donald Trump, Çin hariç ülkelere uygulanan “karşılıklı” tarifelere 90 gün ara verildiğini, ancak %10’luk baz tarifelerin süreceğini duyurdu. Çin’e yönelik tarifeler %125’e çıkarılarak ticaret gerilimi artırıldı. AB’ye uygulanacak yeni tarifelerde ise erteleme beklenmiyor.

- FOMC tutanaklarında, Fed yetkilileri yüksek gümrük tarifelerinin enflasyonu bu yıl artırabileceğini belirtirken, etkinin kalıcılığı konusunda belirsizlik vurgulandı. Katılımcılar, enflasyon risklerini yukarı, istihdamı ise aşağı yönlü görüyor.

- ABD Hazine’sinin 10 yıllık tahvil ihalesinde %4,435 faizle 39,7 milyar dolarlık satış yapıldı. Yabancı yatırımcı ilgisi güçlüydü (%87,9), yerli talep ise zayıfladı (%1,4).

- Tahvil satışlarının düzeltmeden çok likidasyon amaçlı olduğu görülüyor; yatırımcılar belirsizlikte nakde yöneliyor. Bu durum faizleri yukarı, repo oranlarını aşağı çekiyor.

- Bu atmosferde S&P 500 %9,5, Dow Jones %7,9, Nasdaq ise %12,1 ile tarihi yükselişler kaydetti.

- Petrol fiyatları ise resesyon korkuları ile gerilemeye devam ederken bu sabah motorine 2,24 kuruş indirim yapıldı ancak Brent petrol yeniden 65 USD seviyesinde.

- İçeride ise, 8 Nisan’da TCMB’nin swap hariç net rezervi 3,1 milyar USD azalarak 16,2 milyar USD’ye geriledi. Yabancı kaynaklı çıkışlar rezervleri baskılıyor, USD/TRY hedefi zorlaşıyor.

- Enerji Bakanı elektrik zammı planlanmadığını söyledi; sübvansiyonlar sürecek. Faturada enerji payı %20.

Neyi fiyatlayacağız;

- Dün ABD ve ÇİN arasındaki gerilim Trump’ın %125’lik verdi adımı ile bir kez daha katlanırken haber akışları piyasaların gündemini belirlemeye devam ediyor. Gelebilecek herhangi bir haber akışı endekslerdeki volatiliteyi arttırabilir.

- Bununla beraber bugün gözler ABD tüketici enflasyonu verisinde olacak. Manşet enflasyonda %2,8’den %2,6’ya, çekirdek enflasyonda ise %3,1’den %3,0’a sınırlı bir geri çekilme öngörülüyor. Beklentilere paralel ya da altında gelecek veriler, Fed’in yılın ikinci yarısında faiz indirimine yaklaşabileceği yönündeki fiyatlamaları güçlendirebilir. Ancak FED mevcut durumunda uygulanan politikaların etkisini görmek için 'bekle-gör' yaklaşımını sürdürüyor.

- Yurt içinde ise haber akışlarına paralel fiyatları takip etmeye devam ediyoruz, Aynı zamanda bugün Sanayi Üretim Endeksi açıklanacak.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ARCLK - 2025-2027 döneminde İtalya’daki operasyonlarını kapsayan toplam 300 milyon euroluk yatırım planını Kamuyu Aydınlatma Platformuna (KAP) duyurdu.

- ASELS – Şirketin 158,6 milyon dolar tutarında ihracat sözleşmesi imzaladığı açıklandı.

- ASTOR – Astor Ro Energy unvanlı şirketin kuruluş işlemlerinin tamamlandığı açıklandı.

- ASTOR – TEİAŞ tarafından açılan ihalelerin %53’üne karşılık gelen 3,0 milyar TL’lik kısmında en avantajlı teklifin verildiği açıklandı.

- A1CAP – 182 gün vadeli 100 milyon TL tutarında bono ihraç edildi.

- ATAKP – Pay geri alım programının başlatılmasına karar verildiği açıklandı.

- ARCLK – Şirketin, İtalya'da 2025 - 2027 yılları arasında 300 milyon euro yatırım öngördüğü açıklandı.

- DCTTR – Aracı kurumu ile likidite sağlayıcılık faaliyetinde bulunma talebinin Borsa tarafından uygun karşılandığı açıklandı.

- CANTE – Çan 2 grubunun güneş enerjisi olmak üzere yenilenebilir enerji yatırımlarının değerlendirileceği açıklandı.

- CVKMD – Şirket ile Trafigura Trafigura arasında krom cevheri satışına yönelik off – take anlaşması yapıldığı ve 9,6 milyon dolar tutarında ön ödeme sağlayacağı açıklandı.

- CWENW – Şirketin 25,0 milyon dolar tutarında iş aldığı açıklandı.

- DURKN – İngiltere ve Galler’de A2Z Confectionery unvanlı şirketin kurulduğu açıklandı.

- ENSRI – Şirket kayıtlı sermaye tavanının 150 milyon TL’den 5 milyar TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldığı açıklandı.

- ENJSA – Şirket bağlı ortaklığı Enerjisa Müşteri Çözümleri’nin EPDK kararı ile 20 yıl süreyle toplayıcılık lisansı verilmesine karar verildiği açıklandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Dün küresel piyasalarda gün içinde satış baskısı hakimdi. Çin’in ABD ürünlerine ek vergi getirme kararı, yatırımcıların risk iştahını azaltarak endekslerde dalgalı bir seyre yol açtı. Ancak gece saatlerinde ABD’den gelen sürpriz açıklama, tabloyu tersine çevirdi. Çin dışındaki bazı ülkelere uygulanması planlanan gümrük vergilerinin erteleneceği haberinin ardından, akşam seansında vadeli endeks kontratları sert bir şekilde yükseldi ve %3’lük artışla tavan seviyelere ulaştı. Bu gelişme ile yeni güne güçlü ve yukarı yönlü bir başlangıç yapılması bekleniyor. Teknik olarak 9.660 ve 9.840 seviyeleri direnç, 9.250 seviyesi ise destek olarak izlenmeye devam edilebilir.

Destekler; 9.300 - 9.200 - 9000

Dirençler: 9.480 - 9.660 - 9.800

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat dün 10.311 seviyesinden satıcılı bir açılış gerçekleştirdi. Gün içerisinde 10.611-10.242 seviyeleri arasında hareket ederek günü 10.611 seviyesinden alıcılı kapattı. Küresel piyasalardan gelebilecek haber akışları piyasalar için oldukçaönemli olurken aynı zamanda bugün ABD enflasyon verisi takip edilecek. Yakın vadeli kontratın bugün alıcılı bir açılış gerçekleştirilmesini bekliyoruz. Gün içerisinde sırasıyla 10.723-10.800-10.870 seviyeleri takip edilebilir. Olası haber akışlarına paralel satışların tekrardan güç kazanması ile 10.540-10.390-10.200 seviyeleri izlenebilir.

Destek:10.300-10.250-10.200

Direnç:10.400-10.500 - 10.565

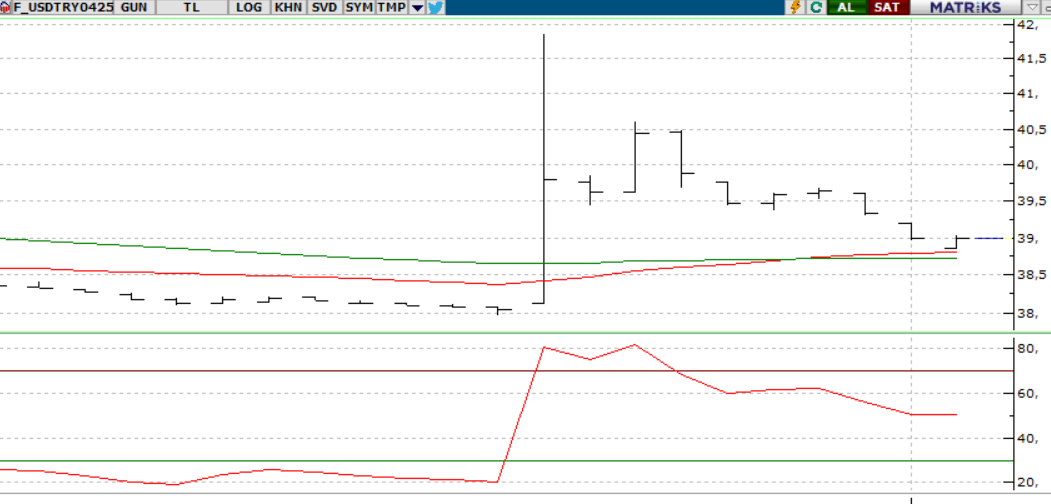

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontratı dün 38,95 seviyesinden yatay düşük bir açılış gerçekleştirdi gün içerisinde 39,03-38,90 seviyeleri arasında hareket ederek günü 38,97 seviyesinden kapattı. Trump'ın uygulamaya koyduğu gümrük tarife kararlarının derecesinin beklentilerin üstünde olması ABD ekonomisine olan güvenin azalmasına ve resesyon endişelerinin artmasına neden oluyor. Bubunla beraber kurdaki baskılanmanın devam ettiği gözlemleniyor. Yakın vadeli kontratın çarşamba gününe sınırlı düşük bir açılış gerçekleştirmesini bekliyoruz gün içinde 38,88-38,85 seviyeleri takip edilebilir. Olası alımların tekrar güçlenmesi durumunda ise 39,09-39,12 seviyeleri izlenebilir.

Destek: 38,95-38,93-38,90

Direnç: 39,09-39,10-39,12

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Gümrük vergilerine ilişkin gelişmeler piyasaların odağında kalmayı sürdürürken, ABD Başkanı Trump’ın bu vergileri 90 günlüğüne ertelemesi borsalarda güçlü bir ralliye zemin hazırladı. S&P 500 %9,5 üzerinde yükselerek tarihi artışlar kaydetti. Bugün saat 15.30’da açıklanacak ABD TÜFE verisi haftanın en kritik makro gelişmesi olarak öne çıkıyor. Beklentiler enflasyonda hafif bir gerilemeye işaret etse de, bu durumun enflasyon risklerini tamamen sildiği anlamına gelmiyor. Özellikle gümrük vergilerinin etkilerinin önümüzdeki aylarda daha belirgin hissedilmesi bekleniyor. Dolayısıyla düşük bir veri kısa vadede risk iştahını artırabilirken, yüksek bir rakam Fed’den faiz indirimi beklentilerini öteleyerek piyasalarda baskı yaratabilir.

DESTEKLER; 5.400 - 5.200 - 5.000

DİRENÇLER; 5.500 - 5.750 - 5.900

NASDAQ;

Gümrük vergilerinin 90 gün ertelenmesiyle ABD borsaları sert yükselirken, Nasdaq endeksindeki artış %12’ üzeri olarak takip edildi. Teknik göstergeler bu yükselişi destekler nitelikteydi. Bugün açıklanacak ABD enflasyon verisi ise piyasalar için kritik. Beklentiler düşüş yönünde olsa da, yüksek bir veri Fed politikalarını etkileyerek risk iştahını sınırlayabilir.

DESTEKLER; 19.000 - 18.700 - 18.500

DİRENÇLER; 19.400 - 19.600 - 20.00

ABD BORSALARI ŞİRKET HABERLERİ

- Trump yönetimi Nvidia'nın ( NVDA ) H20 çipinin Çin'deki şirketlere satışına yönelik kısıtlamaları sıkılaştırma planlarını askıya aldı .

- Tesla (TSLA) hisseleri Çarşamba öğleden sonraki işlemlerde %20'den fazla yükseldi.

- Apple hisseleri, Başkan Trump'ın yönetiminin 'karşılıklı tarifelerine' 90 günlük bir ara vereceğini duyurmasının ardından Çarşamba günü %15 fırladı.

- Amazon'da ürün satan Çinli şirketler, Başkan Donald Trump'ın gümrük vergilerindeki artışların 'benzeri görülmemiş darbesi' nedeniyle ABD'deki fiyatlarını artırmaya veya bu pazardan çekilmeye hazırlanıyor.

- Dünyanın en büyük sözleşmeli çip üreticisi TSMC, Perşembe günü yapay zekanın getirisini elde ederken, piyasa tahminlerini aşarak birinci çeyrek gelirinin 839,25 milyar T$ (25,55 milyar $) olduğunu bildirdi.

EURUSD;

ABD'nin Çin dahil birçok ülkeye yönelik tarifeleri artırması, EUR/USD paritesinde çift yönlü baskıya yol açtı. Dolar, artan belirsizlikle güvenli liman olarak destek bulurken, uzun vadede bu politikaların ABD ekonomisini yavaşlatabileceği beklentisi euroya zemin hazırlıyor. Tarifelerin ertelenmesi görünümde büyük bir değişime yol açmış görünmüyor.

Dirençler; 1.1082 - 1.1090 - 1.1100

Destekler; 1.0930 - 1.0910 - 1.0900

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

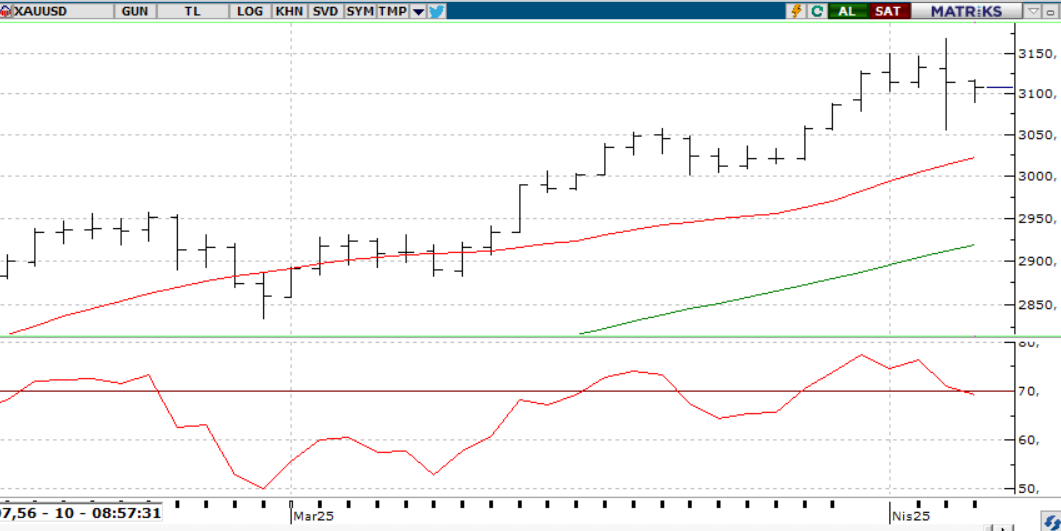

ONS ALTIN

Altın, dün 3080 doların üzerine çıkarak artan riskten kaçış eğilimini yansıttı. Gümrük vergilerinin ertelenmesi görünümü değiştirmezken, ABD-Çin geriliminin sürmesi değerli metallere ilgiyi artırdı. Teknik olarak ise 3150–3170 bandı ilk direnç seviyesi olarak öne çıkıyor.

Dirençler; 3.150 - 3.200 - 3.230

Destekler; 3.000 - 2.950 - 2.900

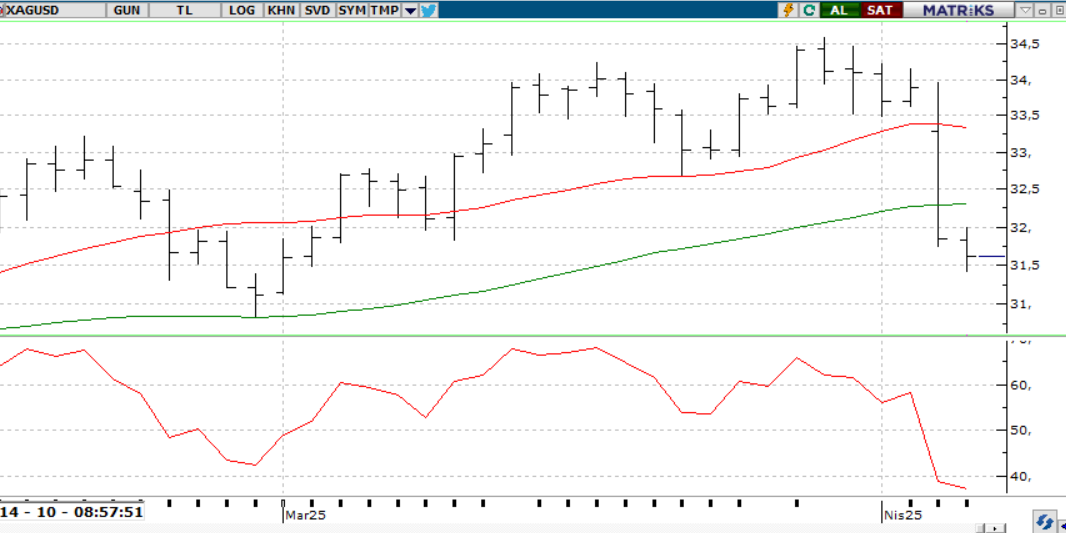

GÜMÜŞ;

ABD-Çin arasındaki vergi gerilimi ve FOMC tutanakları gümüşe olan talebi artırdı. Teknik olarak 30,50 üzerinde kalındıkça tepki yükselişinin devamı beklenebilir. Geri çekilmelerde ise 30,00 ve 29.70 destek olarak öne çıkıyor.

Dirençler 31.50 - 32.00 - 23.30

Destekler 31.00 - 30.70 - 30.00

ALTIN ONS

GÜMÜŞ ONS