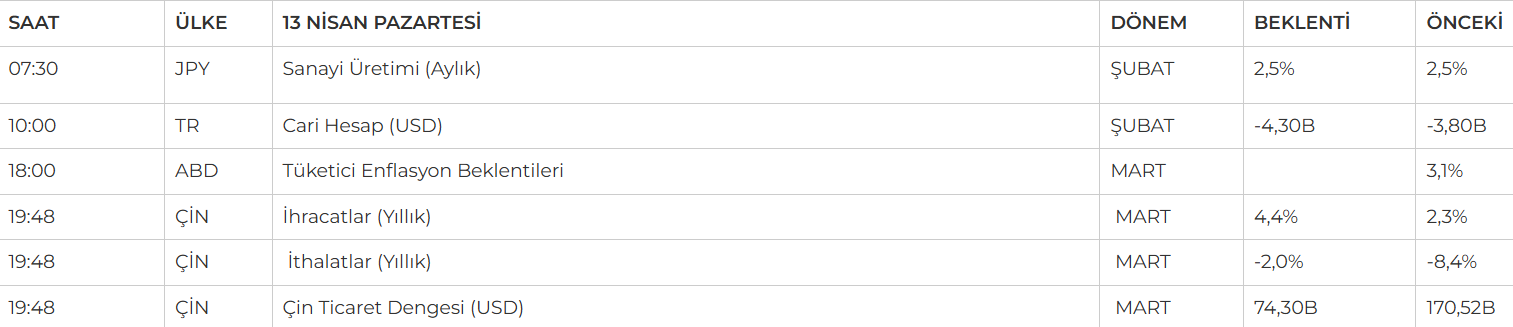

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- Küresel piyasalarda volatilite, Başkan Trump’ın ticaret politikalarına dair belirsizliklerle yüksek seyrini sürdürse de, hisse senetleri haftayı toparlanma çabasıyla pozitif kapattı. Dow Jones %1.56, S&P 500 %1.81, Nasdaq %2.06 arttı. Boston Fed Başkanı Susan Collins, Fed’in gerektiğinde devreye girmeye hazır olduğunu söylerken, şu aşamada piyasalarda likidite sıkıntısı görmediğini ifade etti. Nationwide'dan Mark Hackett ise piyasalardaki kazançların kalıcılığına temkinli yaklaştı; ticaret gerilimleri ve ekonomik belirsizliklerin sürdüğüne dikkat çekti. Bank of America'dan Michael Hartnett ise yatırımcılara, ticaret savaşı netleşmeden hisse rallilerinde satış fırsatlarını değerlendirme tavsiyesi verdi.

- Geçtiğimiz hafta yurt içinde önemli bir veri akışı ve piyasaları etkileyebilecek bir gelişme bulunmamakla birlikte zaman zaman küresel piyasalardaki gelişmelere paralel fiyatlamları takip ettik. Bist-100 endeksi de haftayı yatay kapattı.

Neyi fiyatlayacağız;

- ABD Başkanı Donald Trump'ın tüketici elektroniği ürünlerine yönelik gümrük tarifelerini geçici olarak askıya alması, Asya hisse senedi piyasalarında haftanın ilk işlem gününe pozitif bir hava kattı. Japonya’da Nikkei 225 Endeksi %1,92, Topix Endeksi ise %1,61 oranında yükseldi. Çin ana karasında Şanghay Bileşik Endeksi %0,62, Shenzhen Bileşik Endeksi ise %0,35 değer kazandı. Hong Kong piyasalarında da iyimserlik hâkimdi; Hang Seng Endeksi %1,94’lük güçlü bir artış gösterdi. Güney Kore tarafında ise Kospi Endeksi %0,91, teknoloji ağırlıklı Kosdaq Endeksi %1,80 oranında prim yaptı.

- Hafta sonu gerçekleşen dolaylı ABD-İran temaslarının ardından Brent petrol bu sabah 64,14 dolar seviyesine kadar geriledi. Altın tarafında ise ons fiyatı 3.227 dolara kadar düşüş gösterdi. Küresel piyasaların odağında yer alan petrol fiyatlarına ilişkin olarak ABD Enerji Enformasyon İdaresi (EIA), yıl sonu tahminini aşağı yönlü revize etti. Daha önce 2025 yılı için 74,22 dolar olan ortalama fiyat beklentisi, 67,87 dolar seviyesine indirildi.

- Öte yandan, Goldman Sachs’ın yayınladığı yeni raporda, ons altının 2025 sonuna kadar 3.700 dolara, 2026 ortasında ise 4.000 dolara ulaşabileceği öngörülüyor. Bu yükseliş beklentisi; merkez bankalarının süregelen güçlü alımları ve artan resesyon ihtimalleriyle temellendiriliyor.

- Bu haftaya ilişkin yurt içi veri takviminde ise; cari denge, bütçe dengesi, TCMB Para Politikası Kurulu faiz kararı (piyasa beklentisi %42,50 seviyesinde sabit bırakılması yönünde) ile haftalık banka ve yabancı menkul kıymet işlemleri izlenecek.

- Küresel cephede ise ABD’den gelecek sanayi üretimi, kapasite kullanımı, konut başlangıçları ve inşaat izinleri verileri ile birlikte Euro Bölgesi’nde enflasyon rakamları ve Avrupa Merkez Bankası’nın faiz kararı ön planda olacak. Ancak ana gündem ise Trump’ın tarifeleri olmaya devam ediyor.

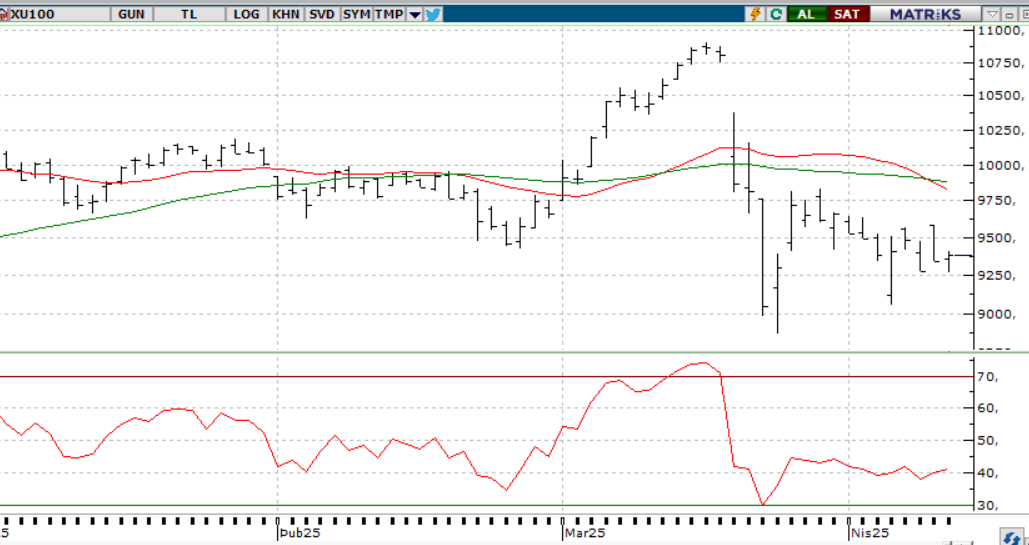

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- AKGRT – Mart ayında prim üretimi %19 azalışla 2,4 milyar TL’ye, Ocak – Mart ayında prim üretimi %8 azalışla 8,8 milyar TL’ye geriledi.

- ATAGY – Kilis’te 850 m 2 arsanın 24 milyon TL’ye alındığı açıklandı.

- ALVES – Şirketin, Başkent Elektrik ve Toroslar Elektrik’in düzenlediği ihaleye 4,8 milyon dolar ile en iyi teklifi verdiği açıklandı.

- CVKMD – Şirketin, KPMG ile 1 yıl süreli Sürdürülebilirlik Danışmanlığı Sözleşmesi imzaladığı açıklandı.

- EKOS – Tarık Can Akbaş tarafından 8.400.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- DERHL & SONME – VBTS kapsamında şirket paylarına 13 Mayıs’a kadar emir paketi tedbiri getirildi.

- SMRTG –Şirketin %100 bağlı ortaklığı Smart Güneş Enerji Ekipmanlarının 21,6 milyon TL tutarında iş aldığı açıklandı.

- SMRVA – Halka arzdan elde edilen fonun 181,6 milyon TL’sinin portföy yatırımlarının finansmanında, 181,6 milyon TL’sinin ise finansal borç kapamalarında kullanıldığı açıklandı.

- TAVHL – Antalya Havalimanı'nda kapasite artırım yatırımlarının birinci fazının tamamlandığı, yatırımlar terminallerin genişletildiği ve kapasite kullanımının artacağı açıklandı.

- TSPOR – Şirketin Kartal Tesisleri proje geliştirme çalışmaları kapsamında, EKGYO ile şirket arasında tesisin bulundu alanda proje geliştirilmesi konusunda protokol imzalandığı açıklandı.

- YGGYO – Pay geri alım programı kapsamında 5.000.000 adet paya karşılık 600 milyon TL kaynak ayrılması kararı Genel Kurul’da onaylandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Haftanın son işlem gününde Borsa İstanbul'da belirgin bir yön oluşmadı; endeks, zayıf küresel rehberlik eşliğinde dalgalı ancak durağan bir seyir izledi. Haftalık ölçekte de benzer bir görünüm dikkat çekerken, BIST-100 yaklaşık 550 puanlık bir aralıkta gidip geldi ve haftayı neredeyse yatay bir performansla tamamladı. Önümüzdeki günlerde dışarıda ticaret politikalarına dair gelişmelerin, içeride ise TCMB’nin Para Politikası Kurulu toplantısından çıkacak mesajların piyasa üzerinde etkili olması bekleniyor. Özellikle faiz ve enflasyon görünümüne dair verilecek sinyaller, yatırımcıların risk algısını önemli ölçüde şekillendirebilir. Teknik olarak 9.250 destek 9.660 seviyesi ise direnç olarak izlenmeye devam ediliyor.

Destekler; 9.300 - 9.200 - 9000

Dirençler: 9.480 - 9.660 - 9.800

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat geçtiğimiz hafta son işlem gününde 10.407 seviyesinden alıcılı bir açılış gerçekleştirdi. Gün içerisinde 10.455-10.235 seviyeleri arasında hareket ederek cuma gününü 10.419 seviyesinden hafif alıcılı yatay kapattı. Yakın vadeli kontratın pazartesi gününe kısmen satıcılı yatay bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde önemli bir makro verinin açıklanması beklenilmezken siyasi ve küresel haber akışlarına kırılganlığını koruyan piyasada sırasıyla 10.260-10.115-10.000 seviyeleri arasında fiyatlamalar görülebilir. Beklentilerimizin aksine alımların güçlenmesi durumunda ise 10.507-10.550-10.624 direnç seviyeleri takip edilebilir.

Destek: 10.260-10.115-10.000

Direnç: 10.507-10.550-10.624

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontratı geçen hafta cuma günü 56’ günlük ortalamasının hafif üstünde 38,79 seviyesinden açılış gerçekleştirdi. Gün içerisinde 38,82-38,76 seviyeleri arasında hareket ederek 38,80 seviyesinden haftalık kapanışını gerçekleştirdi. Kurdaki baskılanmanın devam ettiği son günlerde hafif satıcılı yatay fiyatlamaların devam etmesini bekliyoruz. Gün içerisinde 38,72-38,65 seviyeleri takip edilebilir. Olası gelişmelere paralel alımların güçlenmesi durumunda 38,99-39,07 seviyeleri takip edilebilir.

Destek: 38,72-38,68-38,65

Direnç: 38,99-39,05-39,09

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD'nin gümrük tarifeleriyle ilgili son politikaları, küresel piyasalarda belirsizliğe yol açtı. Başlangıçta sert uygulamalara yönelen Washington yönetimi, sonradan bu adımları yumuşattı. Çin’e uygulanan vergi oranının %145’e çıkarılması, iki ülke arasındaki gerilimin süreceğine işaret ederken, tahvil faizleri hızlı yükseldi. Bu süreçte ABD borsalarında dalgalı bir seyir izlenirken, 2 Nisan’daki vergi artışlarının etkisi halen tam olarak telafi edilemedi. Artan ithalat maliyetleri enflasyon riskini artırırken, ticaret gerilimi büyümeyi tehdit eden bir unsur haline geldi. Alınan kararların istikrarsız oluşu, yatırımcıların uzun vadeli planlarını zorlaştırıyor. Öte yandan, beklentilerin altında kalan ÜFE verisi enflasyon kaygılarını bir miktar yatıştırdı. Teknik olarak SP500 Endeksinin 5.700 seviyesi altında fiyatlanmaya devam ettiği sürece baskı altında kalabileceği değerlendiriliyor.

DESTEKLER; 5.200 - 5.100 - 5.000

DİRENÇLER; 5.500 - 5.750 - 5.900

NASDAQ;

.ABD’nin sert başlayan ancak sonradan yumuşayan gümrük tarifesi politikaları, piyasalarda dalgalanmalara yol açtı. Çin’e yönelik %145’lik vergi artışı ticaret gerilimini artırırken, tahvil faizleri hızla yükseldi. İthalat maliyetlerinin artması enflasyonu tetiklerken, belirsizlik yatırım kararlarını zorlaştırıyor. Zayıf ÜFE verisi enflasyon kaygılarını azaltırken, büyük bankalar güçlü bilançolara rağmen temkinli açıklamalarda bulundu.

Teknik olarak Nasdaq Endeksinin 20.000 seviyesi altında fiyatlanmaya devam ettiği sürece baskı altında kalabileceği değerlendiriliyor.

DESTEKLER; 18.500 - 18.200 - 17.800

DİRENÇLER; 18.700 - 18.800 - 19.000

ABD BORSALARI ŞİRKET HABERLERİ

- JPM (JPMorgan Chase): Hisse başına 5.07 dolar kâr (beklenti: 4.63 dolar), gelir 45.3 milyar dolar (beklenti: 43.9 milyar dolar). CEO Dimon küresel risklere dikkat çekti. Hisse %4 yükseldi.

- WFC (Wells Fargo): Hisse başına 1.39 dolar kâr (beklenti: 1.23 dolar), net faiz geliri yıllık %6 geriledi. Hisse %0.95 düştü.

- MS (Morgan Stanley): Hisse başına 2.60 dolar kâr (beklenti: 2.21 dolar), yatırım bankacılığı gelirleri %8 arttı. Hisse %1.9 prim yaptı.

- BLK (BlackRock): Hisse başına 11.30 dolar kâr, beklentilerin üzerinde. Yönetilen varlıklar %11 artarak 11.58 trilyon dolara ulaştı. Hisse %2.33 yükseldi.

EURUSD;

Geçtiğimiz hafta, ABD’ye yönelik gümrük vergilerinin ekonomik baskı yaratacağı beklentisi Euro lehine bir yönelimi beraberinde getirdi. ABD-Almanya 10 yıllık tahvil faiz farkı 200 baz puana yaklaşsa da, Euro’daki güçlenme dikkat çekiciydi. Bu durumda paritenin bu seviyelerde ne kadar dayanabileceği izlenecek.

Dirençler; 1.1390 - 1.1400 - 1.1420

Destekler; 1.1200 - 1.1150 - 1.1100

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

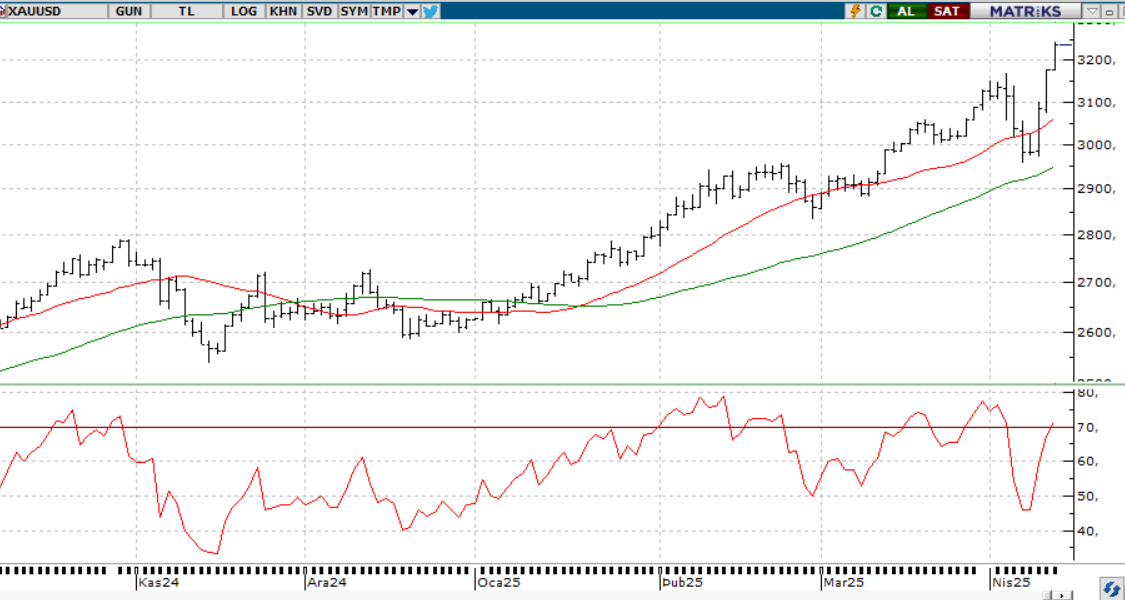

ONS ALTIN

Altın, geçen hafta yatırımcıların güvenli liman arayışının artması ve doların zayıflamasıyla rekor seviyeye yükselerek ons başına 3245 doları gördü. Ticaret gerilimleri, zayıf gelen ABD enflasyon verisi ve Fed’in olası faiz indirim beklentisi yükselişi destekledi. Merkez bankalarının devam eden alımları ve jeopolitik risklerin sürmesiyle altına olan talep güçlü kalırken, fiyatların yukarı yönlü eğilimini koruduğu görülüyor.

Dirençler; 3.250 - 3.300 - 3.400

Destekler; 3.100 - 3.000 - 2.950

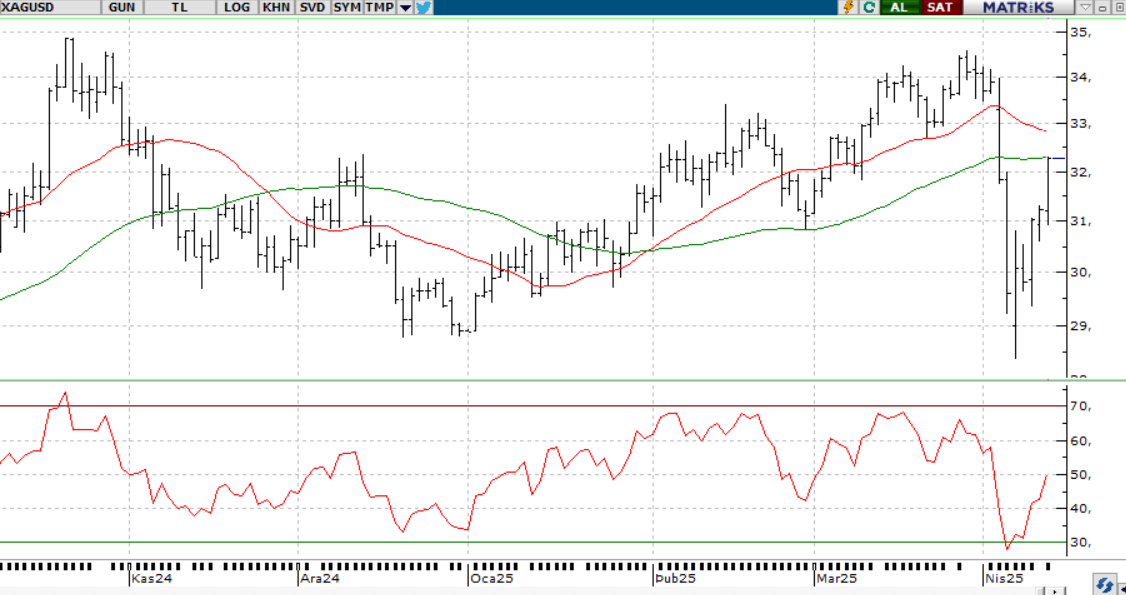

GÜMÜŞ;

ABD-Çin arasındaki gümrük savaşı kızışırken, Çin vergileri %125’e çıkardı. Bu gerilim ve zayıflayan dolar, ons gümüşü destekledi. Teknik olarak 31,50 seviyesi üzerinde kaldıkça yükseliş beklentisi korunuyor.

Dirençler 32.00 - 32.50 - 33.00

Destekler 31.50 - 31.00 - 29.70

ALTIN ONS

GÜMÜŞ ONS