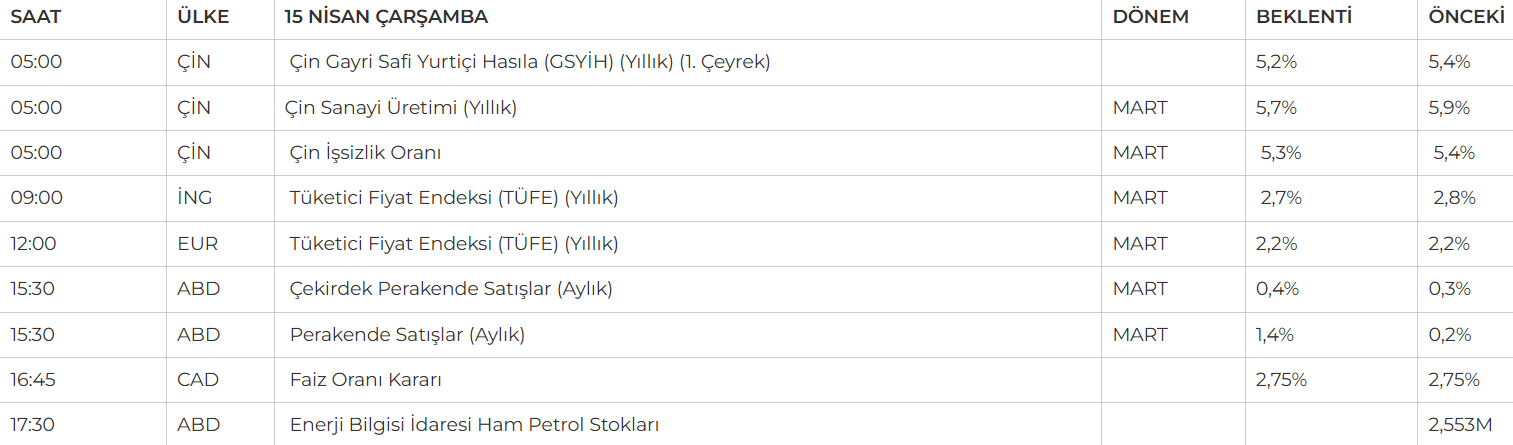

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- New York borsası, haftaya teknoloji hisselerindeki yükselişle pozitif başladı; Dow Jones yüzde 0,78, S&P 500 yüzde 0,79 ve Nasdaq yüzde 0,64 artışla günü tamamladı. ABD’nin yeni tarife düzenlemeleri ve Başkan Trump’ın elektronik ve ilaç sektörlerine yönelik açıklamaları piyasanın odağında yer alırken, bazı teknoloji ürünlerinin karşılıklı tarifelerden muaf tutulması büyük teknoloji şirketlerine destek sağladı. Fed yetkililerinden enflasyon ve resesyon riskine dair uyarılar gelirken, 10 yıllık tahvil faizi %4,38’e, VIX endeksi ise %17 düşüşle 31 seviyesine geriledi.

- Küresel piyasalarda ise, Trump’ın Çin’den ithal edilen tüketici elektroniğine yönelik tarifeleri askıya almasıyla birlikte piyasalarda risk iştahı artarken, AB’nin ABD'den daha fazla Gaz, LNG almayı taahhüt edeceğine dair haberler transatlantik ticaret anlaşması beklentilerini güçlendirdi. Beyaz Saray Ekonomi Danışmanı Hassett’in “AB ile tarifelerde devasa ilerleme sağlıyoruz” açıklaması hem ABD hem Avrupa borsalarını destekledi. Ancak yeni günde, ABD'nin ilaç ve yarı iletken ithalatına ilişkin başlattığı güvenlik soruşturmaları vadeli endekslerde baskı yaratırken, Japonya borsası Trump’ın otomotiv sektörüne tarifelerde esneklik sinyali vermesiyle pozitif seyretti.

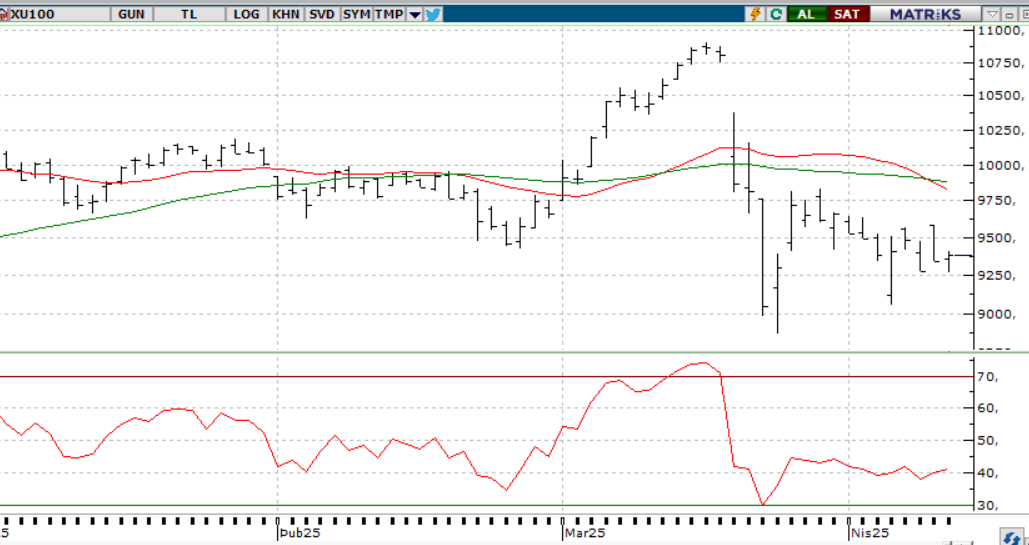

- Yurt içinde ise küresel piyasalardaki pozitiflik ile BİST-100 endeksi günü %0,45 artışla 9.423,62 puandan tamamlarken, işlem hacmi son 33 günün en düşüğü olan 76,1 milyar TL seviyesinde gerçekleşti. Aynı zamanda TCMB’nin yayımladığı Şubat ayı Ödemeler Dengesi verilerine göre cari denge 4,4 milyar dolar açık verirken, yılın ilk iki ayında toplam açık 8,4 milyar dolara ulaştı.

Neyi fiyatlayacağız;

- Küresel piyasalarda Trump ve Yetkililerden gelebilecek açıklamalar takip edilecek.

- Yurt içinde ise bugün Mart ayı Bütçe Dengesi açıklanması beklenirken, içeriden veya dışarıdan gelebilecek gelişmelere paralel fiyatlamalar takip edilecektir. Bununla beraber perşembe günü açıklanacak faiz kararında merkezin sabit tutması beklenirken sonuçlar ve yansımaları yakından takip edilecek.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- AKGRT – Mart ayında prim üretimi %19 azalışla 2,4 milyar TL’ye, Ocak – Mart ayında prim üretimi %8 azalışla 8,8 milyar TL’ye geriledi.

- ATAGY – Kilis’te 850 m 2 arsanın 24 milyon TL’ye alındığı açıklandı.

- ALVES – Şirketin, Başkent Elektrik ve Toroslar Elektrik’in düzenlediği ihaleye 4,8 milyon dolar ile en iyi teklifi verdiği açıklandı.

- CVKMD – Şirketin, KPMG ile 1 yıl süreli Sürdürülebilirlik Danışmanlığı Sözleşmesi imzaladığı açıklandı.

- EKOS – Tarık Can Akbaş tarafından 8.400.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- DERHL & SONME – VBTS kapsamında şirket paylarına 13 Mayıs’a kadar emir paketi tedbiri getirildi.

- SMRTG –Şirketin %100 bağlı ortaklığı Smart Güneş Enerji Ekipmanlarının 21,6 milyon TL tutarında iş aldığı açıklandı.

- SMRVA – Halka arzdan elde edilen fonun 181,6 milyon TL’sinin portföy yatırımlarının finansmanında, 181,6 milyon TL’sinin ise finansal borç kapamalarında kullanıldığı açıklandı.

- TAVHL – Antalya Havalimanı'nda kapasite artırım yatırımlarının birinci fazının tamamlandığı, yatırımlar terminallerin genişletildiği ve kapasite kullanımının artacağı açıklandı.

- TSPOR – Şirketin Kartal Tesisleri proje geliştirme çalışmaları kapsamında, EKGYO ile şirket arasında tesisin bulundu alanda proje geliştirilmesi konusunda protokol imzalandığı açıklandı.

- YGGYO – Pay geri alım programı kapsamında 5.000.000 adet paya karşılık 600 milyon TL kaynak ayrılması kararı Genel Kurul’da onaylandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Yeni haftaya girerken piyasaların rotasını ABD’den gelen haberler belirlemeye devam ediyor. Beyaz Saray’ın teknoloji ürünlerine yönelik kademeli vergi adımları, tarafların uzlaşmaya açık olduğuna dair algıyı güçlendirdi. Bu iyimser hava küresel borsalarda alımları tetiklerken, Borsa İstanbul da benzer bir seyir izledi. BIST-100 endeksi gün içinde 9500 seviyesini test etmeye çalışsa da bu eşiği geçemedi; yine de günü %0,45 artışla tamamladı. Endeksin dış piyasalarla uyumlu hareketi sürebilir. Teknik olarak ise 9660 puan kritik direnç konumunda; aşılması durumunda kısa vadeli pozitif bir ivme yakalanabilir.

Destekler; 9.300 - 9.200 - 9000

Dirençler: 9.480 - 9.660 - 9.800

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat dün 10.476 seviyesinden alıcılı bir açılış gerçekleştirdi. Gün içerisinde 10.537-10.414 seviyeleri arasında hareket ederek haftanın ilk ,işlem gününü 10.474 seviyesinden yatay kapattı. Yakın vadeli kontratın salı gününe de yatay bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde önemli bir makro verinin açıklanması beklenilmezken siyasi ve küresel haber akışlarına kırılganlığını koruyan piyasada sırasıyla 10.260-10.115-10.000 seviyeleri arasında fiyatlamalar görülebilir. Beklentilerimizin aksine alımların güçlenmesi durumunda ise 10.507-10.550-10.624 direnç seviyeleri takip edilebilir.

Destek: 10.260-10.115-10.000

Direnç: 10.507-10.550-10.624

DOLAR/TL YAKIN VADE; Nisan vadeli Dolar/TL kontrat dün 38,70 seviyesinden yatay düşük bir açılış gerçekleştirdi. Baskılanmanın devam ettiği kontratta tekrardan 56 günlük ortalamanın altında fiyatlamalar ile gün içerisinde 38,72-38,65 seviyeleri arasında hareket etti. Yakın vadeli kontratın Salı gününe de yatay düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde dar bir bant aralığında hareket ederek 38,65-38,62 seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise 38,72-38,75 seviyeleri izlenebilir.

Destek: 38,78-38,65-38,62

Direnç: 38,72-39,75-39,80

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Haftanın ilk işlem gününde küresel piyasalarda iyimserlik ön plandaydı. ABD Başkanı Trump’ın bazı teknoloji ürünlerine yönelik vergilerde geri adım atması, teknoloji hisselerinde toparlanmayı beraberinde getirdi. Ancak ABD endeksleri gün içi zirvelerinde kalıcı olamayarak günü sınırlı artışlarla tamamladı. Buna karşın Avrupa borsalarında %2,5’i aşan yükselişler dikkat çekti. Beyaz Saray’dan gelen mesajlar ileride teknoloji ürünlerine özel vergi uygulamalarının gündeme gelebileceğini ima ettiğinden, belirsizlikler tamamen ortadan kalkmış değil. Resesyon endişeleri ABD tarafında hâlâ canlılığını korurken, endeks beklentileri yılbaşına göre daha düşük seviyelerde. Öte yandan bilanço sezonu finans sektörü öncülüğünde hız kazanmış durumda. Goldman Sachs işlem hacmi sayesinde beklentileri aşarken, bugün BAC ve Citigroup’un sonuçları izlenecek.

DESTEKLER; 5.500 - 5.800 - 6.000

DİRENÇLER; 5.300 - 5.150 - 5.000

NASDAQ;

.Haftaya küresel piyasalarda iyimser bir başlangıç yapıldı. Trump’ın bazı teknoloji ürünlerine yönelik vergileri ertelemesi, özellikle teknoloji hisselerinde toparlanma sağladı. Ancak ABD borsaları gün içi zirvelerde tutunamazken, Avrupa endeksleri %2,5’i aşan yükselişlerle öne çıktı. Belirsizlik sürerken, bilanço sezonu hız kazandı. Goldman Sachs güçlü işlem hacmiyle pozitif ayrıştı. Bugün BAC ve Citigroup, Çarşamba ise ASML ve TSM bilançoları takip edilecek. Bu veriler çip hisselerinde dalgalanma yaratabilir.

Teknik olarak Nasdaq Endeksinin 20.000 seviyesi altında fiyatlanmaya devam ettiği sürece baskı altında kalabileceği değerlendiriliyor.

DESTEKLER; 18.500 - 18.200 - 17.800

DİRENÇLER; 18.900 - 19.200 - 19.500

ABD BORSALARI ŞİRKET HABERLERİ

- JPM (JPMorgan Chase): Hisse başına 5.07 dolar kâr (beklenti: 4.63 dolar), gelir 45.3 milyar dolar (beklenti: 43.9 milyar dolar). CEO Dimon küresel risklere dikkat çekti. Hisse %4 yükseldi.

- WFC (Wells Fargo): Hisse başına 1.39 dolar kâr (beklenti: 1.23 dolar), net faiz geliri yıllık %6 geriledi. Hisse %0.95 düştü.

- MS (Morgan Stanley): Hisse başına 2.60 dolar kâr (beklenti: 2.21 dolar), yatırım bankacılığı gelirleri %8 arttı. Hisse %1.9 prim yaptı.

- BLK (BlackRock): Hisse başına 11.30 dolar kâr, beklentilerin üzerinde. Yönetilen varlıklar %11 artarak 11.58 trilyon dolara ulaştı. Hisse %2.33 yükseldi.

- Pazartesi günü gelişmelerin ardından; AAPL hisseleri %2,2 yükselirken, GOOGL %1,3 arttı; META %1,2 ve AMZN %1,5 değer kaybetti. TSLA yatay seyrederken, MSFT ve NVDA hafif geriledi. Trump’ın açıklamaları sonrası otomotiv hisselerinde yükseliş görüldü: Fort-F %4, General Motors - GM %3,5, STLA %5,6 prim yaptı. Goldman Sachs – GS ise beklentileri aşan bilançosunun ardından %2 yükseldi.

EURUSD;

Dolar endeksi haftaya zayıf bir görünümle başlarken, Trump yönetiminin belirsiz vergi adımları ve düşen tahvil faizleri dolara olan güveni sarstı. DXY'nin 100 seviyesinin altını test etmesi dikkat çekerken, Bloomberg DXY endeksi uzun vadeli desteğine yaklaşmış durumda. Bu seviye korunursa dolarda toparlanma görülebilir. Öte yandan, Euro Bölgesi’nde enflasyon ve büyüme beklentilerinin aşağı yönlü revize edilmesi, ECB’nin bu hafta faiz indirme olasılığını artırıyor.

Dirençler; 1.1390 - 1.1400 - 1.1420

Destekler; 1.1200 - 1.1150 - 1.1100

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

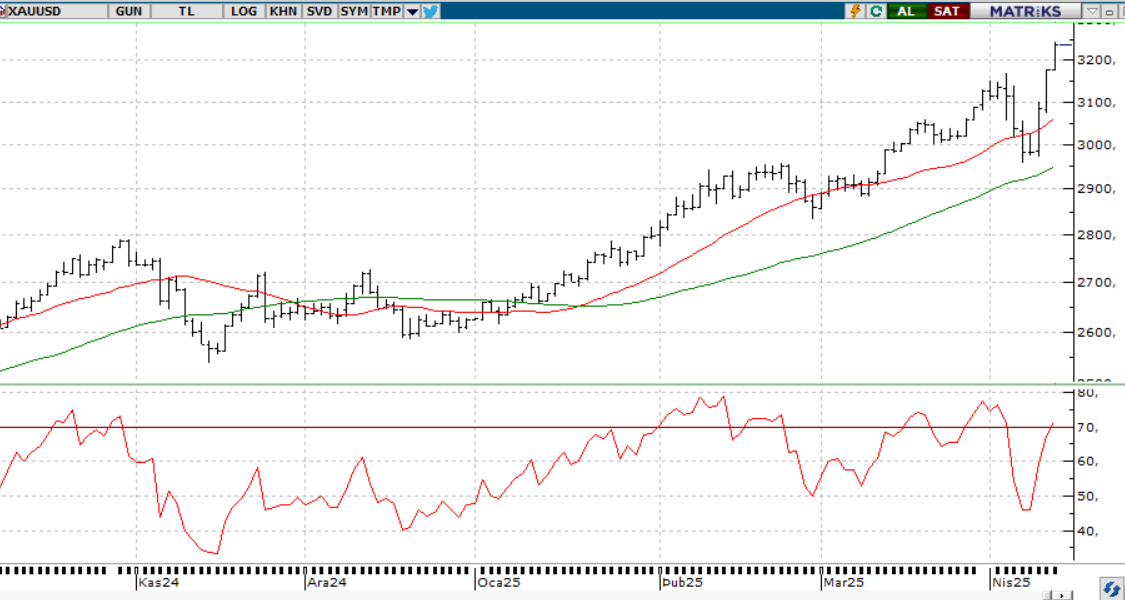

ONS ALTIN

Altına yönelik yükseliş beklentisi güç kazanıyor. Goldman Sachs, 2025 sonu için ons altın tahminini 3.700 dolara, 2026 ortası için ise 4.000 dolara yükseltti. UBS'in hedefi ise 2025 Aralık için 3.500 dolar. Merkez bankalarının güçlü alımları, artan resesyon endişesi ve jeopolitik belirsizlikler altını desteklemeye devam ediyor. Bu ortamda altın destekli ETF’lere yönelimin artması da muhtemel görünüyor.

Dirençler; 3.250 - 3.300 - 3.400

Destekler; 3.100 - 3.000 - 2.950

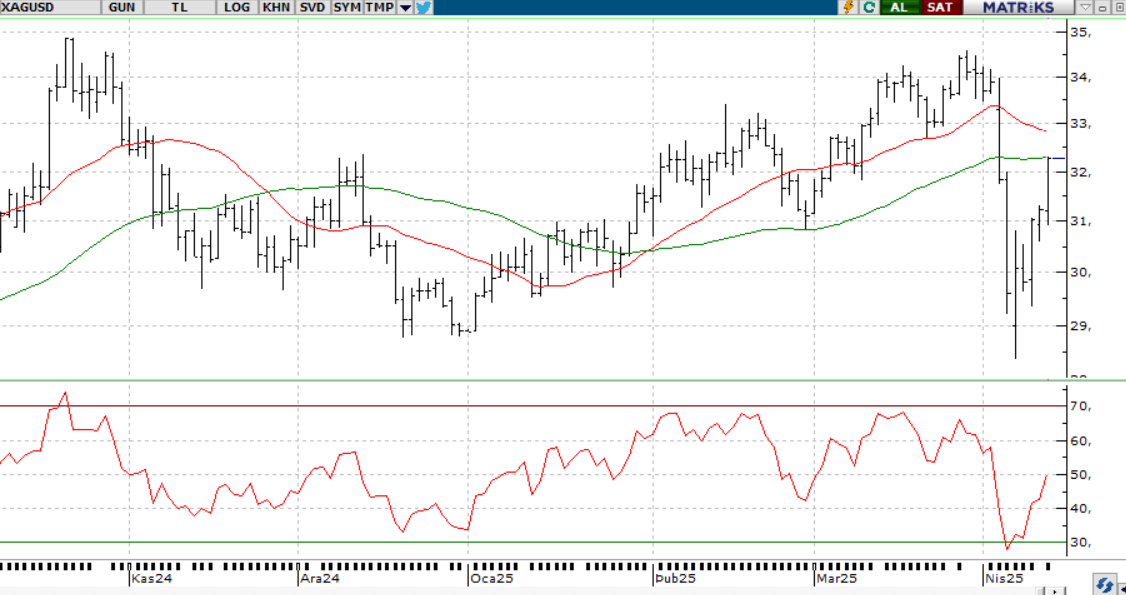

GÜMÜŞ;

Ons gümüş, ticaret gerilimleri ve güvenli liman talebiyle destek buluyor. 31,50 seviyesi üzerinde kaldıkça yükseliş beklentisi sürerken, 32,70 - 33.00 dirençleri hedeflenebilir. 31,50 altına sarkma halinde ise 31,00 ve 30,70 destekleri izlenmeli.

Dirençler 32.50 - 32.70 - 33.00

Destekler 32.00 - 31.50 - 31.00

ALTIN ONS

GÜMÜŞ ONS