Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- ABD borsaları, önceki yükselişin ardından artan ticaret gerilimi ve volatilite endişeleriyle yönünü yeniden aşağı çevirdi; S&P 500 kapanışta %0,17 düşerken, yatırımcıların odağı Trump’ın Çin’e müzakere çağrısına rağmen Pekin’in Boeing teslimatlarını durdurması ve Amerikan mallarına %125’e varan tarifeler uygulamasıyla derinleşen ticaret krizine kaydı. ABD'nin yarı iletken ve ilaç ithalatına yönelik yeni soruşturmalar başlatması, piyasalarda korumacılığın yeniden sertleşeceği algısını güçlendirirken, sıfır vadeli opsiyonlardaki hareketliliğin VIX endeksini aşması da kısa vadeli oynaklık beklentilerini artırdı; yıl başından bu yana %15 gerileyen S&P 500, hâlâ 2025 genelinde %8 ekside.

- Avrupa borsaları haftayı yükselişle tamamlarken, banka ve otomotiv hisseleri güçlü gelir beklentileri ve ticaret gevşemesi umutlarıyla öne çıktı; Stoxx Europe 600 endeksi %1,6 artarken, Societe Generale, Commerzbank ve Banco Santander gibi büyük bankalar %4’e yaklaşan yükselişler kaydetti, Stellantis hissesi ise Trump’ın ithal araçlara geçici vergi muafiyeti sinyaliyle %6,5 değer kazandı. Öte yandan, LVMH hisseleri Çin ve ABD’deki zayıf lüks tüketim talebi nedeniyle %7,8 düşerken, Avrupa-ABD ticaret görüşmelerinde ilerleme sağlanamaması ve Kanada’nın ABD üretimi araçlara gümrüksüz geçiş hakkı tanıması, kıta genelinde belirsizliklerin sürdüğünü gösterdi.

- Çin ekonomisi 2025’in ilk çeyreğinde güçlü tüketim ve sanayi üretiminin etkisiyle yıllık bazda %5,4 büyüyerek beklentilerin (%5,1) üzerine çıktı. Bu oran, 2024'ün son çeyreğiyle aynı seviyede gerçekleşti. Ancak ABD’nin yeni gümrük vergileri ihracatı baskı altına alırken, Pekin yönetimi istihdamı korumak ve büyümeyi dengede tutmak için çaba gösteriyor. Yine de teşvik politikalarıyla desteklenen tüketim ve yatırımlar, yılın “iyi bir başlangıç” yapmasını sağladı. Öte yandan Mart ayında Çin’in ham çelik üretimi %4,6 artarak son 10 ayın zirvesine ulaştı.

- Yurt içinde ise, önemli bir gelişme ve ya haber akışı bulunmazken Bist-100 endeksi küresel piyasalardaki karışık fiyatlamalara paralel yönsüz tedirgin fiyatlamalara devam ediyor.

Neyi fiyatlayacağız;

- Küresel piyasalarda Trump ve Yetkililerden gelebilecek açıklamalar takip edilirken, Fed Başkanı Powell’ın bugün TSİ 20.30’da yapacağı konuşma, ekonomiyle ilgili genel değerlendirmeler ve Fed’in faiz indirimi konusunda ne kadar yakın olduğuna dair sinyaller içerebilir. Bu açıklamalar, piyasalarda risk iştahının yönünü belirlemek açısından kritik önemde olabilir.

- Yurt içinde ise içeriden veya dışarıdan gelebilecek gelişmelere paralel fiyatlamalar takip edilecektir. Bununla beraber perşembe günü açıklanacak faiz kararında merkezin sabit tutması beklenirken sonuçlar ve yansımaları yakından takip edilecek.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- AKGRT – Mart ayında prim üretimi %19 azalışla 2,4 milyar TL’ye, Ocak – Mart ayında prim üretimi %8 azalışla 8,8 milyar TL’ye geriledi.

- ATAGY – Kilis’te 850 m 2 arsanın 24 milyon TL’ye alındığı açıklandı.

- ALVES – Şirketin, Başkent Elektrik ve Toroslar Elektrik’in düzenlediği ihaleye 4,8 milyon dolar ile en iyi teklifi verdiği açıklandı.

- CVKMD – Şirketin, KPMG ile 1 yıl süreli Sürdürülebilirlik Danışmanlığı Sözleşmesi imzaladığı açıklandı.

- EKOS – Tarık Can Akbaş tarafından 8.400.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- DERHL & SONME – VBTS kapsamında şirket paylarına 13 Mayıs’a kadar emir paketi tedbiri getirildi.

- SMRTG –Şirketin %100 bağlı ortaklığı Smart Güneş Enerji Ekipmanlarının 21,6 milyon TL tutarında iş aldığı açıklandı.

- SMRVA – Halka arzdan elde edilen fonun 181,6 milyon TL’sinin portföy yatırımlarının finansmanında, 181,6 milyon TL’sinin ise finansal borç kapamalarında kullanıldığı açıklandı.

- TAVHL – Antalya Havalimanı'nda kapasite artırım yatırımlarının birinci fazının tamamlandığı, yatırımlar terminallerin genişletildiği ve kapasite kullanımının artacağı açıklandı.

- TSPOR – Şirketin Kartal Tesisleri proje geliştirme çalışmaları kapsamında, EKGYO ile şirket arasında tesisin bulundu alanda proje geliştirilmesi konusunda protokol imzalandığı açıklandı.

- YGGYO – Pay geri alım programı kapsamında 5.000.000 adet paya karşılık 600 milyon TL kaynak ayrılması kararı Genel Kurul’da onaylandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

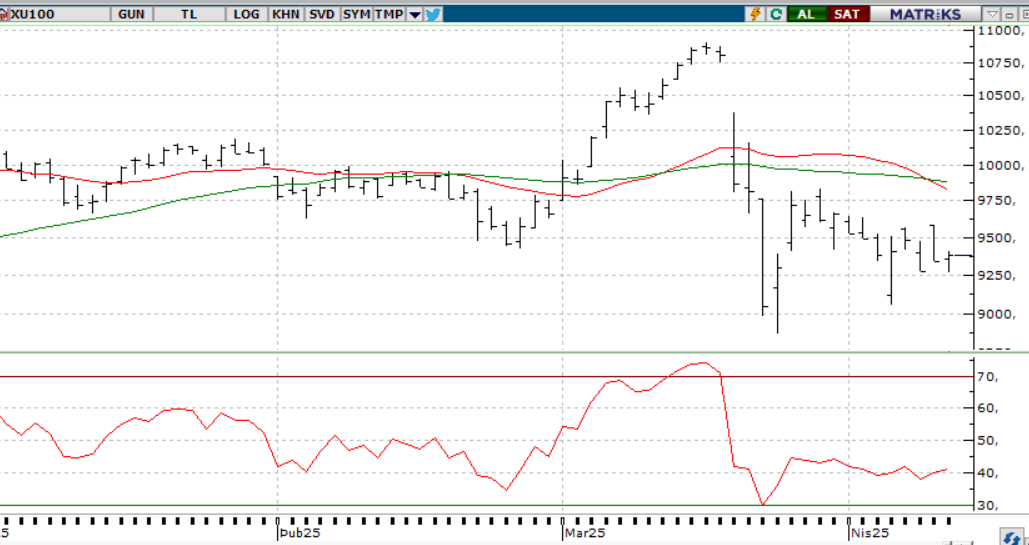

BIST100;

Borsa İstanbul’da son günlerde dar bantta ve düşük hacimli bir seyir izleniyor. Yatırımcılar, özellikle Perşembe günü açıklanacak PPK faiz kararını ve sonrasında yapılacak açıklamalara odaklanmış durumda. Küresel piyasalarda, süregelen tarife savaşlarında bazı ürün gruplarına yönelik yapılan düzenlemelerin etkisiyle temkinli bir iyimserlik görülse de, konuya dair belirsizliklerin sürmesi kısa vadeli yön arayışını zorlaştırıyor. Endeksin teknik görünümüne bakıldığında, yukarıda 9.660 seviyesi direnç olarak öne çıkarken, aşağıda 9.250 ve 9.000 puan seviyeleri destek olarak izleniyor.

Destekler; 9.300 - 9.200 - 9000

Dirençler: 9.480 - 9.660 - 9.800

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat dün 10.478 seviyesinde yatay bir açılış gerçekleştirdi. Gün içerisinde 10.518-10.354 seviyeleri arasında hareket eden endeks günü 10.381 seviyesinde kısmen düşük yatay kapattı. Yakın vadeli kontratın çarşamba gününe de kısmen düşük yatay bir açılış gerçekleştirmesini bekliyoruz günü içerisinde 10.338 10.242 destek seviyeleri takip edilebilir. Olası alımların görüldüğü senaryoda ise 10.600-10.732 direnç seviyeleri takip edilebilir.

Destek: 10.338-10.242-10.200

Direnç: 10.600-10.732-10.750

DOLAR/TL YAKIN VADE; Nisan vadeli dolar - TL kontratında baskılanma ile benzer fiyatlamalar görülmeye devam ediyor. Dün 38,67 seviyesinden açılış gerçekleştiren kontrat 38,70-38,61 seviyeleri arasında hareket ederek günü 38,68 seviyesinden yatay kapattı. Yakın vadeli kontratta çarşamba günü de benzer fiyatlamalar görülebilir. Bu durumda 38,65-38,62 seviyeleri karşımıza çıkarken olası alımların görülmesi durumunda 38,72 38,75 direnç seviyeleri izlenebilir.

Destek: 38,65-38,62-38,60

Direnç: 38,72-39,75-39,80

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Trump yönetiminin bazı elektronik ürünlere geçici tarife muafiyeti sağlaması, piyasalarda geçici bir rahatlama sağlasa da, bu adımın uzun vadeli bir strateji değişikliği anlamına gelmediği görülüyor. ABD halen üretimi ülkeye çekmek ve ticaret açığını azaltmak için tarifeleri bir baskı aracı olarak kullanmayı sürdürüyor. Ancak ara mal ithalatına getirilen vergilerin, üretim maliyetlerini artırarak yatırımları ve büyümeyi olumsuz etkileyebileceği yönünde ciddi endişeler mevcut. Bu belirsizlik ortamı, ABD’nin küresel rekabetçiliği üzerinde baskı oluştururken, bugünkü Fed Başkanı Powell’ın konuşması ve açıklanacak perakende satış verileri de piyasalarda fiyatlamaları şekillendirebilir.

DESTEKLER; 5.300 - 5.000 - 4.830

DİRENÇLER; 5.500 - 5.700 - 6.000

NASDAQ;

Trump yönetiminin elektronik ürünlere getirdiği geçici tarife muafiyeti piyasada kısa süreli bir iyimserlik yaratsa da, ABD’nin tarifeleri stratejik bir araç olarak kullanmaya devam ettiği görülüyor. Ara mallara uygulanan vergiler yatırım iştahını azaltırken, belirsizlikler ekonominin rekabet gücünü zayıflatıyor. Bugün Powell’ın konuşması ve perakende satış verileri piyasalar için belirleyici olabilir.

Teknik olarak Nasdaq Endeksinin 20.000 seviyesi altında fiyatlanmaya devam ettiği sürece baskı altında kalabileceği değerlendiriliyor. Ayrıca ASML bilançosunun zayıf gelmesi ve Nvdia'nın H20 çiplerinin Çin'e ihracının yasaklanması, çip ve yapay zekâ hisseleri üzerinde baskı yaratabilir.

DESTEKLER; 18.500 - 18.200 - 17.800

DİRENÇLER; 18.900 - 19.200 - 19.500

ABD BORSALARI ŞİRKET HABERLERİ

- BAC (Bank of America): Banka, piyasa beklentilerini aşan gelir rakamları açıkladı; özellikle sermaye piyasası faaliyetlerinden elde edilen güçlü gelirler bilanço performansını destekledi.

- C (Citigroup): Citigroup da beklentilerin üzerinde gelir bildirerek, dalgalı piyasa koşullarından olumlu etkilendi.

- JNJ (Johnson & Johnson): Şirket, ilaç sektörüne yönelik olası tarifelere rağmen 2025 yılı kâr beklentisini değiştirmediğini açıkladı.

- NFLX (Netflix): Wall Street Journal’ın, şirketin 2030 yılına kadar gelirlerini iki katına çıkarmayı ve 1 trilyon dolarlık piyasa değerine ulaşmayı hedeflediğini yazmasının ardından hisse %4,83 yükseldi.

- RKLB (Rocket Lab): ABD ve Birleşik Krallık’taki hipersonik test fırlatma programlarında tercih edilmesi sonrası hisse %10,14 oranında değer kazandı.

- UAA (Under Armour): 15 Nisan itibarıyla geçerli olacak üç yeni yönetim kurulu atamasının duyurulması, hissede %5,42'lik primle karşılık buldu.

- BA (Boeing) Çin Hükumeti misillemeler kapsamında boeing uçaklarının alımlarının durdurulmasını istedi.

EURUSD;

Parite yön bulmakta zorlanıyor; zira doları baskılayan büyüme endişeleri ve destekleyen faiz farkı birbirini dengeliyor. ABD-Almanya tahvil faiz farkı hâlâ dolar lehine seyrederken, Euro Bölgesi’nde faiz indirimi beklentisi güçleniyor. Teknik olarak dolar endeksinde geniş ölçekte yukarı yönlü potansiyel korunuyor. 1,14 seviyesi aşılmadıkça dolar lehine hareketin devamı şaşırtıcı olmaz.

Dirençler; 1.1390 - 1.1400 - 1.1420

Destekler; 1.1200 - 1.1150 - 1.1100

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

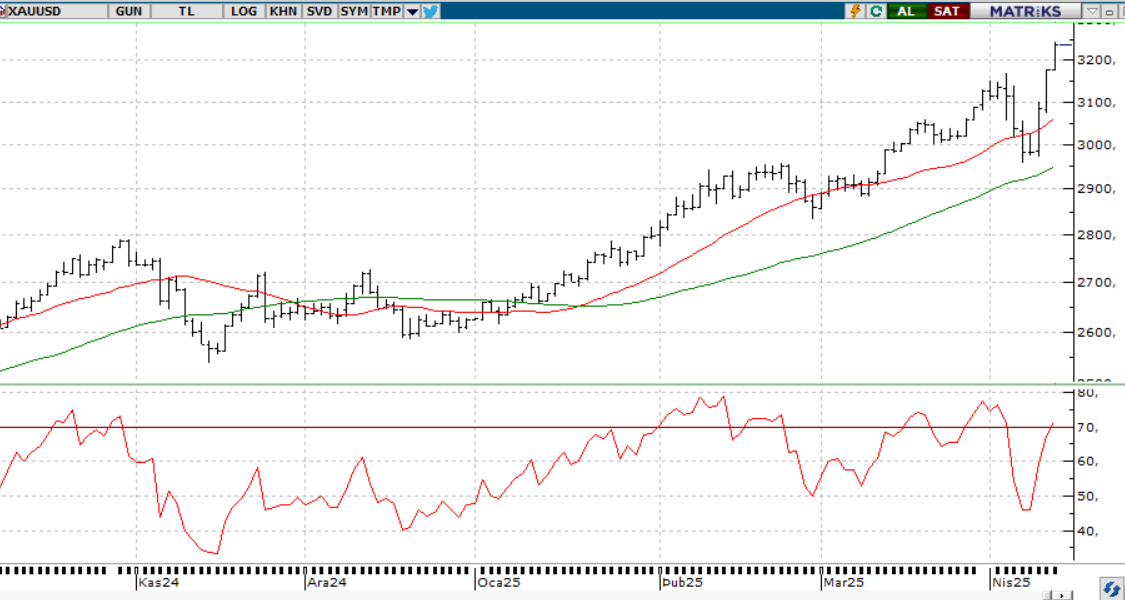

ONS ALTIN

.Ons altında 3.291 seviyesi test edilerek yeni rekor seviyeye ulaşıldı. ABD’nin belirsiz ve sık değişen gümrük vergisi politikaları, değerli metaller için destekleyici olmaya devam ediyor. Fed üyelerinden gelen açıklamalar da faiz indirimi beklentilerini artırıyor. Yıl sonuna kadar 85 baz puanlık indirim fiyatlanırken, yakın vadede sabit faiz beklentisi öne çıkıyor. Ons altında güçlü momentum sürüyor ancak aşırı alım bölgesinde olunması dikkat çekiyor.

Dirençler; 3.250 - 3.300 - 3.400

Destekler; 3.100 - 3.000 - 2.950

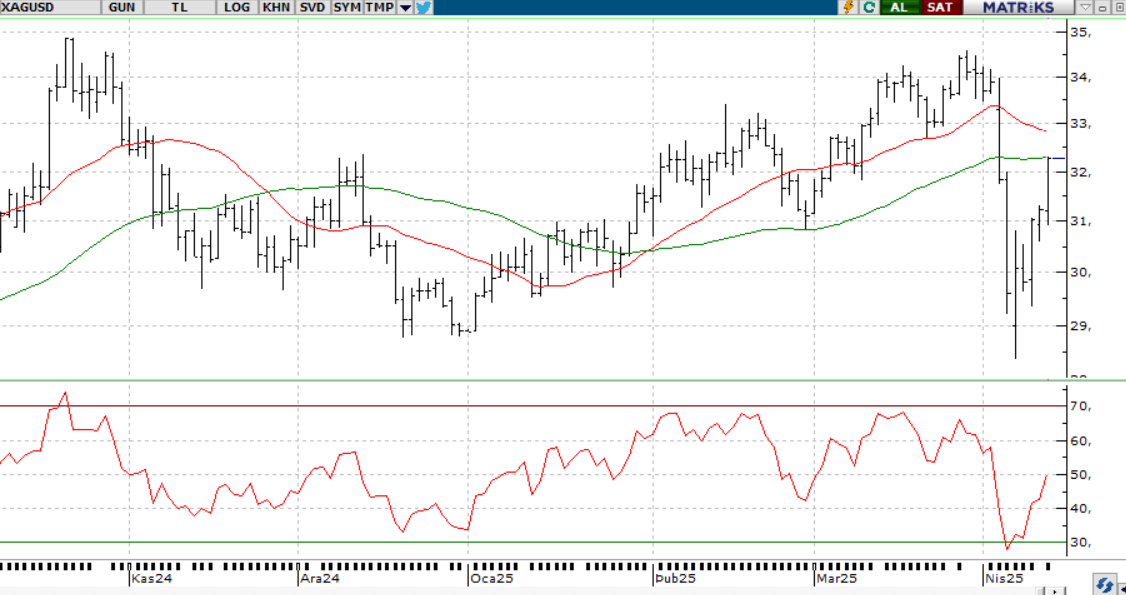

GÜMÜŞ;

ABD’nin ticaret politikasına dair belirsizlikler, güvenli liman arayışını artırarak ons gümüşü desteklemeye devam ediyor. Trump’ın kritik minerallerde tarifeleri gündeme taşıması, piyasalarda önceki iyimserliği zayıflattı. Gün içinde Powell’ın konuşması da fiyatlamalar üzerinde etkili olabilir. Teknik açıdan ons gümüş, 31,50 seviyesinin üzerinde kaldıkça yükseliş potansiyelini koruyor.

Dirençler 32.50 - 32.70 - 33.00

Destekler 32.00 - 31.50 - 31.00

ALTIN ONS

GÜMÜŞ ONS