Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- ABD borsaları, Fed Başkanı Powell’ın, tarifelerin enflasyonist etkilerine karşı faiz indirimi için acele edilmeyeceğini vurgulaması ve Cleveland Fed'den gelen benzer söylemlerle birlikte piyasalarda faizlerin uzun süre yüksek kalacağı beklentisinin güçlenmesiyle sert değer kayıpları yaşadı. Nvidia'nın, tarifeler nedeniyle 5,5 milyar dolarlık potansiyel zarar açıklaması ve ASML’nin beklentilerin altında kalan finansalları da özellikle teknoloji hisselerinde satış baskısını artırdı. Makro verilerde sanayi üretiminin ve kapasite kullanımının zayıf gelmesi ekonomik yavaşlama sinyalleri verirken, mortgage faizlerinin yükselip başvuruların düşmesi de tüketici üzerindeki baskıyı ortaya koydu; bu ortamda S&P 500 %2,24, Nasdaq %3,07 ve Dow Jones %1,73 geriledi, VIX endeksi ise %9 artışla risk algısındaki bozulmayı yansıttı.

- Avrupa borsaları ise küresel belirsizliklere rağmen göreli olarak daha dirençli bir görünüm sergiledi. Euro Bölgesi'nde işlem hacimlerinin düşmesi dikkat çekerken, majör endekslerde yön arayışı hâkimdi. Euro Stoxx 50 ve CAC 40 hafif gerilerken, İngiltere FTSE 100 ve Almanya DAX endeksleri pozitif kapanış yaptı. Avrupa piyasalarının karışık seyri, ABD kaynaklı faiz ve teknoloji baskısının sınırlı etkisine karşılık, bölgesel dayanıklılık ve defansif sektörlerin korunmasıyla dengelendi.

- Asya tarafında ise Çin ile tarife endişeleri gündem olaya devan ederken, Trump'ın Japonya ile planlanan gümrük vergisi görüşmelerini ani bir kararla iptal etmesi, ilk anda belirsizlik yaratsa da piyasalar durumu olumsuz karşılamadı ve endişeler hızla yatıştı.

- Yurt içinde ise, majör bir düşüş sebebi ve ya önemli bir gelişme, haber akışı bulunmazken Bist-100 endeksi küresel piyasalardaki karışık fiyatlamalara paralel yönsüz tedirgin fiyatlamalara devam ediyor.

Neyi fiyatlayacağız;

- Küresel piyasalarda Trump ve Yetkililerden gelebilecek açıklamalar takip edilirken, ABD Başkanı Trump'ın, İtalya Başbakanı Giorgia Meloni'nin Perşembe günü yapacağı görüşme merakla bekleniyor. Meloni, Trump'ın AB'ye yönelik bazı vergileri askıya almasının ardından onunla görüşecek ilk Avrupalı lider olacak.

- Bununla beraber gün içinde ABD Philadelphia Fed İmalat Endeksi ve İşsizlik Haklarından Yararlanma verileri beklenirken EURO Bölgesinin de faiz kararı takip edilecek.

- Yurt içinde ise gözler merkez bankasının faiz kararına çevrildi. Genel beklenti ise Merkezin nisan ayını pas geçmesi yönünde. Mayıs ayında ise bir toplantı bulunmazken, Merkezin önünü daha net görebilmek adına Haziran ayında bir aksiyon alması kuvvetle muhtemeldir.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- DEVA – JCR Eurasia tarafından şirketin uzun vadeli ulusal notunun teyit edildiği, kısa vadeli ulusal notunun J1+ (Tr), not görünümlerinin ise stabil olarak belirlendiği açıklandı.

- DITAS – Şirket kayıtlı sermaye tavanının 100 milyon TL’den 500 milyon TL’ye yükseltilmesi tescil edildi.

- ETILR & RUZYE – VBTS kapsamında şirket paylarına 15 Mayıs’a kadar brüt takas tedbiri getirilirken, kredili işlem yasağı da 15 Mayıs’a kadar uzatıldı.

- EFORC – Şirket bağlı ortaklığı Efor Gübre’nin Çaykur ile 281,2 milyon TL bedelli satış anlaşması yaptığı açıklandı.

- ENSRI – Şirket kayıtlı sermaye tavanının 150 milyon TL’den 5 milyar TL’ye yükseltilmesi kapsamında yapılan başvurunun SPK tarafından onaylandığı açıklandı.

- EUPWR & GESAN – Peak PV Solar’ın KSS’ye geçmesi için SPK’ya başvuru yapıldığı açıklandı.

- GARFA – 182 gün vadeli 200 milyon TL tutarında bono ihraç edildi.

- GENIL – DMO tarafından açılan ihalede Salutem’in uhdesinde kalan kısmın 93,9 milyon TL olduğu açıklandı.

- HALKB – Cumhurbaşkanı Yardımcısı Yılmaz’ın ABD ile Halk Bankası dahil müzakere süreci işleyeceği medyada yer aldı.

- SEGMN – ENF Gıda Danışmanlık’ın %75’inin alınması işlemlerinin tamamlandığı açıklandı.

- SMRTG – Şirket bağlı ortaklığı Smrat Güneş Ekipmanlarının 33,3 milyon TL tutarında satış sözleşmesi imzaladığı açıklandı.

- SDTTR – Şirketin, HAB Tesisi yatırımı kapsamında alınan Yatırım Teşvik Belgesi’nin 96,5 milyon TL’den 249,8 milyon TL’ye yükseltildiği açıklandı.

- TNZTP – Pay geri alım programının başlatılmasına ve 3.500.000 adet paya karşışık 100 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

- TUREX – Beş yatırımcı tarafından toplam 186.300.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- TCKRC – Karayolları tarafından açılan ihalenin 128,7 milyon TL bedelle şirket uhdesinde kaldığı açıklandı.

- VESTL – Moody's tarafından şirketin ihraç edilen 2029 vadeli 500 milyon dolar tutarındaki garantili kıdemli teminatsız tahvillerin derecelendirme notunun B3’ten Caa1'e, not görünümlerinin Durağan'dan Negatife revize edildiği açıklandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

ABD ile Çin arasındaki ticari gerilimlerin yeniden tırmanması ve yurt içinde muhalefet kanadına dair ortaya atılan söylentiler, yatırımcıların temkinli duruşunu güçlendirdi. Özellikle akşam saatlerinde medyada yer bulan bazı iddialar, VİOP tarafında sert dalgalanmalara yol açtı. Her ne kadar sonrasında bu haberler yalanlansa da, piyasa üzerindeki baskı gün sonuna kadar hissedildi. Yaşananlar, güven ortamının ne denli kırılgan olduğunu bir kez daha gözler önüne serdi. Bugün açıklanacak TCMB faiz kararı öncesinde, piyasalarda dalgalı seyrin sürmesi bekleniyor. Teknik olarak 9.200 ve 9.000 destek 9.660 seviyesi ise direnç olarak takip edilmeye devam ediliyor.

Destekler; 9.200 - 9.000 - 8.900

Dirençler: 9.480 - 9.660 - 9.800

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

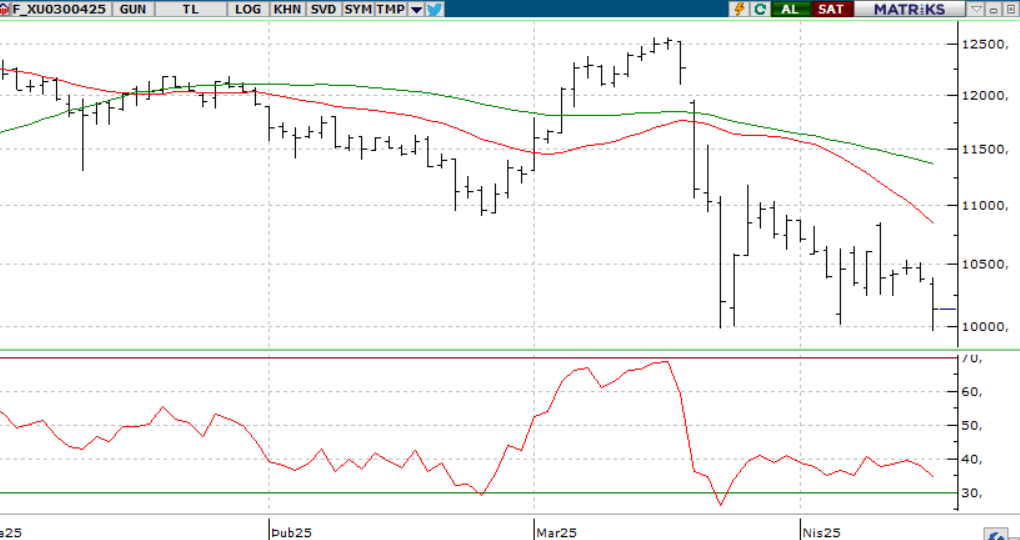

BIST30 YAKIN VADE; Nisan vadeli kontrat dün 10.340 seviyesinden düşük bir açılış gerçekleştirdi. Gün içerisinde 10.388-9.556 seviyeleri arasında hareket ederek günü bu haftanın en düşük seviyesinden 10.142 seviyesinde kapattı. Küresel piyasalardaki zayıflığın baskı ile satışlar görülürken, majör bir düşüş nedeni bulunmayan endeksin Perşembe gününe de düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde Merkez Bankasının faiz kararı endekste volatiliteyi arttırabilir. Bu doğrultuda 10.000-9.900 ilk destek seviyesi olarak karşımıza çıkmaktadır. Satışlarım güçlenmesi durumunda 9.755 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise 10.478-10.622 direnç seviyeleri olarak karşımıza çıkmaktadır.

Destek: 10.000-9.900-9.755

Direnç: 10.478-10.500-10.622

DOLAR/TL YAKIN VADE; Nisan vadeli dolar - TL kontratında baskılanma ile benzer fiyatlamalar görülmeye devam ediyor. Dün 38,68 seviyesinden açılış gerçekleştiren kontrat 38,72-38,65 seviyeleri arasında hareket ederek günü 38,67 seviyesinden yatay kapattı. Yakın vadeli kontratta baskılanmanın devan etmesiyle perşembe günü de benzer fiyatlamalar görülebilir. Bu durumda 38,65-38,62 seviyeleri karşımıza çıkarken olası alımların görülmesi durumunda 38,72 38,75 direnç seviyeleri izlenebilir.

Destek: 38,65-38,62-38,60

Direnç: 38,72-39,75-39,80

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD Ticaret Bakanlığı’nın Çin’e yönelik çip ihracatına yeni lisans şartı getirmesi, teknoloji hisseleri üzerinde sert satışlara yol açtı. Özellikle NVIDIA, bu kısıtlamalar nedeniyle 5,5 milyar dolarlık gelir kaybı yaşanabileceğini açıkladı ve hisseleri %7’ye yakın değer kaybetti. AMD ve diğer çip üreticileri de benzer şekilde olumsuz etkilendi. Aynı gün Fed Başkanı Powell, ticaret politikalarının ekonomik büyüme, enflasyon ve istihdam üzerindeki risklerine dikkat çekti. Powell, yeni adımlar konusunda temkinli olacaklarını belirtirken, büyümenin yavaşladığı ve enflasyonun yüksek seyrettiği bir döneme işaret ederek stagflasyon riskine vurgu yaptı. Bu açıklamalarla birlikte sp500 endeksinin günü yüzde 2.24 düşüşle kapattığını takip ettik.

DESTEKLER; 5.200 - 5.000 - 4.980

DİRENÇLER; 5.500 - 5.700 - 6.000

NASDAQ;

ABD'nin Çin’e çip ihracatına getirdiği yeni kısıtlamalar, özellikle NVIDIA hisselerinde sert düşüşe yol açtı. Aynı gün Powell’ın stagflasyon riskine işaret eden açıklamaları da piyasa baskısını artırdı. Nasdaq %3' lük düşüş yaşarken, vadeli işlemlerde sabah saatlerinde hafif toparlanma görülüyor.

DESTEKLER; 18.200 - 18.000 - 17.800

DİRENÇLER; 18.900 - 19.200 - 19.500

ABD BORSALARI ŞİRKET HABERLERİ

- BAC (Bank of America): Banka, piyasa beklentilerini aşan gelir rakamları açıkladı; özellikle sermaye piyasası faaliyetlerinden elde edilen güçlü gelirler bilanço performansını destekledi.

- C (Citigroup): Citigroup da beklentilerin üzerinde gelir bildirerek, dalgalı piyasa koşullarından olumlu etkilendi.

- JNJ (Johnson & Johnson): Şirket, ilaç sektörüne yönelik olası tarifelere rağmen 2025 yılı kâr beklentisini değiştirmediğini açıkladı.

- NFLX (Netflix): Wall Street Journal’ın, şirketin 2030 yılına kadar gelirlerini iki katına çıkarmayı ve 1 trilyon dolarlık piyasa değerine ulaşmayı hedeflediğini yazmasının ardından hisse %4,83 yükseldi.

- RKLB (Rocket Lab): ABD ve Birleşik Krallık’taki hipersonik test fırlatma programlarında tercih edilmesi sonrası hisse %10,14 oranında değer kazandı.

- UAA (Under Armour): 15 Nisan itibarıyla geçerli olacak üç yeni yönetim kurulu atamasının duyurulması, hissede %5,42'lik primle karşılık buldu.

- BA (Boeing) Çin Hükumeti misillemeler kapsamında boeing uçaklarının alımlarının durdurulmasını istedi.

EURUSD;

Dolar endeksi, yıl başındaki düşüşün ardından toparlanma denemeleri gösterse de belirsizlikler baskın kalıyor. Güçlü gelen Empire State verisi dolara kısa vadeli destek sağlasa da küresel güvenin azalması ve enflasyon endişeleri uzun vadeli görünümü zayıflatıyor. Teknik olarak 100 seviyesi kritik eşik olurken, Fed’in şahin kalması durumunda doların güç kazanma ihtimali korunuyor. Ancak bu tablo, ekonomik veriler ve küresel risk iştahına bağlı olarak şekillenecek

Dirençler; 1.1390 - 1.1400 - 1.1420

Destekler; 1.1200 - 1.1150 - 1.1100

DEĞERLİ METALLER

ONS ALTIN

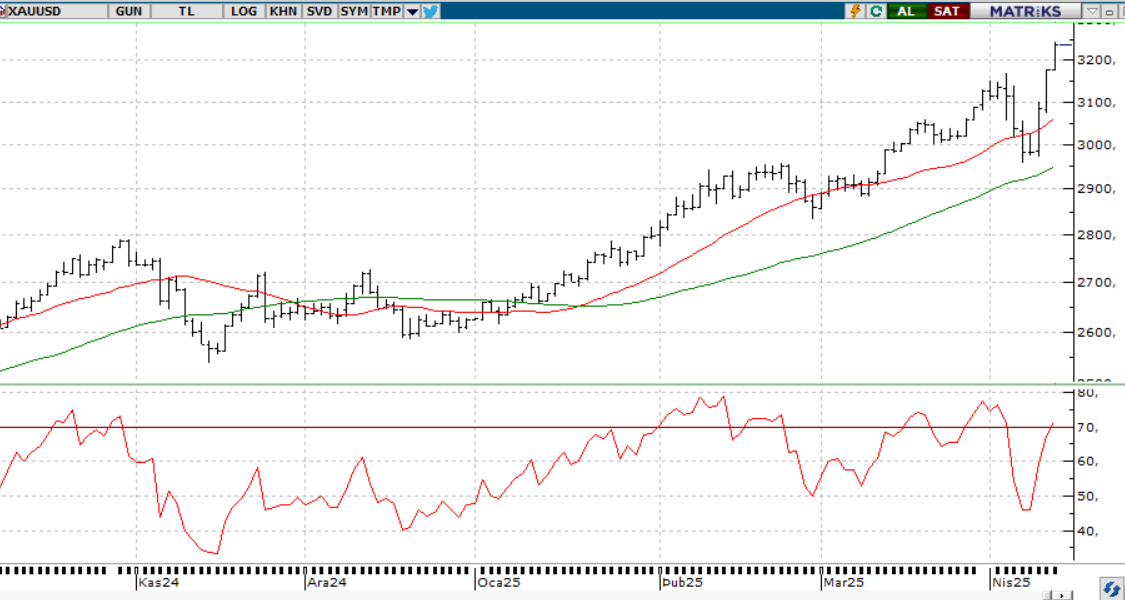

Jeopolitik tansiyonun ve ticaret savaşı endişelerinin artmasıyla altın, güvenli liman talebiyle rekor seviyelere yükseldi. ABD’nin Çin’e yönelik adımları ve çip-ilaç soruşturmaları belirsizlikleri artırırken, doların kırılganlığı ve ETF talebindeki artış da altını destekledi. Yeni günde fiyatlar 3340 doların üzerinde seyrediyor.

Dirençler; 3.350 - 3.500 - 3.600

Destekler; 3.100 - 3.000 - 2.950

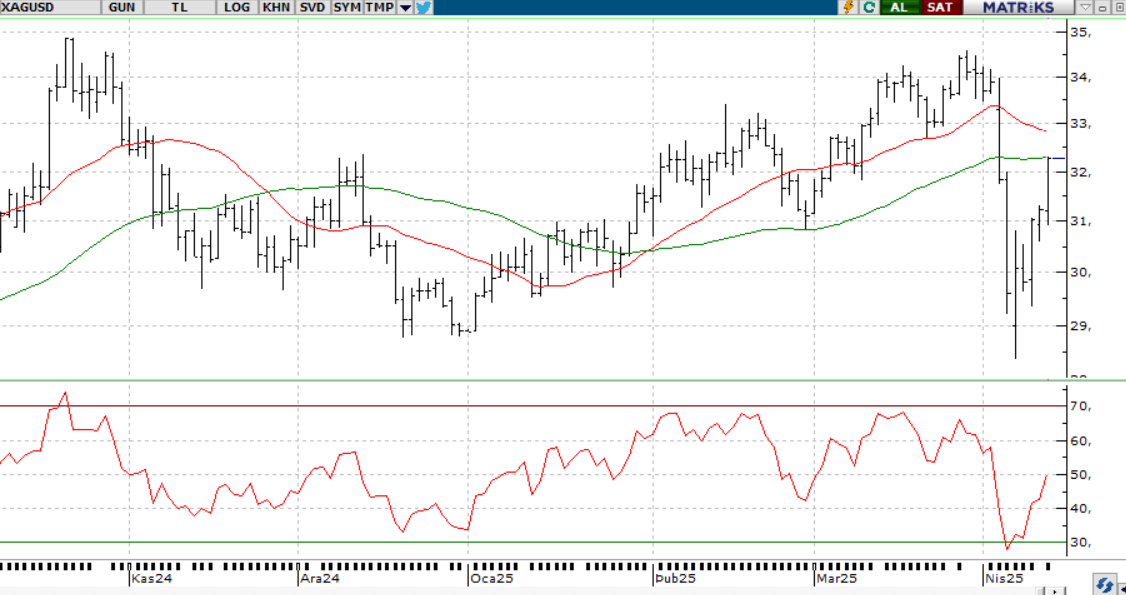

GÜMÜŞ;

Doların zayıflığı ve ticaret belirsizlikleriyle ons gümüş güç kazanıyor. 31,5 dolar seviyesi üzerindeki seyir pozitif görünümü desteklerken, yukarıda 32,70 ve 33.00 dirençleri izleniyor.

Dirençler 32.50 - 32.70 - 33.00

Destekler 32.00 - 31.50 - 31.00

ALTIN ONS

GÜMÜŞ ONS