Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- ABD piyasaları haftanın son işlem gününde, ticaret görüşmeleri ve para politikasına ilişkin gelişmelerin etkisiyle karışık bir görünüm sergiledi. Dow Jones endeksi bu atmosferde 500 puanın üzerinde düşüşle günü negatif kapatırken, S&P 500 ve Nasdaq endeksleri yatay bir görünüm sergiledi. Petrol fiyatlarındaki yükseliş enerji hisselerini desteklerken, sağlık ve teknoloji hisselerinde zayıflık gözlendi.

- Başkan Trump, Japonya ile tarifelerde önemli ilerleme sağlandığını belirtirken, AB ile de anlaşma olacağı konusunda iddialı açıklamalarda bulundu. Ticaret görüşmelerinde zamana karşı aceleleri olmadığını vurgulayan Trump, aynı zamanda FED Başkanı Powell’a yönelik eleştirilerini yineleyerek ABD'de faiz oranlarının Avrupa'da olduğu gibi düşmesi gerektiğini savundu.

- Powell ise son tarife artışlarının ekonomik etkilerinin büyük olabileceğine dikkat çekti. New York FED Başkanı Williams da mevcut para politikasının uygun olduğunu belirtirken, gümrük vergilerinin enflasyon ve büyüme üzerindeki etkilerinin süresinin belirsizliğini koruduğunu ifade etti. Bu süreçte işsizlik maaşı başvuruları ise beklentilerin altında kaldı ve 215 bine geriledi.

- Avrupa piyasaları, Paskalya tatili öncesinde düşük işlem hacmiyle hafif düşüşler kaydetti. Avrupa Merkez Bankası'nın beklentilere uygun şekilde 25 baz puanlık faiz indirimi gerçekleştirmesi hisse senetlerine sınırlı etki yaparken, Başkan Lagarde'ın ABD tarifelerinin etkilerinin zamanla ortaya çıkacağını ve ekonomik risklerin aşağı yönlü arttığını vurgulaması öne çıkan gelişmeler arasında yer aldı.

- Yurt içinde ise dün Merkez Bankası PPK toplatısına odaklanıldı, piyasa beklentilerinin aksine sürpriz bir adımla politika faizini 350 baz puan artırarak %46’ya yükseltti. Aynı zamanda, borç verme faizi %46’dan %49’a, borçlanma faizi ise %41’den %44,5’e çıkarıldı. Böylece Merkez Bankası, yaklaşık 13 ay sonra ilk kez faiz artırımına giderek para politikasında belirgin bir yön değişikliğine işaret etti. Karar metninde yer alan “kararlı duruş” vurgusu dikkat çekerken, özellikle Mart ayında yaşanan finansal oynaklıkların ardından şahin duruşun güçlendiği görüldü. TCMB'nin kontrollü güvercin tutumdan yeniden şahin tarafa geçtiği bu adım, geniş çerçevede fiyat istikrarına yönelik olumlu bir sinyal olarak değerlendiriliyor.

Neyi fiyatlayacağız;

- Bugün, Paskalya tatili nedeniyle ABD ve Avrupa borsaları kapalı olacak. Önemli bir veri akışı beklenmemekle birlikte, Başkan Trump’tan gelebilecek olası açıklamalara karşı temkinli duruşun sürdürülmesinde fayda var.

- Yurt içinde de önemli bir veri akışı öngörülmezken, piyasalar olası haber akışlarına paralel temkinli bir fiyatlama davranışı izleyebilir. Bununla birlikte, TCMB'nin faiz kararının ardından oluşan satış baskısı ve hafta sonu riskini almak istemeyen yatırımcıların tutumu da göz önünde bulundurularak temkinli yaklaşımın korunması önem taşıyor.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- SMRTG – Şirketin %100 bağlı ortaklığı Smart Güneş Enerji Ekipmanları’nın 29,2 milyon dolar tutarında sipariş aldığı açıklandı.

- A1CAP – 92 gün vadeli 100 milyon TL tutarında bono ihraç edildi.

- SUNTK – Saha Kurumsal ile Kurumsal Yönetim İlkelerine Uyum Derecelendirmesi sözleşmesinin iki yıl süreli yenilendiği açıklandı.

- SNKRN – Bülent Çobanoğlu'nun, 750.000 Adet A Grubu imtiyazlı paylarının Mustafa Cihat Durmuş'a devrine yönelik ön görüşmelere

- başlandığını açıklandı.

- SMART – Şirketin 23,2 milyon TL’lik anlaşma imzaladığı açıklandı.

- TUREX – Şirketin SISE ile 630 milyon TL tutarında sözleşme imzaladığı açıklandı.

- TUKAS – YKBNK’dan alınan kredilerin tamamının kapatılması ile Torbalı fabrika üzerine tesis edilen ipoteğin kaldırıldığı açıklandı.

- KZBGY – Marmaris Projesi kapsamında verilen 29,9 milyon TL’lik idari para cezasının iptali davasının mahkeme tarafından

- reddedildiği, şirketin istinaf başvurusunda bulunacağı açıklandı.

- KZBGY – Marmaris Projesi kapsamında verilen 43,1 milyon TL’lik idari para cezası kararında şirketin yaptığı yürütmenin

- durdurulması davasında mahkeme tarafından yürütmenin durdurulmasına karar verildiği açıklandı.

- LINK – Link Cloud ERP projesinin Gazi Üniversitesi Teknopark yönetimi tarafından onaylandığı açıklandı.

- MAKTK – Şirketin, 564.775 euro tutarında sipariş aldığı açıklandı.

- NTGAZ – Şirketin, ÇAYKUR tarafından gerçekleştirilen ihaleye en iyi teklifi vermesi (534,7 milyon TL) sonrasında, ÇAYKUR ile

- sözleşme imzalandığı açıklandı.

- OZATD – Şirketin, yurt dışında üç firma ile toplam 7,5 milyon dolar tutarında Üç Adet Femi Tamir Bakım ve Onarım sözleşmesi

- imzaladığı açıklandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST100 Endeksi dün günü %1,40 yükselişle 9.396 seviyesinden kapattı. Küresel piyasalarda hem olumlu hem de olumsuz haber akışları sürerken, yurtiçinde TCMB’nin politika faizini %46’ya, üst bandı ise %49’a çıkarması enflasyonla mücadelede kararlılığı vurguladı. Bu adım, risk priminde ve tahvil faizlerinde sınırlı geri çekilmeleri beraberinde getirerek, hisse piyasasında kısa vadeli toparlanma zemini hazırlayabilir. Ancak yüksek faiz ortamı ve alternatif yatırım araçlarının cazibesi, genel anlamda hisse senetleri üzerindeki baskının sürebileceğine işaret ediyor. Teknik görünümde ise 9.470 seviyesi ilk önemli direnç olurken, 9.700 puan civarındaki 200 günlük ortalama daha güçlü bir bariyer konumunda. Aşağıda ise 9.200 ve 8.900 seviyeleri kritik destek noktaları olarak dikkat çekiyor.

Destekler; 9.200 - 9.000 - 8.900

Dirençler: 9.480 - 9.660 - 9.800

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

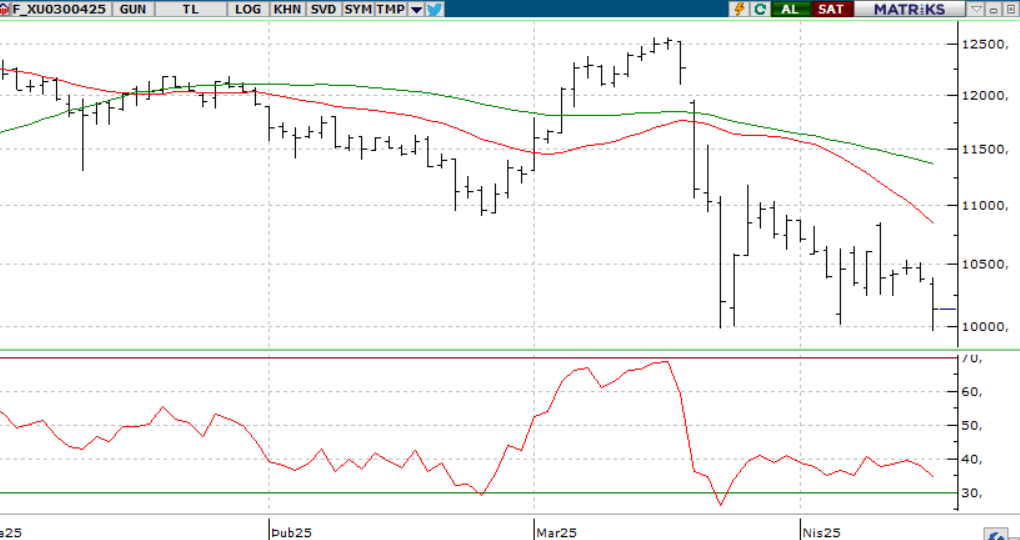

BIST30 YAKIN VADE; Nisan vadeli kontrat dün 10.192 seviyesinde alıcılı bir açılış gerçekleştirdi. Gün içerisinde 10.410-10.133 seviyeleri arasında hareket ederek günü 10.305 seviyesinde alıcılı kapattı. Saatlik grafikte baktığımızda ise Merkez Bankası’nın 350 baz puanlık faiz artırımının ardından sert satışlar ile karşılaşırken günün devamında toparlanarak pozitif kapattı. Yakıt adil kontratın haftanın son işlem gününe hafif alıcılı yatay bir açılış gerçekleştirmesini bekliyoruz gün içerisinde 10.373-10.500 seviyeleri arasında fiyatlamalar takip edilebilir. Hafta sonu öylesine almak istemeyen yatırımcılarla birlikte satışların güçlenmesi durumunda ise 10.100-10.000 destek seviyeleri takip edilebilir.

Destek: 10.100-10.050-10.000

Direnç: 10.373-10.400-10.500

DOLAR/TL YAKIN VADE; Nisan vadeli dolar - TL kontratı dün 38,71 seviyesinden yatay bir açılış gerçekleştirdi. Gün içerisinde 38,71-38,55 seviyeleri arasında hareket ederek perşembe gününü 38,56 seviyesinden satıcılı kapattı. Saatlik grafiğine baktığımızda Merkez Bankası’nın beklentilerinin aksine 350 baz puanlık faiz artırımına gitmesinin ardından satışlar güçlenmiştir. Yakın vadeli kontratın haftanın son işlem gününe yatay bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde dar bir bant aralığına hareket ederek 38,50-38,46 destek seviyeleri takip edilebilir. Alımların güçlenmesi durumunda 38,64-38,70 direnç seviyeleri karşımıza çıkmaktadır

Destek: 38,50-38,46-38,44

Direnç: 38,64-38,70-38,72

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD borsalarında negatif hava sürüyor. Powell’dan faiz indirimi sinyali gelmemesi ve Trump’ın eleştirileri piyasadaki tansiyonu artırdı. Enerji hisseleri petrol fiyatlarıyla desteklenirken, teknoloji ve sağlık sektörü zayıf kaldı. Dow Jones sert düşerek 527 puan geriledi; S&P 500 ise yatay kapanış yaptı. United Health’in kar tahminlerini aşağı çekmesiyle hissesi %22 düşerken, sağlık sektörü genel olarak baskı altında kaldı. Buna karşılık Eli Lilly’nin kilo kontrolü ilacına dair olumlu gelişmelerle hissesi %14 yükseldi. ECB’nin 25 baz puanlık faiz indirimi piyasaya destek veremezken, Lagarde’ın temkinli mesajları dikkat çekti. Bugün Avrupa ve ABD piyasaları tatil nedeniyle kapalı olacak.

DESTEKLER; 5.200 - 5.000 - 4.980

DİRENÇLER; 5.500 - 5.700 - 6.000

NASDAQ;

ABD borsaları faiz indirimi beklentilerinin karşılanmamasıyla baskı altında kalmaya devam ediyor. Dow Jones sert düşerken, sağlık sektörü negatif ayrıştı; United Health %22 değer kaybetti. Nasdaq günü yatay kapattı. Avrupa’da ECB faiz indirimi piyasalara destek vermezken, Siemens Energy yükselişiyle öne çıktı. Yarın ABD ve Avrupa piyasaları tatil nedeniyle kapalı olacak.

DESTEKLER; 18.200 - 18.000 - 17.800

DİRENÇLER; 18.900 - 19.200 - 19.500

ABD BORSALARI ŞİRKET HABERLERİ

- UNH: UnitedHealth, açıkladığı bilançoda yıl sonu kâr beklentilerini aşağı yönlü revize etmesinin ardından hisselerinde yüzde 22’nin üzerinde değer kaybı yaşandı.

- LLY: Eli Lilly, diyabet ve kilo kaybı ilacına ilişkin olumlu deneme sonuçlarını paylaşmasının ardından yüzde 14’ün üzerinde prim yaptı.

- GOOGL: Alphabet'in çevrim içi reklam pazarında yasa dışı tekelleşme suçlamasıyla yargıç kararı aleyhine çıkarken, hisse ilk anda yüzde 3’ün üzerinde geriledi, günü ise yüzde 1,4 düşüşle kapattı.

- BAC (Bank of America): Banka, piyasa beklentilerini aşan gelir rakamları açıkladı; özellikle sermaye piyasası faaliyetlerinden elde edilen güçlü gelirler bilanço performansını destekledi.

- C (Citigroup): Citigroup da beklentilerin üzerinde gelir bildirerek, dalgalı piyasa koşullarından olumlu etkilendi.

- JNJ (Johnson & Johnson): Şirket, ilaç sektörüne yönelik olası tarifelere rağmen 2025 yılı kâr beklentisini değiştirmediğini açıkladı.

- NFLX (Netflix): Wall Street Journal’ın, şirketin 2030 yılına kadar gelirlerini iki katına çıkarmayı ve 1 trilyon dolarlık piyasa değerine ulaşmayı hedeflediğini yazmasının ardından hisse %4,83 yükseldi.

- RKLB (Rocket Lab): ABD ve Birleşik Krallık’taki hipersonik test fırlatma programlarında tercih edilmesi sonrası hisse %10,14 oranında değer kazandı.

- UAA (Under Armour): 15 Nisan itibarıyla geçerli olacak üç yeni yönetim kurulu atamasının duyurulması, hissede %5,42'lik primle karşılık buldu.

- BA (Boeing) Çin Hükumeti misillemeler kapsamında boeing uçaklarının alımlarının durdurulmasını istedi.

EURUSD;

Euro, Avrupa Merkez Bankası’nın (ECB) faizleri altıncı kez düşürerek mevduat faizini %2,25’e çekmesi sonrası 1,13 dolar seviyesine doğru geriledi. Banka, “kısıtlayıcı” para politikası ifadesini metninden çıkarırken, büyüme görünümündeki bozulmaya ve artan ticaret gerilimlerine dikkat çekti. Yıl sonuna kadar üç faiz indirimi daha beklense de, nisan ayında euro dolar karşısında yaklaşık %5 değer kazandı. Bu yükselişte, yatırımcıların dolara olan bakışını yeniden değerlendirmesi ve özellikle Almanya'da artması beklenen savunma harcamaları etkili oldu.

Dirençler; 1.1390 - 1.1400 - 1.1420

Destekler; 1.1200 - 1.1150 - 1.1100

DEĞERLİ METALLER

ONS ALTIN

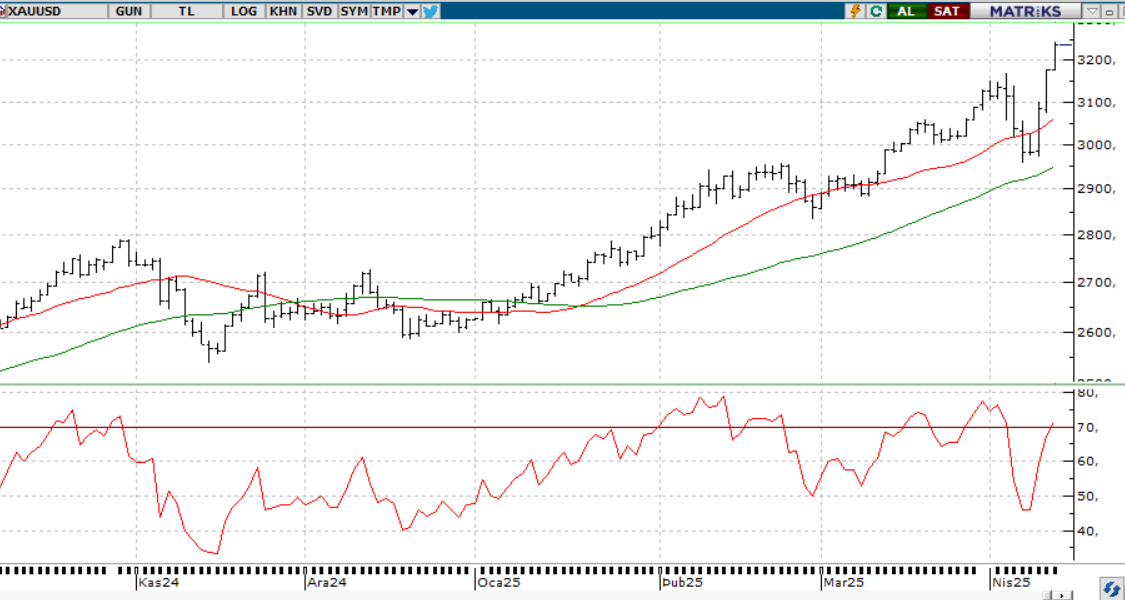

Altın, Perşembe günü ons başına 3.330 doların altına geriledi. Seans içinde rekor seviyeye ulaşmasının ardından yatırımcıların kar realizasyonuna gitmesi bu düşüşte etkili oldu. ABD’nin ticaret politikasına dair belirsizlikler güvenli liman talebini artırsa da, Trump yönetiminin yarı iletken ve ilaç ithalatına yönelik yeni gümrük vergileri için soruşturma başlatması, buna karşılık otomotiv ve bazı teknoloji ürünlerine yönelik vergileri ertelemesi piyasalarda yön arayışını beraberinde getirdi. Fed Başkanı Powell, tarifelerin enflasyonu artırıp büyümeyi yavaşlatabileceğini belirterek faizlerde aceleci olmayacaklarını söyledi. Öte yandan Çin'in belli şartlarla ticaret görüşmelerine yeniden başlama isteği, ABD-Çin ilişkilerine dair beklentileri şekillendiriyor.

Dirençler; 3.350 - 3.500 - 3.600

Destekler; 3.100 - 3.000 - 2.950

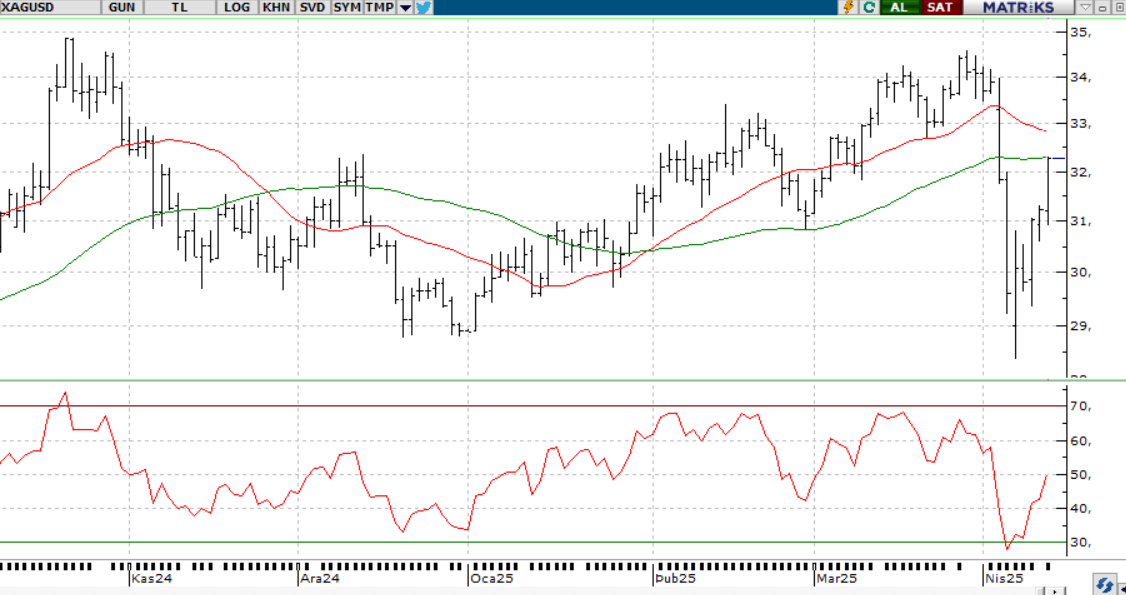

GÜMÜŞ;

Gümüş fiyatı 32,50 dolar seviyesine gerileyerek son yükselişin ardından kar satışlarına sahne oldu. Ticaret gerilimleri değerli metallere talebi artırırken, Trump’ın yeni gümrük soruşturmaları ve Çin’in sınırlı diyalog çağrısı piyasaları etkiledi. Powell ise tarifelerin enflasyon riskini artırabileceğini söyleyerek faiz indirimi için aceleci davranmayacaklarını belirtti.

Dirençler 32.50 - 32.70 - 33.00

Destekler 32.00 - 31.50 - 31.00

ALTIN ONS

GÜMÜŞ ONS