Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Piyasalarda Genel Görünüm;

- ABD Piyasaları:

- Küresel risk iştahında kısmi toparlanmaya yol açan ABD-Çin arasındaki müzakere mesajları, altın gibi güvenli limanlara olan talepte kısa süreli bir duraklama yaratsa da, Çin tarafından henüz somut bir adım gelmemesi piyasada temkinli duruşun korunmasına neden oluyor.Bu hafta yatırımcılar gözlerini IMF ve Dünya Bankası toplantılarına çevirirken, açıklanacak büyüme tahminleri ve merkez bankalarının para politikası sinyalleri fiyatlamalar açısından belirleyici olacak. İç politikada ise ABD Yüksek Mahkemesi’nin Trump’ın sınır dışı operasyonunu durdurması dikkat çekerken, FED Başkanı Powell'ın görevde kalmasının doların güvenilirliği açısından kritik olduğuna yönelik açıklamalar da piyasaların gündeminde yer alıyor. Ayrıca, Ukrayna barışı kapsamında Kırım konusunda Washington’dan gelen esneklik sinyalleri jeopolitik tarafta yeni bir tartışma başlatabilir.

- Türkiye Piyasaları:

- Geçtiğimiz hafta Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) beklentilerin üzerinde gerçekleştirdiği 350 baz puanlık faiz artışı ve gecelik borçlanma koridorundaki sıkılaştırma adımı, Merkez Bankası'nın enflasyonla mücadeledeki kararlılığını ve 'şahin' duruşunu bir kez daha ortaya koydu. Bu adım, özellikle faiz hassasiyeti yüksek sektörlerde baskı yaratırken, kısa vadede faiz indirimi beklentilerini de geri plana itti. Bu hafta ise yurt içinde ekonomik veri gündemi görece sakin seyredecek. Tüketici güven endeksi ve Perşembe günü yayımlanacak PPK tutanakları yakından izlenecek. Borsa İstanbul’da yeni bir hikâye arayışı sürerken, Stellantis-Tofaş birleşmesine Rekabet Kurumu’ndan gelen onay, Koç Holding hisseleri üzerinden endekse destek verebilir. Öte yandan, 23 Nisan Ulusal Egemenlik ve Çocuk Bayramı nedeniyle Çarşamba günü piyasalar kapalı olacak.

- Avrupa Piyasaları:

- Avrupa tarafında Paskalya tatilinin uzantısı olan Easter Monday nedeniyle haftanın ilk işlem gününde piyasalar kapalı kalmaya devam ediyor. Bu durum, genel olarak işlem hacimlerinde düşük seyir beklentisini beraberinde getirirken, hafta ilerledikçe açıklanacak öncü PMI verileri Avrupa’daki ekonomik aktivitenin nabzını tutmak açısından kritik olacak. Özellikle üretim ve hizmet sektöründeki ivmenin, faiz politikalarına dair beklentilerle nasıl örtüştüğü yakından analiz edilecek. Öte yandan, Avrupa siyasetinde dikkat çeken gelişmeler arasında Fransa Maliye Bakanı’nın, FED Başkanı Powell'ın görevden alınmasının doların küresel güvenilirliğini sarsabileceğine dair açıklamaları yer alıyor; bu çıkış, transatlantik ilişkilerde para politikası açısından yeni tartışmalara zemin hazırlayabilir.

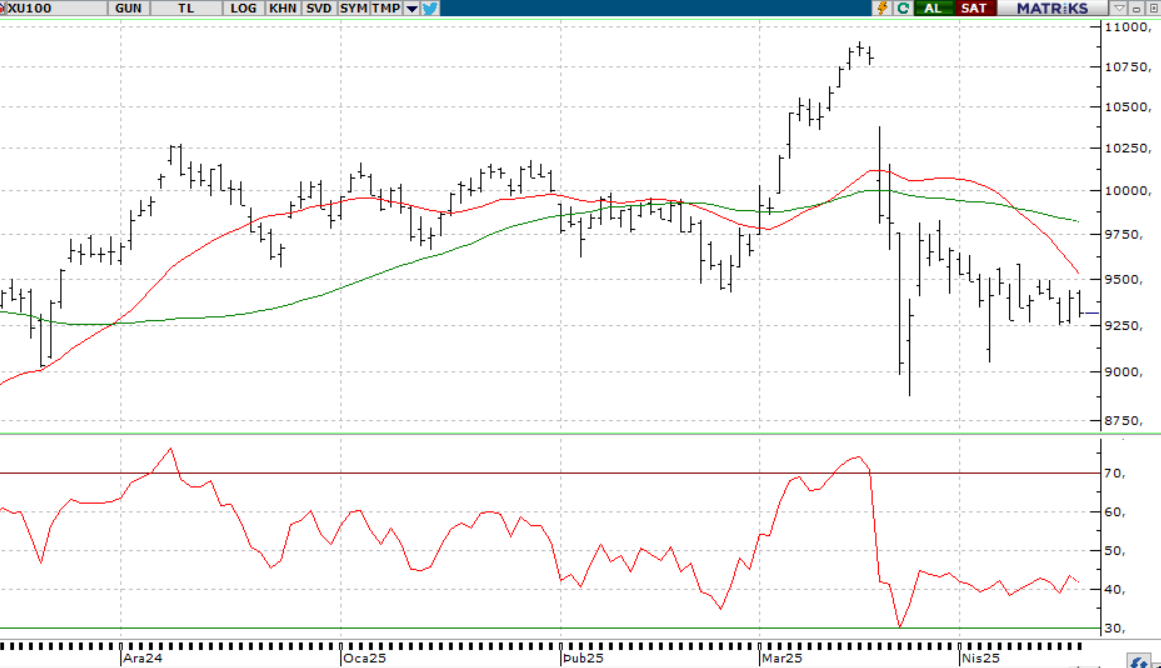

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- SMRTG – Şirketin %100 bağlı ortaklığı Smart Güneş Enerji Ekipmanları’nın 29,2 milyon dolar tutarında sipariş aldığı açıklandı.

- A1CAP – 92 gün vadeli 100 milyon TL tutarında bono ihraç edildi.

- SUNTK – Saha Kurumsal ile Kurumsal Yönetim İlkelerine Uyum Derecelendirmesi sözleşmesinin iki yıl süreli yenilendiği açıklandı.

- SNKRN – Bülent Çobanoğlu'nun, 750.000 Adet A Grubu imtiyazlı paylarının Mustafa Cihat Durmuş'a devrine yönelik ön görüşmelere

- başlandığını açıklandı.

- SMART – Şirketin 23,2 milyon TL’lik anlaşma imzaladığı açıklandı.

- TUREX – Şirketin SISE ile 630 milyon TL tutarında sözleşme imzaladığı açıklandı.

- TUKAS – YKBNK’dan alınan kredilerin tamamının kapatılması ile Torbalı fabrika üzerine tesis edilen ipoteğin kaldırıldığı açıklandı.

- KZBGY – Marmaris Projesi kapsamında verilen 29,9 milyon TL’lik idari para cezasının iptali davasının mahkeme tarafından

- reddedildiği, şirketin istinaf başvurusunda bulunacağı açıklandı.

- KZBGY – Marmaris Projesi kapsamında verilen 43,1 milyon TL’lik idari para cezası kararında şirketin yaptığı yürütmenin

- durdurulması davasında mahkeme tarafından yürütmenin durdurulmasına karar verildiği açıklandı.

- LINK – Link Cloud ERP projesinin Gazi Üniversitesi Teknopark yönetimi tarafından onaylandığı açıklandı.

- MAKTK – Şirketin, 564.775 euro tutarında sipariş aldığı açıklandı.

- NTGAZ – Şirketin, ÇAYKUR tarafından gerçekleştirilen ihaleye en iyi teklifi vermesi (534,7 milyon TL) sonrasında, ÇAYKUR ile

- sözleşme imzalandığı açıklandı.

- OZATD – Şirketin, yurt dışında üç firma ile toplam 7,5 milyon dolar tutarında Üç Adet Femi Tamir Bakım ve Onarım sözleşmesi

- imzaladığı açıklandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 endeksi geçtiğimiz haftayı dalgalı bir seyirle kapattı. Haftanın son işlem gününde yukarı yönlü bir açılış görülse de, gün sonunda hem günlük hem haftalık bazda değer kaybı yaşandı ve endeks 9317 puandan kapanış yaptı. İşlem hacmi 79,7 milyar TL seviyesindeydi. Yeni haftaya alıcılı bir başlangıç beklenirken, 9450 puan üzerindeki kalıcılık, yukarı yönlü hareketin devamı açısından önemli. Bu seviyenin üzerinde 9660’a doğru bir ivmelenme görülebilir. Ancak olası geri çekilmelerde 9250 desteği kritik; bu seviyenin altına inilirse 9150 ve 9050 seviyeleri yeni denge noktaları olabilir.

Destekler; 9.200 - 9.000 - 8.900

Dirençler: 9.480 - 9.660 - 9.800

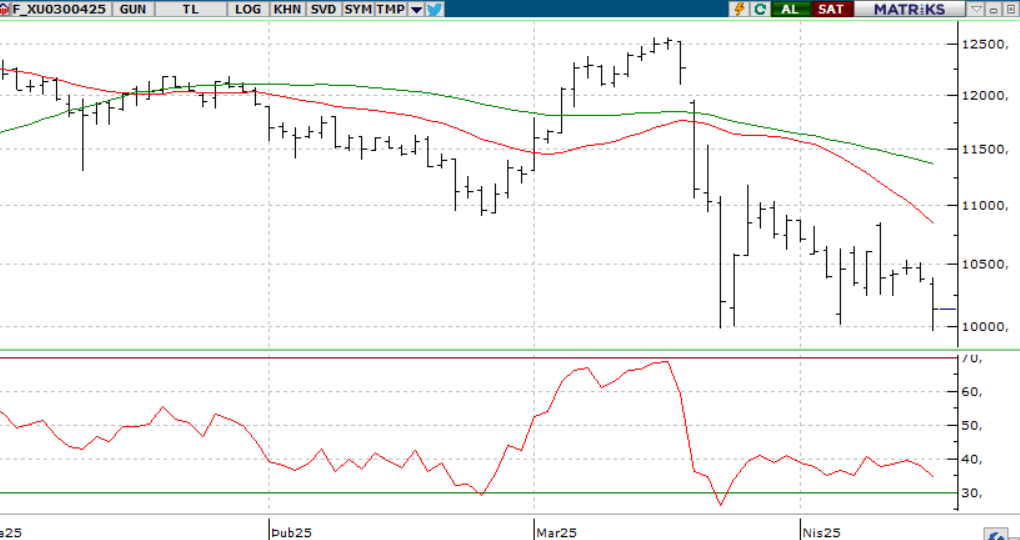

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat da genel olarak geçtiğimiz hafta hafta satıcılı bir seyir hakimdi. Merkezin 350 baz puanlık faiz artırımı ile perşembe günü bir miktar alım gerçekleşti. Cuma günü ise 10.313 seviyesinden açılış gerçekleştirirken gün içerisinde 10.341 - 10.154 seviyeleri arasında hareket ederek haftayı 10.226 seviyesinden bir kez daha satıcılı kapattı. Yakın vadeli kontratın yeni haftaya daha olumlu bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 10.413 - 10.520 seviyeleri arasında alım yönlü hareketlilik izlenebilir. Beklentilerimizin aksine satışların görülmesi durumunda ise 10.140 - 9.990 destek seviyeleri takip edilebilir.

Destek: 10.140-10.050-10.000-9.990

Direnç: 10.400-10.450-10.500-10.520

DOLAR/TL YAKIN VADE; Nisan vadeli dolar - TL kontratı geçtiğimiz hafta boyunca da baskılanmanın devam etmesiyle yatay fiyatlamalar takip ettik. Yakın vadeli kontratın yeni hafta da ani bir haber akışı olmadığı müddet baskılanmanın devam etmesiyle yeni haftada benzer fiyatlamaların devam etmesini bekliyoruz. Pazartesi günü ise dar bir bant aralığında hareket ederek 38,50-38,48 seviyeleri izlenebilir. Olası alımların artması durumunda ise 38,60-38,64 seviyeleri takip edilebilir.

Destek: 38,50-38,48-38,46

Direnç: 38,60-38,64-38,70

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD Borsaları baskı altında kalmaya devam ediyor. ABD-Çin arasındaki gümrük vergisi görüşmelerine dair belirsizlik ve Chicago Fed Başkanı Goolsbee’nin ekonomiye yönelik uyarıları, satış baskısını artıran unsurlar arasında. Teknik olarak endeks, 5350 – 5470 bölgesinin altında seyrettiği sürece düşüş eğilimi sürebilir. Bu durumda 5255 ve 5150 seviyeleri destek olarak takip edilecek. Öte yandan, yükselişlerin yeniden güç kazanabilmesi için 5470 seviyesinin üzerinde kalıcılık sağlanması kritik. Bu gerçekleşirse, 5550 ve 5700 dirençleri gündeme gelebilir.

DESTEKLER; 5.200 - 5.000 - 4.980

DİRENÇLER; 5.500 - 5.700 - 6.000

NASDAQ;

NASDAQ100 vadeli işlemleri, piyasalarda artan belirsizlikle birlikte yeni haftaya da satıcılı başladı. ABD-Çin arasındaki ticaret gerilimleri ve Fed’den gelen ekonomik uyarılar, endeks üzerinde baskı oluşturmaya devam ediyor. Teknik olarak endeks, 18500 – 18750 bandının altında kaldığı sürece aşağı yönlü baskı sürebilir. Bu durumda 18000 ve 17700 seviyeleri destek olarak öne çıkıyor. Olası toparlanmalarda ise, yükseliş beklentisinin güç kazanabilmesi için 18500 – 18750 bandı üzerinde kalıcılık şart. Bu gerçekleşirse, 1900 ve 19500 direnç seviyeleri hedeflenebilir.

DESTEKLER; 18.200 - 18.000 - 17.800

DİRENÇLER; 18.900 - 19.200 - 19.500

ABD BORSALARI ŞİRKET HABERLERİ

- UNH: UnitedHealth, açıkladığı bilançoda yıl sonu kâr beklentilerini aşağı yönlü revize etmesinin ardından hisselerinde yüzde 22’nin üzerinde değer kaybı yaşandı.

- LLY: Eli Lilly, diyabet ve kilo kaybı ilacına ilişkin olumlu deneme sonuçlarını paylaşmasının ardından yüzde 14’ün üzerinde prim yaptı.

- GOOGL: Alphabet'in çevrim içi reklam pazarında yasa dışı tekelleşme suçlamasıyla yargıç kararı aleyhine çıkarken, hisse ilk anda yüzde 3’ün üzerinde geriledi, günü ise yüzde 1,4 düşüşle kapattı.

- BAC (Bank of America): Banka, piyasa beklentilerini aşan gelir rakamları açıkladı; özellikle sermaye piyasası faaliyetlerinden elde edilen güçlü gelirler bilanço performansını destekledi.

- C (Citigroup): Citigroup da beklentilerin üzerinde gelir bildirerek, dalgalı piyasa koşullarından olumlu etkilendi.

- JNJ (Johnson & Johnson): Şirket, ilaç sektörüne yönelik olası tarifelere rağmen 2025 yılı kâr beklentisini değiştirmediğini açıkladı.

- NFLX (Netflix): Wall Street Journal’ın, şirketin 2030 yılına kadar gelirlerini iki katına çıkarmayı ve 1 trilyon dolarlık piyasa değerine ulaşmayı hedeflediğini yazmasının ardından hisse %4,83 yükseldi.

- RKLB (Rocket Lab): ABD ve Birleşik Krallık’taki hipersonik test fırlatma programlarında tercih edilmesi sonrası hisse %10,14 oranında değer kazandı.

- UAA (Under Armour): 15 Nisan itibarıyla geçerli olacak üç yeni yönetim kurulu atamasının duyurulması, hissede %5,42'lik primle karşılık buldu.

- BA (Boeing) Çin Hükumeti misillemeler kapsamında boeing uçaklarının alımlarının durdurulmasını istedi.

EURUSD;

Parite, geçtiğimiz haftaki yukarı yönlü kapanışın ardından yeni haftaya da güçlü bir başlangıç yaptı. Asya seansında Euro'nun değer kazanmasıyla birlikte 1.1525 seviyelerine kadar yükselen parite, Kasım 2021'den bu yana en yüksek seviyelerini test etti. 1.1450 bölgesinden alınan destek dikkat çekerken, yükselişin sürmesi halinde 1.1600 seviyesi direnç olarak öne çıkıyor. Aşağı yönlü olası hareketlerde ise ilk destek yeniden 1.1450 seviyesi olacak.

Dirençler; 1.1550 - 1.1570 - 1.1600

Destekler; 1.1450 - 1.1400 - 1.1370

DEĞERLİ METALLER

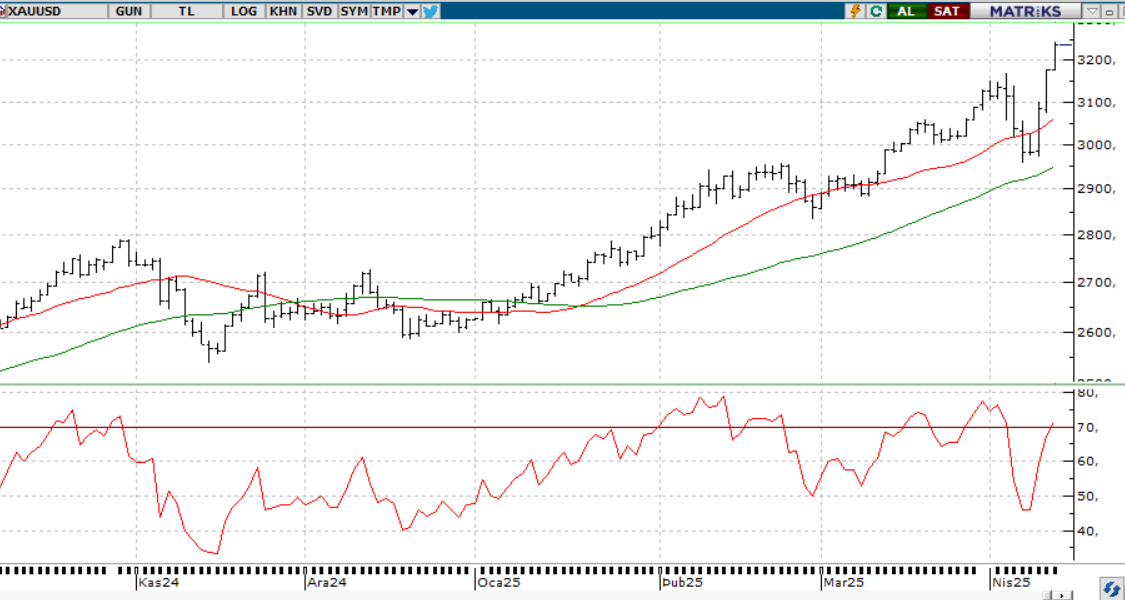

ONS ALTIN

Ons altın, geçtiğimiz hafta güç kazanan yükseliş hareketini Asya seansında da sürdürerek 3385 seviyesine ulaştı ve tarihi zirvesini tazeledi. 3300 üzerindeki tutunma çabası, alım yönlü tepkileri desteklerken, fiyatın yeniden yukarı yönlü ivme kazandığı görülüyor. Yükselişin devamında 3440 seviyesi direnç olarak öne çıkarken, olası geri çekilmelerde 3350, 3300 ve 3200 seviyeleri destek olarak izlenebilir.

Dirençler; 3.390 - 3.500 - 3.600

Destekler; 3.200 - 3.100 - 2.950

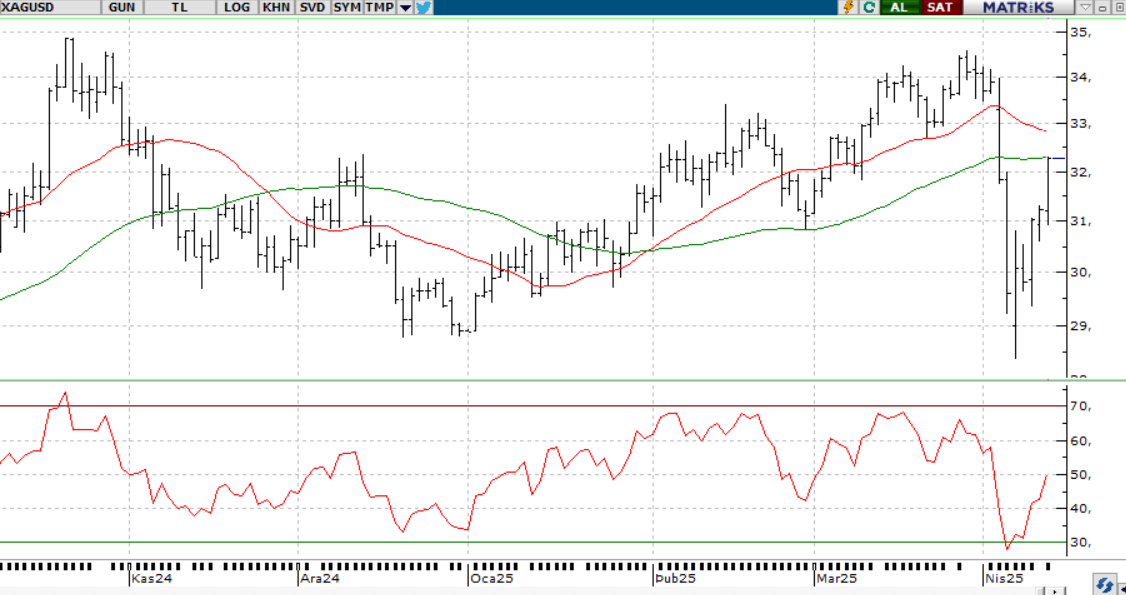

GÜMÜŞ;

ABD Doları’ndaki zayıflama ve güvenli limanlara olan talebin artışı, ons gümüşteki yükseliş eğilimini desteklemeye devam ediyor. Fed’in bağımsızlığına dair endişeler ve Trump’ın kritik maden ithalatlarına yönelik potansiyel tarifeleri, küresel piyasalarda risk algısını artırmış durumda. Teknik olarak 32,50 seviyesinin üzerinde kalıcılık sağlayan ons gümüşte pozitif görünüm korunuyor. Yukarı yönlü hareketlerde 33.20 ve 33,50 direnç seviyeleri hedeflenebilirken, olası bir geri çekilmede 32,00 desteği kritik önemde. Bu seviyenin altına sarkılması durumunda ise 31,70 ve 31,30seviyeleri gündeme gelebilir.

Dirençler 33.0 - 33.30 - 33.50

Destekler 32.50 - 32.00 - 31.70

ALTIN ONS

GÜMÜŞ ONS