Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- ABD endekslerinde Pazartesi günü gözlenen sert satışlar, Başkan Trump’ın Fed Başkanı Jerome Powell’ın faiz politikalarına yönelik açık eleştirileri ve Powell’ın görevden alınma olasılığına ilişkin tartışmalarla birlikte, yatırımcıların Fed’in bağımsızlığına olan güvenini sarsarak piyasalarda güçlü bir riskten kaçış dalgası yarattı. Bu gelişme, halihazırda küresel ticaret savaşlarına dair süregelen belirsizliklerin baskısı altındaki piyasalarda tansiyonu daha da artırırken, yatırımcıların ABD hisse senetleri, dolar ve uzun vadeli Hazine tahvilleri gibi riskli varlıklardan uzaklaşıp güvenli limanlara yönelmesine neden oldu. Trump’ın, tarife görüşmelerinde ilerleme kaydedildiğine dair açıklamaları satış baskısını hafifletmeye yetmezken; Chicago Fed Başkanı Austan Goolsbee’nin merkez bankasının bağımsızlığına yönelik vurgusu, piyasalardaki kurumsal güven krizine karşı yetersiz kaldı. Bu atmosferde Dow Jones endeksi %2.48, S&P 500 %3.05 ve Nasdaq %2.55 oranında gerileyerek haftaya sert bir başlangıç yaptı.

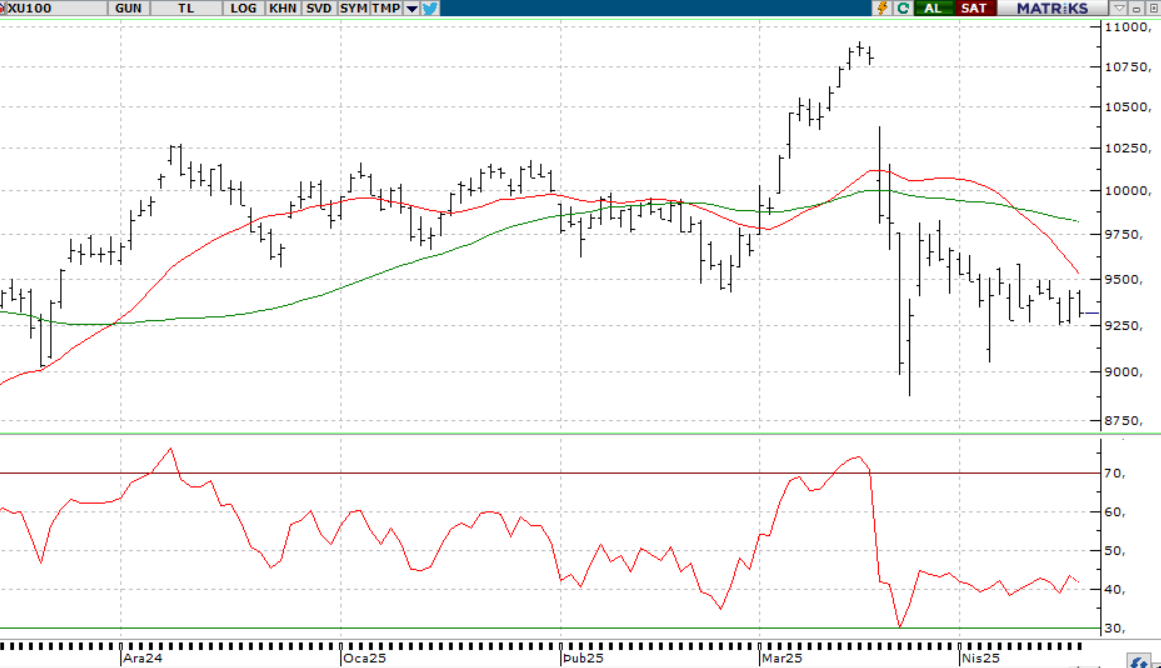

- Avrupa piyasalarının Paskalya tatiline bağlı olarak kapalı kalması ve ABD borsalarının haftaya zayıf bir başlangıç yapması, Borsa İstanbul’un günün ilk yarısında belirgin bir yön bulmasını zorlaştırdı. Ancak öğleden sonra özellikle bankacılık sektöründe görülen güçlü alımların etkisiyle BIST 100 endeksi küresel piyasalardan pozitif yönde ayrışarak kazançlarını seans içinde %1,7’ye kadar taşıdı. Buna karşın kapanışa doğru gelen satışlarla birlikte endeks günü sadece %0,05 artışla yatay tamamladı. Bu görünüm, son 10 işlem gününde hakim olan dar bantta dalgalanma eğiliminin sürdüğüne ve piyasanın anlamlı bir yön kırılımı gerçekleştirmediğine işaret ediyor.

Neyi Fiyatlayacağız;

- Yeni işlem gününde yurt içinde Tüketici Güven Endeksi verisi ön planda olurken, Türkiye’nin enflasyon görünümüne ve para politikası duruşuna yönelik uluslararası kurumların değerlendirmeleri de piyasaların odağında yer alacak.

- Küresel cephede ise IMF/Dünya Bankası Bahar Toplantıları yakından izlenirken, ticaret savaşlarına ilişkin gelişmeler ve jeopolitik riskler kaynaklı haber akışları piyasa fiyatlamaları açısından belirleyici olmaya devam edecek.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- SMRTG – Şirketin %100 bağlı ortaklığı Smart Güneş Enerji Ekipmanları’nın 29,2 milyon dolar tutarında sipariş aldığı açıklandı.

- A1CAP – 92 gün vadeli 100 milyon TL tutarında bono ihraç edildi.

- SUNTK – Saha Kurumsal ile Kurumsal Yönetim İlkelerine Uyum Derecelendirmesi sözleşmesinin iki yıl süreli yenilendiği açıklandı.

- SNKRN – Bülent Çobanoğlu'nun, 750.000 Adet A Grubu imtiyazlı paylarının Mustafa Cihat Durmuş'a devrine yönelik ön görüşmelere

- başlandığını açıklandı.

- SMART – Şirketin 23,2 milyon TL’lik anlaşma imzaladığı açıklandı.

- TUREX – Şirketin SISE ile 630 milyon TL tutarında sözleşme imzaladığı açıklandı.

- TUKAS – YKBNK’dan alınan kredilerin tamamının kapatılması ile Torbalı fabrika üzerine tesis edilen ipoteğin kaldırıldığı açıklandı.

- KZBGY – Marmaris Projesi kapsamında verilen 29,9 milyon TL’lik idari para cezasının iptali davasının mahkeme tarafından

- reddedildiği, şirketin istinaf başvurusunda bulunacağı açıklandı.

- KZBGY – Marmaris Projesi kapsamında verilen 43,1 milyon TL’lik idari para cezası kararında şirketin yaptığı yürütmenin

- durdurulması davasında mahkeme tarafından yürütmenin durdurulmasına karar verildiği açıklandı.

- LINK – Link Cloud ERP projesinin Gazi Üniversitesi Teknopark yönetimi tarafından onaylandığı açıklandı.

- MAKTK – Şirketin, 564.775 euro tutarında sipariş aldığı açıklandı.

- NTGAZ – Şirketin, ÇAYKUR tarafından gerçekleştirilen ihaleye en iyi teklifi vermesi (534,7 milyon TL) sonrasında, ÇAYKUR ile

- sözleşme imzalandığı açıklandı.

- OZATD – Şirketin, yurt dışında üç firma ile toplam 7,5 milyon dolar tutarında Üç Adet Femi Tamir Bakım ve Onarım sözleşmesi

- imzaladığı açıklandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Borsa İstanbul’da haftanın ilk işlem günü dalgalı bir seyirle tamamlandı. Güne yükselişle başlayan endeks, seans içinde 9268 ile 9477 puan aralığında hareket ettikten sonra 9321 seviyesinden yatay bir kapanış gerçekleştirdi. Günlük işlem hacmi 108,2 milyar TL olarak kaydedilirken, 48 hisse artıda, 59 hisse ekside günü tamamladı. Koç Grubu hisselerine gelen güçlü alımlar endekse destek verse de, küresel piyasalardaki zayıf görünüm bu kazanımları törpüledi. Sektörel bazda çimento ve iletişim ön planda yer alırken, bankacılık tarafı da Yapı Kredi öncülüğünde dirençli kaldı. Ulaştırma ve enerji ise günün zayıf halkalarıydı. Genel olarak endeksin seyri umut vadetse de, yukarı yönlü hareketlerin kalıcı olabilmesi için küresel tarafta da bir denge arayışı şart görünüyor.

Destekler; 9.200 - 9.000 - 8.900

Dirençler: 9.480 - 9.660 - 9.800

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

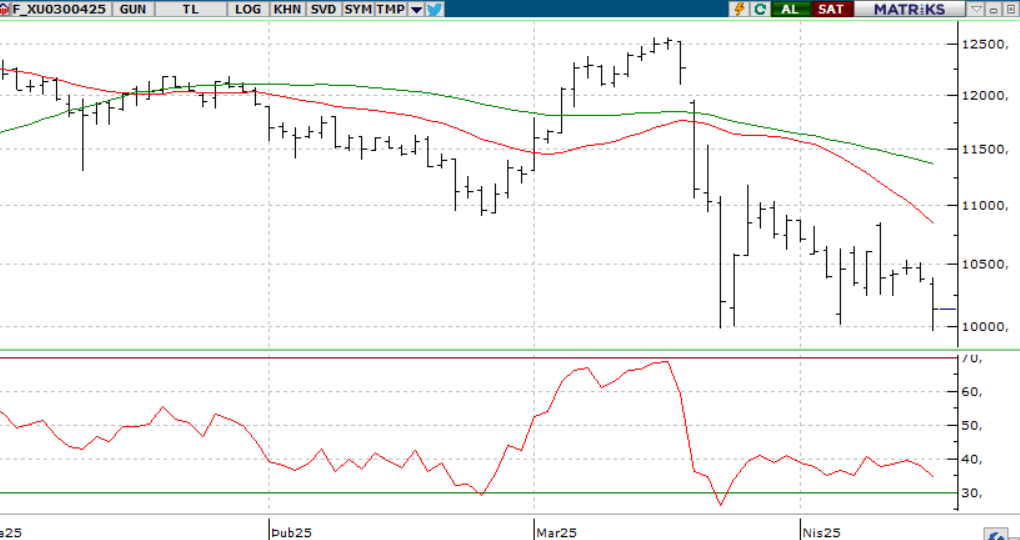

BIST30 YAKIN VADE; Nisan vadeli kontrat, dünkü işlemlere %0,38 yükselişle 10.218 puandan başladı. Gün içinde 10.410 seviyesine kadar yükselse de, Trump’ın Fed Başkanı Powell’a yönelik eleştirileri ve tarife belirsizliğinin oluşturduğu baskıyla seans sonuna doğru 10.140’a kadar geri çekildi. Akşam seansında kayıpların bir kısmı telafi edilerek kapanış 10.257 seviyesinde, hafif pozitif gerçekleşti. Teknik açıdan MACD’nin AL sinyali üretmesi ve momentumdaki toparlanma görünümü destekliyor. Bollinger orta banda yönelim dikkat çekerken, 10.354 seviyesi üzerindeki kalıcılık halinde 10.517 hedeflenebilir. Olası geri çekilmelerde 10.234 seviyesinin korunması önemli; bu seviyenin altındaki sarkmalarda ise 10.100 ve 9.975 destek olarak izlenmeli.

Destek: 10.250-10.350-10.500

Direnç: 10.234-10.100-9.975

DOLAR/TL YAKIN VADE; Nisan vadeli dolar - TL kontratı dün 38,52 seviyesinden açılışını gerçekleştirirken gün içerisinde 38,56-38,49 seviyeleri arasında hareket ederek günü 38,54 seviyesinden yatay kapattı. Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Bugün ise 38,50-38,48 destek seviyeleri takip edilebilir. olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 38,58-38,60 direnç seviyeleri izlenebilir.

Destek: 38,50-38,48

Direnç: 38,60-38,64

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD piyasaları, Paskalya tatili sonrası yeniden açıldığında kırılgan bir seyir izledi. Fed’in bağımsızlığına dair endişeler ve gümrük vergilerinin ekonomiye etkisi, büyüme beklentilerini baskılıyor. Ekonomistler, resesyon ihtimalini %45 olarak görse de bu oran önceki yıllara kıyasla daha düşük. Buna rağmen GSYH tahminlerindeki düşüş, ekonomik risklerin daha fazla fiyatlanmasına neden oluyor. 2025’te büyümenin %1’in altında kalması beklenirken, enflasyonun yükselme eğiliminde olması ve iş gücü piyasasında görülen yavaşlama da tabloyu daha da karmaşık hale getiriyor. Bu ortamda yatırımcılar, ekonomideki zayıf sinyallerin yanında şirket bilançolarına odaklanıyor.

DESTEKLER; 5.100 - 5.000 - 4.980

DİRENÇLER; 5.500 - 5.700 - 6.000

NASDAQ;

ABD piyasaları tatil sonrası zayıf bir başlangıç yaparken, Fed’in bağımsızlığına dair endişeler ve artan gümrük vergileri büyüme beklentilerini olumsuz etkiliyor. 2025 için düşük büyüme, yüksek enflasyon ve iş gücü piyasasında yavaşlama öne çıkarken, yatırımcılar ekonomideki bu karmaşık tabloya karşılık şirket bilançolarına odaklanıyor.

DESTEKLER; 17.600 - 17.500 - 17.200

DİRENÇLER; 18.000 - 18.200 - 18.500

ABD BORSALARI ŞİRKET HABERLERİ

- UNH: UnitedHealth, açıkladığı bilançoda yıl sonu kâr beklentilerini aşağı yönlü revize etmesinin ardından hisselerinde yüzde 22’nin üzerinde değer kaybı yaşandı.

- LLY: Eli Lilly, diyabet ve kilo kaybı ilacına ilişkin olumlu deneme sonuçlarını paylaşmasının ardından yüzde 14’ün üzerinde prim yaptı.

- GOOGL: Alphabet'in çevrim içi reklam pazarında yasa dışı tekelleşme suçlamasıyla yargıç kararı aleyhine çıkarken, hisse ilk anda yüzde 3’ün üzerinde geriledi, günü ise yüzde 1,4 düşüşle kapattı.

- BAC (Bank of America): Banka, piyasa beklentilerini aşan gelir rakamları açıkladı; özellikle sermaye piyasası faaliyetlerinden elde edilen güçlü gelirler bilanço performansını destekledi.

- C (Citigroup): Citigroup da beklentilerin üzerinde gelir bildirerek, dalgalı piyasa koşullarından olumlu etkilendi.

- JNJ (Johnson & Johnson): Şirket, ilaç sektörüne yönelik olası tarifelere rağmen 2025 yılı kâr beklentisini değiştirmediğini açıkladı.

- NFLX (Netflix): Wall Street Journal’ın, şirketin 2030 yılına kadar gelirlerini iki katına çıkarmayı ve 1 trilyon dolarlık piyasa değerine ulaşmayı hedeflediğini yazmasının ardından hisse %4,83 yükseldi.

- RKLB (Rocket Lab): ABD ve Birleşik Krallık’taki hipersonik test fırlatma programlarında tercih edilmesi sonrası hisse %10,14 oranında değer kazandı.

- UAA (Under Armour): 15 Nisan itibarıyla geçerli olacak üç yeni yönetim kurulu atamasının duyurulması, hissede %5,42'lik primle karşılık buldu.

- BA (Boeing) Çin Hükumeti misillemeler kapsamında boeing uçaklarının alımlarının durdurulmasını istedi.

EURUSD;

Paritedeki son yükseliş, EUR’nun gücünden çok ABD’deki büyüme endişeleri ve Fed’in bağımsızlığına dair artan şüphelerden kaynaklanıyor. Tahvil faiz farkının yüksek seyretmesi ise bu hareketin temel verilerle uyumsuz olduğunu gösteriyor.

Dirençler; 1.1530 - 1.1570 - 1.1600

Destekler; 1.1450 - 1.1400 - 1.1370

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

ONS ALTIN

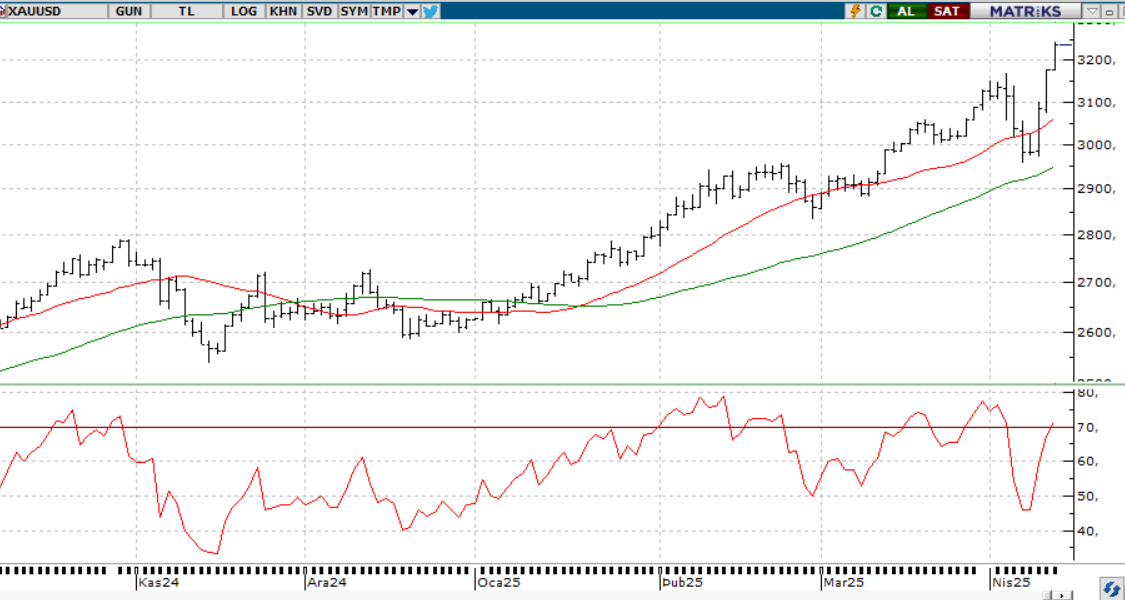

ABD dolarındaki son zayıflık, büyüme ve enflasyona dair endişeler ile Fed’in bağımsızlığına yönelik artan şüphelerden kaynaklanıyor. Bu durum değerli metalleri desteklese de, ABD-Almanya tahvil faiz farkı doların toparlanma potansiyeline işaret ediyor. Jeopolitik riskler sürdüğü için altın destek bulmaya devam etse de, aşırı alım seviyeleri dikkat çekiyor. Mevcut yükselişin temel nedeni doların zayıflığı.

Dirençler; 3.500 - 3.550 - 3.600

Destekler; 3.400 - 3.200 - 2.950

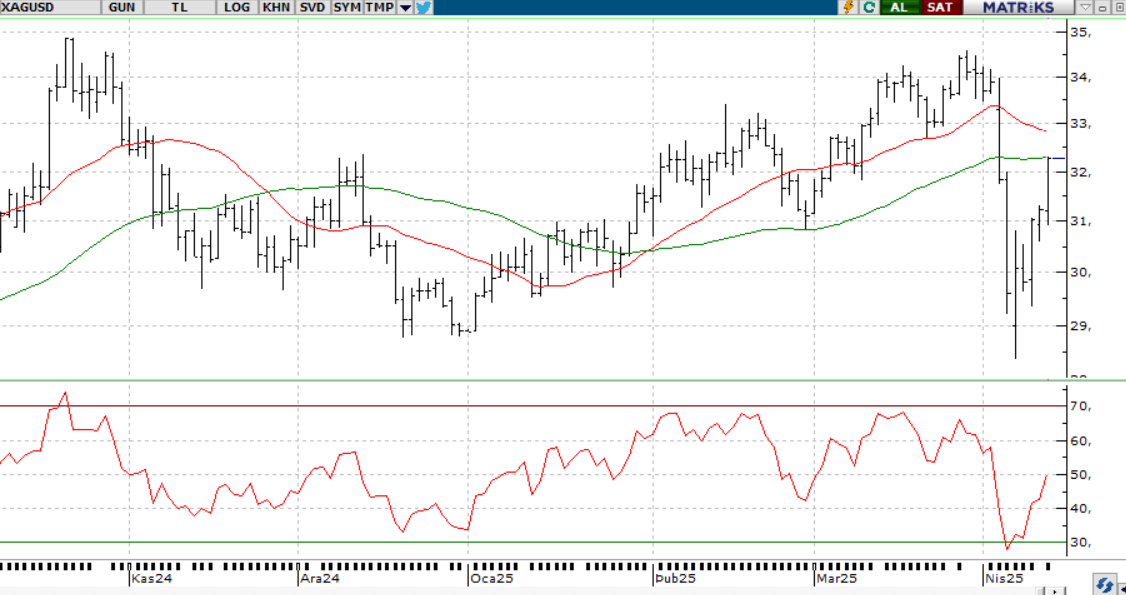

GÜMÜŞ;

Ons gümüş, zayıflayan doların güvenli liman talebini artırmasıyla toparlandı. Fed’in bağımsızlığına dair artan endişeler ve Trump’ın Powell hakkındaki açıklamaları yatırımcı güvenini sarstı, bu da gümüşe destek verdi. Teknik olarak 32,50 seviyesi üzerinde tutunan ons gümüşte pozitif görünüm korunuyor.

Dirençler 33.00 - 33.30 - 33.50

Destekler 32.50 - 32.00 - 31.70

ALTIN ONS

GÜMÜŞ ONS