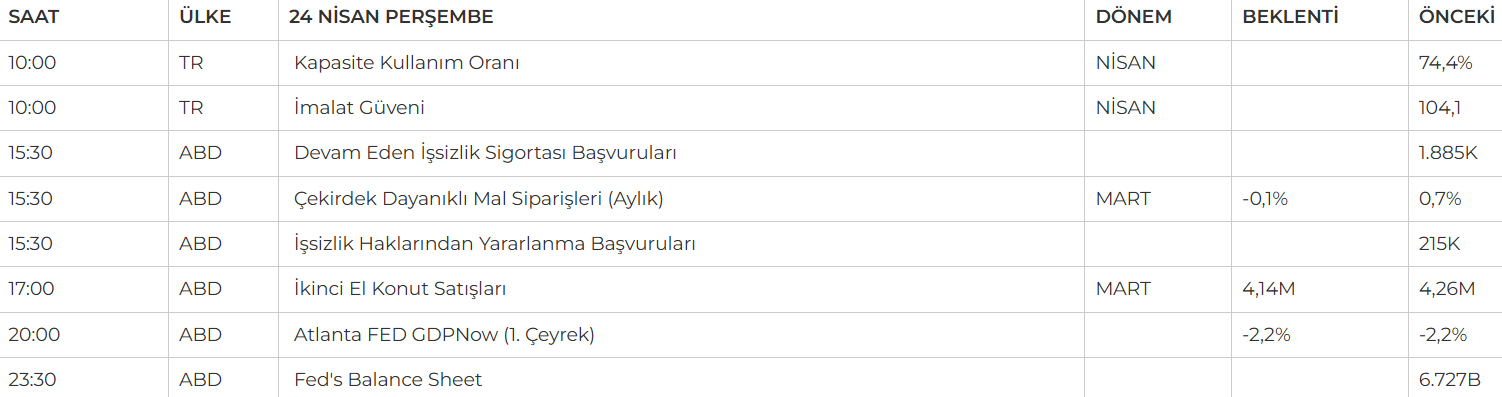

Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- Son günlerde Fed Başkanı Powell’ın görevden alınabileceği yönündeki spekülasyonlarla dalgalanan ABD piyasaları, Trump hükümetinden gelen yumuşama sinyalleriyle toparlandı. Hazine Bakanı Scott Bessent’in Çin ile tarifelerde gevşeme ihtimalini dışlamayan açıklamaları, ticaret savaşlarına dair endişeleri hafifletti ve yatırımcıların risk iştahını artırdı. Aynı zamanda küçük işletmelerin desteklenmesi ve yerel bankaların güçlendirilmesi gerektiğine dair mesajlar, iç piyasalara yönelik pozitif bir strateji algısı yarattı. Politik söylemlerdeki bu ılımlı ton, yapay zeka sektöründen gelen olumlu gelişmelerle birleşince özellikle teknoloji hisselerinde güçlü yükselişler görüldü; SAP’nin bulut büyümesinin sürdüğüne dair açıklamaları ServiceNow’un %8, Palantir’in %7 yükselmesine zemin hazırlarken, Nasdaq %2,5, S&P 500 %1,6 ve Dow Jones %1,07 prim yaptı.

- ABD’den gelen politik yumuşama ve ticaret geriliminin hafifleyebileceği beklentileri, Avrupa borsalarında da pozitif fiyatlamalara neden oldu; yatırımcıların küresel büyüme algısındaki toparlanma, bölge genelinde endeksleri yukarı taşıdı. Özellikle Almanya merkezli SAP’nin, küresel makroekonomik belirsizliklere rağmen bulut teknolojileri ve yapay zekâ yatırımlarının güçlü kaldığını vurgulaması, yazılım sektöründe güven tazeledi ve risk iştahını destekledi. Bu gelişmeler ışığında Frankfurt DAX endeksi %3,1, Euro Stoxx 50 %2,7 ve Paris CAC40 endeksi %2,1 yükselerek günü güçlü kazanımlarla tamamladı.

- Yurt içinde ise dün 23 Nisan Ulusal Egemenlik ve Çocuk Bayramı nedeniyle piyasalar kapalıydı. Gün içerisinde ise İstanbul da 6,2 büyüklüğünde deprem gerçekleşti.

Neyi Fiyatlayacağız;

- Yeni işlem gününde yurt içinde İmalat Güven Endeksi açıklanacak. Bakan Işıkhan, kamu işçisi zam görüşmelerinin 24 Nisan’da devam edeceğini duyurdu. Ayrıca, S&P’nin Türkiye kredi notu değerlendirmesi 25 Nisan’da yayımlanacak.

- Yurt Dışında ise ABD’de bugün haftalık işsizlik maaşı başvuruları açıklanacak. Bununla beraber ticaret savaşına dair gelişmeler yakından takip edilmeye devam ediliyor.

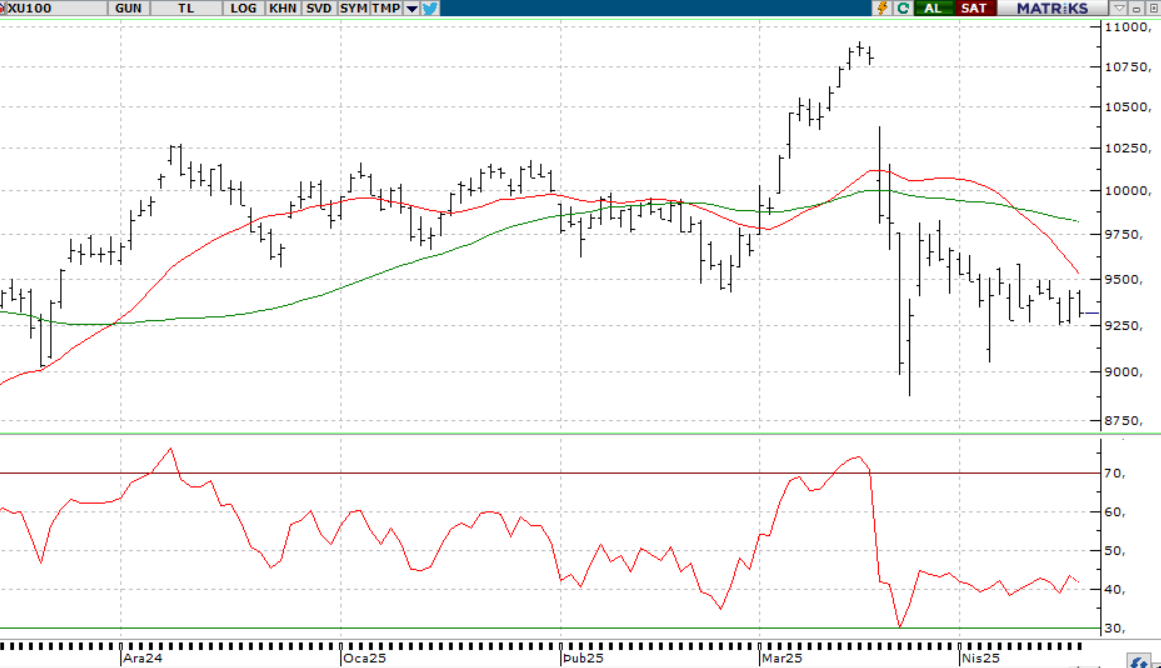

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- SMRTG – Şirketin %100 bağlı ortaklığı Smart Güneş Enerji Ekipmanları’nın 29,2 milyon dolar tutarında sipariş aldığı açıklandı.

- A1CAP – 92 gün vadeli 100 milyon TL tutarında bono ihraç edildi.

- SUNTK – Saha Kurumsal ile Kurumsal Yönetim İlkelerine Uyum Derecelendirmesi sözleşmesinin iki yıl süreli yenilendiği açıklandı.

- SNKRN – Bülent Çobanoğlu'nun, 750.000 Adet A Grubu imtiyazlı paylarının Mustafa Cihat Durmuş'a devrine yönelik ön görüşmelere

- başlandığını açıklandı.

- SMART – Şirketin 23,2 milyon TL’lik anlaşma imzaladığı açıklandı.

- TUREX – Şirketin SISE ile 630 milyon TL tutarında sözleşme imzaladığı açıklandı.

- TUKAS – YKBNK’dan alınan kredilerin tamamının kapatılması ile Torbalı fabrika üzerine tesis edilen ipoteğin kaldırıldığı açıklandı.

- KZBGY – Marmaris Projesi kapsamında verilen 29,9 milyon TL’lik idari para cezasının iptali davasının mahkeme tarafından

- reddedildiği, şirketin istinaf başvurusunda bulunacağı açıklandı.

- KZBGY – Marmaris Projesi kapsamında verilen 43,1 milyon TL’lik idari para cezası kararında şirketin yaptığı yürütmenin

- durdurulması davasında mahkeme tarafından yürütmenin durdurulmasına karar verildiği açıklandı.

- LINK – Link Cloud ERP projesinin Gazi Üniversitesi Teknopark yönetimi tarafından onaylandığı açıklandı.

- MAKTK – Şirketin, 564.775 euro tutarında sipariş aldığı açıklandı.

- NTGAZ – Şirketin, ÇAYKUR tarafından gerçekleştirilen ihaleye en iyi teklifi vermesi (534,7 milyon TL) sonrasında, ÇAYKUR ile

- sözleşme imzalandığı açıklandı.

- OZATD – Şirketin, yurt dışında üç firma ile toplam 7,5 milyon dolar tutarında Üç Adet Femi Tamir Bakım ve Onarım sözleşmesi

- imzaladığı açıklandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 endeksi Salı gününe yükselişle başlamasına rağmen gün içinde dalgalı bir seyir izledi ve 9312 seviyesinden hafif değer kaybıyla kapanış yaptı. İşlem hacmi 84 milyar TL olurken, sınırlı sayıda hisse pozitif kapanış gerçekleştirdi. Gün boyunca 9286-9409 aralığında hareket eden endeks, özellikle gün ortasında satış baskısıyla geri çekildi ancak kapanışa doğru tepki alımlarıyla bir miktar toparlandı. Teknik görünümde kısa vadeli göstergeler zayıf sinyaller verirken, orta vadede MACD pozitif duruşunu koruyor. Endeksin yönünü yukarı çevirebilmesi için 9504 seviyesinin üzerine yerleşmesi önemli. Aşağı yönlü hareketlerde ise 9250 seviyesi kritik destek olarak izlenmeli; bu seviye altında ise 9190 ve 9040 destekleri gündeme gelebilir.

Destekler; 9.200 - 9.000 - 8.900

Dirençler: 9.480 - 9.660 - 9.800

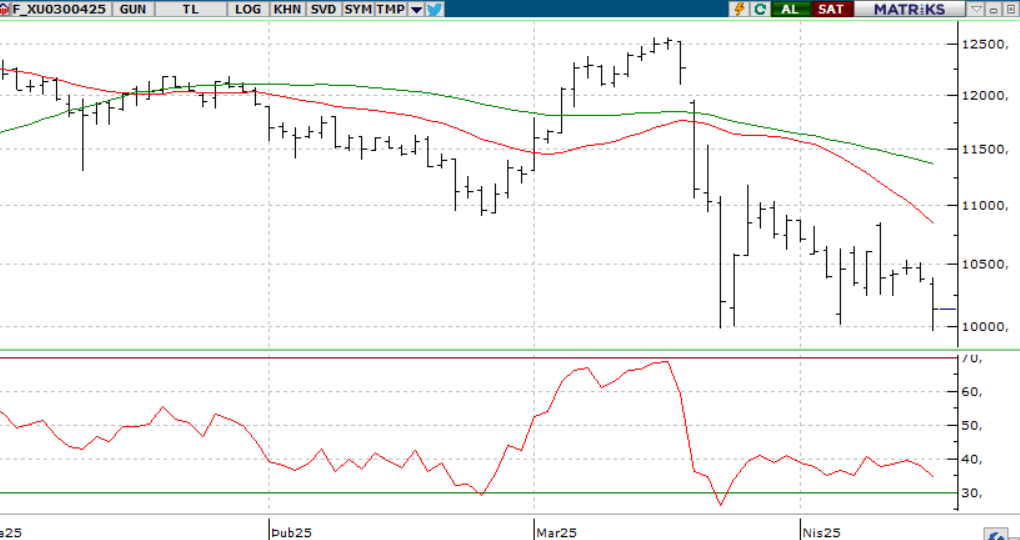

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat, dünkü işlemlere %0,38 yükselişle 10.218 puandan başladı. Gün içinde 10.410 seviyesine kadar yükselse de, Trump’ın Fed Başkanı Powell’a yönelik eleştirileri ve tarife belirsizliğinin oluşturduğu baskıyla seans sonuna doğru 10.140’a kadar geri çekildi. Akşam seansında kayıpların bir kısmı telafi edilerek kapanış 10.257 seviyesinde, hafif pozitif gerçekleşti. Teknik açıdan MACD’nin AL sinyali üretmesi ve momentumdaki toparlanma görünümü destekliyor. Bollinger orta banda yönelim dikkat çekerken, 10.354 seviyesi üzerindeki kalıcılık halinde 10.517 hedeflenebilir. Olası geri çekilmelerde 10.234 seviyesinin korunması önemli; bu seviyenin altındaki sarkmalarda ise 10.100 ve 9.975 destek olarak izlenmeli.

Destek: 10.250-10.350-10.500

Direnç: 10.234-10.100-9.975

DOLAR/TL YAKIN VADE; Nisan vadeli dolar - TL kontratı dün 38,52 seviyesinden açılışını gerçekleştirirken gün içerisinde 38,56-38,49 seviyeleri arasında hareket ederek günü 38,54 seviyesinden yatay kapattı. Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Bugün ise 38,50-38,48 destek seviyeleri takip edilebilir. olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 38,58-38,60 direnç seviyeleri izlenebilir.

Destek: 38,50-38,48

Direnç: 38,60-38,64

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

ABD'nin artan gümrük tarifeleri küresel piyasaları sarsarken, Uluslararası Para Fonu bu durumun ekonomik riskleri artırdığını ve büyüme beklentilerini olumsuz etkilediğini belirtti. IMF, küresel kamu borcunun GSYH’ye oranının bu yıl %95’i aşacağını öngörürken, dünya ekonomisine dair büyüme tahminlerini de aşağı yönlü revize etti. ABD için teknik bir resesyon öngörülmese de bu olasılığın güçlendiği vurgulandı. Öte yandan Hazine Bakanı Bessent, IMF ve Dünya Bankası'na asli görevlerine dönme çağrısı yaparken, Başkan Trump Fed’e yönelik eleştirilerinde tonu yumuşattı ve faiz indirimi beklentisini yineledi. Çin ile yürütülen ticaret görüşmelerine dikkat çeken Trump, 'adil bir anlaşma' mesajı verdi. Bu gelişmelerin etkisiyle S&P 500 endeksi yükselişle kapanırken, ECB Başkanı Lagarde ise Çin'in Avrupa'ya yönelmesinin bölge için fiyatları baskılayıcı etki yaratabileceğine dikkat çekti.

DESTEKLER; 5.100 - 5.000 - 4.980

DİRENÇLER; 5.500 - 5.700 - 6.000

NASDAQ;

ABD’nin tarifeleri küresel riskleri artırırken, IMF büyüme tahminlerini düşürdü ve resesyon olasılığının arttığını belirtti. Trump, Fed’e faiz indirimi çağrısını yineleyip Çin’le adil bir anlaşma mesajı verdi. Bu açıklamalarla Nasdaq endeksi yükselirken, ECB Başkanı Lagarde Çin’in Avrupa’ya yönelmesinin dezenflasyonist etki yaratabileceğini söyledi.

DESTEKLER; 18.500 - 18.200 - 17.900

DİRENÇLER; 18.700 - 18.900 - 19.100

ABD BORSALARI ŞİRKET HABERLERİ

- UNH: UnitedHealth, açıkladığı bilançoda yıl sonu kâr beklentilerini aşağı yönlü revize etmesinin ardından hisselerinde yüzde 22’nin üzerinde değer kaybı yaşandı.

- LLY: Eli Lilly, diyabet ve kilo kaybı ilacına ilişkin olumlu deneme sonuçlarını paylaşmasının ardından yüzde 14’ün üzerinde prim yaptı.

- GOOGL: Alphabet'in çevrim içi reklam pazarında yasa dışı tekelleşme suçlamasıyla yargıç kararı aleyhine çıkarken, hisse ilk anda yüzde 3’ün üzerinde geriledi, günü ise yüzde 1,4 düşüşle kapattı.

- BAC (Bank of America): Banka, piyasa beklentilerini aşan gelir rakamları açıkladı; özellikle sermaye piyasası faaliyetlerinden elde edilen güçlü gelirler bilanço performansını destekledi.

- C (Citigroup): Citigroup da beklentilerin üzerinde gelir bildirerek, dalgalı piyasa koşullarından olumlu etkilendi.

- JNJ (Johnson & Johnson): Şirket, ilaç sektörüne yönelik olası tarifelere rağmen 2025 yılı kâr beklentisini değiştirmediğini açıkladı.

- NFLX (Netflix): Wall Street Journal’ın, şirketin 2030 yılına kadar gelirlerini iki katına çıkarmayı ve 1 trilyon dolarlık piyasa değerine ulaşmayı hedeflediğini yazmasının ardından hisse %4,83 yükseldi.

- RKLB (Rocket Lab): ABD ve Birleşik Krallık’taki hipersonik test fırlatma programlarında tercih edilmesi sonrası hisse %10,14 oranında değer kazandı.

- UAA (Under Armour): 15 Nisan itibarıyla geçerli olacak üç yeni yönetim kurulu atamasının duyurulması, hissede %5,42'lik primle karşılık buldu.

- BA (Boeing) Çin Hükumeti misillemeler kapsamında boeing uçaklarının alımlarının durdurulmasını istedi.

EURUSD;

EUR/USD paritesi 1,136 seviyelerinde işlem görüyor ve 50 günlük ortalamasının %5 üzerinde seyrederek orta vadeli pozitif bir görünüm sunuyor. Yukarı yönlü hareketlerde 1,162 önemli direnç seviyesi olup, bu seviyenin aşılması durumunda 1,159 yeni direnç olarak izlenebilir. Aşağıda ise 1,128 destek seviyesi olarak öne çıkarken, bu seviyenin altına inilmesi halinde 1,127 yeni destek noktası olacaktır.

Dirençler; 1.1530 - 1.1570 - 1.1600

Destekler; 1.1340 - 1.1330 - 1.1300

DEĞERLİ METALLER

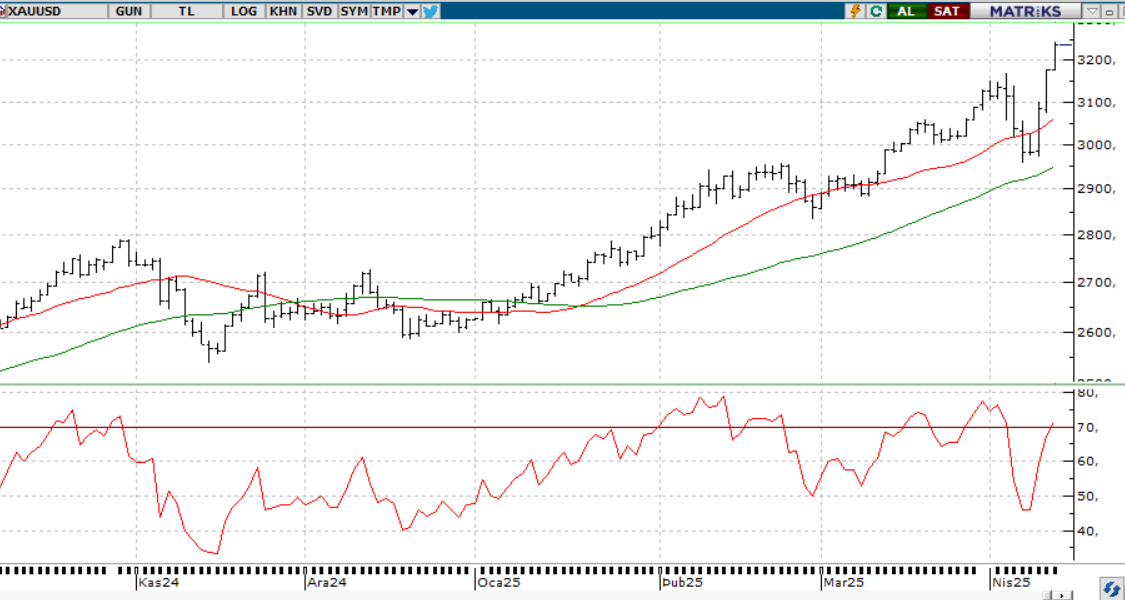

ONS ALTIN

ABD-Çin ticaret belirsizliğinin güvenli liman talebini canlı tutmasıyla ons altın, iki günlük düşüşün ardından yeniden toparlandı. Hazine Bakanı Bessent tarifelerde indirime ihtiyaç olduğunu belirtse de, Trump'ın tek taraflı bir adım atmaması sürecin netleşmesini engelliyor. Teknik olarak 3250 seviyesi üzerinde kaldığı sürece pozitif görünüm korunuyor. Yukarı yönlü hareketlerde 3360 ve 3400 dirençleri izlenebilirken, 3250 altına sarkmalarda 3200ve 3150 destekleri gündeme gelebilir.

Dirençler; 3.500 - 3.550 - 3.600

Destekler; 3.300 - 3.200 -3.150

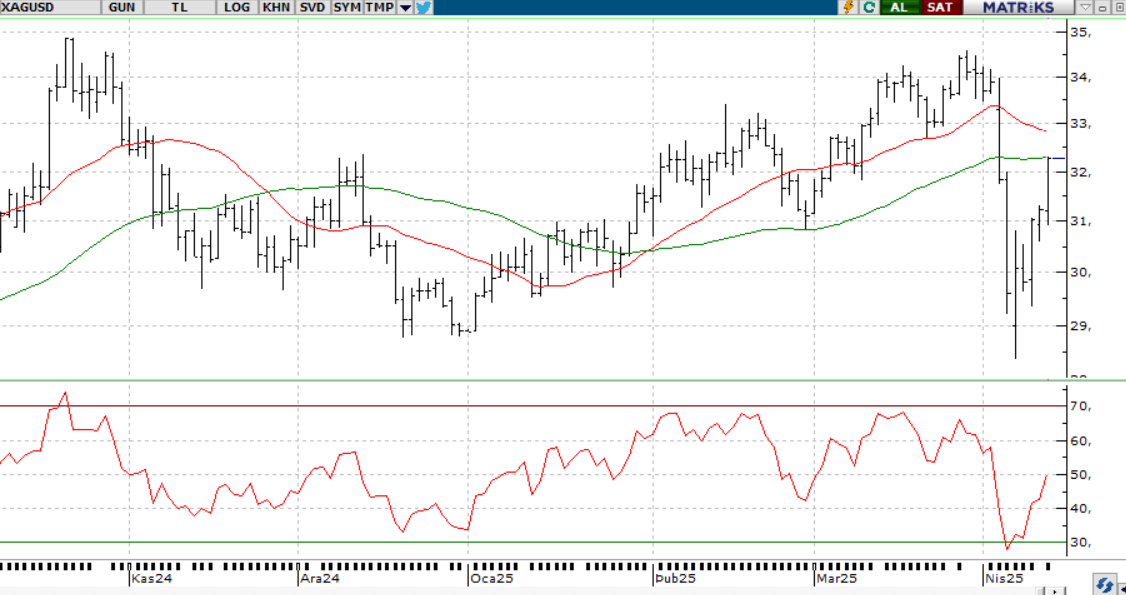

GÜMÜŞ;

ABD-Çin ticaret geriliminin azalması ve Trump’ın Fed Başkanı Powell’ı görevden alma niyetinin olmadığını açıklaması, piyasalarda iyimserliği artırarak ons gümüşte yükselişi destekledi. Gümüşün hem değerli hem de endüstriyel metal oluşu, toparlanan makro ortamdan daha fazla etkilenmesini sağladı. Teknik olarak 32,70 seviyesi üzerinde kalındığı sürece pozitif görünüm korunuyor

.Dirençler 33.50 - 33.70 - 34.00

Destekler 32.50 - 32.00 - 31.70

ALTIN ONS

GÜMÜŞ ONS