Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- ABD hisse senetleri, Fed’in resesyon riskine karşı faiz indirimine beklenenden erken gidebileceği beklentileriyle güçlü bir toparlanma sergiliyor. Trump’ın Çin’le ticaret görüşmelerinin sürdüğüne dair açıklamaları Beijing tarafından yalanlanmış olsa da, piyasalarda iyimser hava sürüyor. Endeksler, Trump’ın gümrük tarifelerini açıkladığı 2 Nisan’dan bu yana en yüksek seviyelerine ulaşırken, S&P 500 günü %2,03 primle 5.484 puanda tamamladı. Nasdaq %2,74, Dow Jones ise %1,23 yükseldi. Veriler tarafında ise dayanıklı mal siparişleri Mart ayında beklentilerin çok üzerinde %9,2 artış gösterdi. Haftalık işsizlik başvuruları 222 bin ile tahminlere paralel gelirken, devam eden başvurular 1 milyon 841 binle beklentilerin altında kaldı. Ancak konut piyasasında zayıflama sinyalleri sürüyor; ikinci el konut satışları Mart ayında %5,9 daralarak 4,02 milyon seviyesinde gerçekleşti.

- Avrupa borsalarında carry trade etkisinin azalmasıyla birlikte işlem hacimlerinde görece bir daralma izlenirken, endeksler günü sınırlı kazançlarla tamamladı. Euro Stoxx 50 %0,32 yükselerek 5.114 puana ulaştı. FTSE 100 %0,05, CAC 40 %0,27 ve DAX %0,47 oranında değer kazanırken, sektörel bazda en güçlü performanslar %1,82 ile hammadde, %1,04 ile sanayi ve %0,86 ile temel tüketim sektörlerinden geldi. Öte yandan, finans (-%0,85), sağlık (-%0,54) ve iletişim servisleri (-%0,40) değer kaybeden sektörler olarak öne çıktı. Avrupa genelinde risk iştahı ılımlı olsa da yatırımcıların temkinli duruşunu koruduğu gözleniyor.

- Yurt içinde gözler hem TCMB'nin iletişim tonuna hem de uluslararası kredi kuruluşlarının Türkiye değerlendirmelerine çevrilmiş durumda. TCMB Başkanı Fatih Karahan’ın Washington’da gerçekleştirdiği sunumda, dezenflasyon sürecinin sürdüğünü ancak yukarı yönlü risklerin canlılığını koruduğunu vurgulaması piyasalarca temkinli bir söylem olarak değerlendirildi. Dün açıklanan mevsimsellikten arındırılmamış Reel Kesim Güven Endeksi'nin (RKGE) Nisan ayında bir önceki aya göre 0,9 puan gerileyerek ekonomik aktivitede sınırlı bir ivme kaybına işaret etmesi dikkat çekti.

Neyi Fiyatlayacağız;

- Bugün ise hem TCMB Para Politikası Kurulu toplantı özeti hem de S&P'nin Türkiye’ye ilişkin kredi notu değerlendirme raporu piyasaların radarında olacak. Özellikle S&P’nin değerlendirmesi, yabancı yatırımcı algısı ve kurumsal risk primi açısından belirleyici olabilir.

- Yurt Dışında ise ticaret savaşına dair gelişmeler yakından takip edilmeye devam ediliyor.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- SMRTG – Şirketin %100 bağlı ortaklığı Smart Güneş Enerji Ekipmanları’nın 29,2 milyon dolar tutarında sipariş aldığı açıklandı.

- A1CAP – 92 gün vadeli 100 milyon TL tutarında bono ihraç edildi.

- SUNTK – Saha Kurumsal ile Kurumsal Yönetim İlkelerine Uyum Derecelendirmesi sözleşmesinin iki yıl süreli yenilendiği açıklandı.

- SNKRN – Bülent Çobanoğlu'nun, 750.000 Adet A Grubu imtiyazlı paylarının Mustafa Cihat Durmuş'a devrine yönelik ön görüşmelere

- başlandığını açıklandı.

- SMART – Şirketin 23,2 milyon TL’lik anlaşma imzaladığı açıklandı.

- TUREX – Şirketin SISE ile 630 milyon TL tutarında sözleşme imzaladığı açıklandı.

- TUKAS – YKBNK’dan alınan kredilerin tamamının kapatılması ile Torbalı fabrika üzerine tesis edilen ipoteğin kaldırıldığı açıklandı.

- KZBGY – Marmaris Projesi kapsamında verilen 29,9 milyon TL’lik idari para cezasının iptali davasının mahkeme tarafından

- reddedildiği, şirketin istinaf başvurusunda bulunacağı açıklandı.

- KZBGY – Marmaris Projesi kapsamında verilen 43,1 milyon TL’lik idari para cezası kararında şirketin yaptığı yürütmenin

- durdurulması davasında mahkeme tarafından yürütmenin durdurulmasına karar verildiği açıklandı.

- LINK – Link Cloud ERP projesinin Gazi Üniversitesi Teknopark yönetimi tarafından onaylandığı açıklandı.

- MAKTK – Şirketin, 564.775 euro tutarında sipariş aldığı açıklandı.

- NTGAZ – Şirketin, ÇAYKUR tarafından gerçekleştirilen ihaleye en iyi teklifi vermesi (534,7 milyon TL) sonrasında, ÇAYKUR ile

- sözleşme imzalandığı açıklandı.

- OZATD – Şirketin, yurt dışında üç firma ile toplam 7,5 milyon dolar tutarında Üç Adet Femi Tamir Bakım ve Onarım sözleşmesi

- imzaladığı açıklandı.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

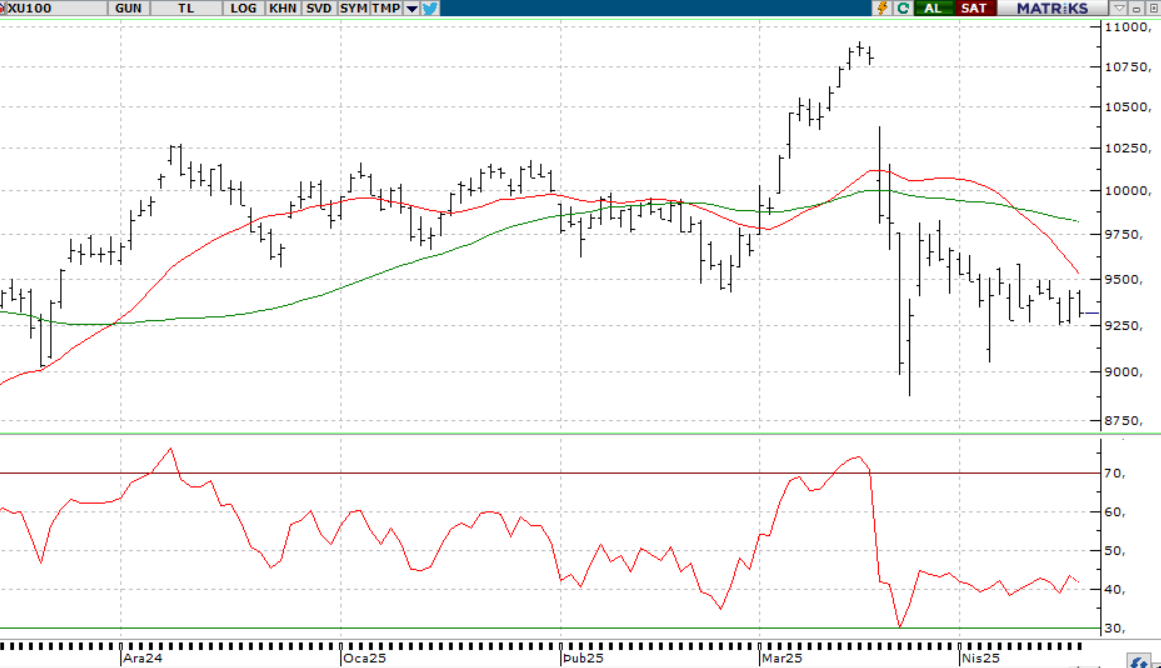

BIST 100 endeksi, önceki işlem gününde alıcılı bir başlangıç yaparak gün boyunca yükselişini sürdürdü ve günü 9490 seviyesinden tamamladı. İşlem hacminin artmasıyla birlikte güçlü bir momentum yakalanırken, endeks gün içi zirvesine oldukça yakın kapandı. Finans sektörü öncülüğünde yukarı yönlü hareketler dikkat çekerken, Akbank, Bim ve Aselsan yükselişe en çok katkı sağlayan hisseler oldu. Enerya Enerji, Koza Altın ve Tekfen Holding negatif etki yarattı. Teknik tarafta kısa vadeli göstergeler toparlanma sinyali verirken, MACD göstergesinin alım yönlü görünümünü sürdürmesi pozitif havayı destekliyor. Yukarı yönlü hareketin devamı için 9550 seviyesi kritik; bu seviyenin aşılması halinde 9660’a doğru yeni bir yükseliş dalgası tetiklenebilir. Ancak, 9400’ün altına sarkılması durumunda satış baskısı artabilir ve 9250 desteği yeniden gündeme gelebilir.

Destekler; 9.200 - 9.000 - 8.900

Dirençler: 9.500 - 9.550 - 9.660

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

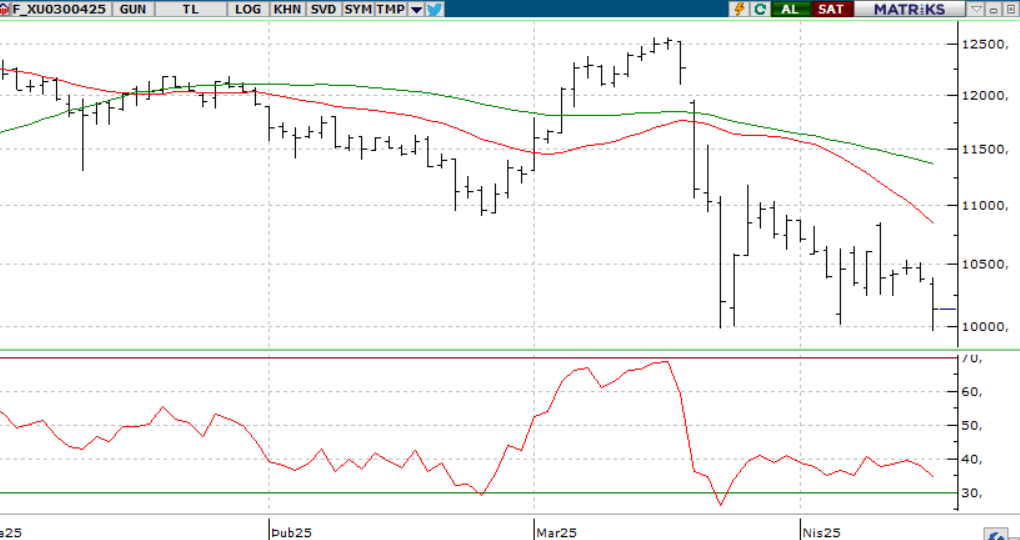

BIST30 YAKIN VADE; Nisan vadeli kontrat, dünkü işlemlere %0,38 yükselişle 10.218 puandan başladı. Gün içinde 10.410 seviyesine kadar yükselse de, Trump’ın Fed Başkanı Powell’a yönelik eleştirileri ve tarife belirsizliğinin oluşturduğu baskıyla seans sonuna doğru 10.140’a kadar geri çekildi. Akşam seansında kayıpların bir kısmı telafi edilerek kapanış 10.257 seviyesinde, hafif pozitif gerçekleşti. Teknik açıdan MACD’nin AL sinyali üretmesi ve momentumdaki toparlanma görünümü destekliyor. Bollinger orta banda yönelim dikkat çekerken, 10.354 seviyesi üzerindeki kalıcılık halinde 10.517 hedeflenebilir. Olası geri çekilmelerde 10.234 seviyesinin korunması önemli; bu seviyenin altındaki sarkmalarda ise 10.100 ve 9.975 destek olarak izlenmeli.

Destek: 10.250-10.350-10.500

Direnç: 10.234-10.100-9.975

DOLAR/TL YAKIN VADE; Nisan vadeli dolar - TL kontratı dün 38,52 seviyesinden açılışını gerçekleştirirken gün içerisinde 38,56-38,49 seviyeleri arasında hareket ederek günü 38,54 seviyesinden yatay kapattı. Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Bugün ise 38,50-38,48 destek seviyeleri takip edilebilir. olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 38,58-38,60 direnç seviyeleri izlenebilir.

Destek: 38,50-38,48

Direnç: 38,60-38,64

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Piyasalar, Trump yönetiminin Çin'e yönelik gümrük vergilerini gevşetebileceği ve Fed’in ekonomik durgunluğa karşı faiz indirimi hamlesine yönelebileceği beklentisiyle iyimser bir görünüm sergilese de, Çin tarafının müzakerelerin başlamadığı yönündeki açıklamaları belirsizliği artırıyor. Mart ayında ikinci el konut satışlarının belirgin düşüş göstermesi, yüksek fiyatlar ve ekonomik kaygıların tüketici talebini baskıladığını ortaya koyuyor. Artan maliyet baskısıyla bazı büyük şirketler kâr tahminlerini aşağı çekerken, Deutsche Bank’ın S&P 500 tahminini düşürmesi ekonomik zayıflama endişesini destekliyor. Fed yetkililerinin faiz indirimi sinyalleri vermesi Haziran toplantısına yönelik beklentileri güçlendiriyor. Önümüzdeki süreçte, hem şirket bilançoları hem de tüketici güveni gibi veriler piyasaların yönü üzerinde belirleyici rol oynayacak.

DESTEKLER; 5.100 - 5.000 - 4.980

DİRENÇLER; 5.500 - 5.700 - 6.000

NASDAQ;

Piyasalarda, ABD-Çin ilişkilerine dair belirsizlikler ve ekonomik yavaşlama endişeleri dalgalanmalara neden olurken, Fed'in faiz indirimi beklentisi iyimserliği destekliyor. Zayıf konut verileri ve şirketlerin kâr uyarıları ekonomideki baskıyı gösteriyor. Haziran’da olası faiz indirimi beklentisi güçlenirken, tüketici güveni ve şirket bilançoları piyasalar için kritik önemde.

DESTEKLER; 18.500 - 18.200 - 17.900

DİRENÇLER; 19.400 - 19.700 - 20.000

ABD BORSALARI ŞİRKET HABERLERİ

- UNH: UnitedHealth, açıkladığı bilançoda yıl sonu kâr beklentilerini aşağı yönlü revize etmesinin ardından hisselerinde yüzde 22’nin üzerinde değer kaybı yaşandı.

- LLY: Eli Lilly, diyabet ve kilo kaybı ilacına ilişkin olumlu deneme sonuçlarını paylaşmasının ardından yüzde 14’ün üzerinde prim yaptı.

- GOOGL: Alphabet'in çevrim içi reklam pazarında yasa dışı tekelleşme suçlamasıyla yargıç kararı aleyhine çıkarken, hisse ilk anda yüzde 3’ün üzerinde geriledi, günü ise yüzde 1,4 düşüşle kapattı.

- BAC (Bank of America): Banka, piyasa beklentilerini aşan gelir rakamları açıkladı; özellikle sermaye piyasası faaliyetlerinden elde edilen güçlü gelirler bilanço performansını destekledi.

- C (Citigroup): Citigroup da beklentilerin üzerinde gelir bildirerek, dalgalı piyasa koşullarından olumlu etkilendi.

- JNJ (Johnson & Johnson): Şirket, ilaç sektörüne yönelik olası tarifelere rağmen 2025 yılı kâr beklentisini değiştirmediğini açıkladı.

- NFLX (Netflix): Wall Street Journal’ın, şirketin 2030 yılına kadar gelirlerini iki katına çıkarmayı ve 1 trilyon dolarlık piyasa değerine ulaşmayı hedeflediğini yazmasının ardından hisse %4,83 yükseldi.

- RKLB (Rocket Lab): ABD ve Birleşik Krallık’taki hipersonik test fırlatma programlarında tercih edilmesi sonrası hisse %10,14 oranında değer kazandı.

- UAA (Under Armour): 15 Nisan itibarıyla geçerli olacak üç yeni yönetim kurulu atamasının duyurulması, hissede %5,42'lik primle karşılık buldu.

- BA (Boeing) Çin Hükumeti misillemeler kapsamında boeing uçaklarının alımlarının durdurulmasını istedi.

EURUSD;

ABD ekonomisi dirençli görünse de, resesyon kaygıları ve sermaye çıkışları doları baskılıyor. Avrupa’da ise düşük faizler ve mali genişleme eşliğinde toparlanma beklentisi Euro’ya destek sağlıyor.

Dirençler; 1.1430 - 1.1470 - 1.1500

Destekler; 1.1300 - 1.1310 - 1.1300

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

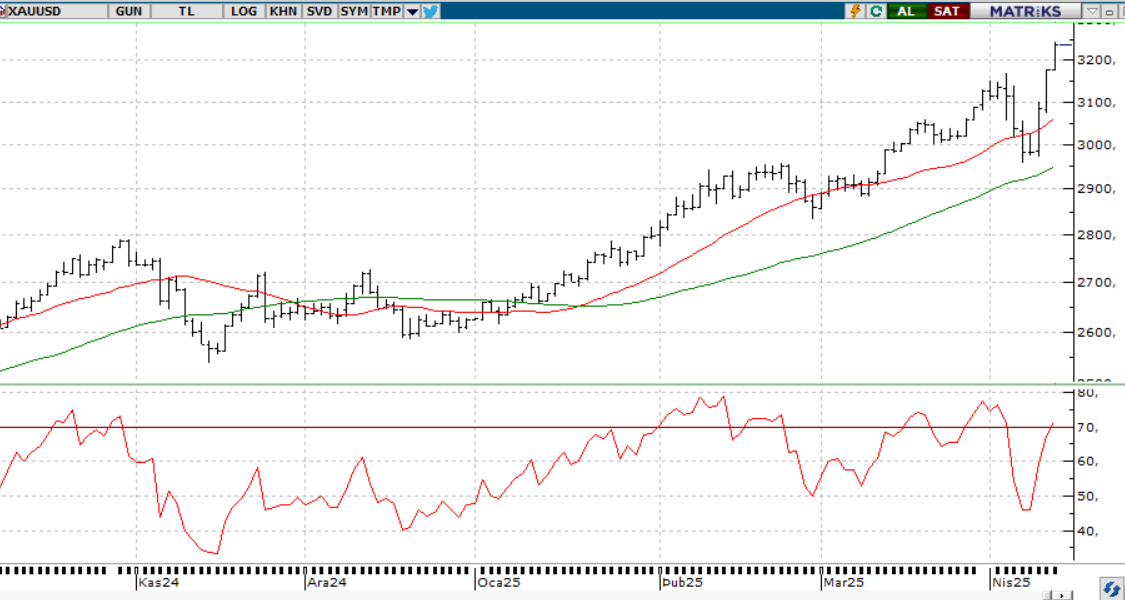

ONS ALTIN

Altın, hafta ortasındaki sert düşüşün ardından toparlanırken, jeopolitik ve finansal risklere karşı güvenli liman olma özelliğini sürdürüyor. Merkez bankaları ve ETF’lerden gelen talep de güçlü kalmaya devam ediyor. 3300 doların üzerinde kalındıkça görünüm pozitif; altına inilirse temkinli olmak gerekebilir.

Dirençler; 3.500 - 3.550 - 3.600

Destekler; 3.300 - 3.200 -3.150

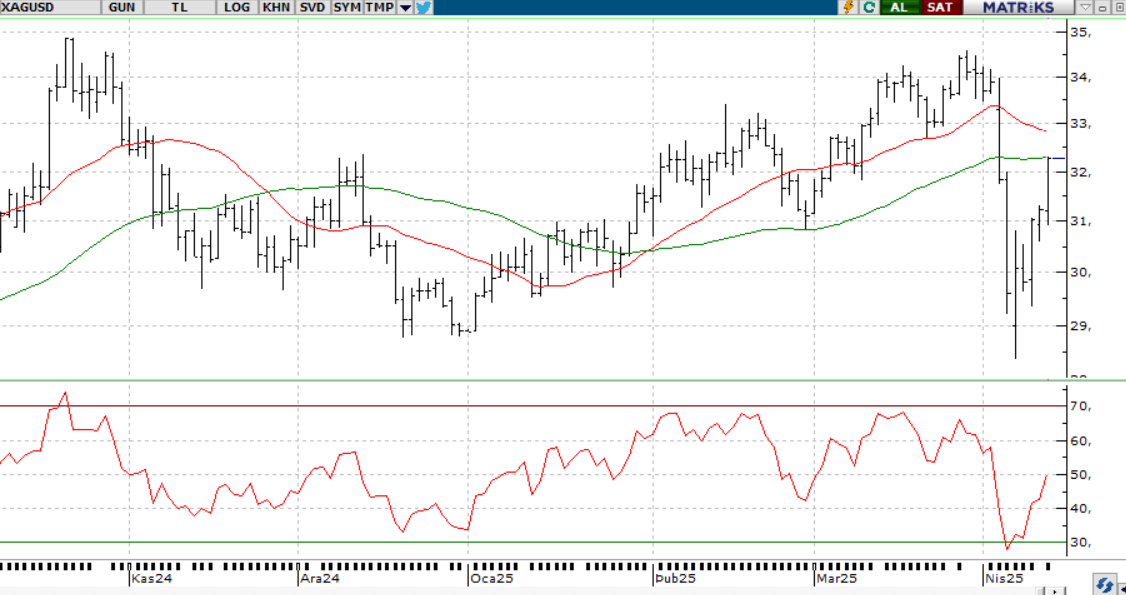

GÜMÜŞ;

Ons gümüş, hem değerli hem endüstriyel metal kimliğiyle makro gelişmelere karşı daha hassas bir seyir izliyor. ABD-Çin ticaretine dair karışık sinyaller iyimserliği törpülerken, teknik olarak 32,50 doların üzerinde kaldıkça yükseliş beklentisi korunuyor. Bu seviye altına inilirse 32,00 ve 31.70 destekleri izlenmeli.

.Dirençler 33.50 - 33.70 - 34.00

Destekler 32.50 - 32.00 - 31.70

ALTIN ONS

GÜMÜŞ ONS