Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- Cuma günü hisse senetleri yükselirken, S&P 500 Tesla ve Alphabet gibi büyük teknoloji hisselerindeki güçlü rallinin etkisiyle Ocak ayından bu yana en uzun kazanma serisini yakaladı; Tesla %10 yükselirken Alphabet, güçlü bilançoyla desteklendi. Piyasalar, Trump'ın gümrük vergilerinin karşılıksız indirilmeyeceği açıklaması ve Pekin’in bazı ABD ürünlerine uygulanan %125'lik vergiyi askıya almayı değerlendirmesiyle ABD-Çin ticaret geriliminden etkilenirken, ABD büyüme tahminleri aşağı yönlü revize edildi ve resesyon ihtimali %45'e yükseldi.

- Avrupa borsaları da Çin-ABD geriliminde yumuşama beklentisiyle dördüncü günde de yükselirken, otomotiv, lüks ve madencilik sektörleri risk iştahındaki artışla öne çıktı, defansif hisseler ise geride kaldı.

- Yurt içinde ise, Kredi derecelendirme kuruluşu S&P, Cuma günü gerçekleştirdiği gözden geçirmede, piyasa beklentileri doğrultusunda Türkiye'nin kredi notunu BB-, görünümünü ise durağan olarak korudu. Böylece Türkiye’nin kredi notu ile yatırım yapılabilir seviye arasındaki fark üç kademe olarak devam ediyor. Olağan takvime göre S&P’nin bir sonraki değerlendirmesi 17 Ekim’de bekleniyor. 25 Temmuz ise Moody’s ve Fitch’in gözden geçirme tarihi olarak öne çıkıyor. Borsa İstanbul'da ise bant içi hareketlerin sürmesiyle birlikte genel olarak sakin bir görünüm hâkim. BIST-100 endeksinde, Nisan’ın ilk işlem gününde test edilen 9643 seviyesi ay içindeki zirve olmayı sürdürürken, hisse senetlerinin momentum kazanmakta zorlandığı net şekilde görülüyor.

Neyi Fiyatlayacağız;

- Yurt İçi piyasada bu hafta makroekonomik veri takviminde içeride işsizlik oranı, dış ticaret dengesi ve PMI imalat endeksi gibi önemli verilerin öne çıkması bekleniyor.

- Küresel cephede ise odak yine ABD verilerinde olacak. 1Ç25 GSYH büyüme rakamı, PCE endeksi ve Nisan ayı istihdam verileri gibi başlıklar, piyasalardaki risk iştahı üzerinde belirleyici rol oynayabilir.

- Perşembe günü ise Türkiye, Almanya, İsviçre, Fransa, Çin gibi birçok ilkede işçi bayramı nedeniyle piyasalar kapalı olacak.

BIST100 GÜNLÜK GRAFİK

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- CEMTS – VBTS kapsamında şirket paylarına 27 Mayıs’a kadar brüt takas tedbiri getirildi.

- CCOLA – 364 gün vadeli 1,6 milyar TL tutarında bono ihraç edildi.

- CEMAS – Şirket tarafından piyasa şartları kaynaklı toplu işçi çıkarılacağı açıklandı.

- DARDL – 145 gün vadeli 40 milyon TL tutarında bono ihraç edildi.

- DERIM – Şirketin, Derimod Deri Konfeksiyon bünyesinde birleşilmesine karar verildiği açıklandı.

- ENERY – Şirket bağlı ortaklığı Enerya Kapadokya’nın Nevşehir ve Niğde’de belediyelerden gelen talep kapsamında lisansını genişletmek için EPDK’ya başvuru yapıldığı açıklandı.

- KRSTL – Kırıkkale'de yeni bir pet hattı yatırımı yapılması kapsamında inşaat faaliyetleri ve makine montaj işlemleri %80 oranında tamamlandığı açıklandı.

- LINK – Şirketin, Spice Belgesini almaya hak kazandığı açıklandı.

- MANAS – Şirketin 397.100 dolarlık iş aldığı açıklandı.

- MARTI – MRGYO’nun sermaye artırımına iştirak edilmesine ve şirkete ait Tekirdağ’daki taşınmazların sermaye artırımına ayni sermaye olarak konulmasına karar verildiği açıklandı.

- OTKAR – Otokar Land Systems ile Automecanica arasında Ortaklık Sözleşmesi imzalandığı açıklandı.

- OZGYO – Pay geri alım programının sonlandırıldığı açıklandı.

- QNBFK – 10 milyar TL’ye kadar kira sertifikası ihracı kapsamında SPK’ya başvuru yapıldığı açıklandı.

- PINSU – Rekabet Kurulu tarafından şirkete 4,9 milyon TL idari para cezası verildiği açıklandı.

- PETUN – Şirket kayıtlı sermaye tavanının 100 milyon TL’den 15 milyar TL’ye tescil edildiği açıklandı.

- SRVGY – Şirket kayıtlı sermaye tavanının 1 milyar TL’den 16,2 milyar TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldığı açıklandı.

- SMRVA & VKFYO – VBTS kapsamında şirket paylarına 27 Mayıs’a kadar emir paketi tedbiri getirildi.

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Borsa İstanbul geçtiğimiz Cuma günü güne yükselişle başlamasına rağmen gün sonunda %0,61 gerileyerek 9432 puandan kapanış yaptı. Haftalık bazda ise %1,24 oranında değer kazancı kaydedildi. Gün içinde 9427-9531 aralığında hareket eden endeks, 83,4 milyar TL işlem hacmi gerçekleştirdi. 47 hisse günü artıda, 50 hisse ise ekside tamamladı. Sektörel olarak en fazla yükselenler Finansal Kiralama-Faktoring ve Tekstil-Deri olurken, en fazla kayıp İletişim, Bankacılık ve İnşaat sektörlerinde yaşandı. Ereğli Demir Çelik, Bim ve Tav Havalimanları endekse pozitif katkı sağlarken; Akbank, Turkcell ve Türk Havayolları negatif etkide bulundu. Teknik açıdan endeks kısa vadede olumlu sinyaller verse de momentumdaki zayıflama dikkat çekiyor. Yeni haftaya hafif alıcılı başlanması beklenirken, 9550 üzerinde kalıcılık sağlanması durumunda yukarı yönlü hareketin güçlenebileceği, 940 desteğinin altına inilmesi halinde ise satış baskısının artabileceği öngörülüyor.

Destekler; 9.200 - 9.000 - 8.900

Dirençler: 9.500 - 9.550 - 9.660

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat geçen hafta cuma günü 10.460 seviyesinde yatay bir açılış gerçekleştirirken gün içerisinde 10.468-10.310 seviyeleri arasında hareket etti. Hafta boyunca yatay fiyatlamalarını sürdüren endeks perşembe günü kazanımlarını da kaybederek haftayı 10.317 seviyesinden satıcılı kapattı. İçeride endeksin yükselişini destekleyebilecek katalizör bir gelişme beklenilmezken kontratın yeni haftada da benzer fiyatlamalara devam etmesini bekliyoruz. Bu doğrultuda kontrattın dar bir bant aralığında fiyatlanmaya devam etmesini bekliyoruz gün içerisinde 10.492-10.550 seviyeleri takip edilebilir. Olası satışların güçlenmesi durumunda ise 10.200-10.100 destek seviyeleri takip edilebilir.

Destek: 10.200-10.180-10.100

Direnç: 10.492-10.500-10.550

DOLAR/TL YAKIN VADE; Nisan vadeli dolar - TL kontratı geçtiğimiz hafta boyunca da baskılanmanın devam etmesiyle yatay fiyatlamalar takip ettik. Yakın vadeli kontratın yeni hafta da ani bir haber akışı olmadığı müddet baskılanmanın devam etmesiyle yeni haftada benzer fiyatlamaların devam etmesini bekliyoruz. Pazartesi günü ise dar bir bant aralığında hareket ederek 38,50-38,48 seviyeleri izlenebilir. Olası alımların artması durumunda ise 38,60-38,64 seviyeleri takip edilebilir.

Destek: 38,50-38,48-38,46

Direnç: 38,60-38,64-38,70

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Cuma günü borsalar yükselirken, S&P 500 Tesla ve Alphabet öncülüğünde Ocak ayından bu yana en uzun kazanım serisini yakaladı. Tesla %10 artış gösterdi, Alphabet ise güçlü bilançosuyla destek buldu. ABD-Çin ticaret ilişkilerine dair karışık mesajlar piyasaları etkilerken, Trump gümrük vergilerinin ancak önemli tavizler karşılığında düşürülebileceğini vurguladı. Bu süreçte, ABD’nin büyüme tahminleri düşerken resesyon ihtimali yükseldi. Şirket cephesinde Intel, yapısal sorunları kabul ederken, Apple iPhone üretimini Hindistan’a kaydırmayı planladığını duyurdu. T-Mobile beklentilerin altında abone kazanırken, Colgate-Palmolive tarifeler nedeniyle kâr tahminini düşürdü. Öte yandan AbbVie ve Centene güçlü sonuçlarla beklentilerini yukarı yönlü revize etti.

DESTEKLER; 5.100 - 5.000 - 4.980

DİRENÇLER; 5.500 - 5.700 - 6.000

NASDAQ;

Cuma günü borsalar Tesla ve Alphabet öncülüğünde yükseldi, S&P 500 Ocak’tan beri en uzun kazanım serisini yakaladı. ABD-Çin ticaret gerilimi sürerken, büyüme tahminleri düşüp resesyon riski arttı. Intel, Apple, T-Mobile, Colgate-Palmolive gibi şirketlerden karışık bilançolar gelirken, AbbVie ve Centene olumlu beklenti güncellemesi yaptı.

DESTEKLER; 18.500 - 18.200 - 17.900

DİRENÇLER; 19.400 - 19.700 - 20.000

ABD BORSALARI ŞİRKET HABERLERİ

- UNH: UnitedHealth, açıkladığı bilançoda yıl sonu kâr beklentilerini aşağı yönlü revize etmesinin ardından hisselerinde yüzde 22’nin üzerinde değer kaybı yaşandı.

- LLY: Eli Lilly, diyabet ve kilo kaybı ilacına ilişkin olumlu deneme sonuçlarını paylaşmasının ardından yüzde 14’ün üzerinde prim yaptı.

- GOOGL: Alphabet'in çevrim içi reklam pazarında yasa dışı tekelleşme suçlamasıyla yargıç kararı aleyhine çıkarken, hisse ilk anda yüzde 3’ün üzerinde geriledi, günü ise yüzde 1,4 düşüşle kapattı.

- BAC (Bank of America): Banka, piyasa beklentilerini aşan gelir rakamları açıkladı; özellikle sermaye piyasası faaliyetlerinden elde edilen güçlü gelirler bilanço performansını destekledi.

- C (Citigroup): Citigroup da beklentilerin üzerinde gelir bildirerek, dalgalı piyasa koşullarından olumlu etkilendi.

- JNJ (Johnson & Johnson): Şirket, ilaç sektörüne yönelik olası tarifelere rağmen 2025 yılı kâr beklentisini değiştirmediğini açıkladı.

- NFLX (Netflix): Wall Street Journal’ın, şirketin 2030 yılına kadar gelirlerini iki katına çıkarmayı ve 1 trilyon dolarlık piyasa değerine ulaşmayı hedeflediğini yazmasının ardından hisse %4,83 yükseldi.

- RKLB (Rocket Lab): ABD ve Birleşik Krallık’taki hipersonik test fırlatma programlarında tercih edilmesi sonrası hisse %10,14 oranında değer kazandı.

- UAA (Under Armour): 15 Nisan itibarıyla geçerli olacak üç yeni yönetim kurulu atamasının duyurulması, hissede %5,42'lik primle karşılık buldu.

- BA (Boeing) Çin Hükumeti misillemeler kapsamında boeing uçaklarının alımlarının durdurulmasını istedi.

EURUSD;

Euro, bu ay başında gördüğü 1,15 dolarlık zirvenin biraz altında, 1,14 dolar civarında işlem gördü. Fed'in bağımsızlığına ilişkin endişelerin hafiflemesiyle dolar bir miktar toparlansa da, euro Nisan ayında dolara karşı %5'ten fazla değer kazandı. Yatırımcıların küresel finans sisteminde doların üstünlüğünü sorgulamaya başlaması ve alternatif arayışları, euroya olan ilgiyi artırdı. Özellikle Almanya'nın savunma harcamalarını artıracağı beklentisi de euroya destek sağladı. Öte yandan Avrupa Merkez Bankası, beklendiği gibi mevduat faizini 25 baz puan indirerek %2,25 seviyesine çekti ve para politikasını artık 'kısıtlayıcı' olarak tanımlamaktan vazgeçti. Ancak, ticaret gerilimlerinin artması nedeniyle ekonomik görünümün kötüleştiği uyarısında da bulundu. Piyasalarda yıl sonuna kadar iki veya üç faiz indirimi daha yapılacağı beklentisi güçlendi.

Dirençler; 1.1430 - 1.1470 - 1.1500

Destekler; 1.1300 - 1.1310 - 1.1300

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

ONS ALTIN

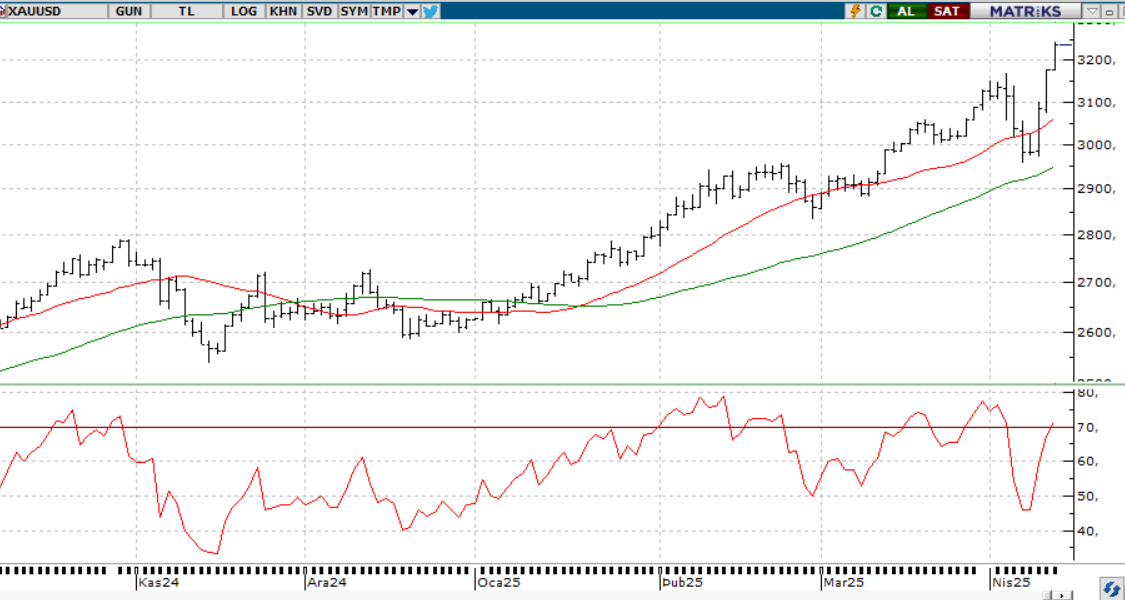

Altın fiyatları, Çin’in bazı ABD ürünlerine uyguladığı %125’lik vergilerde muafiyet tanımasıyla Cuma günü 3.290 doların altına geriledi. Bu adım, ticaret geriliminin yumuşadığına işaret ederken, güvenli liman talebini de azalttı. Aynı zamanda dolar endeksi 100 seviyesine yaklaşarak altını yabancı yatırımcılar için pahalı hale getirdi; ABD tahvil getirilerinin yükselmesi de baskıyı artırdı. Hafta başında 3.500 dolar ile yeni zirve gören altın, bu yükselişini koruyamayarak haftalık düşüşe yöneldi. Yıl başından bu yana %30 değer kazanan altın, gümüşe kıyasla da 1994’ten beri pandemi dönemi hariç en güçlü seviyesine ulaştı.

Dirençler; 3.500 - 3.550 - 3.600

Destekler; 3.300 - 3.200 -3.150

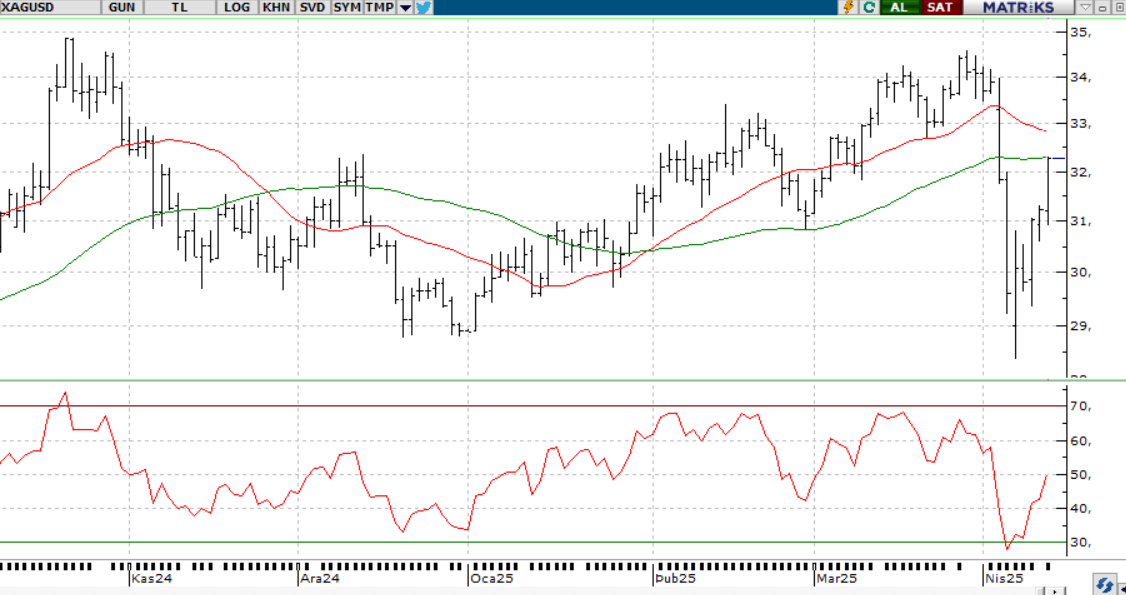

GÜMÜŞ;

Cuma günü gümüş fiyatları 33,30 dolar civarına gerileyerek haftanın önceki kazanımlarını bir kısmını sildi. Küresel ticaret gerilimlerinin hafiflemesine yönelik işaretler doları güçlendirirken, dolar bazlı emtialar üzerinde baskı oluşturdu. ABD Başkanı Trump'ın Çin ile görüşmelerin sürdüğünü belirtmesi ve Japonya ile Güney Kore ile ilerleme sağlandığına dair haberler de piyasalarda iyimserliği artırdı. Çin’in bazı ABD ürünlerine uygulanan %125’lik vergileri kaldırmayı değerlendirdiği yönündeki haberler de ticaret savaşında yumuşama beklentilerini güçlendirdi. Öte yandan Trump, bu hafta Fed Başkanı Powell’a yönelik eleştirilerinden geri adım atarak, onu görevden almayı hiç düşünmediğini söyledi. Cleveland Fed Başkanı Beth Hammack ise verilerin desteklemesi halinde Haziran ayında bir hamle yapılabileceğini ifade etti.

.Dirençler 33.50 - 33.70 - 34.00

Destekler 32.50 - 32.00 - 31.70

ALTIN ONS

GÜMÜŞ ONS