Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- Yurt içinde finansal piyasaları yüksek faiz ortamı ve artan fonlama maliyetlerinin etkisiyle baskı altında. Tahvil faizleri rekor seviyelere ulaşırken; 2 yıllık gösterge faiz %45, 5 yıllık %37, 10 yıllık ise %33 seviyelerinde bulunuyor.

- BIST 100 endeksi 9306 puanla yatay seyirde kalırken, bankacılık endeksi %3,2 düşüşle 11.481 puana geriledi. Bankaların fonlama maliyetinin %49’a dayanmasıyla menkul kıymet taşıma maliyetleri artarken, OIS ve tahvil faizleri arasındaki fark da belirginleşti. TCMB’nin zorunlu karşılıklara uyguladığı faiz oranını güncellemesi endeks üzerinde sınırlı etki yarattı.

- Türkiye İhracatçılar Meclisi'nin açıkladığı İhracat Talep Endeksi Mart’ta aylık bazda %1,3 düşüşle 99,0 puana gerilerken, yıllık bazda %1,6 artış gösterdi; özellikle Çin’e yönelik talep %3,1 azaldı. Aynı dönemde Pazar Dayanıklılık Endeksi %0,3 düşüşle 99,9 seviyesine gelirken, ABD ve Almanya’da sırasıyla %3,8 ve %3,9’luk artışlar pozitif ayrıştı.

- Küresel cephede ise, İspanya’da meydana gelen ve Portekiz’i de etkileyen büyük çaplı elektrik kesintisi sonrası hükümet olağanüstü hâl ilan etti; başta Madrid olmak üzere birçok bölgede ulaşım ve iletişim altyapısı aksarken, bu durum yenilenebilir enerjiye dayalı şebeke sistemlerinin talep ve arz dengesini yönetme kapasitesi konusunda endişelere yol açtı.

- ABD borsaları haftaya karışık bir seyirle başlarken; S&P 500 %0,1, Dow Jones %0,3 yükseldi, Nasdaq 100 ise %0,1 geriledi. Amazon, Apple, Meta ve Microsoft gibi büyük teknoloji şirketlerinin bilançoları beklentilerin üzerinde gelse de, Trump yönetiminin devreye aldığı yeni tarifeler nedeniyle şirketlerin ikinci çeyrek öngörülerinde aşağı yönlü revizyonlar dikkat çekti. Hazine Bakanı Scott Bessent, Çin ile ilişkilerde gerginliğin azaltılmasının Pekin’in tutumuna bağlı olduğunu vurgularken, diğer ticaret cephelerinde ilerleme sinyali verdi. Bu hafta açıklanacak büyüme, enflasyon ve istihdam verileri ise ABD’nin ekonomik görünümünü belirlemede kritik rol oynayacak.

Neyi Fiyatlayacağız;

- Yeni günde BIST 100 endeksinin yatay bir açılış yapması bekleniyor. Yurt içinde gündem, açıklanacak olan İşsizlik Oranı ve Ekonomik Güven Endeksi verileriyle şekillenecek. İçeride veri akışının yanı sıra, küresel gelişmelere bağlı risk iştahı da endeksin yönü üzerinde etkili olmaya devam edecek.

- Küresel piyasalarda yeni gün pozitif bir atmosferle başlıyor; ABD'nin majör vadeli endeksleri artıda seyrederken, Asya borsalarında da alıcılı bir görünüm hâkim. ABD tarafında bugün açıklanacak ABD Mart Ayı JOLTS Açık İş İlanları (TSİ:17.00) ve diğer önemli makroekonomik göstergeler dikkatle izlenecek. Ayrıca, ticaret savaşları ve jeopolitik risklere ilişkin haber akışları da küresel piyasaların yönü açısından belirleyici rol oynayacak.

- Japonya piyasaları Showa Günü nedeniyle tatil.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Borsa İstanbul dün güne yükselişle başlasa da, gün boyu artan satış baskısıyla %1,33 düşerek 9306 puandan kapanış yaptı. İşlem hacmi 89,4 milyar TL olurken, yalnızca 17 şirket günü yükselişle tamamladı. Teknik açıdan bakıldığında, göstergelerde aşağı yönlü bir eğilim dikkat çekiyor. Bu durum düşüşlerin devam edebileceğine işaret ediyor olabilir. Endeksin 9250 üzerinde kalması halinde mevcut pozisyonlar korunabilirken, bu seviyenin altına sarkması satış baskısını artırabilir. Olası toparlanmalarda ise 9400 üzeri kapanışlar, 9660'a doğru yeni bir yükseliş dalgası başlatabilir.

Destekler; 9.200 - 9.000 - 8.900

Dirençler: 9.500 - 9.550 - 9.660

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- RALYH – Ral GYO unvanlı şirketin kuruluş işlemlerinin tescil edildiği açıklandı.

- SEGMN – Şirket bağlı ortaklığı Gıda Danışmanlık’ın faaliyet göstermesi amacıyla Çay Belediye Başkanlığı'ndan daha inşaat ruhsatı alındığı açıklandı.

- TTRAK – Kayhan Ertuğrul Makina ve Terramak Tarım Makinaları paylarının alımından vazgeçilmediği açıklandı.

- TCKRC – Sakarya Büyükşehir Belediyesi tarafından ihale edilen Metrobüs Hattı Boyunca Çelik Otokorkuluk Yapım İşi ihalesini 78,5 milyon TL bedelle şirketin kazandığı açıklandı.

- TKNSA – Rekabet Kurulu tarafından şirkete soruşturma açılmasına karar verildiği açıklandı.

- TOASO – Şirketin 2025 yılı revize beklentileri aşağıdaki gibi açıklandı.

- CEMTS – VBTS kapsamında şirket paylarına 27 Mayıs’a kadar brüt takas tedbiri getirildi.

- CCOLA – 364 gün vadeli 1,6 milyar TL tutarında bono ihraç edildi.

- CEMAS – Şirket tarafından piyasa şartları kaynaklı toplu işçi çıkarılacağı açıklandı.

- DARDL – 145 gün vadeli 40 milyon TL tutarında bono ihraç edildi.

- DERIM – Şirketin, Derimod Deri Konfeksiyon bünyesinde birleşilmesine karar verildiği açıklandı.

- ENERY – Şirket bağlı ortaklığı Enerya Kapadokya’nın Nevşehir ve Niğde’de belediyelerden gelen talep kapsamında lisansını genişletmek için EPDK’ya başvuru yapıldığı açıklandı.

- KRSTL – Kırıkkale'de yeni bir pet hattı yatırımı yapılması kapsamında inşaat faaliyetleri ve makine montaj işlemleri %80 oranında tamamlandığı açıklandı.

- LINK – Şirketin, Spice Belgesini almaya hak kazandığı açıklandı.

- MANAS – Şirketin 397.100 dolarlık iş aldığı açıklandı.

- MARTI – MRGYO’nun sermaye artırımına iştirak edilmesine ve şirkete ait Tekirdağ’daki taşınmazların sermaye artırımına ayni sermaye olarak konulmasına karar verildiği açıklandı.

- OTKAR – Otokar Land Systems ile Automecanica arasında Ortaklık Sözleşmesi imzalandığı açıklandı.

- OZGYO – Pay geri alım programının sonlandırıldığı açıklandı.

- QNBFK – 10 milyar TL’ye kadar kira sertifikası ihracı kapsamında SPK’ya başvuru yapıldığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontrat dün 10.173–10.394 seviyeleri aralığında hareket ederek günü %1,21 kayıpla 10.228 seviyesinden tamamladı. Özellikle öğleden sonra satış baskısının belirginleşirken akşam seans kapanışı 10.191 puandan gerçekleşti. Bu sabah ABD vadelileri de yatay seyrediyor. Asya piyasalarında karışık bir görünüm hâkimken, Avrupa vadelileri yatay açılışa işaret ediyor.

Güne hafif satıcılı bir başlangıç beklediğimiz sözleşmede, düzeltme eğiliminin sürmesi halinde 10.170–10.155 bandı ilk destek olarak izlenecek. Bu bölge altında, 10.100, 500 günlük üssel ortalama (10.060) ve 10.000 seviyeleri kritik destek konumunda. Özellikle 500 günlük ortalama ve 10.000 seviyesi altında kapanışlar, satış baskısını artırarak 9.950–9.880 bölgesine geri çekilmeleri gündeme getirebilir.

Olası tepki alımlarında ise 10.250–10.300 aralığı ilk direnç bölgesi; 10.300’un aşılması halinde 10.350, 10.400 seviyeleri direnç olarak takip edilebilir.

Destek: 10.200-10.170-10.155-10.100

Direnç: 10.250-10.300-10.350-10.400

DOLAR/TL YAKIN VADE; Nisan vadeli dolar - TL kontratı dün 38,50 seviyesinden açılışını gerçekleştirirken gün içerisinde 38,51-38,46 seviyeleri arasında hareket ederek günü 38,46 seviyesinden yatay kapattı. Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Bugün ise 38,50-38,48 destek seviyeleri takip edilebilir. olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 38,58-38,60 direnç seviyeleri izlenebilir.

Destek: 38,50-38,48-38,46

Direnç: 38,60-38,64-38,70

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Haftanın ilk günü piyasalar kayda değer bir haber akışı olmadan sakin kapandı.Geçen hafta yaşanan yükselişte ticaret gerilimlerinin azalacağı beklentisi ve Fed-Beyaz Saray ilişkilerindeki yumuşama etkiliydi. Ancak kalıcı bir iyimserlikten söz etmek için erken; zira yüksek kalan gümrük vergileri ekonomik büyümeyi baskılamaya devam ediyor. Fed tarafında faiz indirimi beklentileri sürse de mevcut veriler bu olasılığı sınırlı kılıyor. Ekonomik verilerde ciddi bir bozulma olmasa da, öncü göstergelerdeki zayıflama büyümede kademeli bir yavaşlamayı işaret ediyor. Bu koşullar altında S&P 500’ün kısa vadede net bir yükseliş trendi oluşturmasından ziyade dalgalı bir seyir izlemesi daha olası duruyor.

DESTEKLER; 5.100 - 5.000 - 4.980

DİRENÇLER; 5.500 - 5.700 - 6.000

NASDAQ;

Haftaya sakin başlayan piyasalar, Amazon, Apple, Meta, Microsoft ve Visa bilançoları ile hareketlenebilir. Geçen haftaki yükselişe rağmen, ticaret gerilimi ve yüksek vergiler büyüme üzerinde baskı kurmayı sürdürüyor. Fed’den faiz indirimi beklense de veriler bu olasılığı zayıflatıyor. Ekonomide belirgin bir bozulma yok ancak yavaşlama sinyalleri artıyor.

DESTEKLER; 18.500 - 18.200 - 17.900

DİRENÇLER; 19.400 - 19.700 - 20.000

ABD BORSALARI ŞİRKET HABERLERİ

- UNH: UnitedHealth, açıkladığı bilançoda yıl sonu kâr beklentilerini aşağı yönlü revize etmesinin ardından hisselerinde yüzde 22’nin üzerinde değer kaybı yaşandı.

- LLY: Eli Lilly, diyabet ve kilo kaybı ilacına ilişkin olumlu deneme sonuçlarını paylaşmasının ardından yüzde 14’ün üzerinde prim yaptı.

- GOOGL: Alphabet'in çevrim içi reklam pazarında yasa dışı tekelleşme suçlamasıyla yargıç kararı aleyhine çıkarken, hisse ilk anda yüzde 3’ün üzerinde geriledi, günü ise yüzde 1,4 düşüşle kapattı.

- BAC (Bank of America): Banka, piyasa beklentilerini aşan gelir rakamları açıkladı; özellikle sermaye piyasası faaliyetlerinden elde edilen güçlü gelirler bilanço performansını destekledi.

- C (Citigroup): Citigroup da beklentilerin üzerinde gelir bildirerek, dalgalı piyasa koşullarından olumlu etkilendi.

- JNJ (Johnson & Johnson): Şirket, ilaç sektörüne yönelik olası tarifelere rağmen 2025 yılı kâr beklentisini değiştirmediğini açıkladı.

- NFLX (Netflix): Wall Street Journal’ın, şirketin 2030 yılına kadar gelirlerini iki katına çıkarmayı ve 1 trilyon dolarlık piyasa değerine ulaşmayı hedeflediğini yazmasının ardından hisse %4,83 yükseldi.

- RKLB (Rocket Lab): ABD ve Birleşik Krallık’taki hipersonik test fırlatma programlarında tercih edilmesi sonrası hisse %10,14 oranında değer kazandı.

- UAA (Under Armour): 15 Nisan itibarıyla geçerli olacak üç yeni yönetim kurulu atamasının duyurulması, hissede %5,42'lik primle karşılık buldu.

- BA (Boeing) Çin Hükumeti misillemeler kapsamında boeing uçaklarının alımlarının durdurulmasını istedi.

EURUSD;

Geçen hafta dolar endeksi, düşük seviyelerden toparlanarak hafif yükselişle kapanış yaptı. Ancak ticaret politikalarındaki belirsizlik, faiz farkına rağmen doların güçlü bir ralli yapmasını engelliyor. Gümrük vergilerinde ilerleme sağlanmadıkça doların değer kazanması zor. Ayrıca Fed toplantısı sonrası Beyaz Saray-Fed gerilimi yeniden yükselebilir. Avrupa’dan sürpriz bir gelişme olmadığı sürece doların güçlenme potansiyeli sınırlı kalabilir. Teknik olarak ise 1,13 seviyesi kritik bir eşik olarak izleniyor.

Dirençler; 1.1430 - 1.1470 - 1.1500

Destekler; 1.1300 - 1.1310 - 1.1300

DEĞERLİ METALLER

ONS ALTIN

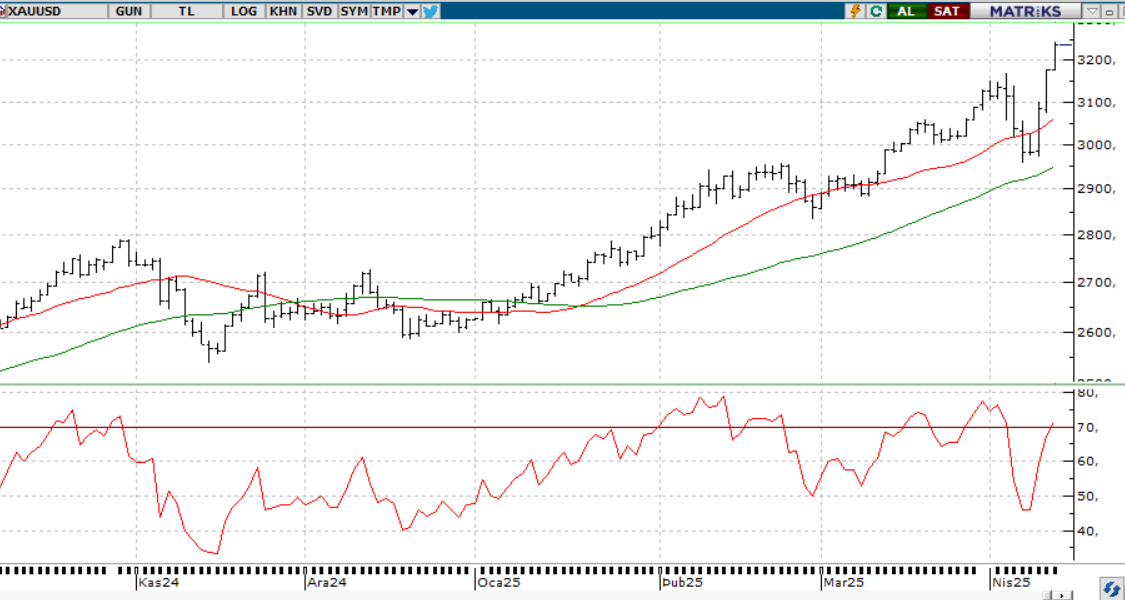

Altın, ticaret gerilimi, resesyon endişeleri ve para politikası belirsizlikleriyle destek bulmaya devam ediyor ancak yükseliş temposu yavaşladı. Küresel risk iştahının kırılgan kalması ve açıklanacak önemli veriler güvenli liman talebini canlı tutuyor. Öte yandan, Asya talebindeki zayıflama ve yoğunlaşan uzun pozisyonlar kısa vadede kâr realizasyonu baskısı yaratabilir. Dolar güçlenirse altında geri çekilme riski artabilir, ancak orta vadeli görünüm hâlâ pozitif.

Dirençler; 3.500 - 3.550 - 3.600

Destekler; 3.300 - 3.200 -3.150

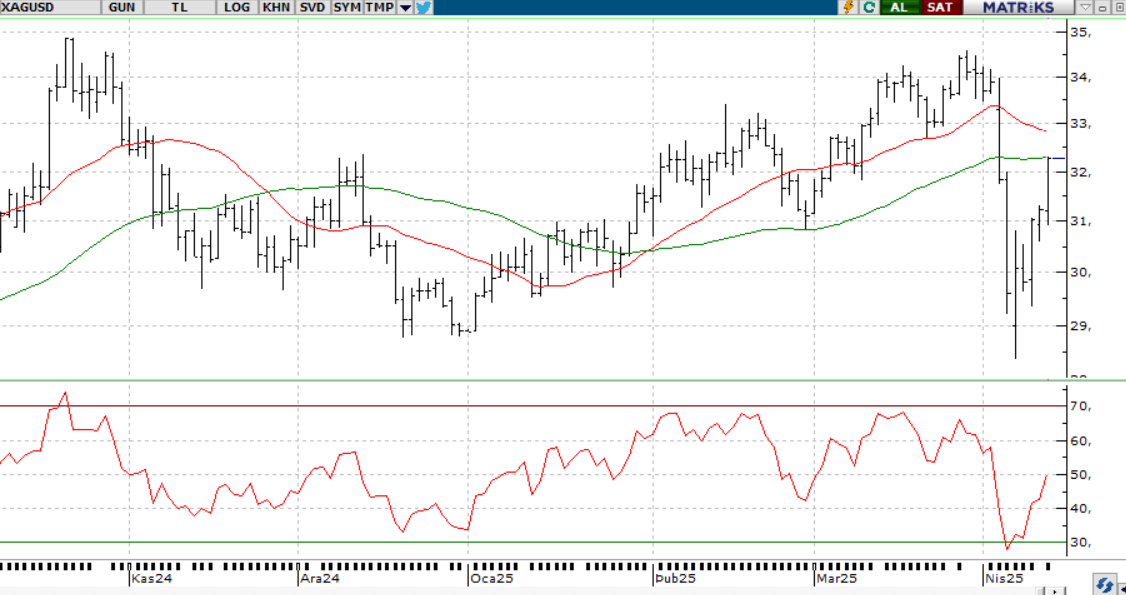

GÜMÜŞ;

ABD-Çin ticaret geriliminin azalması ve doların güçlenmesiyle ons gümüşte bir miktar geri çekilme yaşandı. Şu anda 32,50-33,20 bandında karar aşamasında fiyatlanan ons gümüşte, 33,20’nin aşılması halinde 33,70 ve 34.50 seviyeleri hedeflenebilir. Aksi takdirde, 32,50’nin altına sarkılması durumunda 32,00 ve 31,70 seviyelerine doğru düşüşlerin devamı gündeme gelebilir.

.Dirençler 33.50 - 33.70 - 34.00

Destekler 32.50 - 32.00 - 31.70

ALTIN ONS

GÜMÜŞ ONS