Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- Zayıf gelen tüketici güveni ve istihdam verilerine rağmen, ABD endeksleri yükselişini sürdürdü. Bu hareketin arkasında, tarihsel olarak sert düşüşlerden sonra görülen toparlanmalardan faydalanmak isteyen yatırımcıların 'geri dönüşü kaçırmama' motivasyonu yer aldı. Ayrıca, 'Trump put' ve 'Fed put' gibi kavramlarla desteklenen iyimserlik, düşüşlerin sınırlı kalabileceği beklentisini güçlendirdi. Fed’in, yavaşlayan ekonomik aktiviteye karşı faiz indirimi hamlesiyle destek sunacağı öngörüsü de bu toparlanmayı destekleyen bir diğer unsur oldu.

- Bugün açıklanan JOLTS verileri de iş gücü piyasasında karmaşık bir tabloya işaret etti. Mart ayında açık iş sayısı beklentilerin altında kalarak 7.192 milyon olarak açıklanırken, işten çıkarmalar da öngörülenden düşük gerçekleşti. Buna karşın, işten kendi isteğiyle ayrılan kişi sayısındaki artış dikkat çekti. Tüketici güveni verileri ise hem mevcut koşullar hem de beklentiler açısından zayıflama gösterdi. Ancak tüm bu zayıflıklara rağmen, S&P 500 endeksi altı seans üst üste yükselerek Mayıs 2022'den bu yana en iyi altı günlük performansını sergiledi ve %0.58 artışla 5.560 seviyesine ulaştı. Dow Jones %0.75, Nasdaq ise %0.55 değer kazandı.

- Avrupa tarafında ise endeksler gün sonunda yön bulmakta zorlandı. Avrupa ekonomisine dair belirsizlikler ve küresel ticaret politikalarındaki netleşmeyen başlıklar, piyasalarda temkinli bir fiyatlamaya yol açtı. Bu görünüm altında Euro Stoxx 50 ve CAC 40 hafif değer kayıpları yaşarken, FTSE 100 ve DAX endeksleri pozitif ayrışarak günü yükselişle kapattı.

- İçeride ise, tahvil piyasasında satış baskısı derinleşirken, gösterge niteliğindeki 5 ve 10 yıllık vadeli tahvillerde dahi kayda değer alım ilgisi görülmüyor. 5 yıl vadede faiz %40, 10 yıl vadede ise %35,5 seviyelerine ulaşmış durumda. Eurobond piyasasında da önceki haftalardaki iyimserlik yerini zayıf seyre bıraktı; 2047 vadeli gösterge eurobondun faizi %8,60’tan %8,80’e yükseldi. Türkiye’nin risk primi, benzer gelişen ülkelerden Güney Afrika ile kıyaslandığında, bu satışların Türkiye’ye özgü olduğunu gösteriyor.

Neyi Fiyatlayacağız;

- Bugün piyasalar, hem ABD hem Avrupa tarafında yoğun veri akışına odaklanacak. ABD’de açıklanacak PCE kişisel tüketim harcamaları, ekonomik büyüme (GSYİH), ADP özel sektör istihdamı ve mortgage başvuruları verileri, Fed’in faiz patikasına dair beklentiler üzerinde belirleyici olabilir. Özellikle PCE verisi, enflasyon görünümüne dair kritik sinyaller sunacağı için dikkatle izlenecek.

- Avrupa’da ise Fransa TÜFE, Almanya’dan gelecek perakende satışlar ve TÜFE verileri ile birlikte Euro Bölgesi GSYİH verisi, bölge ekonomisinin seyrine ilişkin önemli ipuçları verecek.

- Yurt içinde ise, bugün açıklanacak Mayıs ayı borçlanma programı ve Pazartesi günü gelecek TÜİK enflasyon verisi, piyasa yönü açısından kritik iki başlık olarak öne çıkıyor. Hazine’nin TL mevduatının düşük seviyelerde olması nedeniyle yüklü borçlanma ihtiyacı doğarken, yüksek faiz ortamı nedeniyle kısa vadeli ve değişken faizli ihraçlara ağırlık verilmesi muhtemel. Mevduatın düşük olmasının nedeni ise kurumlar vergisi tahsilatının 5 Mayıs’a ertelenmiş olması.

- Öte yandan Nisan enflasyonu, piyasa algısını şekillendirebilecek en güçlü katalizör konumunda. Aylık enflasyonun beklenti aralığının alt bandında (%2,5-%2,9) gelmesi, piyasalarda kısa vadeli toparlanma umudunu artırabilir. Bu durum, politika yapıcıların söylemleriyle birleştiğinde, yatırımcı duyarlılığında belirgin bir iyileşmeye yol açabilir.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Borsa İstanbul’da son günlerde dar bir alanda sıkışan endeks, dünü zayıf bir görünümle tamamladı. Güne satıcılı başlayan BIST-100, seans boyunca 9216-9312 puan aralığında dalgalanarak kapanışı 9224 seviyesinde gerçekleştirdi. 9250’nin altına sarkılması, teknik anlamda riskleri artırırken, hacim desteğinden yoksun kalan yukarı yönlü denemeler de güven vermiyor. Özellikle 9000 puan seviyesi yeniden önem kazanırken, tatil öncesi işlem gününde piyasanın bu zayıf görünümü kırıp kıramayacağı izlenecek.

Destekler; 9.200 - 9.000 - 8.900

Dirençler: 9.500 - 9.550 - 9.660

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- FROTO – Şirket tarafından 2025 yılı beklentilerinde değişikliğe gidilmedi.

- GARFA – 181 gün vadeli 300 milyon TL tutarında bono ihraç edildi.

- GWIND – Şirketin %100 bağlı ortaklığı Sunflower Solar Güneş Enerjisi Sistemleri’nin sermaye artırımına katılım sağlayacağı açıklandı.

- HEDEF & HDFGS & INFO – Hedef Yatırım Bankası’nın sermayesinin 500 milyon TL’den 1 milyar TL’ye yükseltilmesine karar verildiği açıklandı.

- KARYE – Şirket unvanının A1 Yenilenebilir Enerji olmasının tescil edildiği açıklandı.

- HALKB – 91 gün vadeli 831 milyon TL tutarında bono ihraç edildi.

- KOCMT – Erol Demir tarafından 100.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- KORDS – Endonezya’da meydana gelen sel kapsamında PT Indo Kordsa Tbk üretim tesislerinin etkilendiği açıklanırken, faaliyetlere kismi olarak devam edildiği ve edileceği açıklandı.

- KLKIM – Şirket kayıtlı sermaye tavanının 300 milyon TL’den 5 milyar TL’ye ye yükseltilmesi Genel Kurul’da onaylandı.

- KZBGY – Marmaris projesi kapsamında şirkete verilen 59,6 milyon TL para cezası kapsamıyla şirket tarafından yürütmenin durdurulması talebiyle açılan davada, yürütmenin durdurulması talebinin reddedildiği açıklandı.

- MIATK – Şirket tarafından geliştirilen yüksek teknoloji ürünlerine ilişkin olarak yapılan Teknolojik Ürün Deneyim Belgesi başvurularının Bakanlık tarafından onaylandığı açıklandı.

- OBAMS – Pay geri alım programının başlatılmasına ve 100.000 adet paya karşılık 7 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

- TAVHL – Şirket ve Fraport’un, Antalya Havalimanı için 2,5 milyar euroluk finanman paketi sağladığı açıklandı.

- TCELL – 10 milyar TL’ye kadar borçlanma aracı ihracı kapsamında SPK’ya başvuru yapıldığı açıklandı.

- TRILC – Şirket kayıtlı sermaye tavanının 315 milyon TL’den 1,6 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

- VANGD – VBTS kapsamında şirket paylarına 29 Mayıs’a kadar emir paketi tedbiri getirildi.

- VKGYO – Şirket kayıtlı sermaye tavanının 5 milyar TL’den 15 milyar TL’ye yükseltilmesi Genel Kurul’da onaylandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vadeli kontratı dünkü işlemlere %0,26 düşüşle 10.201 seviyesinden başladı, gün boyu gelen sınırlı tepki alımlarına rağmen satıcılı seyrini korudu. Akşam seansında da zayıf görünüm sürdü ve sadece 5 puanlık artışla 10.125 seviyesinden günü negatif tamamladı. Böylece 22 ve 50 günlük ortalamalardan uzaklaşma devam etti.

Teknik olarak, göstergelerdeki zayıflık ve momentum kaybı, bollinger alt bandına yaklaşan bir yapıya işaret ediyor. 10.100 seviyesi destek olarak takip edilmeli. Bu seviyenin altına sarkmalarda 9.955’e kadar satış baskısı derinleşebilir. Olası tepki alımlarında ise 10.300 üzerinde kalıcılık sağlanırsa, 10.520 seviyesine doğru toparlanma görülebilir.

Destek: 10.200-10.170-10.100-9.955

Direnç: 10.250-10.300-10.350-10.520

DOLAR/TL YAKIN VADE; Nisan vadeli dolar - TL kontratı dün 38,40 seviyesinden açılışını gerçekleştirirken gün içerisinde 38,45-38,40 seviyeleri arasında hareket ederek günü 38,46 seviyesinden yatay kapattı. Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Bugün ise 38,35-38,30 destek seviyeleri takip edilebilir. olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 38,50-38,55 direnç seviyeleri izlenebilir.

Destek: 38,35-38,30-38,20

Direnç: 38,50-38,52-38,55

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Zayıf tüketici güveni ve istihdam verilerine rağmen ABD borsaları, toparlanma beklentisiyle alıcılı seyrini sürdürdü. Fed’in olası faiz indirimleri ve geçmişteki “Trump put” gibi destekleyici unsurlar yatırımcı güvenini besliyor. Ancak tarifelerdeki belirsizlik temkinli kalmayı gerektiriyor. Bugün açıklanacak ABD verileri piyasalar açısından kritik önem taşıyor. Özellikle PCE endeksi, enflasyonun seyri açısından dikkatle takip edilecek. Şubat ayında çekirdek PCE beklentileri aşarak enflasyonist baskıların sürdüğünü göstermişti. Mart verisinde ise manşet oranın %2,2’ye gerilemesi bekleniyor; ancak bu düşüşün kalıcılığı tartışmalı çünkü Nisan itibarıyla devreye giren gümrük vergilerinin fiyatlar üzerinde yukarı yönlü etkileri olabilir. Bu nedenle piyasaların esas tepkisi Nisan ve sonrasına ait verilere kayabilir. Öte yandan, büyüme tarafında 2024’te güçlü gelen performansın ardından 2025’in ilk çeyreğinde belirgin bir yavaşlama sinyali var. Yıl başında artan ithalat, net ihracat üzerinden büyümeyi baskıladı ve piyasa beklentisi %0,3 ile son yılların en zayıf çeyreğine işaret ediyor. Genel olarak hem enflasyon hem büyüme cephesinde tablo, temkinli fiyatlamaların ön planda kalmasına neden olabilir.

DESTEKLER; 5.100 - 5.000 - 4.980

DİRENÇLER; 5.500 - 5.700 - 6.000

NASDAQ;

ABD’de bugün açıklanacak PCE enflasyon verisi ve büyüme rakamları piyasalar için belirleyici olacak. Mart ayında enflasyonun manşet bazda %2,2’ye gerilemesi beklenirken, gümrük vergilerinin etkisiyle Nisan’dan itibaren yeniden yukarı yönlü baskılar görülebilir. Büyüme cephesinde ise artan ithalatın etkisiyle ilk çeyrekte %0,3’lük zayıf bir artış öngörülüyor. Veriler, piyasalarda temkinli duruşun sürmesine neden olabilir.

DESTEKLER; 18.500 - 18.200 - 17.900

DİRENÇLER; 19.600 - 19.700 - 20.000

ABD BORSALARI ŞİRKET HABERLERİ

- Çarşamba günü Beyaz Saray'ı ziyaret etmesi planlanan yirmi dörtten fazla üst düzey iş lideri arasında Nvidia, Johnson & Johnson, Toyota Motor, Eli Lilly ve SoftBank Group'un CEO'ları ve diğer yöneticileri de yer alıyor.

- Business Insider'ın Salı günü bildirdiğine göre, Tesla elektrikli araç üreticisi Semi kamyonlarının seri üretimini hızlandırmak için Nevada'da binin üzerinde yeni çalışan alıyor.

- Tesla, Inc.'in 1. çeyrek kazançları tam bir felaketti; otomotiv gelirleri %20, toplam gelirler %9 ve net gelir %71 düştü.

- Beyaz Saray basın sekreteri Karoline Leavitt, Amazon'un tarifeyle ilgili fiyat artışlarını vurgulayacağını öne süren bir rapor nedeniyle perakende devinin üzerine gitti. Amazon, bunun 'olmayacağını' söyledi...

- SoFi Technologies, Salı günü (29 Nisan) mevduat ve banka kartı harcamalarında büyümenin devam ettiğini ve ayrıca ücret bazlı ve genişletilmiş ürün yelpazesine yönelik bir yol haritası sunduğunu gösteren birinci çeyrek kazanç sonuçlarını yayınladı.

- SoFi Technologies hissesi bu sabah Q1 2025 sonuçlarını bildirdikten sonra erken işlemlerde yaklaşık %9 oranında yükseldi.

- Nvidia'nın ABD ihracat yönergeleri nedeniyle ödediği 5,5 milyar dolarlık bedel aşırı tepkiye yol açtı; ABD'de GPU'lara olan talep güçlü kalmaya devam ediyor ve uzun vadeli büyümeyi destekliyor.

- Pfizer CEO'su, Trump'ın tarifeleri kalkarsa şirketin ABD'de 'muazzam yatırımlar' yapabileceğini söyledi

- PepsiCo, 2025 yılı sonuna kadar popüler gıda ürünlerinden yapay bileşenleri kaldıracak

- Super Micro Computer, satış ve marjların beklentilerin çok altında kalmasıyla hayal kırıklığı yaratan ön Q3 sonuçlarını yayınladı.

- Starbucks (SBUX), ikinci çeyrek gelir ve kazançlarının analistlerin beklentilerinin altında kaldığını bildirerek, hisselerin Salı günü uzun süren işlemlerde düşüşe geçmesine neden oldu.

EURUSD;

.ABD 10 yıllık tahvil faizinde %4,50 seviyesinin aşılmasını gerektirecek güçlü bir neden şu aşamada görünmüyor. Şubat sonundan bu yana bu seviyenin altında kalınırken, %4,25’in altına inilmesi durumunda aşağı yönlü hareketin hız kazanması mümkün. Benzer şekilde 30 yıllık tahvilde %4,70’in altı da düşüş sinyali olabilir. Bu ortam dolarda güçlü bir yükseliş ihtimalini zayıflatıyor. Ticaret gerilimleri de doları baskılayan bir unsur olarak öne çıkıyor. EUR/USD paritesinde 1,13’ün üzerindeki seyir Euro lehine görünümün sürdüğüne işaret ederken, Avrupa’daki enflasyonun hedefe yakın seyretmesi ve petrol fiyatlarındaki gerileme de Euro’yu destekliyor. Almanya TÜFE verisinin %2,2’den %2,0’ye düşmesi bekleniyor.

Dirençler; 1.1430 - 1.1470 - 1.1500

Destekler; 1.1300 - 1.1310 - 1.1300

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

ONS ALTIN

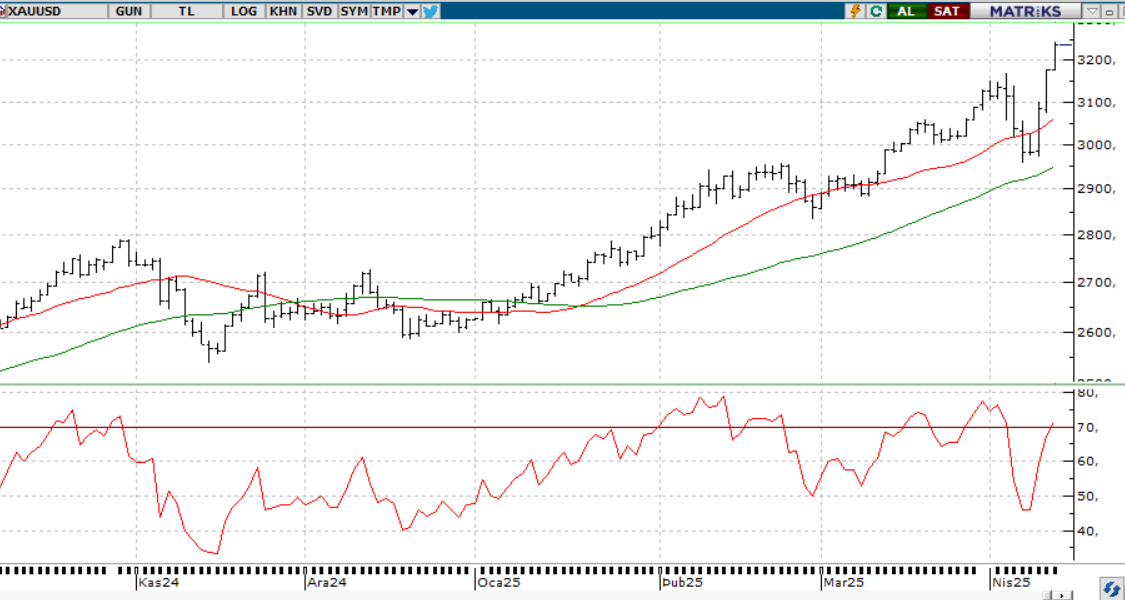

Altında son dönemdeki yükseliş, dolardaki zayıflıkla birleşince aşırı seviyelere ulaştı. Beyaz Saray’ın ılımlı açıklamaları yükselişi destekleyecek zemini zayıflatırken, ticaret görüşmelerindeki belirsizlikler ise fiyatları şimdilik güçlü şekilde aşağı çekmeyi engelliyor. Teknik olarak 3250-3300 bandı kritik; bu aralık korunursa baskı sınırlı kalabilir, ancak altına inilirse kısa vadeli görünüm bozulabilir.

Dirençler; 3.500 - 3.550 - 3.600

Destekler; 3.300 - 3.200 -3.150

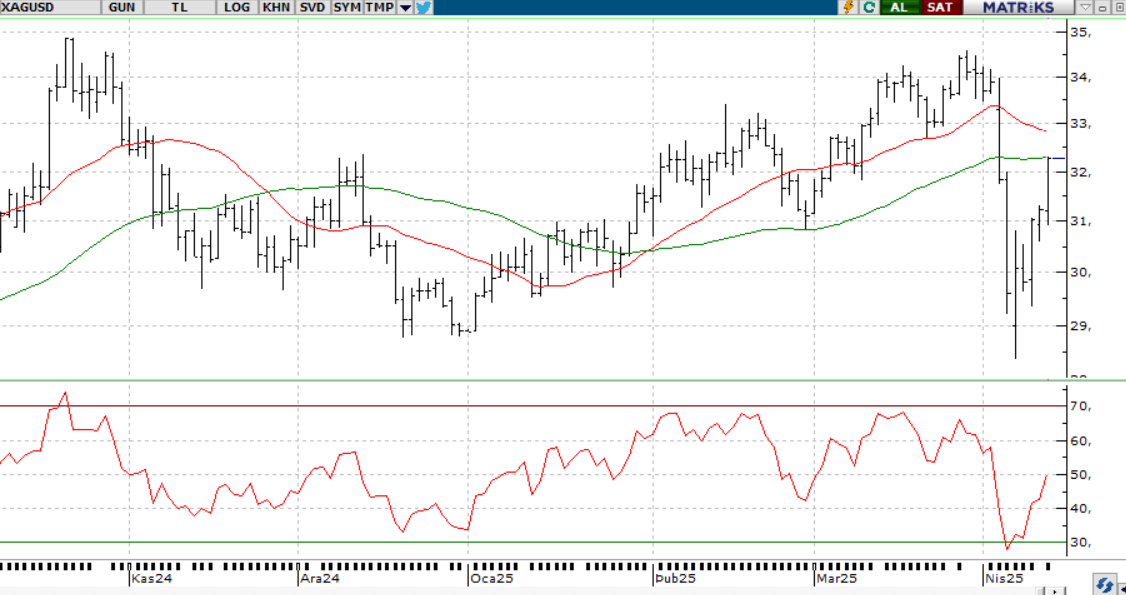

GÜMÜŞ;

ABD-Çin ticaret geriliminin azalması ve doların güçlenmesiyle ons gümüşte bir miktar geri çekilme yaşandı. Şu anda 32,50-33,20 bandında karar aşamasında fiyatlanan ons gümüşte, 33,20’nin aşılması halinde 33,70 ve 34.50 seviyeleri hedeflenebilir. Aksi takdirde, 32,50’nin altına sarkılması durumunda 32,00 ve 31,70 seviyelerine doğru düşüşlerin devamı gündeme gelebilir.

.Dirençler 33.50 - 33.70 - 34.00

Destekler 32.50 - 32.00 - 31.70

ALTIN ONS

GÜMÜŞ ONS