Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- Wall Street'te risk iştahı, güçlü gelen teknoloji bilançolarının etkisiyle yeniden canlandı. Özellikle geçtiğimiz ay tarife belirsizliklerinin tetiklediği 'Amerika’yı sat' teması yerini, büyük teknoloji hisselerinin öncülüğünde yükselişe bıraktı. Her ne kadar ISM imalat endeksinin 48.7 seviyesine gerilemesi ve işsizlik başvurularının Şubat’tan bu yana en yüksek düzeye çıkması ekonomik aktivitede zayıflamaya işaret etse de, piyasalar bu zayıf makro verileri ikinci plana iterek bilançolara odaklandı. Dow Jones endeksi %0.20, S&P 500 %0.63 ve Nasdaq %1.52 artışla günü pozitif tamamladı. S&P 500'de bilişim teknolojileri ve iletişim hizmetleri hisseleri sırasıyla %2.22 ve %1.55 oranında değer kazanarak endeksi yukarı taşırken, sağlık ve temel tüketim sektörlerindeki düşüş riskten kaçınan pozisyonların geri çekildiğine işaret etti. Gün içinde yaygın alımlar gözlenmesine rağmen, seansın ikinci yarısında yükselişin dar bir bantta devam etmesi, rallinin esasen büyük teknoloji hisseleri etrafında şekillendiğini ortaya koydu.

- Avrupa borsaları, küresel risk iştahındaki toparlanmanın etkisiyle günü pozitif tamamladı. DAX %0.32, CAC 40 %0.50 ve FTSE 100 %0.02 artış kaydetti. DAX endeksinde gayrimenkul ve iletişim hizmetleri hisseleri sırasıyla %2.81 ve %2.27 primle öne çıkarken, takdirsel tüketim sektörü %2.97 ve hammadde sektörü %0.42 düşüşle zayıf bir performans sergiledi.

- Asya Tarafında ise Çin'de dün ve bugün işçi bayramı nedeniyle piyasalar kapalı kalmaya devam ederken, Japonya’da işsizlik oranı Mart ayında %2.4 beklentisine karşı %2.5’e yükseldi. Merkez Bankası Başkanı Ueda, ABD’nin ticaret adımlarının ekonomik projeksiyonları yeniden gözden geçirmeye neden olabileceğini ifade etti.

- BIST-100 endeksi son üç haftadır 9250 puan civarında bant hareketi yaparken, son iki günde bu tablonun değişmeye başladığı görülüyor. Önceki haftalarda hacimsiz yukarı yönlü denemelerin, güçlü bir zemin olmadığını gösterdiğini düşünüyoruz. Yurt dışında gümrük vergileri konusunda anlaşma beklentisiyle iyimser bir hava hakimken, Borsa İstanbul'un bu algıdan nasıl etkileneceğini takip edeceğiz. Ekonomik verilerde ise, Nisan ayı PMI imalat endeksi ve reel sektör güven endeksi gerileyerek ekonomik daralma sinyalleri veriyor.

Neyi Fiyatlayacağız;

- ABD ekonomisi, ithalattaki artış ve kamu harcamalarındaki kesintilerle 2025’in ilk çeyreğinde %0,3 daraldı. Trump, veriler sonrası suçu Biden’a yüklerken, iç talepteki canlılığı öne çıkardı. Ücret artışları yavaşladı, tüketici harcamaları zayıfladı. Piyasalar şimdi gözünü tarım dışı istihdam verisine çevirdi. Mart ayı için 228K olarak açıklanan verinin, Nisan ayı için 124K olarak açıklanması bekleniyor. Tarım dışı istihdam verisine işsizlik oranı ve ortalama saatlik kazançlar eşlik edecek.

- Gün içinde Almanya, Euro Bölgesi, İngiltere ve Türkiye'de imalat PMI endeksi verileri açıklanacak.

- Bugün saat 12:00'de Euro Bölgesi'ne ait öncü enflasyon verilerini ve işsizlik oranını takip edeceğiz.

- Trump, İran’dan petrol veya petrokimya ürünü alan ülke ve kişi ya da kurumlara yaptırım uygulanacağını açıkladı.

- Çin Ticaret Bakanlığı, ABD ile ticaret politikasına yönelik müzakere olasılıklarını değerlendirdiklerini bildirdi.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 endeksi Çarşamba gününe yatay bir başlangıç yaptıktan sonra gün boyu süren satış baskısıyla %1,59 değer kaybederek 9078 puandan kapandı. 9058-9250 aralığında dalgalanan endeks, özellikle son dört işlem gününde zayıf bir görünüm sergiledi ve 22 ile 50 günlük ortalamalarının altına sarktı. Teknik göstergeler genel olarak düşüş eğiliminde; özellikle MACD’nin orta vadeli SAT sinyali olumsuz tabloyu pekiştiriyor. Bu süreçte 9040 seviyesi kritik destek konumundayken, bu seviyenin altı daha fazla geri çekilmeyi beraberinde getirebilir. Olası tepki alımlarında ise 9150'nin aşılması, yeniden 9250’ye yönelimi tetikleyebilir.

Destekler; 9.040 - 8.900 - 8.700

Dirençler: 9.150 - 9.250 - 9.500

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- BSOKE & KOZAL & ECZYT & KLGYO & SAMAT & SNKRN & ERSU & BFREN – Birinci çeyrek finansallarının KAP’ta açıklanması için istenen ek süre SPK tarafından uygun görüldü.

- BIGEN – Şirketin %100 bağlı ortaklığı Uluder Elektrik’in DH Enerji’nin paylarının tamamını ve Gülbahar Enerji’nin DY Enerji, KB Enerji ve SA Enerji paylarını satın almak için sözleşme imzaladığı açıklandı.

- BRLSM – Şirket ve bağlı ortaklığı Erde Mühendislik’in toplam 6,9 milyon dolar ve 269,5 milyon TL tutarında sözleşme imzaladığı açıklandı.

- CAGCM – Şirketin 50,5 milyon TL tutarında cam siparişi aldığı açıklandı.

- CWENE – Şirketin, %100 bağlı ortaklığı Mersin Hayvancılık’ı devralmak suretiyle kolaylaştırılmış usulde birleştirilmesine karar verildiği açıklandı.

- CEMZY – Sermaye artırımından elde edilen fonun 431,6 milyon TL’sinin kredi ödemelerinde, 58,1 milyon TL’sinin yatırımlarda, 527,0 milyon TL’sinin işletme sermayesinde kullanıldığı açıklandı.

- OYAKC – Şirket kayıtlı sermaye tavanının 1,5 milyar TL’den 20 milyar TL’ye yükseltilmesi Genel Kurul’da da onaylandı.

- PARSN – Omtaş Otomotiv’in şirket tarafından devralınması ve şirket bünyesinde birleşmesi kapsamında SPK’ya başvuru yapıldığı açıklandı.

- YIGIT – Halka arzdan elde edilen fonun 200,0 milyon TL’sinin lityum batarya fabrikası yatırımlarında, 230,1 milyon TL’sinin işletme sermayesinde, 168,8 milyon TL’sinin ise finansal borç ödemesinde kullanıldığı açıklandı.

- YGYO – Şirketin konkordato talepli başvurusuna ilişkin geçici mühlet süresinin 1 ay süre ile uzatılmasına Mahkeme tarafından karar verildiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran Vadeli kontrat,, Çarşamba günü 10630 seviyesinden başlayıp gün boyu satış baskısı gördü. Akşam seansında 10374 seviyesini test eden sözleşme, toparlanma gösterse de günü 10405 seviyesinden negatif kapattı. Sözleşme, 22 ve 50 günlük ortalamalarına uzaklaşmaya devam ediyor. Teknik olarak, göstergelerdeki aşağı yönlü hareket ve MACD'nin SAT sinyali üretmesi olumsuz bir görünüm oluşturuyor. Momentumdaki bozulma ve bollinger alt bandının kırılmasıyla, güç kayıplarının devamı halinde 10350 seviyesi korunabilir. Bu seviyenin altına inilirse 10100 seviyesine geri çekilme yaşanabilir. Olası tepki alımlarıyla 10550 seviyesinin üzerine yerleşilmesi, 10800 seviyesine doğru yükselişi destekleyebilir.

Destek: 10.350-10.280-10.200-10.100

Direnç: 10.550-10.600-10.700-10.800

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı dün 41,29 seviyesinden açılışını gerçekleştirirken gün içerisinde 41,31-41,21 seviyeleri arasında hareket ederek günü 41,23 seviyesinden yatay kapattı. Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Bugün ise 41,20-41,18-41,15 destek seviyeleri takip edilebilir. olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 41,25-41,27-41,30 direnç seviyeleri izlenebilir.

Destek: 41,20-41,18-41,15

Direnç: 41,25-41,27-41,30

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

ABD’de başta Çin olmak üzere Japonya, Güney Kore ve Hindistan ile süren ticaret görüşmeleri piyasalar üzerinde olumlu bir hava estirirken, güçlü gelen bilançolar da risk iştahını destekliyor. Mart ayında beklentilerin üzerinde gelen 228 bin kişilik tarım dışı istihdam artışı, işgücü piyasasının dirençli olduğunu gösterse de işsizlik oranının %4,2’ye yükselmesi bazı yapısal sorunların devam ettiğine işaret ediyor. Nisan ayı için beklenti 135 bin seviyesinde ve bu veri haftanın en önemli gündem maddesi konumunda. Öte yandan, gümrük vergilerine ilişkin belirsizlikler ve kamu istihdamında olası kısıntılar gelecek dönem için istihdam artışını sınırlayabilir.

DESTEKLER; 5.550 - 5.400 - 5.200

DİRENÇLER; 5.620 - 5.700 - 6.000

NASDAQ;

ABD’nin Çin ve diğer ülkelerle sürdürdüğü ticaret görüşmeleri ve güçlü bilançolar, piyasalarda iyimserliği artırıyor. Mart’ta beklentilerin üzerinde istihdam artışı görülse de işsizlik %4,2’ye çıktı. Nisan’da 135 bin kişilik artış beklenirken, ticaret gerilimleri ve kamu kesintileri istihdamda risk oluşturuyor. Powell belirsizliklerin hedeflere ulaşmayı zorlaştırdığını belirtmişti. 2025 için işsizlik tahmini ise %4,7’ye yükseliyor.

DESTEKLER; 18.500 - 18.200 - 17.900

DİRENÇLER; 19.800 - 19.870 - 20.000

ABD BORSALARI ŞİRKET HABERLERİ

- Amazon, 2025 ilk çeyrekte beklentileri aşarak hisse başı 1.36 dolar olan tahmine karşı 1.59 dolar kâr açıkladı; gelirler ise 155.16 milyar dolarlık beklentiyi hafif geçerek 155.7 milyar dolar oldu. Ancak şirket, ABD’nin ticaret ve gümrük politikalarının gelecekte finansal görünüme baskı yaratabileceği uyarısında bulundu.

- Apple çeyreği güçlü tamamladı; hisse başı kâr 1.65 dolar ile beklentilerin üzerinde gerçekleşirken, gelirler 95.36 milyar dolara ulaştı. CEO Tim Cook, ABD tarifelerinin etkisinin sınırlı kaldığını belirtirken, iç pazarda üretimin Hindistan ve Vietnam’a kaydırılacağını, dış pazarlar için ise Çin’deki üretimin sürdürüleceğini açıkladı.

- Microsoft: Beklentilerin üzerinde kar ve gelir açıklayarak %7.63 değer kazandı, bulut bilişimdeki güçlü büyüme etkili oldu.

- Meta Platforms: İlk çeyrek gelir beklentilerini aşarak %4.23 yükseldi, reklam fiyatlarındaki artış etkili oldu.

- Nvidia: ABD'nin BAE'ye yönelik satış kısıtlamalarını hafifletebileceği haberiyle hisse değeri arttı.

- General Motors: Tarife etkileri nedeniyle kar beklentisini düşürdü ve %0.42 geriledi.

- Qualcomm: Tarife endişeleriyle zayıf tahmin açıklaması yaptı ve %8.95 düştü.

- Eli Lilly: İlk çeyrek karı beklentileri aşsa da 2025 kar beklentisini düşürdü ve %11.66 geriledi.

- Moderna: Beklenenden dar bir zarar açıklayarak %5.29 düştü.

- Robinhood Markets: Gelirleri artsa da aylık aktif kullanıcı sayısının beklentilerin altında kalmasıyla %5.07 değer kaybetti.

EURUSD;

Gümrük vergilerine dair anlaşma beklentisinin artmasıyla dolar, uzun süredir gördüğü baskıyı aşarak yeniden güç kazandı ve dolar endeksi 100 seviyesinin üzerine çıktı. EUR/USD ise 1,13’ün altına gerilerken, teknik olarak 1,1215’e kadar düşüşler normal karşılanıyor. Kısa vadede piyasalar, vergi politikası ve ekonomik verileri yakından takip etmeyi sürdürecek.

Dirençler; 1.1430 - 1.1470 - 1.1500

Destekler; 1.1300 - 1.1310 - 1.1300

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

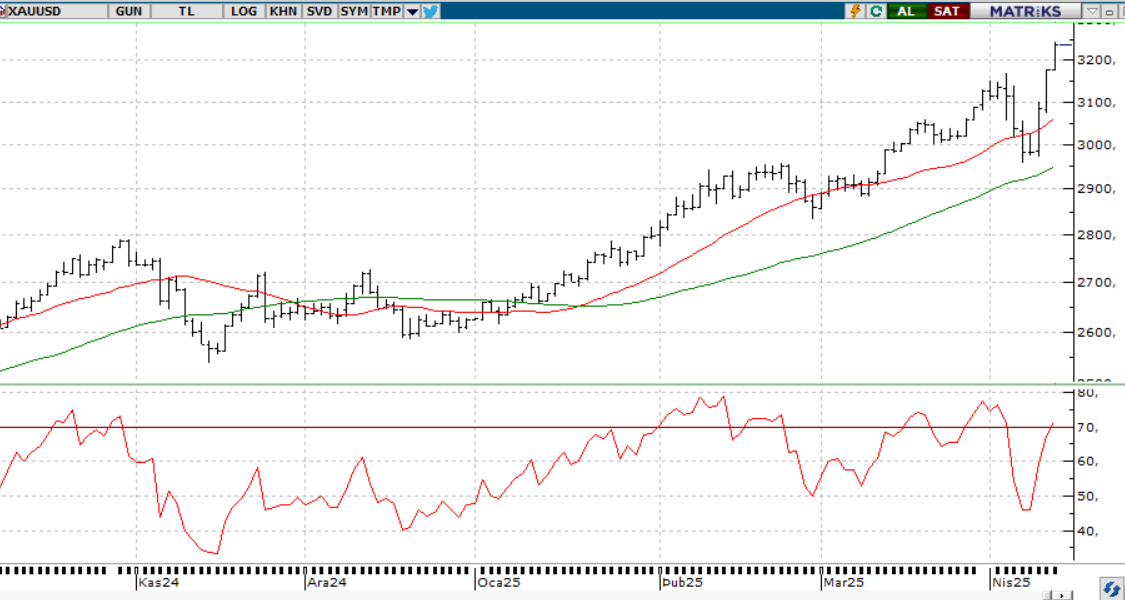

ONS ALTIN

Trump’ın Asya ülkeleriyle olası anlaşmalara vurgu yapması ve Çin’le temasların sürmesi, piyasadaki risk iştahını artırarak güvenli liman talebini zayıflattı. Bu ortamda altının ons fiyatı 3275-3300 bandının altına inerek teknik baskı altına girdi. Enflasyon beklentileri ve iş gücü piyasasındaki zayıflık orta vadeli talebi desteklese de, kısa vadede risklerin arttığı görülüyor.

Dirençler; 3.400 - 3.500 - 3.550

Destekler; 3.250 - 3.200 -3.150

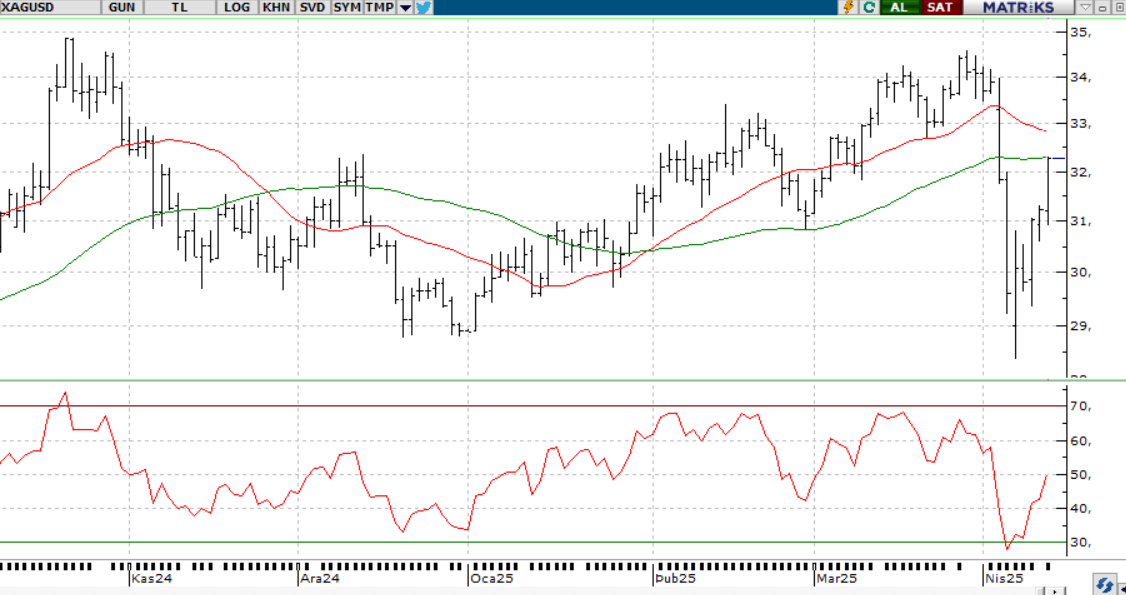

GÜMÜŞ;

Küresel ticaret gerilimlerinin azalmasıyla güvenli liman talebinin zayıflaması, gümüşte üst üste üçüncü düşüşü beraberinde getirdi. Trump’ın Asya ülkeleriyle ticaret anlaşmalarına dair iyimser açıklamaları bu düşüşü desteklerken, zayıf ekonomik veriler gümüşün endüstriyel talep beklentilerini baskılıyor. Ons gümüş, 32,70 seviyesinin altında kaldıkça düşüş eğilimi sürebilir

.Dirençler 33.50 - 33.70 - 34.00

Destekler 32.50 - 32.00 - 31.70

ALTIN ONS

GÜMÜŞ ONS