Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- ABD hisse senetleri, hem jeopolitik tansiyonun düşeceğine dair beklentiler hem de beklentileri aşan istihdam verileriyle haftayı güçlü bir yükselişle kapattı. Çin ile ilişkilerin yeniden yumuşayacağı yönündeki haber akışı, özellikle ticaret hassasiyeti yüksek sektörlerde alımları hızlandırdı. Aynı zamanda, tarım dışı istihdamın 177 bin ile beklentilerin üzerine çıkması ve özel sektör istihdamının da 167 bin olarak açıklanması, ekonominin dirençli kaldığına işaret etti.

- Ancak ücret artışlarının zayıf kalması (%0,2 aylık, %3,8 yıllık), enflasyonist baskının kontrollü seyrettiğine dair sinyal vererek FED'in faiz indirimi için alanının açık kalabileceği beklentisini destekledi. Bu denge, hem büyüme hem de para politikası tarafında yatırımcı algısını olumlu etkiledi.

- S&P 500 endeksi %1,47 artışla rekor seviyelere yaklaşırken, Nasdaq %1,51 ve Dow Jones %1,39 prim yaptı. Tüm sektörler pozitif kapanış yaparken, en güçlü yükseliş %2,30 ile iletişim, %2,15 ile finans ve %1,81 ile sanayi hisselerinde görüldü.

- Öte yandan, bilanço dönemi de piyasada seçici fiyatlamalara yol açtı. Apple ve Amazon, ticaret gerilimleri nedeniyle daha zorlu bir çeyrek beklentisi paylaşarak seans sonrası baskılandı. Amazon %0,12 sınırlı düşerken Apple %3,74 geriledi. Zayıf bilanço açıklayan Block hissesi %20’nin üzerinde değer kaybederken, Motorola Solutions da gelir beklentileri tutturamayınca %7,46 düşüş yaşadı. FAANG grubundan Meta %4,34 ile öne çıkarken, Netflix %2,03 ve Google %1,69 yükseldi.

- Avrupa borsaları, enflasyonun kontrol altında kalması ve PMI verilerinin toparlanmasıyla güçlü bir yükseliş sergiledi. Euro Bölgesi TÜFE %2,2 ile beklentiyi aştı ancak aylık bazda değişmedi, bu da ECB’nin sıkı duruşunun işe yaradığını gösterdi. PMI ise üst üste dördüncü ay artarak 49’a ulaştı. Bu verilerle birlikte Euro Stoxx 50 %2,42, DAX %2,62, CAC 40 %2,33 ve FTSE 100 %1,17 prim yaptı. Risk iştahı bölge genelinde güçlendi.

Neyi Fiyatlayacağız;

- Cuma günü açıklanan güçlü ABD istihdam verisi, hafta içindeki karışık sinyallere rağmen, iş gücü piyasasının dirençli kalmaya devam ettiğini gösterdi. Zayıf bir veri FED üzerindeki faiz indirimi baskısını artırabilir, Trump’ı da ekonomi politikaları nedeniyle eleştirilere açık hâle getirebilirdi. Ancak güçlü veri, FED’e temkinli duruşunu sürdürmek için zaman kazandırdı; Trump’a da ticaret tarifeleri konusunda manevra alanı sağladı. Çarşamba akşamı faiz değişikliği beklenmiyor; asıl önem taşıyan Powell’ın mesajları olacak. Mart ayında yıl sonuna kadar 50 baz puanlık indirim öngörülmüştü, ancak piyasada beklenti şimdi 80-90 baz puana yükseldi. Powell, bu beklentiye dair sinyal verecek mi ve büyümeyi enflasyona karşı öncelikleyip önceliklemeyeceği dikkatle izlenecek. Ayrıca, FED’in bağımsızlığı ve Powell’ın pozisyonu da gündeme gelebilir.

- Hafta genelinde hizmet PMI verileri ve İngiltere Merkez Bankası’nın faiz kararı (25 baz puan indirim bekleniyor) izlenecek. Bugün Çin, Japonya, Hong Kong ve İngiltere piyasaları tatil nedeniyle kapalı.

- Yurt içinde ise gözler bugün açıklanacak nisan ayı TÜFE verisinde. Aylık %3,11’lik artış beklentisi, yıllık enflasyonu %38 seviyesine düşürecek. Veri, beklentilere paralel ya da altında gelirse dezenflasyon süreci inancı desteklenebilir. TCMB ise sıkı duruşunu yeni makro ihtiyati tedbirlerle güçlendirdi.

- Hazine, mayıs programına yarın 2 ihaleyle başlayacak. 161 milyar TL’lik itfaya karşılık 187,5 milyar TL fonlama hedefleniyor. İhalelerde 2 yıl vadeli sabit, 7 yıl vadeli değişken kuponlu tahvil arz edilecek.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Yeni haftaya içeride enflasyon verisiyle başlıyoruz. TÜİK’in saat 10.00’da açıklayacağı Nisan ayı TÜFE verisi, piyasanın ana gündem maddesi. Mart ayında %2,46 artış gösteren enflasyon, yıllık bazda %38,1’e gerilemişti. Ancak Nisan için beklentiler %3,3 civarında ve bu, yıl sonu hedefleriyle uyumlu kalınmasını zorlaştırabilir. İstanbul enflasyonu da %3,2 artarak bu beklentiyi destekliyor. Yüksek enflasyon ve faiz ortamı, TCMB’nin politika duruşunu korumasına neden olabilir. BIST-100 tarafında ise endeksin 9000 puan üzerinde tutunması kısa vadede olumlu görülse de, güçlü bir toparlanma için 9500 seviyesi üzerinde günlük kapanışların alınmaya başlanması önem arz ediyor.

Destekler; 9.100 - 9.040 - 8.900

Dirençler: 9.190 - 9.250 - 9.500

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- BFREN – Şirket sermayesi bugün 30,6 milyon TL’den %300 oranında bedelli olarak 91,9 milyon TL nakden artışla 122,6 milyon TL’ye yükseltilecek olup düzeltilmiş pay fiyatı 164,3750 TL’ye denk gelmekte.

- BJKAS – Şirket sermayesinin 1,2 milyar TL’den %400 oranında bedelli olarak 4,8 milyar TL nakden artışla 6 milyar TL’ye yükseltilmesi kapsamında rüçhan haklarının kullanılmasının ardından kalan 1.905.886.664 adet pay 5 – 6 Mayıs’ta Borsa Birincil Piyasa’dan satılacak.

- ISGSY – Tahsisli sermaye artırımı yapılmasına karar verildiği açıklandı.

- LIDFA – Şirket sermayesinin 558,3 milyon TL’den %90 oranında bedelsiz olarak 502,5 milyon TL artışla 1,1 milyar TL’ye yükseltilmesine karar verildi.

- GOKNR – Ahmad Nasser Y Alswaidan tarafından 2.312.729 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- HEDEF – Turkrating tarafından şirketin Uzun Vadeli Ulusal Kredi Derecelendirme Notunun TR AA-, Kısa Vadeli Ulusal Kredi Derecelendirme Notunun TR A1 ve not görünümünün Durağan olarak belirlendiği açıklandı.

- ISFIN – 728 gün vadeli 300 milyon TL tutarında tahvil ihraç edildi.

- KCAER – Şirketin, 55,1 milyon dolarlık çelik profil siparişi alındığı açıklandı.

- KCAER – Şirketin, Nisan ayında aylık üretim rekoru kırdığı açıklandı.

- KBORU – DSİ tarafından açılan Muğla Dalaman Ovası Sulaması HDPE Boru Alımı 4 Kısım ihalesini 38,8 milyon TL bedelle şirketin kazandığı ve sözleşme imzalandığı açıklandı.

- KUVVA – Medyada yer alan haberlerin gerçeği yansıtmadığı şirketin Ziraat Bankası ile bir kredi ilişkisi bulunmadığı açıklandı.

- KTLEV – Nisan ayında 12,8 milyar TL'lik ev ve araç sözleşmesi imzalandığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat cuma günü 10.450 seviyesinde alıcılı bir açılış gerçekleştirdi. Gün içerisinde 10.576-10.419 seviyeleri arasında hareket ederek 10.551 seviyesinden alıcılı kapattı. Böylece hafta boyunca süregelen satıcılı seyri kırmış oldu. Yarın ise Seans açılışı ile birlikte açıklanacak enflasyon verileri piyasalardaki volatiliteyi bir miktar arttıracaktır. Bu doğrultuda yakın vadeli kontratın yeni haftaya da alıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 10.630-10.738 direnç seviyeleri takip edilebilir. Satışların tekrar güncellenmesi durumunda ise 10.398-10.340 destek seviyeleri takip edilebilir.

Destek: 10.398-10.350-10.340

Direnç: 10.630-10.700-10.738

DOLAR/TL YAKIN VADE; Haziran vadeli kontrat cuma günü günün en yüksek değeri 41,23 seviyesinde yatay bir açılış gerçekleştirdi gün içerisinde 41,23-41,06 seviyeleri arasında hareket ederek haftayı 41,13 seviyesinden satıcılı kapattı. Kurdaki baskılanmanın devam etmesi nedeniyle yakın vadeli kontratın yeni haftada da bar bir bant aralığında hareket etmesi kuvvetle muhtemeldir. Bu durumda 41,25-41,38 direnç seviyeleri takip edilebilir olası satışların artması durumunda ise 41,05-41,00 destek seviyeleri karşımıza çıkmaktadır.

Destek: 41,05-41,02-41,00

Direnç: 41,25-41,30-41,38

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

ABD’de son dönemde ekonomik beklentilerde ciddi bir bozulma göze çarpıyor; işsizlik oranı ve enflasyon beklentileri yükselirken, özellikle Michigan anketinde 12 ay sonrası için enflasyon öngörüsünün %7’ye yaklaşması dikkat çekiyor. Ancak bu tabloya rağmen güçlü kalmaya devam eden iki alan var: tüketici harcamaları ve tarım dışı istihdam. Nisan ayında açıklanan 177 bin kişilik istihdam artışı, son aylık ortalamaların üzerinde kalarak yumuşak iniş senaryosunu destekliyor. Büyük şirket bilançolarıyla birleştiğinde bu veriler, ekonominin sanıldığı kadar zayıf olmadığını düşündürüyor. Öte yandan, işsizlik maaşı başvurularındaki artış ve devam eden başvuruların 4 yılın zirvesine ulaşması, önümüzdeki aylarda istihdam artışının yavaşlayabileceğine işaret ediyor.

Teknik olarak bakıldığında Sp500 4960 desteğinden alınan destek ile beraber soluksuz bir şekilde yükselmeye devam ediyor. Yeni haftada hareketin devamlılığı açısından 5700 seviyesi üzerine yerleşimi bir ön koşul olarak takip ediyoruz. Bu seviyenin üzerinde günlük kapanışların alınmaya başlanması durumunda 5850 seviyesine doğru yükselişin devam etmesi olası duruyor. Yine de sert yükseliş sonrası kar satışlarının gelebileceği de akıldan çıkarılmamalı.

DESTEKLER; 5.550 - 5.400 - 5.200

DİRENÇLER; 5.700 - 6.000 - 6.150

NASDAQ;

ABD’de ekonomik beklentiler bozulurken enflasyon ve işsizlik tahminleri yukarı yönlü revize ediliyor. Buna karşın tüketici harcamaları ve tarım dışı istihdam güçlü kalmayı sürdürüyor. Nisan ayında açıklanan 177 bin kişilik istihdam artışı, yumuşak iniş senaryosunu destekliyor. Ancak işsizlik başvurularındaki artış, bu ivmenin sürdürülebilirliğine dair soru işaretleri yaratıyor.

Teknik olarak bakıldığında endeks şimdi teknik anlamda önemli bir sınavla karşı karşıya: 20.176 seviyesindeki 200 günlük basit hareketli ortalamanın (SMA) alt bandı. Kısa vadeli teknik analiz açısından endeks şu an bir 'kendini ispatla' durumunda; yani bu seviyenin üzerinde ardışık kapanışlar görülene kadar temkinli görünüm korunuyor.

DESTEKLER; 19.800 - 19.500 - 19.200

DİRENÇLER; 20.150 - 20.300 - 20.500

ABD BORSALARI ŞİRKET HABERLERİ

- Amazon, 2025 ilk çeyrekte beklentileri aşarak hisse başı 1.36 dolar olan tahmine karşı 1.59 dolar kâr açıkladı; gelirler ise 155.16 milyar dolarlık beklentiyi hafif geçerek 155.7 milyar dolar oldu. Ancak şirket, ABD’nin ticaret ve gümrük politikalarının gelecekte finansal görünüme baskı yaratabileceği uyarısında bulundu.

- Apple çeyreği güçlü tamamladı; hisse başı kâr 1.65 dolar ile beklentilerin üzerinde gerçekleşirken, gelirler 95.36 milyar dolara ulaştı. CEO Tim Cook, ABD tarifelerinin etkisinin sınırlı kaldığını belirtirken, iç pazarda üretimin Hindistan ve Vietnam’a kaydırılacağını, dış pazarlar için ise Çin’deki üretimin sürdürüleceğini açıkladı.

- Microsoft: Beklentilerin üzerinde kar ve gelir açıklayarak %7.63 değer kazandı, bulut bilişimdeki güçlü büyüme etkili oldu.

- Meta Platforms: İlk çeyrek gelir beklentilerini aşarak %4.23 yükseldi, reklam fiyatlarındaki artış etkili oldu.

- Nvidia: ABD'nin BAE'ye yönelik satış kısıtlamalarını hafifletebileceği haberiyle hisse değeri arttı.

- General Motors: Tarife etkileri nedeniyle kar beklentisini düşürdü ve %0.42 geriledi.

- Qualcomm: Tarife endişeleriyle zayıf tahmin açıklaması yaptı ve %8.95 düştü.

- Eli Lilly: İlk çeyrek karı beklentileri aşsa da 2025 kar beklentisini düşürdü ve %11.66 geriledi.

- Moderna: Beklenenden dar bir zarar açıklayarak %5.29 düştü.

- Robinhood Markets: Gelirleri artsa da aylık aktif kullanıcı sayısının beklentilerin altında kalmasıyla %5.07 değer kaybetti.

EURUSD;

Euro Bölgesi’nde enflasyon Nisan’da %2,2 ile sabit kaldı; ancak çekirdek ve hizmet enflasyonundaki artış, dezenflasyon sürecinin tamamlanmadığını gösterdi. Hizmet fiyatlarındaki yükselişin geçici olabileceği düşünülse de, ECB’nin Haziran’da faiz indirimi yapacağı beklentisi sürüyor. ABD’de ise güçlü istihdam verilerine rağmen Trump, faiz indirimi çağrılarını sürdürüyor. Parite haftayı %0,5 düşüşle tamamladı.

Dirençler; 1.1430 - 1.1470 - 1.1500

Destekler; 1.1300 - 1.1310 - 1.1300

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

ONS ALTIN

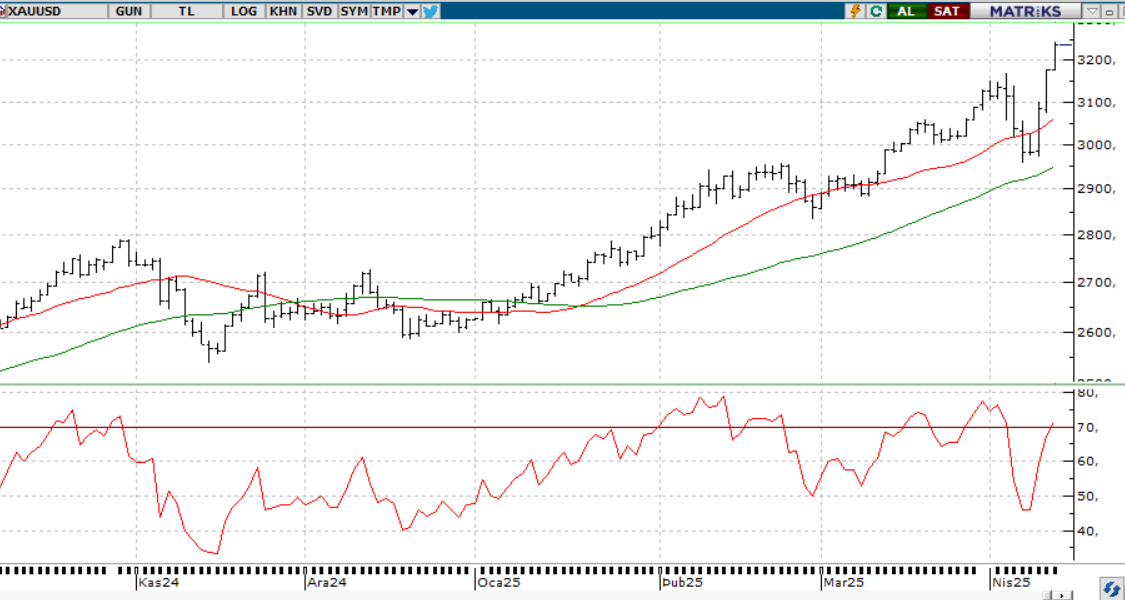

Altın, yıl başından bu yana güçlü bir seyir izlese de son dönemde baskı altında. ABD'de beklentileri aşan istihdam verisi, güvenli liman talebini zayıflatarak değerli metalleri olumsuz etkiledi. Kısa vadede 3.200 dolar destek, 3.280-3.350bandı ise direnç bölgesi olarak izleniyor. Orta vadede ise enflasyon ve jeopolitik riskler, altını portföylerde cazip kılmaya devam edebilir.

Dirençler; 3.280 - 3.400 - 3.500

Destekler; 3.250 - 3.200 -3.150

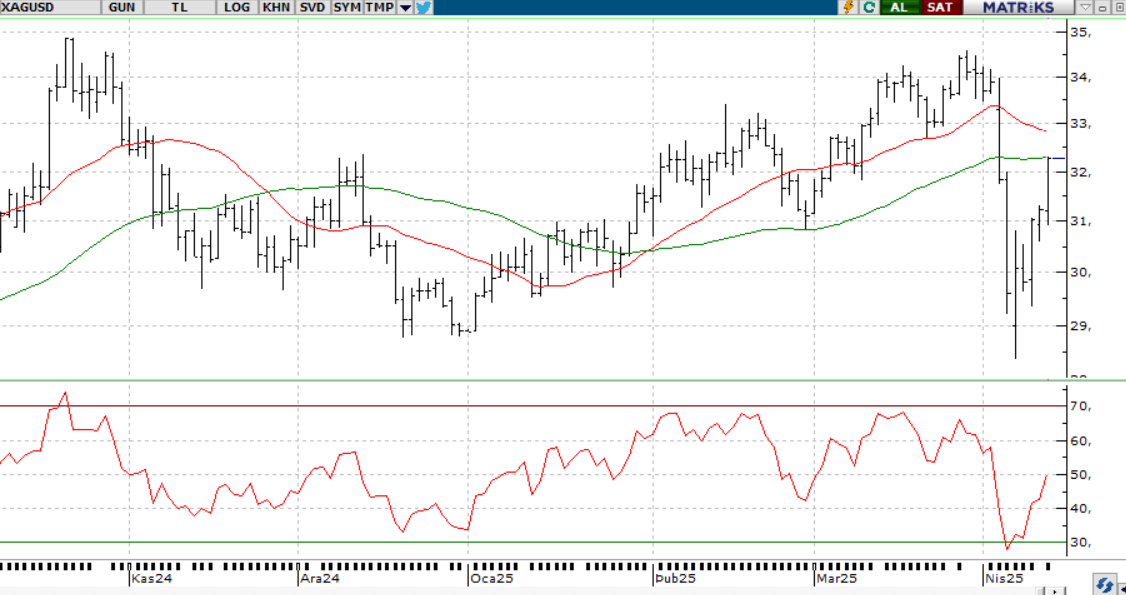

GÜMÜŞ;

Gümüş fiyatları üst üste dört işlem gününde de değer kaybettikten sonra yeni haftaya tepki alımları ile başlıyor. 32.50 seviyesi ilk direnç olarak izleniyor. bu seviye üzerinde kapanışların gelmesi alıcılı ivmeyi hızlandırabilir. Küresel ticaret gerilimlerinin hafiflemesiyle güvenli liman talebi zayıflarken, ABD Başkanı Trump’ın Hindistan, Japonya ve Güney Kore ile olası ticaret anlaşmalarından söz etmesi ve Çin’le ilgili iyimser açıklamaları piyasa algısını değiştirdi. Öte yandan, zayıf gelen ekonomik veriler gümüşün sanayi talebi görünümünü olumsuz etkiledi. ABD ekonomisi ilk çeyrekte yıllık bazda %0,3 daralarak son üç yıldaki ilk küçülmesini yaşarken, Çin’de imalat PMI verisi 16 ayın en düşük seviyesine geriledi ve ihracat siparişleri 2022’den bu yana en sert düşüşünü gördü.

.Dirençler 33.50 - 33.70 - 34.00

Destekler 32.30 - 32.00 - 31.70

ALTIN ONS

GÜMÜŞ ONS