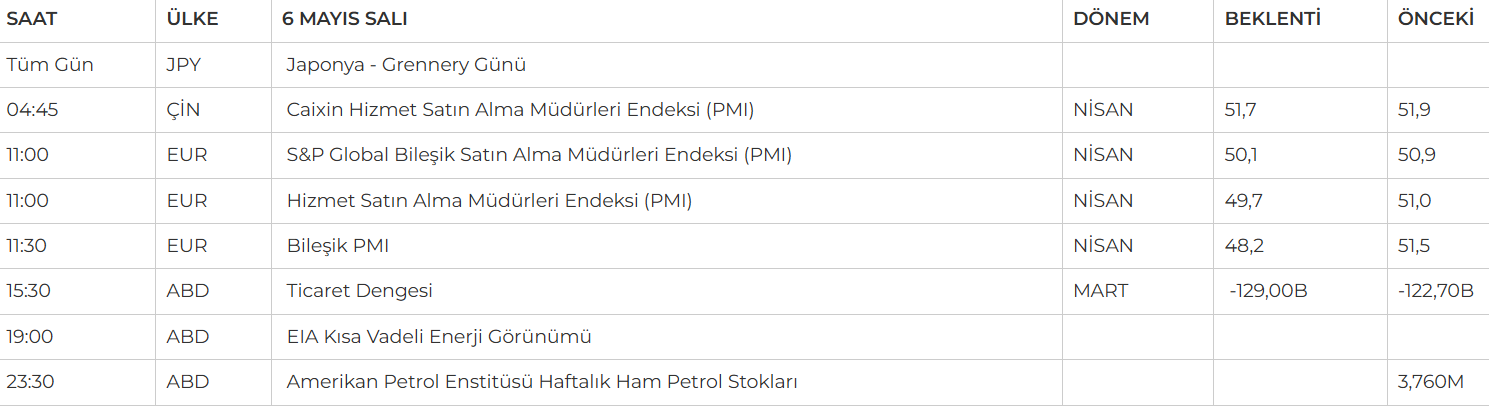

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- Cuma günü açıklanan güçlü istihdam verisinin ardından haftaya pozitif başlayan küresel hisse senetleri, haftanın ilk işlem gününde yön bulmakta zorlandı. ABD'de beklentiyi aşan ISM Hizmet verisi, ekonominin dirençli yapısına işaret ederek gün içinde endeksleri yukarı çekse de, seans sonundaki satışlar kapanışları negatife çevirdi. S&P500 günü %0,63 kayıpla tamamlarken, enerji ve teknoloji hisselerindeki düşüş baskın oldu. Berkshire Hathaway hisseleri, Buffett’ın CEO’luğu bırakacağının açıklanmasıyla %5’in üzerinde değer kaybetti.

- Avrupa tarafında ise risk iştahı daha güçlüydü. Almanya ve İngiltere PMI öncesi olumlu beklentiler ve sektörel toparlanmalarla DAX ve FTSE 100 endeksleri %1’in üzerinde değer kazandı. Özellikle enerji, sanayi ve finans sektörleri Avrupa endekslerini destekledi.

- Yurt içinde ise, Nisan ayında enflasyonun %3,1 beklentisine karşılık %3,0 gelmesi, yıllık oranın %37,9’a gerilemesine yol açtı. Veri, dezenflasyon sürecinin sürdüğünü gösterse de düşüş hızındaki yavaşlama, enflasyonla mücadelenin zorlu geçeceğine işaret ediyor. Özellikle ilk dört ayda %13,4’e ulaşan birikimli enflasyon, TCMB’nin %19–29’luk yıl sonu tahmin aralığına ulaşılması için kalan aylarda oldukça sınırlı artışlar gerektirdiğini ortaya koyuyor.

- Geçmiş yılların aylık ortalamaları dikkate alındığında, bu hedeflerin zorlayıcı olduğu görülüyor. Piyasada %30 üzerindeki yıl sonu tahminleri ise, TCMB’nin faiz indiriminden uzak durmaya devam edeceği beklentisini güçlendiriyor.

- Sonuç olarak: Enflasyondaki sınırlı düşüş, para politikasında temkinli duruşun süreceğine işaret ediyor. 22 Mayıs’ta yayımlanacak Enflasyon Raporu, piyasa yönü açısından belirleyici olabilir. Beklentilerde yukarı yönlü bir revizyon, faiz indirim ihtimalini daha da öteler.

Neyi Fiyatlayacağız;

- Bugünün ekonomik takviminde küresel ölçekte dikkatler, Çin, Almanya, Euro Bölgesi ve İngiltere’den gelecek hizmet ve bileşik PMI verilerine çevrilmiş durumda. ABD tarafında ise dış ticaret dengesi verisi öne çıkarken, şirket cephesinde AMD, Constellation Energy ve Super Micro Computer’ın açıklayacağı bilançolar yakından izlenecek.

- Haftanın ana gündem maddesi ise Çarşamba günü açıklanacak olan Fed faiz kararı olacak; bu karar öncesinde piyasalarda temkinli bir fiyatlama davranışı öne çıkabilir.

- Yurt içinde ise: Enflasyondaki sınırlı düşüş, para politikasında temkinli duruşun süreceğine işaret ediyor. 22 Mayıs’ta yayımlanacak Enflasyon Raporu, piyasa yönü açısından belirleyici olabilir. Beklentilerde yukarı yönlü bir revizyon, faiz indirim ihtimalini daha da öteler.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST-100 endeksi, enflasyon verisinin beklentilerin biraz altında gelmesiyle güne hafif yükselişle başlasa da, ilerleyen saatlerde kırılganlığın arttığı ve kayıpların derinleştiği görüldü. Gün sonunda %0,6’lık düşüşle kapanış gerçekleşti. Teknik açıdan, 9250 seviyesinin altına inilmesi görünümde belirsizlik yaratırken, 9000 puanın üzerinde kalma çabası kısa vadede bir denge arayışına işaret ediyor. Ancak işlem hacminde gözle görülür bir artış olmayışı, endeksin toparlanmasını zorlaştırıyor.

Destekler; 9.100 - 9.040 - 8.900

Dirençler: 9.190 - 9.250 - 9.500

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- Socar, doğalgaz santrali almak için Gama ile görüşüyor -BN/Bloomberg HT

- EKOS: TEİAŞ'ın Atışalanı GIS Trafo Merkezi Projesi kapsamında, BEST Elektrik ile 1,6 milyon Euro (≈ 69,6 milyon TL) tutarında 'Gaz İzoleli Hücre' tedariği için satış sözleşmesi imzalandı.

- AGESA: Şirket, SEDDK'dan sağlık sigortası alanında faaliyet göstermek üzere ruhsat aldı. Böylece sağlık/hastalık sigortası branşına resmen giriş yapmış oldu.

- DCTTR: Nisan ayında satış hasılatı %17 artarak 160,2 milyon TL oldu. Yılın ilk 4 ayında toplam ciro %81 artışla 1,66 milyar TL’ye ulaştı.

- GWIND: Mersin RES'e 5 yeni türbin eklendi ve santral toplam kurulu gücü 93,7 MWm’ye çıktı. Bu yatırım yıllık üretimi %50 artıracak ve karbon salımını 40.000 ton azaltacak. Toplam kurulu güç 347,9 MW’a ulaştı.

- BFREN – Şirket sermayesi bugün 30,6 milyon TL’den %300 oranında bedelli olarak 91,9 milyon TL nakden artışla 122,6 milyon TL’ye yükseltilecek olup düzeltilmiş pay fiyatı 164,3750 TL’ye denk gelmekte.

- BJKAS – Şirket sermayesinin 1,2 milyar TL’den %400 oranında bedelli olarak 4,8 milyar TL nakden artışla 6 milyar TL’ye yükseltilmesi kapsamında rüçhan haklarının kullanılmasının ardından kalan 1.905.886.664 adet pay 5 – 6 Mayıs’ta Borsa Birincil Piyasa’dan satılacak.

- ISGSY – Tahsisli sermaye artırımı yapılmasına karar verildiği açıklandı.

- LIDFA – Şirket sermayesinin 558,3 milyon TL’den %90 oranında bedelsiz olarak 502,5 milyon TL artışla 1,1 milyar TL’ye yükseltilmesine karar verildi.

- GOKNR – Ahmad Nasser Y Alswaidan tarafından 2.312.729 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- HEDEF – Turkrating tarafından şirketin Uzun Vadeli Ulusal Kredi Derecelendirme Notunun TR AA-, Kısa Vadeli Ulusal Kredi Derecelendirme Notunun TR A1 ve not görünümünün Durağan olarak belirlendiği açıklandı.

- ISFIN – 728 gün vadeli 300 milyon TL tutarında tahvil ihraç edildi.

- KCAER – Şirketin, 55,1 milyon dolarlık çelik profil siparişi alındığı açıklandı.

- KCAER – Şirketin, Nisan ayında aylık üretim rekoru kırdığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haftanın ilk işlem gününde piyasada hafif satıcılı bir hava hakimdi; Haziran vadeli kontrat, günü %0,74 oranında düşüşle 10.451 seviyesinden tamamladı. Genel tabloya baktığımızda, son dönemde görülen yukarı yönlü tepki girişimlerinin satışlarla karşılaştığını ve kalıcılık sağlayamadığını gözlemliyoruz. Sabah saatlerinde beklentinin bir miktar altında açıklanan enflasyon verisi sonrası oluşan yükseliş denemesi de bu eğilimi değiştiremedi ve kısa süreli kaldı. Önümüzdeki süreçte, olası yukarı yönlü ataklarda ilk direnç seviyesini 10.650 olarak izliyoruz.

Bunun üzerinde ise kısa vadeli ana direnç bölgesi olarak 10.750–10.800 aralığı öne çıkıyor. Bu bölgenin üzerine yerleşilmediği sürece piyasa üzerindeki satış baskısının sürme olasılığı yüksek görünüyor. Aşağı yönlü hareketlerde ise ilk olarak 10.450 seviyesi kritik destek konumunda. Bu seviye altında kalıcılık sağlanması durumunda satışların derinleşerek 10.250 ve 10.000 seviyelerine doğru devam etme riski artabilir.

Destek: 10.450-10.250-10.200-10.000

Direnç: 10.700-10.750-10.770-10.800

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı dün 41,11 seviyesinden açılışını gerçekleştirirken gün içerisinde 41,13-41,07 seviyeleri arasında hareket ederek günü 41,07 seviyesinden yatay kapattı. Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Bugün ise 41,05-41,01 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 41,10-41,15 direnç seviyeleri izlenebilir.

Destek: 41,05-41,01-41,00

Direnç: 41,10-41,15-41,20

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Çin’e yönelik tarifelerde gevşeme beklentileri olsa da, bu tür vergilerin zamanla ekonomik büyüme üzerinde baskı oluşturacağı görüşü geçerliliğini koruyor. Önde gelen analizler, bu politikaların ABD ekonomisinde durgunluk riskini artırabileceği yönünde birleşiyor. Tüketim harcamalarının güçlü seyri ve şirket kârlarının dirençli duruşu piyasaları kısa vadede desteklese de, alttan alta risk sinyalleri belirginleşiyor. Özellikle tarifelerin gecikmeli de olsa tüketim, yatırım ve istihdam üzerinde olumsuz etkiler yaratabileceği vurgulanıyor. Bu ortamda defansif sektörlere yönelim dikkat çekerken, Fed’in bu yıl birden fazla faiz indirimi yapacağı beklentisi de büyüme endişelerinin sürdüğünü gösteriyor. Ayrıca hisse senetlerinin, tahvillere kıyasla düşük getiri sunması piyasalardaki iyimserliğin zayıf bir temele dayandığını düşündürüyor. Bu çerçevede S&P 500 endeksi dokuz günlük yükselişini dün sonlandırarak geri çekildi.

DESTEKLER; 5.550 - 5.400 - 5.200

DİRENÇLER; 5.700 - 6.000 - 6.150

NASDAQ;

Çin’e yönelik tarifelerde gevşeme beklense de, bu politikaların ABD ekonomisinde durgunluk riski yarattığı görüşü sürüyor. Güçlü tüketim ve şirket kârları piyasayı kısa vadede desteklese de, tarifelerin zamanla harcama, yatırım ve istihdam üzerinde baskı yaratacağı düşünülüyor. Defansif sektörlerin öne çıkması ve Fed’den faiz indirimi beklentileri, büyüme endişelerinin hâlâ canlı olduğunu gösteriyor. Nasdaq ise dokuz günlük yükselişin ardından dün geri çekildi.

DESTEKLER; 19.800 - 19.500 - 19.200

DİRENÇLER; 20.150 - 20.300 - 20.500

ABD BORSALARI ŞİRKET HABERLERİ

- Palantir (PLTR), analistlerin beklentilerini aşan çeyreklik gelir bildirdi ve yapay zeka yazılımına olan güçlü talep nedeniyle tam yıl görünümünü yükseltti.

- F-ABD'li otomotiv şirketi Ford Motor, 2025 mali yılına dair finansal öngörülerini tarifelere dair belirsizlik nedeniyle askıya aldığını bildirdi.

- Nvidia ve Broadcom'un bilanço açıklamaları için hâlâ zaman olsa da, bazı analistler büyük teknoloji şirketlerinin yapay zekâ yatırımlarına milyarlarca dolar ayırmaya devam etmesinden umutlu.

- Hyperscale Data, 2025'in ilk çeyreğinde 25 milyon dolarlık ön gelir açıkladı; yıl geneli için ise 115–125 milyon dolar aralığında gelir öngördü. Şirket, yapay zekâ veri merkezlerine odaklı stratejik dönüşümünü vurgularken bazı iş birimlerinde büyüme kaydettiğini bildirdi.

- Amazon.com, Inc.'in 1. çeyreği önemli marj kazanımları gösterdi (AWS %39'a ulaştı), bu da şirketin yapay zeka destekli karlılığa yönelik büyük yatırımlarının ve stratejik dönüşümünün sonunda meyvelerini verdiğini kanıtlıyor

- Apple çeyreği güçlü tamamladı; hisse başı kâr 1.65 dolar ile beklentilerin üzerinde gerçekleşirken, gelirler 95.36 milyar dolara ulaştı. CEO Tim Cook, ABD tarifelerinin etkisinin sınırlı kaldığını belirtirken, iç pazarda üretimin Hindistan ve Vietnam’a kaydırılacağını, dış pazarlar için ise Çin’deki üretimin sürdürüleceğini açıkladı.

EURUSD;

EUR/USD haftaya dalgalı başlarken, güçlü ABD verileri doları desteklese de etkisi sınırlı kaldı. ISM hizmet endeksinin beklentileri aşmasıyla tahvil faizleri yükseldi, ancak ticaret gerilimleri dolara ivme kazandırmadı. Fed toplantısı öncesinde büyük bir yön değişimi beklenmezken, doların orta vadede zayıflayacağı görüşünü sürdürülüyor.

Dirençler; 1.1430 - 1.1470 - 1.1500

Destekler; 1.1300 - 1.1310 - 1.1300

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

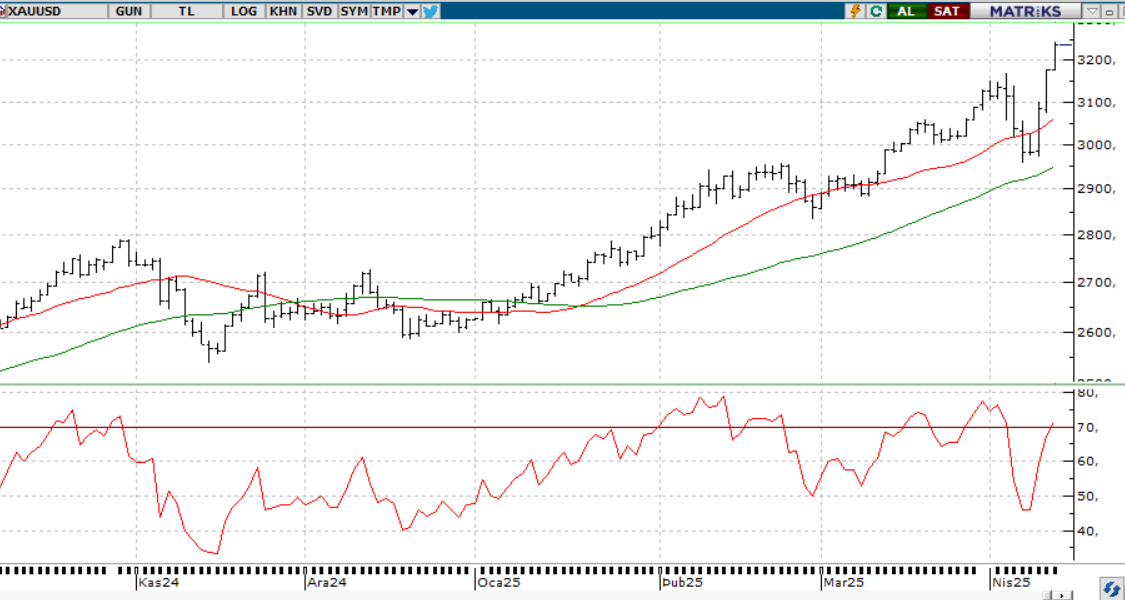

ONS ALTIN

Yatırımcılar Fed kararı ve ABD-Çin müzakerelerine dair netlik beklerken, doların zayıflaması altını yeniden 3330 doların üzerine taşıdı. Trump, Çin’in anlaşma istediğini söylese de detay vermedi; Pekin ise tarifeler kaldırılmadan ilerleme olmayacağını vurguladı. Fed’in faizi sabit tutması beklenirken, Trump’ın faiz indirimi çağrıları doları baskılayarak altına destek sağlıyor.

Dirençler; 3.380 - 3.420 - 3.500

Destekler; 3.250 - 3.200 -3.150

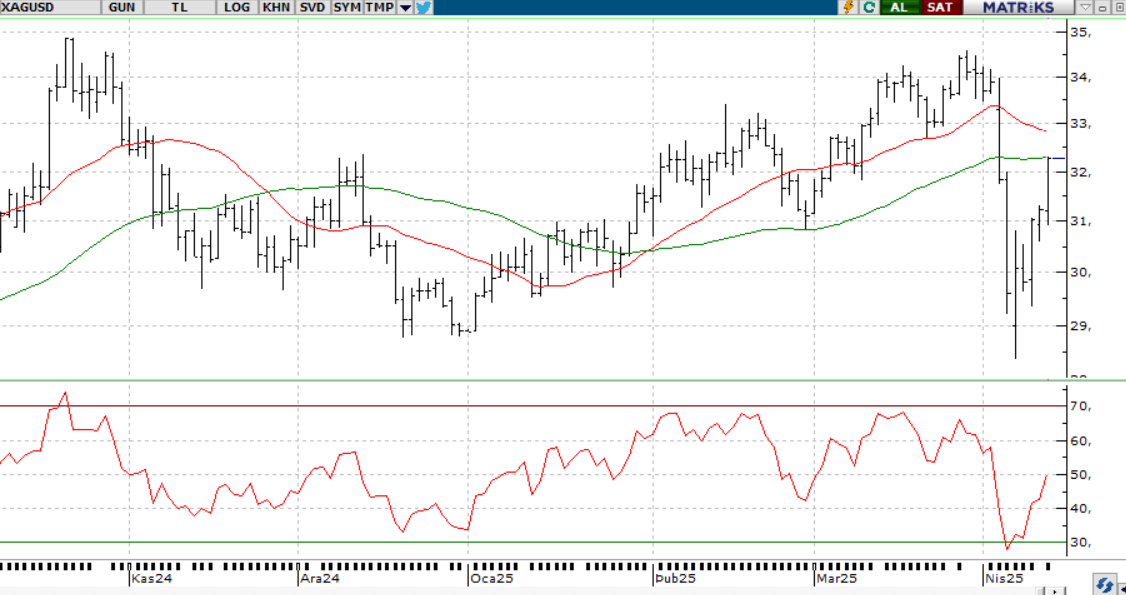

GÜMÜŞ;

ABD-Çin belirsizlikleri ve zayıf dolar gümüşte yükselişi destekledi. Trump tarifelerde indirim sinyali verirken, Çin ise müzakereler için tarifelerin kaldırılmasını şart koştu. Teknik olarak 32,50 üzerindeki seyir pozitif; bu seviye korunursa 33,30 ve 33,70 hedeflenebilir. Aksi durumda 32,00 ve 31.70 destek olarak izlenmeli

.Dirençler 33.50 - 33.70 - 34.00

Destekler 32.30 - 32.00 - 31.70

ALTIN ONS

GÜMÜŞ ONS