Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- ABD Piyasaları, ABD Başkanı Donald Trump’ın ticaret savaşına yönelik açıklamaları piyasalarda dalgalanmalara neden olurken, önemli ticari ortaklarla olası anlaşma beklentisi gün içi kayıpların bir kısmını telafi etti. Yatırımcılar, belirsizliğe rağmen müzakerelerden çıkabilecek olumlu sinyalleri fiyatlamaya çalıştı. Bu süreçte, başarılı geçen 42 milyar dolarlık 10 yıllık tahvil ihalesi tahvil piyasasında alımları tetikledi ve ABD varlıklarına olan güveni destekledi. Gün sonunda S&P 500 %0,77, Nasdaq 100 %0,87 ve Dow Jones %0,95 düşerken; altyapı ve enerji sektörleri sınırlı pozitif ayrıştı, sağlık ve sanayi sektörleri ise en fazla kayıp yaşayanlar oldu. VIX endeksinin %3,43 artarak 24,73 seviyesine yükselmesi risk algısının hâlâ yüksek olduğunu gösterdi.

- Avrupa’da da ticaret belirsizlikleriyle birlikte satıcılı bir seyir hakimdi. Almanya’da Friedrich Merz’in şansölyelik oylamasında destek bulması DAX’ta kayıpların bir kısmını sınırlasa da endeks %0,41 düşüşle günü kapattı. DAX’ta altyapı sektörü öne çıkarken, temel tüketim ve bilgi teknolojileri sert düşüş gösterdi. Fransa CAC 40 %0,40 gerilerken, İngiltere FTSE 100 endeksi %0,01 gibi sınırlı bir yükseliş kaydetti. Ancak FTSE 100'de de enerji ve teknoloji sektörleri zayıf performans gösterdi. Avrupa genelinde temkinli duruş devam etti.

- Öte yandan, Hindistan ile Pakistan arasındaki tansiyonun yüksek seyretmesiyle birlikte, Hindistan’ın dün gece Pakistan’a yönelik füze saldırısı düzenlemesi jeopolitik riskleri yeniden gündeme taşıdı. Bu gelişme, küresel çapta risk iştahını baskılayan unsurların başında gelirken, piyasalarda temkinli duruşun sürmesine neden oldu.

- Yurt içinde piyasalara yön verecek nitelikte güçlü bir haber akışının bulunmaması, katalist eksikliğini daha görünür kılarken, BIST-100 endeksi Salı günü yine yatay bir seyirle tamamladı. Bu durum, yatırımcıların temkinli bekleyişini sürdürdüğüne işaret ediyor.

Neyi Fiyatlayacağız;

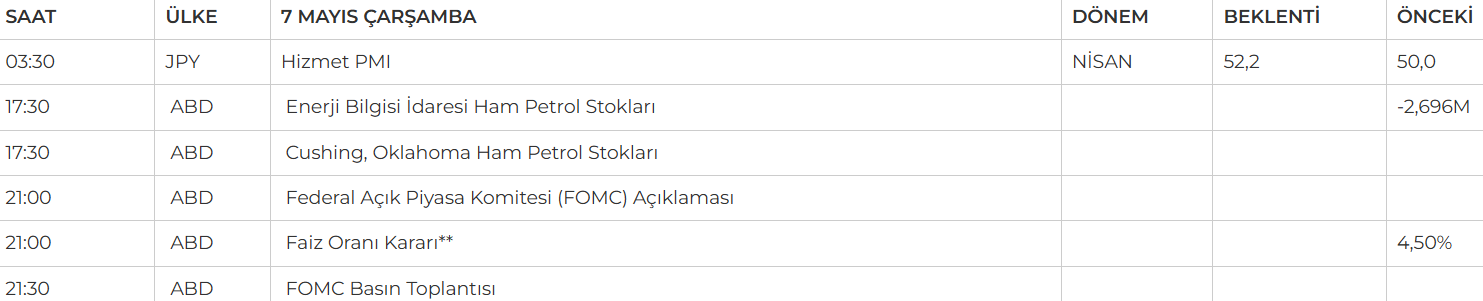

- Piyasaların odağında bugün TSİ 21.00’de sonuçlanacak Fed toplantısı ve ardından 21.30’da Başkan Powell’ın açıklamaları yer alıyor. Mart ayında faizleri sabit bırakan Fed, bilanço küçültme hızını da yavaşlatmıştı. Ancak o tarihten bu yana enflasyon beklentileri belirgin şekilde bozulurken, büyüme görünümü zayıfladı. Bu durum stagflasyon riskini yeniden gündeme taşıyor. Piyasalar Temmuz'dan itibaren toplamda 75 baz puanlık bir faiz indirimi öngörse de, %7'ye yaklaşan 1 yıllık enflasyon tahminleri bu beklentilerin ne ölçüde karşılanabileceğine dair ciddi soru işaretleri yaratıyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST-100 endeksi dün güne pozitif bir başlangıç yaptı ve gün içinde 9250 seviyesine yaklaşsa da bu kritik eşiği aşamayınca kazançlarının büyük kısmını geri verdi. Gün sonunda ise yalnızca sınırlı bir yükselişle kapattı. Teknik görünümde belirgin bir değişim olmaması ve işlem hacimlerinde kayda değer bir artış görülmemesi, dikkatlerin haftanın geri kalanında yeniden 9250 direnci ve hacim hareketlerine çevrilmesine neden oluyor. Bu seviye aşılmadan kısa vadede satış baskısının canlı kalması beklenebilir.

Destekler; 9.100 - 9.040 - 8.900

Dirençler: 9.190 - 9.250 - 9.500

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- EKOS: TEİAŞ'ın Atışalanı GIS Trafo Merkezi Projesi kapsamında, BEST Elektrik ile 1,6 milyon Euro (≈ 69,6 milyon TL) tutarında 'Gaz İzoleli Hücre' tedariği için satış sözleşmesi imzalandı.

- AGESA: Şirket, SEDDK'dan sağlık sigortası alanında faaliyet göstermek üzere ruhsat aldı. Böylece sağlık/hastalık sigortası branşına resmen giriş yapmış oldu.

- DCTTR: Nisan ayında satış hasılatı %17 artarak 160,2 milyon TL oldu. Yılın ilk 4 ayında toplam ciro %81 artışla 1,66 milyar TL’ye ulaştı.

- GWIND: Mersin RES'e 5 yeni türbin eklendi ve santral toplam kurulu gücü 93,7 MWm’ye çıktı. Bu yatırım yıllık üretimi %50 artıracak ve karbon salımını 40.000 ton azaltacak. Toplam kurulu güç 347,9 MW’a ulaştı.

- Ford Otosan (#FROTO) bölünme tarihini 7 Mayıs Çarşamba olarak belirledi. 6 Mayıs Salı günü seans kapanışına kadar hisseyi portföyünde bulunduran yatırımcılar, %900’lük bedelsiz sermaye artırımına katılmaya hak kazanacak.

- Socar, doğalgaz santrali almak için Gama ile görüşüyor -BN/Bloomberg HT

- EKOS: TEİAŞ'ın Atışalanı GIS Trafo Merkezi Projesi kapsamında, BEST Elektrik ile 1,6 milyon Euro (≈ 69,6 milyon TL) tutarında 'Gaz İzoleli Hücre' tedariği için satış sözleşmesi imzalandı.

- AGESA: Şirket, SEDDK'dan sağlık sigortası alanında faaliyet göstermek üzere ruhsat aldı. Böylece sağlık/hastalık sigortası branşına resmen giriş yapmış oldu.

- DCTTR: Nisan ayında satış hasılatı %17 artarak 160,2 milyon TL oldu. Yılın ilk 4 ayında toplam ciro %81 artışla 1,66 milyar TL’ye ulaştı.

- GWIND: Mersin RES'e 5 yeni türbin eklendi ve santral toplam kurulu gücü 93,7 MWm’ye çıktı. Bu yatırım yıllık üretimi %50 artıracak ve karbon salımını 40.000 ton azaltacak. Toplam kurulu güç 347,9 MW’a ulaştı.

- BFREN – Şirket sermayesi bugün 30,6 milyon TL’den %300 oranında bedelli olarak 91,9 milyon TL nakden artışla 122,6 milyon TL’ye yükseltilecek olup düzeltilmiş pay fiyatı 164,3750 TL’ye denk gelmekte.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat dün %0,02 düşüşle 10.445 seviyesinden açarak yatay başladı. Sabah saatlerinde gelen tepki alımlarıyla yönünü yukarı çeviren sözleşme, akşam seansında 21 puanlık yükselişle 10.453 seviyesinden günü pozitif tamamladı. Ancak hâlâ 22 ve 50 günlük ortalamaların altında seyrediyor. ABD Başkanı Trump’ın “Anlaşmaya ihtiyacımız yok, onlar bizim pazarımıza girmek istiyor” açıklaması jeopolitik belirsizlikleri artırırken, teknik tarafta göstergelerin yukarı sinyalleri belirginleştiği görülüyor. Stokastik’in AL sinyali ve momentumdaki artış toparlanma sinyallerini destekliyor. Bollinger alt bandı üzerindeki tutunma da bu görünümü güçlendiriyor. Yakın vadeli kontratın gün içinde 10.553’ün üzerinde kalıcılık sağlanırsa yükselişin 10.800 seviyelerine doğru ivmelenmesi beklenebilir. Olası geri çekilmelerde 10.350 desteği izlenmeli, bu seviyenin altına sarkılması durumunda 10.100'e doğru düşüş riski artabilir.

Destek: 10.350-10.300-10.250-10.100

Direnç: 10.550-10.600-10.670-10.700

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı dün 41,11 seviyesinden açılışını gerçekleştirirken gün içerisinde 41,13-41,07 seviyeleri arasında hareket ederek günü 41,07 seviyesinden yatay kapattı. Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Bugün ise 41,05-41,01 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 41,10-41,15 direnç seviyeleri izlenebilir.

Destek: 41,05-41,01-41,00

Direnç: 41,10-41,15-41,20

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Bugün piyasaların odağında Fed toplantısı bulunuyor. Akşam saatlerinde açıklanacak kararlar ve ardından Powell’ın yapacağı konuşma, yön açısından belirleyici olacak. Mart toplantısında faizi sabit bırakan Fed, bilanço küçültme hızını yavaşlatmış ve 2025’te iki faiz indirimi öngörmüştü. Ancak aradan geçen sürede beklentiler bozuldu; enflasyon yukarı yönlü seyrederken büyüme zayıfladı. Bu tablo, stagflasyon riskini gündemde tutuyor. Bu toplantıda faiz değişikliği beklenmese de Temmuz’dan itibaren toplam 75 baz puanlık indirim olasılığı konuşuluyor. Ancak enflasyon beklentilerinin %7’ye yaklaşması, Fed’in bu adımları atıp atamayacağı konusunda soru işaretleri yaratıyor.

SP 500 endeksinde pozitif hava yerini bir miktar satışlara bıraktı. Günü %0.77 düşüşle 5.606 seviyesinde tamamlayan endekste genel görünümdeki tepki hareketinin 5.450 seviyesi aşağı kırılmadıkça korunması beklenebilir.

DESTEKLER; 5.550 - 5.400 - 5.200

DİRENÇLER; 5.700 - 6.000 - 6.150

NASDAQ;

Piyasalar bugün Fed toplantısına odaklandı. Faiz kararı beklenmezken, Powell’ın açıklamaları ve enflasyon-büyüme dengesizliği dikkatle izlenecek. Stagflasyon riski sürerken, Temmuz’dan itibaren 75 baz puanlık faiz indirimi olasılığı tartışılıyor. Ancak %7’ye yaklaşan enflasyon beklentileri bu süreci belirsiz kılıyor.

Nasdaq Endeksinde 19.200 seviyesi üzerinde fiyatlamalar devam ettiği sürece teknik olarak yükseliş hareketinin devamı beklenebilir.

DESTEKLER; 19.800 - 19.500 - 19.200

DİRENÇLER; 20.150 - 20.300 - 20.500

ABD BORSALARI ŞİRKET HABERLERİ

- PLTR: Palantir Technologies, beklentilerin altında kalan finansal sonuçlar nedeniyle %12,05 düşüş yaşadı.

- F: Ford, Trump’ın otomobil tarifeleriyle ilgili açıklamalarına rağmen beklenti revizyonuna giderek %2,6 yükseldi.

- HIMS: Hims & Hers Health, güçlü çeyreklik satış rakamlarının ardından %18,12 değer kazandı.

- ADM: Archer-Daniels-Midland, ticaret ve biyoyakıt politikalarındaki belirsizlik nedeniyle kazanç beklentisini alt sınıra çekti.

- MRNA: Moderna, FDA'nın yeni aşı düzenleyicisi atamasının ardından %12,25 oranında değer kaybetti.

- F-ABD'li otomotiv şirketi Ford Motor, 2025 mali yılına dair finansal öngörülerini tarifelere dair belirsizlik nedeniyle askıya aldığını bildirdi.

- Nvidia ve Broadcom'un bilanço açıklamaları için hâlâ zaman olsa da, bazı analistler büyük teknoloji şirketlerinin yapay zekâ yatırımlarına milyarlarca dolar ayırmaya devam etmesinden umutlu.

- Hyperscale Data, 2025'in ilk çeyreğinde 25 milyon dolarlık ön gelir açıkladı; yıl geneli için ise 115–125 milyon dolar aralığında gelir öngördü. Şirket, yapay zekâ veri merkezlerine odaklı stratejik dönüşümünü vurgularken bazı iş birimlerinde büyüme kaydettiğini bildirdi.

- Amazon.com, Inc.'in 1. çeyreği önemli marj kazanımları gösterdi (AWS %39'a ulaştı), bu da şirketin yapay zeka destekli karlılığa yönelik büyük yatırımlarının ve stratejik dönüşümünün sonunda meyvelerini verdiğini kanıtlıyor

- Apple çeyreği güçlü tamamladı; hisse başı kâr 1.65 dolar ile beklentilerin üzerinde gerçekleşirken, gelirler 95.36 milyar dolara ulaştı. CEO Tim Cook, ABD tarifelerinin etkisinin sınırlı kaldığını belirtirken, iç pazarda üretimin Hindistan ve Vietnam’a kaydırılacağını, dış pazarlar için ise Çin’deki üretimin sürdürüleceğini açıkladı.

EURUSD;

EUR/USD paritesi, doların küresel zayıflığından destek alarak 1,13 seviyesinin üzerinde kalmaya devam etti. Çin-ABD ticaret görüşmelerindeki belirsizlik ve Almanya'daki siyasi tıkanıklık dikkat çekerken, bu gelişmelerin parite üzerindeki etkisi sınırlı kaldı.

Dirençler; 1.1430 - 1.1470 - 1.1500

Destekler; 1.1300 - 1.1310 - 1.1300

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

DEĞERLİ METALLER

ONS ALTIN

Altının onsu, artan ticaret ve jeopolitik gerilimlerin etkisiyle 3430 doların üzerine çıkarak son iki haftanın zirvesine ulaştı. Trump’ın yeni vergi tehditleri ve Hindistan-Pakistan gerilimi, güvenli liman talebini yeniden artırdı ve değerli metalleri destekledi.

Dirençler; 3.430 - 3.500 - 3.550

Destekler; 3.250 - 3.200 -3.150

GÜMÜŞ;

ABD-Çin ticaret endişeleriyle artan güvenli liman talebi, gümüş fiyatlarını yukarı çekti. Trump, bu hafta Çin lideriyle görüşmeyeceğini belirtse de tarifeleri düşürme sinyali verdi. Teknik olarak ons gümüş, 32,50 seviyesi üzerinde kaldıkça yükseliş eğilimini koruyabilir ve 33,50 ile 33,80 seviyeleri hedeflenebilir. Ancak 32,50 altındaki kalıcılık, geri çekilmeleri gündeme getirebilir; bu durumda 32,00 ve 31.70seviyeleri destek olarak izlenmeli.

.Dirençler 33.50 - 33.70 - 34.00

Destekler 32.30 - 32.00 - 31.70

ALTIN ONS

GÜMÜŞ ONS