Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- ABD’de kamu harcama paketinin savunma ve siber güvenlik gibi alanlara olumlu katkı yapmasına rağmen, vergi indirimlerinin genel ekonomik büyümeye ne ölçüde destek vereceğine dair belirsizlikler artmış durumda. Bu ortamda tahvil faizlerinin yükselmesi, piyasalarda tüketici harcamalarının olası bir zayıflamasına karşı mali teşviklerin yeterliliğine dair soru işaretlerini artırıyor. Ancak dün açıklanan işsizlik başvurularının beklentilerin altında gelmesi, istihdam piyasasının hâlâ dirençli kaldığını ortaya koydu. Bu karışık sinyaller altında Nasdaq teknoloji hisseleri %0,28 yükselişle pozitif ayrışırken, Dow Jones ve S&P 500 endeksleri günü yatay tamamladı.

- Avrupa’da büyümeye yönelik endişeler ve küresel faiz görünümündeki yukarı yönlü baskılar, yatırımcı güvenini zayıflattı. ABD'den gelen kararsız veriler ve kamu harcamalarının küresel etkilerine dair belirsizlikler, Avrupa borsalarında satışları beraberinde getirdi. Bu çerçevede, Frankfurt DAX, Euro Stoxx 50 ve Londra FTSE 100 endeksleri günü %0,5 civarında düşüşlerle tamamladı. Özellikle sanayi ve ihracat odaklı hisselerdeki baskı, Avrupa piyasalarının günü negatif bölgede kapatmasına neden oldu.

- Yurt içinde ise; TCMB’nin yılın ikinci Enflasyon Raporu’nda 2025 ve 2026 yıl sonu enflasyon tahminlerini değiştirmemesi, Hazine ve Maliye Bakanı Şimşek’in “%24 hedefi ulaşılabilir” mesajıyla uyumlu bir duruş sergiledi. Piyasanın %28'e revize beklentisine rağmen hedefin korunması, para politikasında kararlılık sinyali olarak algılandı. Ayrıca, Başkan Karahan’ın Mayıs öncü verilerinin Nisan’a göre daha ılımlı olduğunu vurgulaması, dezenflasyon süreci açısından piyasada sınırlı bir iyimserlik yarattı. Ancak gıda enflasyonu beklentisinin tarımsal don riski nedeniyle yukarı revize edilmesi, özellikle iç talep ve fiyatlama davranışları açısından dikkatle izleniyor. Buna karşın petrol fiyatı varsayımındaki düşüş, dış maliyet baskılarının sınırlanabileceğine işaret ederek enflasyon görünümüne bir miktar destek sağladı.

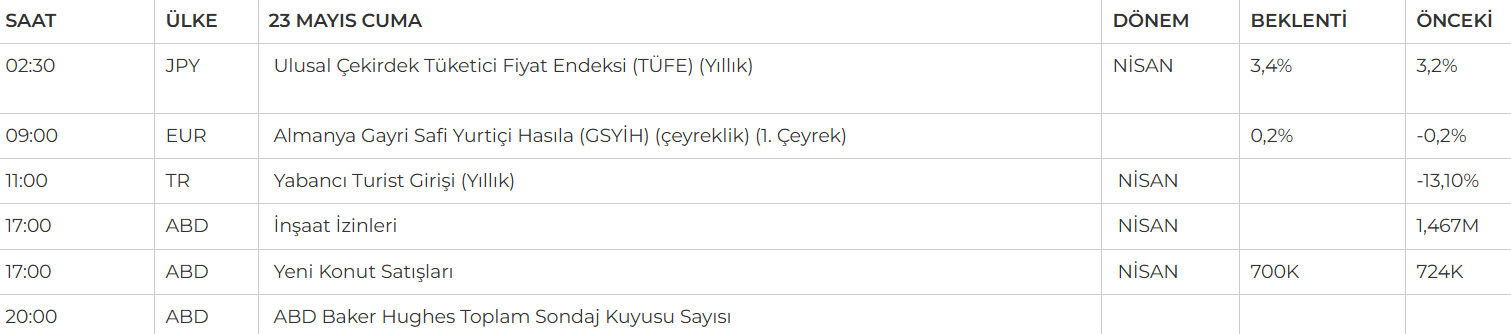

- Japonya'da bu sabah açıklanan verilere göre, Nisan ayında çekirdek enflasyon pirinç fiyatlarındaki artışın etkisiyle %3,5’e yükselerek hem %3,4 olan piyasa beklentisinin hem de bir önceki ayın %3,2’lik oranının üzerine çıktı. Manşet enflasyon ise aynı dönemde %3,6 artış kaydetti.

- Günün devamında küresel veri takviminde; İngiltere’de perakende satışlar, Almanya’da büyüme rakamları (GSYİH) ve ABD tarafında yeni konut satışları ile inşaat izinleri verileri ön planda olacak. Asya borsaları haftanın son işlem gününe hafif alıcılı bir seyirle başlarken, ABD vadeli endeksleri karışık bir görünüm sergiliyor.

- Öte yandan, ABD borsaları pazartesi günü Memorial Day (Anma Günü) dolayısıyla işlem görmeyecek.

- Yurt içinde ise; Merkezin enflasyon görünümü konusundaki iyimser duruşunun erken bir faiz indiriminin habercisi olabileceğini değerlendiriyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST100 Endeksi, 7 Mayıs'tan bu yana süregelen yukarı yönlü hareketine rağmen 9,750 seviyesinden direnç görmeye devam ediyor. Perşembe günü %0,81 yükselişle 9,475'ten kapanan endeks, 9,500 seviyesinin altında kaldıkça kısa vadede zayıf görünümünü sürdürüyor. Bu seviyenin altında kalıcılık, endeksi 9,250 ve kritik eşik olan 9,050 desteklerine doğru geri çekilmelere açık hale getiriyor. Yukarı yönlü bir toparlanma için ise 9,500’ün tekrar aşılması gerekiyor. Bu eşik geçilirse, yeniden 9,750 seviyesinin test edilmesi gündeme gelebilir.

Destekler; 9.400 - 9.370 - 9300

Dirençler: 9.500 - 9.750 - 10.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- CLEBİ: Hindistan operasyonlarına ilgili davanın bugüne ertelendiğini açıkladı.

- TAVHL: S&P tarafından şirketin kredi notunun BB-'den BB seviyesine yükseltildiği açıklandı.

- VESBE: Şirket Esas Sözleşmesi hükümleri ve Kâr Dağıtım Politikası göz önünde bulundurularak çıkarılmış sermayeyi temsil eden paylara, SPK mevzuatına uygun olarak hesaplanan bağışlar eklenmiş net dağıtılabilir dönem kârından %25 oranında 70.238.141 TL tutarın 24 Temmuz 2025 tarihinde pay sahiplerine nakden ödenmesine karar verilmiştir.

- PAPIL: Nihai kullanıcısı yurtiçi kamu kurumu için tamamı Papilon kişi tespit cihazlarından oluşan 575.000 EUR + KDV (yaklaşık 25.000.000 TL +KDV) tutarlı teklifimiz onaylanmış olup ilgili ürünlerin teslimatı ve kabul işlemleri bugün itibari ile tamamlanmıştır.

- VESTL (VESBE): Şirket, finansal yükümlülüklerini zamanında yerine getirdiğini ve sınırlı işten çıkarmaların verimlilik artırma amaçlı olduğunu açıkladı. Sermaye piyasası mevzuatına göre önem arz eden bir durum bulunmadığı, aktif satışı gündemde olmadığı belirtildi. Amerika pazarıyla ilgili işbirliği görüşmeleri ise sürüyor.

- HRKET: Şirket, Özbekistan’daki doğalgaz çevrim santrali projesi için 4,95 milyon USD tutarında HRSG modülleri ve ekipman taşıma sözleşmesi imzaladı. Proje 3 ayda tamamlanacak.

- SDTTR: Şirket, yurt içi bir müşteriden 998.400 USD tutarında savunma sistemleri siparişi aldı. Teslimatlar 2025-2026 yıllarında yapılacak.

- AGROT: Bağlı ortaklığı Agross Mağazacılık, 24 Mayıs 2025’te Beylikdüzü/İstanbul’da ilk mağazasını açacak. Şirket, tarım ve teknolojiyi entegre eden bu modelin, büyüme ve kârlılığa pozitif katkı sağlamasını bekliyor.

- EDATA – Şirketin Çekya merkezli North Commerce ve Çin merkezli Shenzhen Anycubic ile Türkiye distribütörlüğü anlaşması imzaladığı açıklandı.

- EKGYO – Şirketin Esenler Atışalanı 2. Etap işinin yer tesliminin yükleniciye 13 Mayıs itibariyle yapıldığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran Vadeli Kontrat, dünkü işlem gününe 10722 seviyesinden yatay bir açılışla başladı. Sabah saatlerinde zayıf seyreden hareketler, öğleden sonra güçlenen tepki alımlarıyla yönünü yukarı çevirdi. Akşam seansında hafif geri çekilse de, günü 10751 seviyesinden pozitif kapattı. Teknik olarak, sözleşme 22 ve 50 günlük ortalamalarının altında seyretse de, kısa vadeli göstergelerde toparlanma sinyalleri gözleniyor. Momentum artışı ve Bollinger orta bandının üzerindeki hareket, yükselişin devam edebileceğine işaret ediyor. Bu doğrultuda, 10800 seviyesinin üzerinde kalıcılık sağlanması durumunda 11098 seviyesine kadar yükselişin ivmelenmesi beklenebilir. Olası geri çekilmelerde ise 10636 seviyesi kritik destek olarak izlenmeli.

Destek:10.800-10.750-10.636

Direnç: 10.960-10.980-11.100

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı dün 40,37 seviyesinden açılışını gerçekleştirirken gün içerisinde 40,52 - 40,37 seviyeleri arasında hareket ederek günü 40,48 seviyesinden gerçekleşti. Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Ancak Trump'ın vergi tasarısının meclisten geçmesi doları bir miktar güçlendirdi. Bugün ise 40,44 - 40,42 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 40,53-40,55 direnç seviyeleri izlenebilir.

Destek: 40,44 - 40,42 - 40,40

Direnç: 40,53 - 40,55 - 40,57

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Küresel piyasalarda gümrük tarifesi endişelerinin hafiflemesiyle dikkatler Trump’ın vergi indirimi ve harcama paketine çevrildi. Temsilciler Meclisi’nden geçen düzenlemenin Senato’dan da geçmesi halinde, bütçe açığını büyütme riski taşıdığı için piyasalar temkinli. Trump yönetimi, %3 büyüme hedefiyle vergi indirimlerinin maliyetini karşılayabileceğini savunurken, bu yaklaşımın enflasyonist baskı yaratma ihtimali FED’in politika adımlarını ertelemesine neden olabilir. Artan bütçe açığı kaygılarıyla yatırımcılar ABD tahvillerine mesafeli duruyor; düşük talep gören 20 yıllık tahvil ihalesi bu algı değişimini teyit ederken, güvenli liman arayışları güç kazanmaya devam ediyor.

DESTEKLER; 5.750 - 5.600 - 5.200

DİRENÇLER; 5.970 - 6.000 - 6.150

NASDAQ;

Gümrük endişelerinin hafiflemesiyle odak Trump’ın vergi ve harcama paketine kaydı. Bütçe açığını artırma riski yatırımcıyı tedirgin ederken, Senato onayı halinde tahvil faizlerinde artış ve güvenli liman talebinde yükseliş bekleniyor. %3 büyüme hedefiyle savunulan paket, FED’in temkinli duruşunu sürdürmesine neden olabilir.

Teknik olarak Nasdaq endeksinde 20.800 seviyesi üzerinde kalındıkça a pozitif görünümün korunması baklenebilir. Bu seviyesinin altında satış baskısı endeksi 20.200 seviyesine doğru sürükleyebilir.

DESTEKLER; 20.900 - 20.500 - 20.200

DİRENÇLER; 21.500 - 21.700 - 21.900

ABD BORSALARI ŞİRKET HABERLERİ

- COIN (Coinbase): %5 yükseldi.

- UAL (United Airlines): Hissedar toplantısında talep ve rezervasyonların stabil olduğu açıklandı, hisse %3 prim yaptı.

- CYBR (CyberArk): Beklentilerin ötesinde gelen bilanço sonrası alım gördü.

- CRWD (CrowdStrike): Gelir beklentilerinin aşılacağı yönündeki iyimserlik hissede %2,1 yükseliş getirdi.

- PANW (Palo Alto Networks): Beklentilerin altında kalan bilanço sonrası hisse %2,6 arttı.

- ENPH (Enphase Energy): Trump yönetiminin solar sektörüne yönelik vergi teşviklerini azaltacağı beklentisiyle hisse %20 düştü.

- NEE (NextEra Energy): Aynı endişelerle %7 gerileyerek S&P 500’ün en zayıf performans gösteren hisselerinden oldu.

- GOOGL: Alphabet, ABD'deki tüm kullanıcılara arama motorunda 'AI modu' sunacağını açıkladı; hisseleri %1,54 düştü.

- AAPL: Apple, geliştiricilere yapay zeka modelleriyle uygulama yazma imkânı sunmaya hazırlanıyor.

- HD: Home Depot, ekonomik dalgalanmalara rağmen beklentilerini korudu; hisseleri %0,61 geriledi.

- MRNA: Moderna, FDA’nın olumlu aşı yaklaşımı sonrası %6,06 yükseldi.

- NVAX: Novavax, Moderna ile birlikte FDA etkisiyle değer kazandı.

- TSLA: Tesla, Elon Musk’ın beş yıl daha CEO kalacağını açıklamasıyla %0,51 yükseldi.

EURUSD;

Euro Bölgesi’nde PMI verilerindeki gerileme, bölgedeki ekonomik zayıflığın altını çizerken Avrupa Merkez Bankası’ndan yıl içinde iki faiz indirimi beklentisini güçlendirdi. Öte yandan ABD’de revize edilen vergi tasarısının Temsilciler Meclisi’nden kıl payı geçmesi, mali disiplin kaygılarını artırsa da, güçlü gelen PMI verileri ekonomik canlılığı destekliyor. İmalat ve hizmet PMI’larının 52,3 seviyesine yükselmesi, dolar talebini artırdı. Dolar endeksi 101 seviyesinin altına gerilerken, EUR/USD paritesinde 1,135 ve 1,14 direnç; 1,127 ve 1,12 destek olarak izleniyor. Bugün paritenin sınırlı pozitif seyretmesi beklenebilir.

Dirençler; 1.1330 - 1.1370 - 1.1400

Destekler; 1.1110 - 1.1100 - 1.1090

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altın fiyatlarında yön belirleyici unsur olarak jeopolitik riskler öne çıkıyor. İsrail-İran gerilimi ve Rusya-Ukrayna görüşmelerinde ilerleme sağlanamaması, piyasalarda belirsizlik yaratıyor. Bu durum güvenli liman talebini desteklerken, ABD’de güçlü gelen PMI verileriyle artan dolar talebi, altında kar satışlarını beraberinde getirdi. Trump’ın vergi tasarısının Temsilciler Meclisi’nden geçmesi ve bütçe açığına dair endişeler de yatırımcıların temkinli kalmasına neden oluyor. Teknik olarak ons altında 3.300 destek, 3.350 ve 3.400 direnç seviyeleri izleniyor. Fiyatlamada bugün yatay-sınırlı pozitif bir görünüm öne çıkabilir.

Dirençler; 3.350 - 3.370 - 3400

Destekler; 3.250 - 3.150 -3.000

GÜMÜŞ;

ABD’de bütçe açığını büyütecek vergi tasarısının uzun vadeli mali riskleri artırmasıyla tahvil faizleri yükselirken, bu durum güvenli liman olarak görülen gümüşe sınırlı destek sağladı. Öte yandan, fotovoltaik sektöre yönelik tarife endişeleri baskı yaratıyor. Teknik olarak ons gümüş 32,70 seviyesi üzerinde kaldıkça pozitif görünüm korunuyor

Dirençler 33.60 - 33.90 - 34.20

Destekler 33.50 - 33.20 32.70