Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- New York borsası, ABD'nin AB'ye uygulamayı planladığı tarifeleri ertelemesi ve ticaret anlaşmalarına dair iyimser açıklamaların etkisiyle haftanın ilk işlem gününü güçlü yükselişle tamamladı; Dow Jones 750 puana yakın artarken, S&P 500 ve Nasdaq sırasıyla yüzde 2,05 ve 2,47 değer kazandı. Tarife geriliminin yumuşaması piyasalarda risk iştahını artırırken, dayanıklı mal siparişlerindeki düşüş ve konut fiyatlarındaki yavaşlamaya rağmen tüketici güvenindeki artış, ekonomik dayanıklılığa yönelik beklentileri destekledi.

- BIST-100 endeksi, 14 Mayıs’taki 9750 zirvesinden bu yana düşüş trendine girerek yurtdışı piyasalardan negatif ayrıştı; S&P 500 ve MSCI EM endeksleri Mayıs başından bu yana güçlü getiri sağlarken, BIST’te TL bazında yalnızca %1,5’lik artış görüldü. Yüksek faiz oranları, bireysel yatırımcıların borsaya ilgisini sınırlandırırken, zayıflayan ekonomik büyüme de şirket kârlılıklarını baskılayarak hisse bazlı beklentileri zayıflatıyor. Ancak, Mayıs enflasyonunun olumlu sürpriz yapması ve olası bir faiz indirimi beklentisinin doğması durumunda endekste yeniden yukarı yönlü hareket görülebilir. Öte yandan, Cumhurbaşkanı Erdoğan’ın yeni anayasa çalışmaları için hukukçuları görevlendirmesi ve bu sürecin muhalefetin tutumuna bağlı olarak siyasi gündemi şekillendirecek olması, iç politikadaki gelişmeleri de dikkatle izlenmesi gereken bir başlık haline getiriyor.

- Yatırımcılar Nvidia gibi çip devlerinin yanı sıra Costco ve Best Buy gibi perakende devlerinin finansal sonuçlarına odaklanırken, Fed'in son faiz toplantısına ait tutanaklar öne çıkıyor, Başkan Powell’ın tarife artışlarının enflasyonu yükseltip büyümeyi yavaşlatabileceğine dair uyarıları, politika yapıcıların temkinli duruşunu pekiştiriyor. Powell, belirsizliklerin yüksek olduğu bu süreçte adım atmaktan kaçındıklarını belirtmiş, Minneapolis Fed Başkanı Kashkari de ticaret ve göç politikalarındaki belirsizliklerin Eylül öncesi faiz kararı almayı zorlaştırdığını vurgulamıştı. Bu bağlamda tutanaklarda benzer temkinli değerlendirmeler bekleniyor.

- Haftanın devamında ABD'de açıklanacak ilk çeyrek GSYH verisinde %0,3 daralma teyit edilirse, tarifelerin büyüme üzerindeki etkisi yeniden gündeme gelebilir. Cuma günü ise PCE enflasyon verileri izlenecek; piyasa manşet veride hafif bir gerileme, çekirdek PCE’de ise sabit seyir bekliyor.

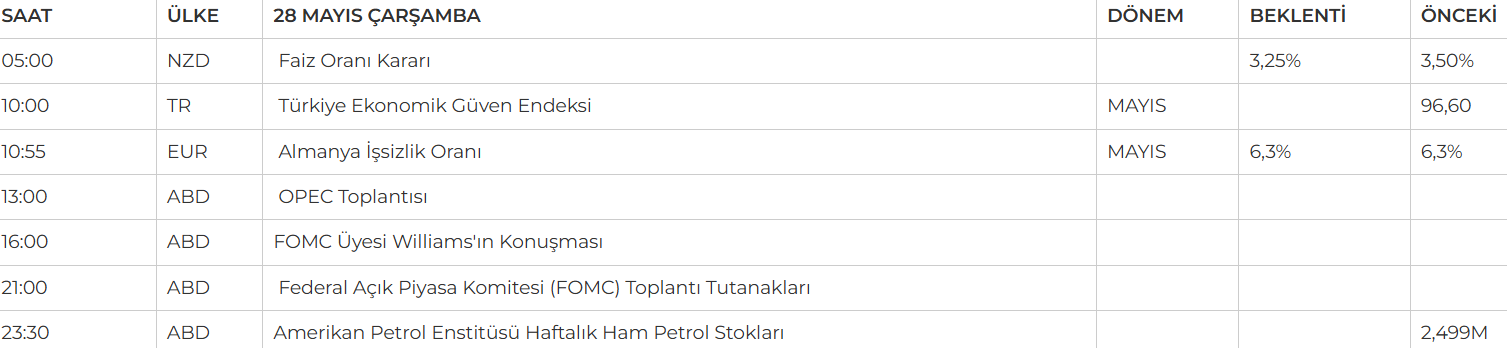

- İçeride ekonomik güven endeksi açıklanacak...

- Bugün Bilanço Açıklaması Beklenen Önemli Şirketler: NVIDIA, Salesforce, Synopsys, HP, Abercrombie & Fitch, Agilent Technologies,Macy's,C3.ai

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Borsa İstanbul'da satış baskısı etkisini sürdürürken, BIST100 Endeksi Salı gününü %1.41'lik düşüşle 9.213 seviyesinde tamamladı. 9.500 desteğinin kırılmasıyla zayıflayan görünüm, 9.250’nin de altına sarkılmasıyla birlikte daha da netleşti. Bu durum, aşağıda 9.050–9.000 bandını yeni destek bölgesi olarak ön plana çıkarıyor. Endeksin bu seviyelerde tutunma çabası sürse de henüz güçlü bir toparlanma sinyali alınmış değil. Yukarı yönlü bir hareketin başlayabilmesi için önce 9.500 seviyesinin aşılması, ardından 9.750 direncine doğru bir atak gündeme gelebilir.

Destekler; 9.200 - 9.100 - 9050

Dirençler: 9.350 - 9.450 - 9.500

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- GRSEL – Şirket tarafından Kamil Koç’un Bursa, Manisa ve Düzce illerinde yürütmekte olduğu personel taşıma operasyonlarının devralındığı ve şirket cirosuna 1,3 milyar TL katkı gelmesinin beklendiği açıklandı.

- HRKET – Hareket Poland Spolka Z.O.O.'nun tasfiye edilmesine karar verildiği açıklandı.

- KLKIM – Bağlı ortaklığı Kalekim Lyksor Kimya’nın Rekabet Kurulu denetiminin cezai yaptırım olmaksızın tamamlandığı açıklandı.

- KLYPV – Yurt içinde yerleşik bir müşterisi ile 374,4 milyon TL tutarında sözleşme imzaladığı açıklandı.

- KPMUR – Şirketin, İSO Türkiye'nin 500 Büyük Sanayi Kuruluşu arasında 181. sırada yer aldığı açıklandı.

- KUYAS & SUNTK & VSNMD – VBTS kapsamında şirket paylarına 27 Haziran’a kadar kredili işlem yasağı getirildi.

- KRGYO – Kuveyt Türk tarafından KRGYO’nun bedelli sermaye artışına katılınacağı açıklandı.

- KUYAS – Erzurum’da yer alan 945 hektarlık arazide altın olabileceğine ilişkin bulgular sonrasında detaylı analizlerin yapılacağı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat, dünkü işlemlere hafif yükselişle başlasa da, gün içinde gelen olumsuz siyasi haberlerle değer kaybederek akşam seansını 10462 seviyesinden negatif tamamladı. Üç gündür satış baskısı altında kalan sözleşme, 22 ve 50 günlük ortalamalarının altında seyrederken, teknik göstergeler genel olarak aşağı yönü işaret ediyor. Kısa vadeli göstergeler aşırı satıma yaklaşırken, MACD’nin satış sinyali vermesi ve momentumdaki zayıflama olumsuz görünümü destekliyor. Geri çekilmede 10330 destek seviyesi izlenmeli, burası kırılırsa 10189’a kadar düşüş sürebilir. Tepki alımlarıyla 10550 üzerinde kalıcılık sağlanırsa, 10636’ya doğru toparlanma görülebilir.

Destek: 10.330 - 10.300 - 10.200

Direnç: 10.550 - 10.600 - 10.636

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı geçen hafta cuma günü 40,35 seviyesinden açılışını gerçekleştirirken gün içerisinde 40,44 - 40,31 seviyeleri arasında hareket ederek haftayı 40,40 seviyesinden kapattı. İç tarafta, Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Ancak ABD-AB görüşmeleri hisselere destek olsa da daha uzun vadeli ticaret belirsizliği doları aşağı çekiyor. Bugün ise 40,44 - 40,35 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 40,55 - 40,60 direnç seviyeleri izlenebilir.

Destek: 40,44 - 40,40 - 40,35

Direnç: 40,55 - 40,57 - 40,60

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

ABD borsaları, tarifelerin ertelenmesinin pozitif etkisini Salı günü yansıtarak yükseldi; SP500 endeksş %2,5 artış gösterdi. Teknoloji sektöründeki güçlü yükselişi dikkat çekerken, gözler bu akşam açıklanacak Fed tutanaklarına çevrildi. Powell’ın önceki açıklamalarında tarifelerin enflasyon ve büyüme üzerinde risk oluşturduğuna değinmişti. Fed üyeleri de son haftalarda belirsizlikler nedeniyle beklemede kalmanın uygun olduğunu vurguluyor. 19 Haziran’daki toplantıda faiz değişikliği beklenmiyor.

DESTEKLER; 5.750 - 5.600 - 5.200

DİRENÇLER; 5.970 - 6.000 - 6.150

NASDAQ;

Tarife ertelemesi sonrası ABD borsaları yükseldi; Nasdaq %2,5 artarken Tesla öne çıktı. Fed tutanakları bu akşam açıklanacak. Üyeler, belirsizlikler nedeniyle beklemede kalınması gerektiği görüşünde. Haziran toplantısında faiz değişikliği beklenmiyor.

Endeks, teknik olarak 20.600 – 21.400 bandında yön arayışını sürdürüyor. 21.200 seviyesinin üzerinde gerçekleşecek saatlik kapanışlar, 21.500 ve 21.700 dirençlerini gündeme getirebilir. Öte yandan, 20.600 altında kalıcılık sağlanırsa, düşüş eğilimi belirginleşebilir ve 20.400 ile 20.200 destek seviyeleri test edilebilir.

DESTEKLER; 20.900 - 20.500 - 20.200

DİRENÇLER; 21.500 - 21.700 - 21.900

ABD BORSALARI ŞİRKET HABERLERİ

- (NVDA), Nvidia tüm piyasaların merakla beklediği finansallarını açıklayacak.

- TM) Toyota, GR Corolla’nın Kuzey Amerika üretiminin bir kısmını Japonya’dan İngiltere’ye taşıyor. 56 milyon dolarlık yatırım yapılacak; amaç teslimat süresini kısaltmak ve atıl kapasiteyi değerlendirmek.

- (TSLA) Tesla’nın Avrupa satışları Nisan’da %49 düştü. Bölgedeki elektrikli araç satışları artarken, Model Y güncellemesi imajı toparlamakta yetersiz kaldı.

- (LUV) Southwest Airlines, ücretsiz bagaj uygulamasını kaldırdı. Artık ilk valiz 35, ikinci valiz 45 dolar olacak. Amaç kârlılığı artırmak.

- (SONY) Sony, finans birimini bağımsızlaştırmayı planlıyor. Perşembe günü büyüme stratejisini açıklayacak. Gelirlerin %60’ı artık elektronik ve eğlenceden geliyor.

- (SAAB.B) Saab, 2023–2027 döneminde %18 organik büyüme ve daha yüksek kârlılık bekliyor. Avrupa’daki yeniden silahlanma süreci büyümeyi destekliyor.

- (VOLCAR.B) Volvo, 3.000’den fazla ofis çalışanını işten çıkarıyor. Hedef: 1,9 milyar dolarlık maliyet kesintisi. ABD tarifeleri baskı yaratıyor.

- (YUM) Yum! Brands, KFC için Britanya ve İrlanda’da 2 milyar dolarlık yatırım yapacak. 500 yeni şube ve 7.000+ istihdam planlanıyor.

- (TSM) TSMC, 2025’te Almanya Münih’te bir çip tasarım merkezi açacak. Avrupa’daki mühendislik kapasitesi artırılacak.

EURUSD;

vrupa Komisyonu'nun ekonomik güven endeksinde Mayıs ayında yaşanan toparlanma dikkat çekerken, AB ile ABD arasında yavaş ilerleyen ticaret görüşmelerinin yeniden ivme kazanması, Trump’ın ek gümrük vergilerini 9 Temmuz’a ertelemesiyle birlikte mümkün oldu. Bu yumuşama, dolara olan talebi bir miktar artırdı. ABD ile AB arasındaki gelişmeler paritede hareketlilik yaratabilirken, teknik olarak 1,125 desteği kritik önemde.

Dirençler; 1.1420 - 1.1430 - 1.1450

Destekler; 1.110 - 1.1270 - 1.1250

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Tarifelerdeki yumuşama ve uzlaşmacı söylemler, ABD’de tüketici güvenini artırarak risk iştahını yükseltti; altın fiyatlarında ise kar satışları hız kazandı. Jeopolitik cephede Rusya-Ukrayna sürecinde belirsizlik sürerken, Trump’ın yaptırım kartını kullanabileceği konuşuluyor. Altın, düşüşlerde yeniden alım görebilir. Teknik olarak 3.250 destek, 3.350 üzeri ise alım bölgesi olarak izleniyor.

Dirençler; 3.350 - 3.370 - 3400

Destekler; 3.250 - 3.150 -3.000

GÜMÜŞ;

ABD ile AB arasındaki ticaret ilişkilerinin iyileşme beklentisi, güvenli liman talebini zayıflatarak Salı günü ons gümüşte hafif bir geri çekilmeye neden oldu. Ancak jeopolitik riskler ve küresel ekonomik belirsizlikler yatırımcıların temkinli kalmasına yol açıyor. Teknik açıdan bakıldığında, 32,50 dolar seviyesi üzerindeki fiyatlamalar pozitif görünümü destekliyor.

Dirençler 33.60 - 33.90 - 34.20

Destekler 33.20 - 33.00 32.70