Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- ABD piyasaları, Nvidia'nın bilanço öncesi belirsizlikleri ve Çin’e yönelik yeni yarı iletken ihracat kısıtlamalarının teknoloji sektöründe yarattığı baskıyla birlikte düşüşle kapandı. Fed tutanaklarında enflasyona dair süregelen endişeler ve Trump yönetiminin tarifelerinin resesyon riskini artırması, yatırımcıların risk iştahını törpüledi. Tutanaklar, Fed'in Haziran ayı toplantısında faizlerde bir değişiklik yapmayacağı beklentisini destekledi. Bu gelişmelerle Dow Jones, S&P 500 ve Nasdaq endekslerinde %0,5'in üzerinde kayıplar yaşanırken, bilgi teknolojileri ve enerji sektörü en fazla değer kaybeden alanlar oldu.

- Piyasa kapanışının hemen ardından Nvidia'nın merakla beklenen finansalları açıklandı. Nvidia,, beklentilerin üzerinde gelir açıklarken, ihracat kısıtlamaları nedeniyle H20 çiplerinden 8 milyar dolarlık potansiyel kayba rağmen gelecek çeyrek için 45 milyar dolarlık gelir öngördü. Net karı yıllık bazda %26 artışla 18,8 milyar dolara çıkan şirketin hisse başına karı da 60 sentten 76 sente yükseldi.

- Avrupa piyasaları da benzer şekilde küresel belirsizliklerden etkilendi. Almanya, İngiltere ve Fransa borsalarında satış ağırlıklı bir seyir izlenirken, özellikle iletişim hizmetleri ve hammadde sektörlerindeki düşüşler dikkat çekti. DAX endeksinde takdirsel tüketim, FTSE 100’de ise gayrimenkul sektörleri sınırlı da olsa pozitif ayrıştı.

- Altın fiyatları, Fed tutanaklarında enflasyon ve durgunluk risklerine dikkat çekilmesiyle güvenli liman talebiyle bir süre destek bulsa da, ABD mahkemesinin Trump’ın tarifelerini engellemesi sonrası doların güçlenmesiyle baskı altına girdi ve ons başına 3.268 dolarla son bir haftanın en düşük seviyesine geriledi. Öte yandan, OPEC+’nın üretim politikasını değiştirmemesi ve Chevron’a getirilen yasakla artan arz endişeleri, petrol fiyatlarında yükselişi tetikledi. Mahkeme kararının ardından Trump’ın tarifelerinin büyük kısmının durdurulması, küresel ticaret görünümünü destekleyerek Brent petrolü %1,2, WTI’yi ise %1,3 oranında yukarı taşıdı.

- Bu sabah, ABD Ticaret Mahkemesi’nin Başkan Trump’ın ithalata yönelik genel tarife uygulamalarını yetki aşımı sayarak engellemesi, piyasalar tarafından olumlu karşılandı. Mahkeme, tarifelerin etkinliği ya da mantığına değil, yasal dayanağın yetersizliğine dikkat çekerken, Trump yönetimine karar doğrultusunda yeni düzenlemeler yapması için 10 gün süre tanıdı. Kararın ardından ABD doları değer kazanırken, Wall Street vadeli işlemleri ve Asya borsalarında yükseliş yaşandı. Eğer temyiz sürecinde karar geçerliliğini korursa, Trump’ın ticaret ortakları üzerinde baskı kurmak için kullandığı tarife stratejisi ciddi şekilde zayıflayabilir.

- Elon Musk, Trump yönetimindeki görevinden ayrıldığını açıkladı.

- Bugün yurt içi ekonomik takvimde ticaret dengesini, yurt dışında ise ABD ekonomik büyüme verisini takip edeceğiz.

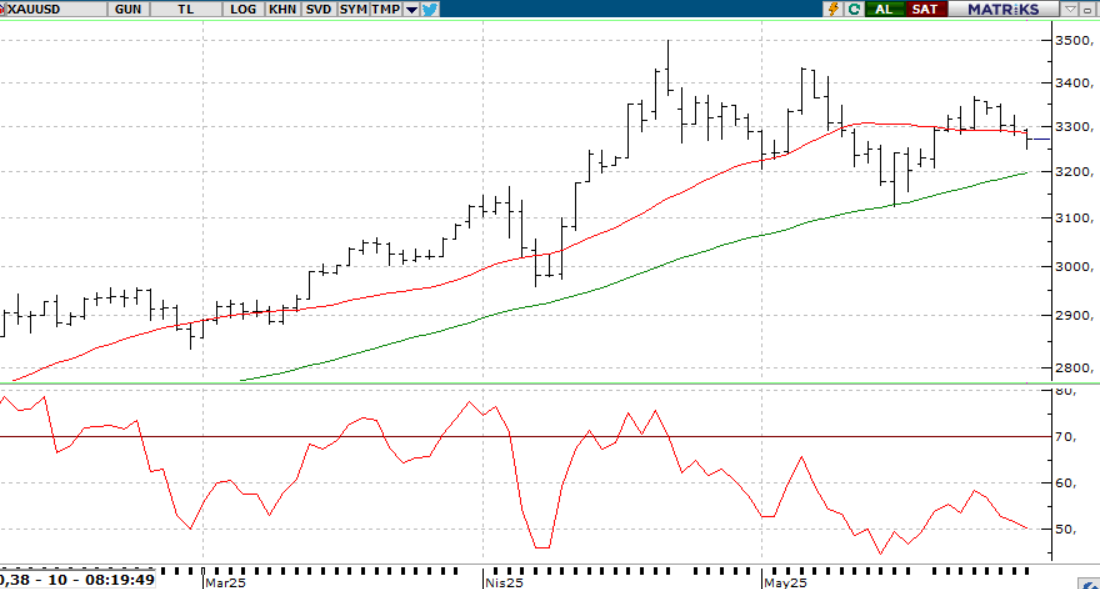

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Borsa İstanbul’da satış baskısı etkisini sürdürüyor. Endeks, 9.250 seviyesinin altına sarkarak zayıf görünümünü derinleştirdi ve şimdi gözler 9.050-9.000 destek bölgesinde. Bu bandın korunması, kısa vadede taban oluşturma çabalarının sürmesi açısından kritik. Ancak mevcut teknik görünüm, henüz kalıcı bir toparlanma sinyali üretmiş değil. Yukarı yönlü hareketlerin güç kazanabilmesi için 9.500 seviyesi yeniden aşılmalı. Bu gerçekleşirse, endeksin 9.770 direncine yönelme ihtimali doğabilir.

Destekler; 9.150 - 9.100 - 9050

Dirençler: 9.250 - 9.350 - 9.500

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ARCLK – Pay geri alım programının süresinin dolduğu açıklandı.

- AKFIS – Şirketin, 2025 yılında 382 milyon dolar hasılat, 117 milyon dolar FAVÖK beklediği açıklandı.

- AKFYE – Şirketin,152 milyon dolar hasılat, 92 milyon dolar FAVÖK beklediği açıklandı.

- AKFGY – Şirketin, 2025 yılında 36,1 milyon TL kira geliri beklediği açıklandı.

- AKBNK – Yurt dışında 397 gün vadeli 40 milyon dolar tutarındaki borçlanma aracı ihracının yarın tamamlanacağı açıklandı.

- AKBNK – Yurt dışında 397 gün vadeli 25 milyon dolar tutarındaki borçlanma aracı ihracının yarın tamamlanacağı açıklandı.

- AVTUR – Şirketin, hak sahibi olduğu İstanbul Beykoz’daki 18.851 m 2 ’lik taşınmazın satın alma işlemi için ödenecek olan ikinci taksitinin ödendiği açıklandı.

- AYES – Şirket kayıtlı sermaye tavanının 150 milyon TL’den 750 milyon TL’ye yükseltilmesi tescil edildi.

- AYDEM – Şirketin, Koyulhisar HES’inin 3. ünitesinin kabulü kapsamında, tesisin kurulu gücünün 65,25 MWm olarak güncellendiği açıklandı..

- BRKVY – YKBNK tarafından ihale edilen 197,2 milyon TL’lik tahsili gecikmiş alacak portföyünün kazanılması sonrasında devir ve temlik işlemlerinin tamamlandığı açıklandı.

- BVSAN – Şirketin, 500.000 euro tutarında iş sözleşmesi imzaladığı açıklandı.

- GRSEL – Şirket tarafından Kamil Koç’un Bursa, Manisa ve Düzce illerinde yürütmekte olduğu personel taşıma operasyonlarının devralındığı ve şirket cirosuna 1,3 milyar TL katkı gelmesinin beklendiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat, dünü %0,24 düşüşle 10.453 seviyesinden açarak zayıf bir başlangıç yaptı. Gün içinde zaman zaman gelen tepki alımları satış baskısını dengeleyemedi ve akşam seansında 2 puan daha gerileyerek 10.432 seviyesinden kapandı. Böylece sözleşme üst üste dört işlem gününü satıcılı tamamlamış oldu. Teknik olarak, 22 ve 50 günlük ortalamalarının altında seyreden sözleşmede, MACD’nin SAT sinyali üretmeye devam etmesi görünümü olumsuz destekliyor. Geri çekilmelerin sürmesi halinde 10.330 seviyesi korunması gereken ilk destek olarak öne çıkarken, bu seviyenin altına sarkılırsa satış baskısı artabilir. Öte yandan, olası bir tepki alımıyla 10.550 üzerinde kalıcılık sağlanırsa, 10.800’e doğru yükseliş ivme kazanabilir. ABD Ticaret Mahkemesi'nin Trump’ın tarifelerini durdurma kararı da genel görünüm açısından takip edilen gelişmeler arasında.

Destek: 10.330 - 10.300 - 10.200

Direnç: 10.550 - 10.600 - 10.636

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı geçen hafta cuma günü 40,41 seviyesinden açılışını gerçekleştirirken gün içerisinde 40,44 - 40,38 seviyeleri arasında hareket ederek haftayı 40,43 seviyesinden kapattı. İç tarafta, Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Ancak ABD Ticaret Mahkemesi'nin Trump’ın tarifelerini durdurma kararı doları bir miktar destekledi. Bugün ise 40,44 - 40,35 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 40,55 - 40,60 direnç seviyeleri izlenebilir.

Destek: 40,44 - 40,40 - 40,35

Direnç: 40,55 - 40,57 - 40,60

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

ABD yönetiminin Çin’e yönelik teknoloji kısıtlamaları ve Fed tutanaklarında öne çıkan temkinli duruş, piyasalarda satış baskısı yarattı. Fed yetkilileri, belirsizliklerin sürdüğüne işaret ederken faiz indirimi için aceleci davranılmaması gerektiğini vurguladı. Bu ortamda Nasdaq, S&P 500 ve Dow Jones günü düşüşle tamamladı. Öte yandan Nvidia, yapay zeka çiplerine yönelik güçlü talep sayesinde analist beklentilerini aşan gelir ve kâr açıkladı. Çin’e ihracat kısıtlamalarına rağmen şirketin büyüme ivmesini sürdürmesi dikkat çekti.

DESTEKLER; 5.750 - 5.600 - 5.200

DİRENÇLER; 5.970 - 6.000 - 6.150

NASDAQ;

ABD borsaları, teknoloji sektörüne yönelik Çin kısıtlamaları ve Fed’in ihtiyatlı duruşunu yansıtan tutanakların etkisiyle günü kayıplarla tamamladı. Fed yetkilileri, ekonomik görünümdeki belirsizlikler nedeniyle faiz indirimlerine temkinli yaklaşılması gerektiğini vurgularken, gümrük vergilerinin etkilerinin özellikle Mayıs enflasyon verilerinde netleşeceğini belirtti. Faiz indirimi için Ekim ayı öne çıkarken, piyasalar Fed’in 17-18 Haziran’daki toplantısını yakından izliyor.

Teknoloji cephesinde ise Nvidia, Çin ihracat kısıtlamalarına rağmen beklentilerin üzerinde gelir ve kâr açıkladı. Şirket, analistlerin 43,31 milyar dolarlık tahminini aşarak %69 artışla 44,06 milyar dolar gelir elde etti. Hisse başına düzeltilmiş kâr 0,96 dolar ile piyasa tahminini geride bırakırken, net kâr 18,8 milyar dolara ulaştı. Bu sonuçlar, yapay zeka talebinin şirketin büyümesinde lokomotif olmaya devam ettiğini ortaya koydu.

Yeni güne ise ABD vadeli endekslerinde pozitif bir başlangıç yapılıyor. Bugün piyasalar açısından veri akışı oldukça yoğun: İlk çeyrek GSYH (1Ç25) büyüme verisi, kişisel tüketim harcamaları, haftalık işsizlik başvuruları, devam eden işsizlik başvuruları ve Nisan ayı askıda konut satışları yakından izlenecek. Konut tarafında, askıda satışların aylık bazda %1,10 düşmesi beklenirken, yıllık bazda %0,3 seviyesinde kalması öngörülüyor. Ayrıca Fed üyeleri Goolsbee ve Daly’nin açıklamaları da para politikası beklentileri açısından önem taşıyor.

DESTEKLER; 20.900 - 20.500 - 20.200

DİRENÇLER; 21.500 - 21.700 - 21.900

ABD BORSALARI ŞİRKET HABERLERİ

- AAPL: Apple Inc., işletim sistemi isimlerinde şimdiye kadarki en kapsamlı değişikliği planladığını duyurdu.

- CVX: Chevron Corp., Venezuela'da sınırlı bakım faaliyetlerine izin veren kısıtlı bir lisans aldı.

- NVDA: Nvidia, bilanço öncesi %0,51 oranında geriledi.

- TSLA: Tesla hisseleri %1,65 düşüş kaydetti.

- GME: GameStop, Bitcoin alımı açıklamasının ardından %10,85 değer kaybetti.

- (DeepSeek - özel şirket): Çinli yapay zeka şirketi DeepSeek, R1 modelini güncellediğini duyurdu.

- (YUM) Yum! Brands, KFC için Britanya ve İrlanda’da 2 milyar dolarlık yatırım yapacak. 500 yeni şube ve 7.000+ istihdam planlanıyor.

- (TSM) TSMC, 2025’te Almanya Münih’te bir çip tasarım merkezi açacak. Avrupa’daki mühendislik kapasitesi artırılacak.

EURUSD;

Euro, güçlü ABD tüketici güveni verileri ve ticaret anlaşmalarına yönelik iyimserlikle birlikte dolara karşı 1,125 seviyesine geriledi. Ayrıca, Başkan Trump’ın AB’ye yönelik planlanan gümrük vergisi artışını ertelemesi, dolar talebini artırarak euro üzerindeki baskıyı güçlendirdi. Görüşmeler yeniden başlarken, AB yetkilileri büyük Amerikan şirketlerinin Avrupa yatırımlarını mercek altına alıyor. Bu arada, Euro Bölgesi'nde kısa vadeli enflasyon beklentileri art arda ikinci ayda da yükselerek yıllık %3,1’e ulaştı—Şubat 2024’ten bu yana en yüksek seviye. Uzun vadeli beklentiler sabit kalırken, ECB enflasyonu %2 hedefine çekme konusunda iyimserliğini koruyor. Fransa’dan gelen erken Mayıs verisi %0,6 ile düşük bir enflasyona işaret ederken, Euro Bölgesi genel verisinin 3 Haziran’da açıklanması bekleniyor. Piyasalar, ECB'nin 2,25% olan politika faizinde önümüzdeki haftadan itibaren en az iki indirim fiyatlıyor.

Dirençler; 1.1420 - 1.1430 - 1.1450

Destekler; 1.110 - 1.1270 - 1.1250

ALTIN ONS

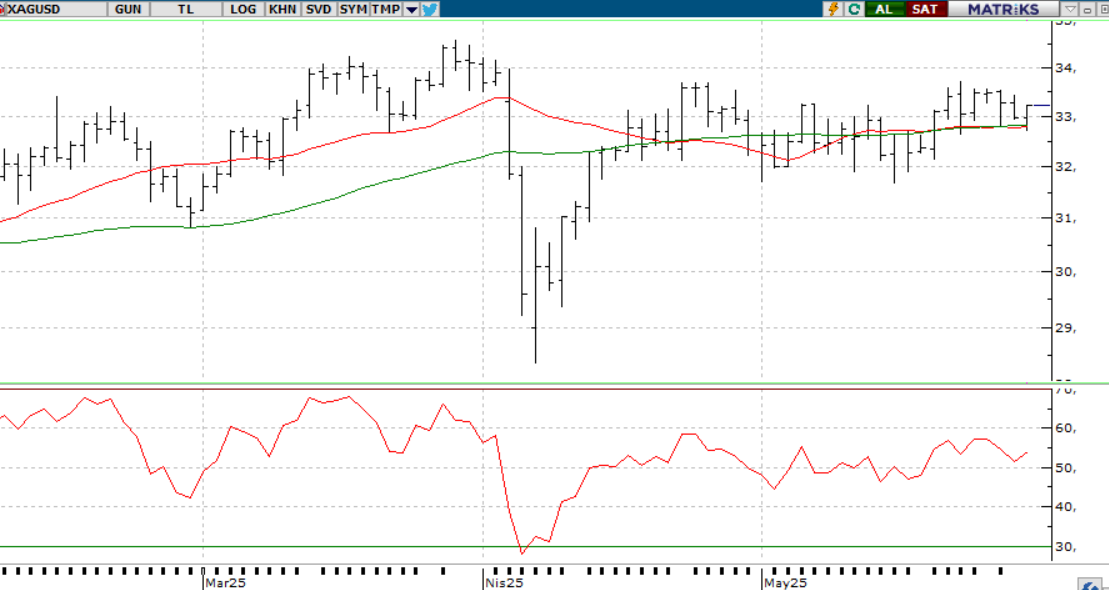

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altın fiyatları, güvenli liman talebinin zayıflamasıyla birlikte üçüncü gününde de düşerek ons başına 3.260 doların altına geriledi. Bu geri çekilmede, ABD Uluslararası Ticaret Mahkemesi’nin eski Başkan Trump’ın misilleme tarifelerinde yetkisini aştığına hükmetmesi etkili oldu. Mahkemenin kararıyla tarifeler iptal edilirken, Beyaz Saray’ın temyize gitmesi bekleniyor. Öte yandan, Fed’in son toplantı tutanakları, politika yapıcıların ekonomik etkileri görmek için bekle-gör yaklaşımı benimsediğini ortaya koyarken, hem enflasyon hem işsizlik risklerinin arttığına dikkat çekildi. Ayrıca, değerli metallere yönelik tarifelerin kaldırılmasının ardından ABD'nin İsviçre’ye altın ihracatında Nisan ayında belirgin bir artış yaşandı.

Dirençler; 3.350 - 3.370 - 3400

Destekler; 3.250 - 3.150 -3.000

GÜMÜŞ;

Çarşamba günü ons başına 33 dolar civarında işlem gören gümüş, Fed’in Mayıs toplantı tutanaklarında ortaya konan temkinli faiz yaklaşımı sonrası yatay seyretti. Fed, faiz oranını %4,25–4,5 aralığında sabit tutarken, ekonomik görünüm netleşene kadar temkinli adımlar atılacağını vurgulamıştı. Tahvil piyasasındaki oynaklık ve doların küresel konumundaki değişimler de dikkat çekti. Hem güvenli liman hem sanayi metali olarak görülen gümüş, küresel ticaret riskleri nedeniyle baskı altında kalsa da, altına kıyasla hâlâ düşük fiyatlanıyor. Üstelik üst üste beşinci yıl görülen küresel arz açığı, fiyatlara sınırlı da olsa destek sunuyor. Piyasalar, Fed’in rotasına dair ipuçları için yaklaşan ABD GSYH ve PCE verilerini yakından izliyor. Öte yandan, Trump’ın AB’ye yönelik %50’lik tarife planını ertelemesi ve Brüksel’in müzakereleri hızlandırma taahhüdü, piyasalarda sınırlı da olsa iyimserlik yarattı.

Dirençler 33.60 - 33.90 - 34.20

Destekler 33.20 - 33.00 32.70