Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- 29 Mayıs Perşembe günü ABD piyasaları, Nvidia bilançosunun sağladığı destek ve Trump’ın vergi tarifelerine yönelik mahkeme engeli haberleriyle pozitif açılış gerçekleştirse de, gün boyunca kazanımlarını korumakta zorlandı; zira Trump’ın FED Başkanı Powell ile görüşmesinde faiz kararlarının hatalı olduğu yönündeki açıklamaları para politikası belirsizliklerini yeniden gündeme taşıdı. Ayrıca ABD’nin ilk çeyrek büyüme verisinin ikinci revizyonda %0,2 daralma göstermesi, ekonomideki soğuma sinyallerini güçlendirirken, %1,2’lik kişisel tüketim artışı ise iç talebin dirençli olduğunu ortaya koydu. Bu çerçevede Dow Jones 117 puan, S&P 500 23 puan ve Nasdaq 75 puanlık sınırlı artışlarla günü tamamladı.

- Avrupa piyasalarında düşük işlem hacmi ve veri gündeminin zayıf kalması, hisse senedi endekslerinde yatay ve hafif negatif bir seyri beraberinde getirdi; DAX ve FTSE 100 endekslerinde gayrimenkul sektörü pozitif ayrışırken, endüstri ve telekom gibi ekonomik döngüye duyarlı sektörlerdeki satış baskısı risk iştahını törpüledi.

- Yurtiçinde gözler 3 Haziran’da açıklanacak Mayıs TÜFE verisinde olacak; enflasyonun beklenenden düşük gelmesi durumunda faiz indirimi beklentileri güçlenebilir. Aylık %2, yıllık %36,1 artış öngörülüyor. Öte yandan Nisan’da dış ticaret açığı yıllık %22,3 artışla 12,1 milyar dolara çıkarken, TCMB'nin verilerine göre brüt rezervler geçen hafta 7,5 milyar dolar artarak 153,1 milyar dolara ulaştı.

- Bugün dışarıda Fed'in yakından izlediği çekirdek PCE verisi açıklanacak; yıllık artışın %2,5’e gerilemesi bekleniyor. Yurt içinde ise TÜİK, 2025 ilk çeyrek büyüme verisini ve Nisan ayı işsizlik oranını duyuracak. Beklentiler büyümenin %2,3, işsizlik oranının ise düşüş eğilimini sürdüreceği yönünde. Ayrıca Merkez Bankası yılın ilk Finansal İstikrar Raporu’nu yayımlayacak; para politikasına doğrudan sinyal verilmese de sektör bazlı finansal analizler dikkatle izlenecek.

- ABD Başkanı Trump, görev süresi sona eren Elon Musk ile Cuma günü TSİ 20:30’da Oval Ofis’te ortak basın toplantısı düzenleyeceğini duyurdu. Trump, Musk için 'Bu onun son günü ama aslında değil; her zaman bizimle olacak ve destek verecek' ifadelerini kullandı.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Borsa İstanbul'da satış baskısı sürerken, BIST100 endeksi günü hafif bir düşüşle 9.170 puandan tamamladı. İşlem hacmi 69,8 milyar TL olurken, yükselen ve düşen şirket sayısı birbirine yakın seyretti. Sektörel bazda aracı kurumlar, madencilik ve sigortacılık öne çıkarken; inşaat, teknoloji ve kâğıt sektörlerinde kayıplar dikkat çekti. Endekse en fazla pozitif katkıyı Akbank, THY ve Bim sağladı; en çok baskı ise Aselsan, Sasa ve Garanti’den geldi. Teknik görünümde, 9.000 puan civarındaki destek bölgesi önemini koruyor. Bu seviyenin altına sarkma olmadıkça yatay taban oluşturma çabası sürebilir. Olası toparlanmalarda 9.250 üzeri hareketler, ilk etapta 9.500, ardından 9.750 hedeflerini gündeme taşıyabilir.

Destekler; 9.150 - 9.100 - 9050

Dirençler: 9.250 - 9.350 - 9.500

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ARCLK – Pay geri alım programının süresinin dolduğu açıklandı.

- AKFIS – Şirketin, 2025 yılında 382 milyon dolar hasılat, 117 milyon dolar FAVÖK beklediği açıklandı.

- AKFYE – Şirketin,152 milyon dolar hasılat, 92 milyon dolar FAVÖK beklediği açıklandı.

- AKFGY – Şirketin, 2025 yılında 36,1 milyon TL kira geliri beklediği açıklandı.

- AKBNK – Yurt dışında 397 gün vadeli 40 milyon dolar tutarındaki borçlanma aracı ihracının yarın tamamlanacağı açıklandı.

- AKBNK – Yurt dışında 397 gün vadeli 25 milyon dolar tutarındaki borçlanma aracı ihracının yarın tamamlanacağı açıklandı.

- AVTUR – Şirketin, hak sahibi olduğu İstanbul Beykoz’daki 18.851 m 2 ’lik taşınmazın satın alma işlemi için ödenecek olan ikinci taksitinin ödendiği açıklandı.

- AYES – Şirket kayıtlı sermaye tavanının 150 milyon TL’den 750 milyon TL’ye yükseltilmesi tescil edildi.

- AYDEM – Şirketin, Koyulhisar HES’inin 3. ünitesinin kabulü kapsamında, tesisin kurulu gücünün 65,25 MWm olarak güncellendiği açıklandı..

- BRKVY – YKBNK tarafından ihale edilen 197,2 milyon TL’lik tahsili gecikmiş alacak portföyünün kazanılması sonrasında devir ve temlik işlemlerinin tamamlandığı açıklandı.

- BVSAN – Şirketin, 500.000 euro tutarında iş sözleşmesi imzaladığı açıklandı.

- GRSEL – Şirket tarafından Kamil Koç’un Bursa, Manisa ve Düzce illerinde yürütmekte olduğu personel taşıma operasyonlarının devralındığı ve şirket cirosuna 1,3 milyar TL katkı gelmesinin beklendiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat, güne %0,35 artışla 10.501 seviyesinden başlasa da kısa sürede güç kaybederek akşam seansında 10.376’dan kapandı. Üst üste beşinci işlem gününde düşüş yaşayan sözleşme, 22 ve 50 günlük ortalamaların altında işlem görüyor. Teknik göstergelerde genel olarak aşağı yönlü seyir sürerken, kısa vadeli göstergeler aşırı satım bölgesinde, MACD ise satış sinyalini koruyor. Momentum zayıf kalırken fiyat bollinger alt banda yaklaşmakta. Geri çekilmede 10.330 desteği kritik; bu seviyenin altında 10.189’a kadar düşüş görülebilir. Tepki alımlarıyla toparlanma durumunda ise 10.550’nin aşılması, 10.636 seviyesine doğru ivmelenme getirebilir. Öte yandan Powell-Trump görüşmesinde faiz politikası tartışmaları dikkat çekti.

Destek: 10.330 - 10.300 - 10.200

Direnç: 10.550 - 10.600 - 10.636

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı geçen hafta cuma günü 40,41 seviyesinden açılışını gerçekleştirirken gün içerisinde 40,44 - 40,38 seviyeleri arasında hareket ederek haftayı 40,43 seviyesinden kapattı. İç tarafta, Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Ancak ABD Ticaret Mahkemesi'nin Trump’ın tarifelerini durdurma kararı doları bir miktar destekledi. Bugün ise 40,44 - 40,35 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 40,55 - 40,60 direnç seviyeleri izlenebilir.

Destek: 40,44 - 40,40 - 40,35

Direnç: 40,55 - 40,57 - 40,60

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

ABD temyiz mahkemesi, hükümetin talebi üzerine tarifeleri durduran kararın geçici olarak askıya alınmasına karar verdi. Bu gelişme, piyasalarda ilk etapta olumlu algılansa da, gün sonunda ABD borsaları kazanımlarını sınırlı tuttu; sp500 ve diğer endeksler günü %0,3–0,4 aralığında hafif artışlarla kapattı. Hukuki sürecin Haziran ayının ilk yarısına kadar devam etmesi bekleniyor ve ABD’nin küresel tarife stratejisinin geleceği belirsizliğini koruyor.

Bugün ise piyasalarda gözler yoğun ABD veri akışında olacak. Özellikle Fed’in enflasyon takibinde öncelik verdiği çekirdek PCE verisi yakından izlenecek. Mart ayında %3’ten %2,6’ya gerileyen yıllık çekirdek PCE'nin, Nisan’da %2,5’e düşmesi bekleniyor. Bu da enflasyonun yavaşladığına dair önemli bir sinyal olabilir ve Fed’in politika duruşunu etkileyebilir. Ayrıca Chicago PMI imalat endeksinin 44,6’dan 45 seviyesine sınırlı toparlanması öngörülüyor, ancak endeks daralma bölgesinde kalmayı sürdürüyor. Michigan Tüketici Güven Endeksi’nin ise 50,8’den 52’ye yükselmesi bekleniyor; enflasyon beklentileriyle birlikte bu veri de piyasa yönü açısından önemli olacak.

DESTEKLER; 5.750 - 5.600 - 5.200

DİRENÇLER; 5.970 - 6.000 - 6.150

NASDAQ;

ABD temyiz mahkemesi, tarifeleri engelleyen kararın geçici olarak durdurulmasına hükmetti. Bu gelişmeyle Nasdaq vadeli işlemlerindeki güçlü açılış kazançları sınırlı kaldı, endeksler günü %0,3–0,4 artışla tamamladı. Tarifelerle ilgili hukuki süreç Haziran ortasına kadar sürebilir. Bugün ABD’de veri gündemi yoğun: Çekirdek PCE’nin %2,5’e gerilemesi bekleniyor. Ayrıca Chicago PMI ve Michigan güven endeksi açıklanacak. PMI’da sınırlı iyileşme, güven endeksinde ise toparlanma öngörülüyor.

DESTEKLER; 20.900 - 20.500 - 20.200

DİRENÇLER; 21.500 - 21.700 - 21.900

ABD BORSALARI ŞİRKET HABERLERİ

- AAPL: Apple Inc., işletim sistemi isimlerinde şimdiye kadarki en kapsamlı değişikliği planladığını duyurdu.

- CVX: Chevron Corp., Venezuela'da sınırlı bakım faaliyetlerine izin veren kısıtlı bir lisans aldı.

- NVDA: Nvidia, bilanço öncesi %0,51 oranında geriledi.

- TSLA: Tesla hisseleri %1,65 düşüş kaydetti.

- GME: GameStop, Bitcoin alımı açıklamasının ardından %10,85 değer kaybetti.

- (DeepSeek - özel şirket): Çinli yapay zeka şirketi DeepSeek, R1 modelini güncellediğini duyurdu.

- (YUM) Yum! Brands, KFC için Britanya ve İrlanda’da 2 milyar dolarlık yatırım yapacak. 500 yeni şube ve 7.000+ istihdam planlanıyor.

- (TSM) TSMC, 2025’te Almanya Münih’te bir çip tasarım merkezi açacak. Avrupa’daki mühendislik kapasitesi artırılacak.

EURUSD;

ABD Ticaret Mahkemesi’nin Trump’ın tarifelerine sınırlama getirmesi, ticaret gerilimlerini azaltırken piyasada Euro talebini artırdı. FED’in faiz indirimi için alanı genişleyebilir. Trump’ın itiraz süreci ve vergi tasarısı kritik önem taşıyor. EUR/USD paritesinde 1,135 üzeri seyir Euro’yu destekleyebilir; PCE verisi ise piyasaların yönü açısından belirleyici olacak.

Dirençler; 1.1420 - 1.1430 - 1.1450

Destekler; 1.110 - 1.1270 - 1.1250

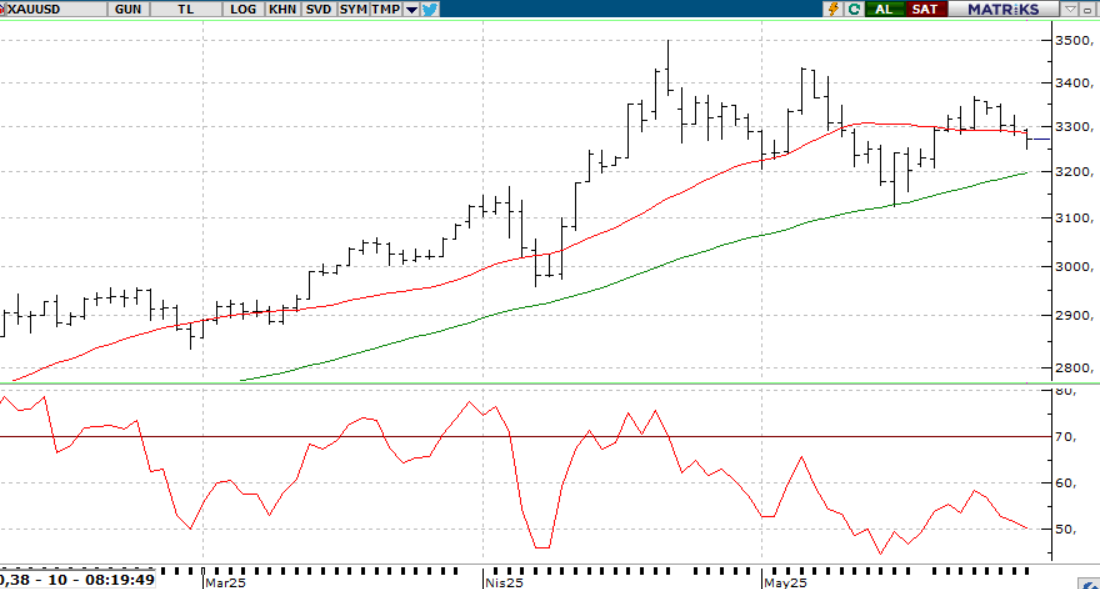

ALTIN ONS

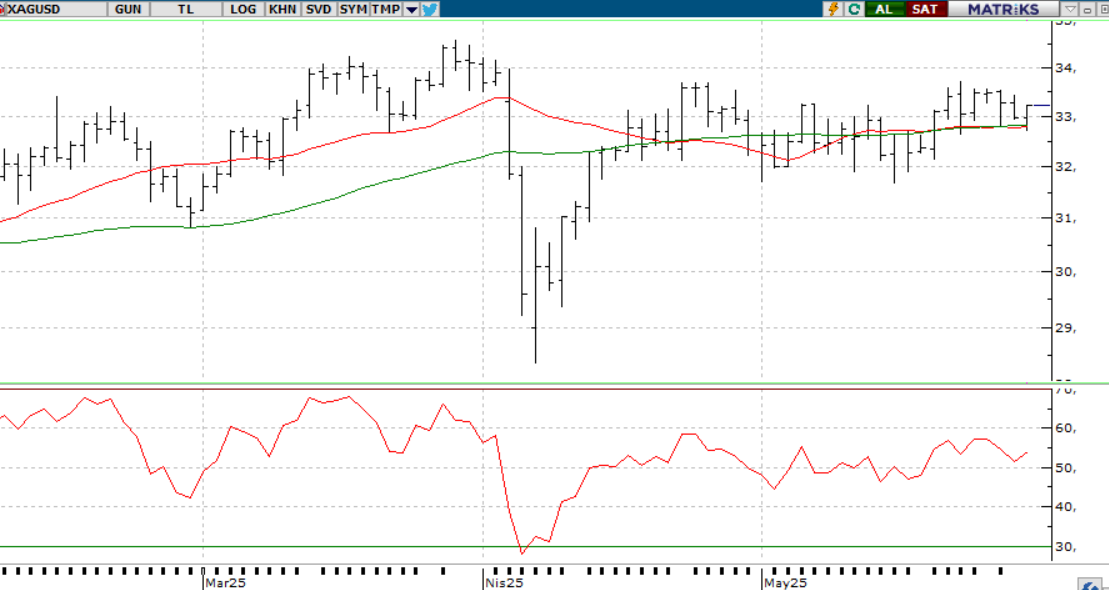

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

ABD’de federal mahkemenin Trump’ın ithalat tarifelerini durdurması, altın fiyatlarında ilk etapta satış getirse de belirsizlik güvenli liman talebini canlı tutuyor. Trump’ın Anayasa Mahkemesi’ne başvurması bekleniyor. Gelişmelerin yönü volatilite yaratabilir. PCE verisi piyasaya kısa vadeli yön verebilir; zayıf veri FED’in faiz indirimi beklentisini artırabilir.

Dirençler; 3.350 - 3.370 - 3400

Destekler; 3.250 - 3.150 -3.000

GÜMÜŞ;

ABD federal temyiz mahkemesinin Trump’ın tarifelerine geçici onay vermesi sonrası gümüşte gün sonuna doğru hafif bir geri çekilme yaşandı. San Francisco Fed Başkanı Daly, bu yıl iki faiz indirimi olasılığını koruduklarını belirtirken, enflasyon konusunda temkinli olunması gerektiğini vurguladı. Bugün açıklanacak çekirdek PCI verisi piyasaların yönü açısından izlenecek.

Yukarı yönlü hareketin güç kazanması için 33,20 seviyesinin aşılması önemli.

Dirençler 33.60 - 33.90 - 34.20

Destekler 33.20 - 33.00 32.70