Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;

- Ayın son işlem gününde ABD piyasaları dalgalı bir seyir izledi. Başkan Trump’ın Çin’i ticaret anlaşmasını ihlal etmekle suçlamasının ardından, Xi Jinping ile görüşme planını duyurması gün içi toparlanmayı destekledi. İlk yarıda satış baskısı altında kalan endeksler, ikinci yarıda pozitif bölgeye yöneldi. Mayıs ayında güçlü performans sergileyen S&P 500, gün içinde %1,2’ye varan düşüş yaşasa da günü yatay-eksi tamamladı. Sektörel bazda temel tüketim, altyapı ve iletişim pozitif ayrışırken, enerji ve teknoloji kayıpları endeksin yükselişini sınırladı. Dow Jones’ta sağlık, iletişim ve temel tüketim öne çıkan sektörler olurken, Nvidia, Nike ve Caterpillar en çok değer kaybeden hisseler arasında yer aldı. Makroekonomik cephede ise kişisel gelirler %0,8 artarak beklentiyi aşarken, PCE enflasyonu %2,1 ile beklentinin altında kaldı. PMI ve toptan satış stokları gibi verilerde zayıflık görülmesine rağmen, Michigan Güven Endeksi beklentiyi aştı ve piyasalarda karışık sinyaller oluşmasına neden oldu.

- Avrupa’da ise temkinli iyimserlik hakimdi. İngiltere FTSE 100 endeksi %0,64 primle kapanırken, sağlık ve altyapı sektörlerindeki güçlü yükseliş endekse destek verdi. Almanya’da açıklanan TÜFE verisi beklentilere paralel gelirken, DAX endeksi %0,27 yükseldi. Bilgi teknolojileri ve iletişim sektörleri olumlu ayrışırken, ham madde ve gayrimenkul sektörleri geri planda kaldı. Şirket bazında AstraZeneca, SAP ve Zalando gibi hisseler pozitif katkı sağladı. Veri akışının görece zayıf olduğu Avrupa’da, Almanya TÜFE verisinin piyasa üzerinde belirgin bir etkisi olmazken, ABD kaynaklı gelişmeler Avrupa endekslerinin yönünde belirleyici oldu.

- İçeride ise, Mayıs ayında BIST-100 endeksi %0,65 gerilerken, aynı dönemde S&P 500 ve Nasdaq sırasıyla %6,2 ve %9,6 yükseldi. Bu tablo, Borsa İstanbul’un küresel piyasalardaki iyimser havaya katılamadığını ve belirgin şekilde negatif ayrıştığını gösteriyor. Yüksek faiz ortamı nedeniyle azalan bireysel yatırımcı ilgisi ve kısa vadeli itici güçlerin eksikliği, bu zayıf performansın başlıca nedenleri arasında öne çıkıyor.

- Rusya Dışişleri Bakanı Sergey Lavrov, Ukrayna'ya yeni tur müzakereleri 2 Haziran'da İstanbul'da gerçekleştirmeyi teklif ettiklerini belirterek, Rusya Devlet Başkanı Vladimir Putin'in Müşaviri Vladimir Medinskiy'nin heyete başkanlık edeceğini ifade etmişti. Dışişleri kaynaklarından edinilen bilgiye göre, Ukrayna ve Rusya heyetleri arasındaki görüşmelerin bugün saat 13.00'de İstanbul'da yapılması planlanıyor. Görüşmeye yönelik haber akışı takipte olacak.

- Çin, Cenevre ticaret anlaşmasını ihlal ettiğine dair Washington'un iddialarını reddetti; aksine, anlaşma şartlarını ihlal edenin ABD olduğunu öne sürdü.

- ABD Başkanı Donald Trump, çelik ithalatına uygulanan gümrük vergisi oranının %25'ten %50'ye çıkarılacağını açıkladı.

- Almanya, Euro Bölgesi ve ABD'de PMI imalat endeksi açıklanacak...

- ABD'de ISM imalat endeksi, inşaat harcamaları takip edilecek...

- Yurt içinde yarın açıklanacak Mayıs enflasyon verilerinin piyasalar açısından kritik önemde olduğunu düşünüyoruz. 19 Mart’taki siyasi gelişmelerin ardından TL’deki değer kaybını sınırlamak ve rezerv erimesini durdurmak adına Merkez Bankası faiz artırımına gitmişti. Ancak son haftalarda rezervlerde görülen toparlanma ve döviz alımları, faiz indirimi için yeniden alan yaratmış olabilir. Mayıs ayı TÜFE için piyasa beklentisi %2,1 seviyesinde; bu gerçekleşirse yıllık enflasyon %36,2’ye gerileyecek. Böyle bir senaryoda, 17 Haziran’daki PPK toplantısında faiz indirimi olasılığı gündeme gelebilir. Bu da özellikle banka hisseleri öncülüğünde Borsa İstanbul’a ilgiyi artırarak endekste toparlanma sürecini destekleyebilir.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BİST100 endeksi haftayı zayıf bir görünümle tamamlarken, Cuma günü sert satışlarla 9000 puanın altını test etti ve seansı sınırlı bir toparlanmayla bu seviyenin hemen üzerinde kapattı. Haftalık bazda %3,6 gerileyen endekste özellikle bankacılık hisseleri %2,8’lik düşüşle sanayiye kıyasla daha olumsuz ayrıştı. Kısa vadeli düşüş eğilimi sürerken, teknik açıdan toparlanmanın güç kazanabilmesi için önce 9060 seviyesinin, ardından 9200 civarındaki direnç hattının aşılması gerekiyor. Aşağıda ise 8990 ve 8880 seviyeleri destek olarak izlenebilir.

Destekler; 9.000 - 8.900 - 8.700

Dirençler: 9.150 - 9.250 - 9.400

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- TSPOR – Futbolcusu Hüseyin Türkmen’in sözleşmesinin karşılıklı feshedildiği açıklandı.

- AVHOL – Yeditepe Faktoring’in devri için görüşmelere başlandığı açıklandı.

- ALFAS – Pay geri alım programı kapsamında 9.275.000 adet paya karşılık 950 milyon TL kaynak ayrılmasının Genel Kurul’da onaylandığı açıklandı.

- AKFIS – Aliağa Kimya İhtisas ve Karma OSB Atıksu Arıtma Tesisi Kapasite Artışı Yapım İşi ihalesine katılım sağlanması sonrasında ihaleye en düşük teklifin başka bir şirket tarafından verildiği açıklandı.

- AKYHO – Şirket bağlı ortaklığı Nanox Kimyasal’ın Türkiye' bir firma ile distribütörlük anlaşması imzaladığı açıklandı.

- ALARK – Alarko Tarım’ın sermaye artırımına iştirak edilmesine karar verildiği açıklandı.

- KCHOL – S&P tarafından şirketin kredi notlarının teyit edildiği açıklandı.

- MIATK – Şirketin ISAAAC Association ile İyi Niyet Anlaşması ve Gizlilik Sözleşmesi imzaladığı açıklandı.

- MRSHL – JCR Avrasya tarafından şirketin uzun vadeli kredi rating notunun teyit edildiği açıklandı.

- ORGE – Şirket kayıtlı sermaye tavanının 250 milyon TL’den 1 milyar TL’ye yükseltilmesinin tescil edildiği açıklandı.

- ORGE – JCR Eurasia tarafından şirketin uzun vadeli ulusal kredi rating notunun A+(tr)’den AA- (tr)’ye yükseltildiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran Vadeli 30 Sözleşmesi, haftanın son işlem gününe %0,09’luk sınırlı bir kayıpla 10.370 seviyesinden başladı. Saatlik grafikte görüldüğü üzere, satıcılı açılışın ardından zayıflama devam etti ve akşam seansında sözleşme 23 puan daha gerileyerek 10.210 seviyesinde günü tamamladı. Üst üste altı işlem gününü negatif kapatan sözleşme, 22 ve 50 günlük ortalamalarının altında seyrediyor.

Dış gündemde Çin, Cenevre Anlaşması’nı ihlal ettiği yönündeki ABD iddialarını reddederken, Rusya-Ukrayna taraflarının yarın saat 13.00’te İstanbul Çırağan Sarayı’nda müzakerelerin ikinci turu için yeniden bir araya gelmesi bekleniyor.

Teknik göstergelerdeki genel zayıflık satış baskısını desteklerken, kısa vadeli göstergelerin aşırı satım bölgesine yaklaşması dikkat çekiyor. Orta vadeli MACD ise SAT sinyalini koruyor. Geri çekilmelerde 10.151 seviyesi destek olarak izlenebilir. Bu seviyenin altına sarkılması durumunda kanal alt bandına doğru geri çekilme sürebilir. Öte yandan, olası tepki alımlarıyla haftaya güçlü başlaması ve 10.550’nin üzerinde kalıcılık sağlanması durumunda 10.636 seviyesine doğru toparlanma görülebilir.

Destek: 10.330 - 10.300 - 10.200

Direnç: 10.550 - 10.600 - 10.636

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı geçen hafta cuma günü 40,53 seviyesinden açılışını gerçekleştirirken gün içerisinde 41,97 - 40,47 seviyeleri arasında oldukça volatil hareketlilik sergiledi ve haftayı 40,49 seviyesinden kapattı. İç tarafta, Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Bugün ise 40,44 - 40,35 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 40,55 - 40,60 direnç seviyeleri izlenebilir.

Destek: 40,44 - 40,40 - 40,35

Direnç: 40,55 - 40,57 - 40,60

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Cuma günü ABD borsaları yön bulmakta zorlanırken, S&P 500 günü yatay kapattı, Ancak aylık performanslara bakıldığında, S&P 500 %6,2’lik yükselişle son 34 yılın en güçlü Mayıs ayını geride bıraktı. Endeksler teknik olarak yükseliş trendini korurken, bu hafta ABD’de açıklanacak tarım dışı istihdam verileri ve Euro Bölgesi’ndeki ECB faiz kararı yakından izlenecek. Fed’in faizleri sabit tutması büyük ölçüde beklenirken, istihdam verileri gelecek döneme dair ipuçları taşıyabilir. ECB’nin ise Perşembe günü 25 baz puanlık faiz indirimi yapması ve yıl içinde bir indirim daha gerçekleştirmesi öngörülüyor.

DESTEKLER; 5.750 - 5.600 - 5.200

DİRENÇLER; 5.970 - 6.000 - 6.150

NASDAQ;

.Cuma günü ABD borsaları kararsız bir seyir izlerken, Nasdaq günü hafif düşüşle tamamladı. Endeksler genel olarak yükseliş trendini sürdürse de, yatırımcıların gözü bu hafta açıklanacak ABD tarım dışı istihdam verilerinde ve Avrupa Merkez Bankası'nın faiz kararında olacak. Fed’in mevcut faiz oranlarını sabit tutması beklenirken, istihdam rakamları para politikasının yönü açısından belirleyici olabilir. ECB’nin ise Perşembe günü 25 baz puanlık faiz indirimi yapması ve yılın ilerleyen dönemlerinde ikinci bir adım daha atması bekleniyor.

DESTEKLER; 20.900 - 20.500 - 20.200

DİRENÇLER; 21.500 - 21.700 - 21.900

ABD BORSALARI ŞİRKET HABERLERİ

- PLTR – Palantir, Trump yönetimiyle artan federal iş birlikleri sonrası %7,73 yükseldi. Hükümetten 113 milyon dolardan fazla harcama aldığı bildirildi.

- TSMC – Taiwan Semiconductor, BAE’de ileri teknoloji üretim tesisi kurmayı değerlendiriyor. Trump yönetimiyle görüşmeler yürütülüyor. Hisse %1,94 düştü.

- COST – Costco, beklentileri aşan bilanço sonrası %3,12 değer kazandı.

- GME: GameStop, Bitcoin alımı açıklamasının ardından %10,85 değer kaybetti.

- (DeepSeek - özel şirket): Çinli yapay zeka şirketi DeepSeek, R1 modelini güncellediğini duyurdu.

- (YUM) Yum! Brands, KFC için Britanya ve İrlanda’da 2 milyar dolarlık yatırım yapacak. 500 yeni şube ve 7.000+ istihdam planlanıyor.

- (TSM) TSMC, 2025’te Almanya Münih’te bir çip tasarım merkezi açacak. Avrupa’daki mühendislik kapasitesi artırılacak.

EURUSD;

Mayıs ayında Michigan Üniversitesi’nin 12 aylık enflasyon beklentisi, Trump’ın tarifelerdeki 90 günlük ertelemesinin de etkisiyle %6,6’ya gerileyerek önceki aya göre düşüş gösterdi; ancak beklentilerin hâlâ yüksek olduğunu belirtmek gerekiyor. Bugün hem ABD hem de Euro Bölgesi için imalat PMI verileri öne çıkıyor. Euro Bölgesi'nde endeksin nihai değeri 49,4 ile daralma bölgesinde kalması bekleniyor. ABD tarafında ise PMI verisi beklentilerin aksine 52,3’e yükselerek büyüme sinyali vermişti. ISM imalat endeksinin ise Mayıs’ta 49,3'e çıkarak daralma bölgesinde kalacağı tahmin ediliyor. Haftayı 1,1350 seviyesinde kapatan Eur/USD paritesi, kısa vadeli yükselen trendini koruyor. Teknik olarak 1,14 seviyesi direnç, 1,1250 ise destek olarak izlenebilir.

Dirençler; 1.1420 - 1.1430 - 1.1450

Destekler; 1.110 - 1.1270 - 1.1250

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Rusya-Ukrayna arasındaki barış görüşmelerinin ikinci turu bugün İstanbul’da yapılacak olsa da, sahada yaşanan İHA saldırıları ve tarafların tutumu önemli bir ilerleme sağlanamadığını gösteriyor. Öte yandan Hamas’ın ateşkes planında yaptığı değişiklik talepleri, ABD ve İsrail tarafından reddedildi. Bu gelişmeler, jeopolitik risklerin halen yüksek seyrettiğine işaret ediyor. Altın ise 3350 dolar direncini aşmakta zorlanırken, kısa vadeli geri çekilme eğilimi sürüyor. 3250 dolar seviyesi destek olarak izlenmeye devam ediyor.

Dirençler; 3.350 - 3.370 - 3400

Destekler; 3.250 - 3.150 -3.000

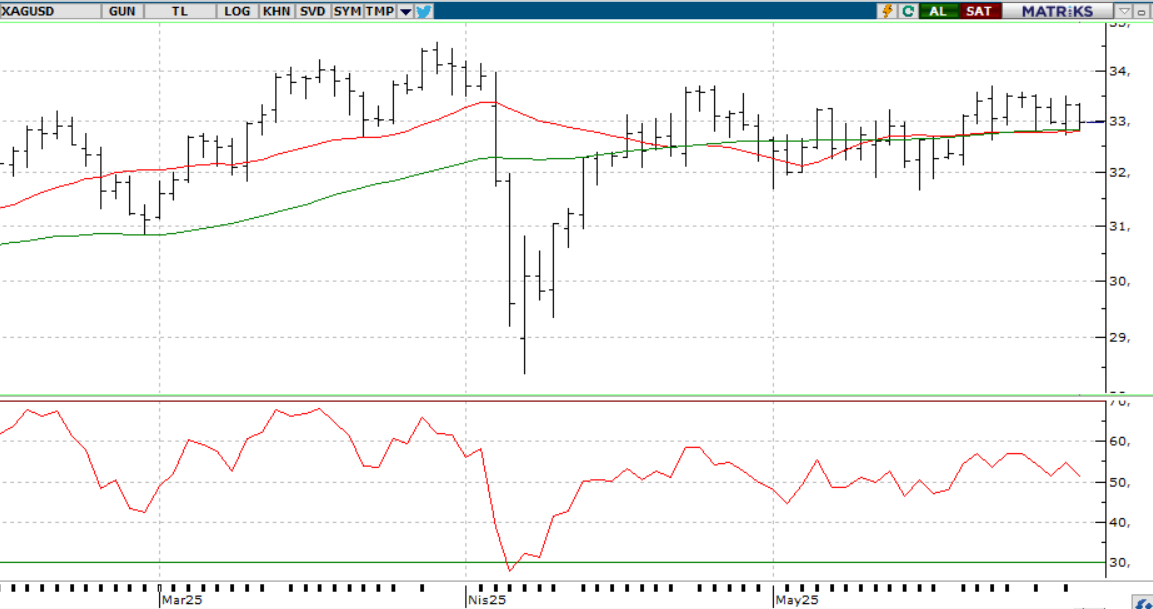

GÜMÜŞ;

Artan jeopolitik riskler ve ABD’nin yeni vergi tarifesi açıklamalarıyla ons gümüş haftaya alıcılı başladı. Teknik olarak 32,70–33,20 bandında yön arayışı sürüyor.

Yukarı yönlü hareketin güç kazanması için 33,20 seviyesinin aşılması önemli.

Dirençler 33.60 - 33.90 - 34.20

Destekler 33.20 - 33.00 32.70