Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- Küresel hisse senedi piyasaları, zayıf imalat ve dış ticaret verilerinin ardından artan jeopolitik risklerle baskı altına girse de, büyük teknoloji şirketlerindeki güçlü toparlanma sayesinde yeniden yükselişe geçti. Bu tablo, yatırımcıların defansif pozisyonlardan teknoloji ağırlıklı varlıklara yöneldiğini gösterdi.

- Dolar endeksi, ekonomik zayıflık sinyalleriyle 2023’ten bu yana en düşük seviyelerine doğru geri çekilirken, aynı dönemde tahvil faizleri, özellikle uzun vadeli ABD Hazine tahvillerinde artış gösterdi. Bu durum, enflasyon ve kamu borcu gibi orta vadeli risklerin fiyatlandığını işaret ediyor.

- Petrol fiyatlarının tırmanışı, arz endişeleri ve artan jeopolitik tansiyonla desteklenirken; Trump’ın çelik ve alüminyum vergilerini artırma vaadi, ABD’de bu sektörlerdeki hisseleri sert yükseltti. Bu gelişme, olası ticaret savaşlarına dair beklentileri yeniden gündeme taşıdı.

- Spot piyasalarda Ons Altın %2,81 artışla 3.380 Dolar/ons seviyesinden günü tamamlarken, Ons Gümüş %5,35’lik güçlü bir artışla 34,75 Dolar/ons seviyesine yükseldi.

- Fed Başkanı Powell, gün içindeki konuşmasında faiz patikasına dair doğrudan bir mesaj vermekten kaçınırken, piyasalar dikkatini bu hafta gerçekleşmesi muhtemel Trump-Xi görüşmesine çevirdi. Bu temas, ticaret politikalarına dair yeni yönlendirmeler açısından kritik olabilir.

- UBS’ten Hoffmann-Burchardi, yatırımcıların yeni gümrük tarifeleri ve gelen ABD verilerini sindirmeye çalıştığını belirtirken, oynaklığın süreceği ve mali-jeopolitik risklerin fiyatlamaları belirlemeye devam edeceği uyarısında bulundu. Öte yandan, İstanbul’da yapılan Rusya-Ukrayna görüşmeleri savaşı sonlandırmasa da, esir değişimi için bir adım niteliğinde oldu.

- ABD borsaları, genel olarak pozitif bir seyir izlerken, teknoloji ve enerji öncülüğünde S&P 500 ve Nasdaq yükseldi; Dow Jones sınırlı bir artış kaydetti. Enerji ve teknoloji sektörleri öne çıkarken, temel tüketim ve hammadde sektörleri zayıf kaldı.

- Avrupa borsalarında, ise karışık bir tablo hâkimdi. FTSE 100, enerji ve hammadde sektörlerinin desteğiyle hafif yükselirken; DAX ve CAC 40, tüketim odaklı hisselerdeki satışlarla geriledi. Özellikle DAX’ta finansal hisseler pozitif ayrıştı, ancak tüketim sektöründeki düşüş endekse baskı yaptı.

- Hafta, jeopolitik gelişmelerin ön planda olduğu, temkinli bir risk iştahıyla devam ediyor. Yatırımcılar Trump ve Çin ile ilişkileri, Rusya-Ukrayna hattını ve makro verileri izliyor. Tarife endişelerinin hafiflemesi ve güçlü gelen verilerle ABD endeksleri toparlansa da, yönü belirleyecek haber akışı önemini koruyor. Bugün JOLTS açık iş sayısı öne çıkıyor.

- Yeni günde küresel piyasalarda karışık bir görünüm hâkim. ABD vadelileri hafif ekside seyrederken, Asya'da Çin ve Japonya sınırlı yükseliş, Hong Kong ise %1 primle öne çıkıyor. ABD 10 yıllık tahvil faizi %4,43, Dolar Endeksi 98,8, ons altın ise 3.365 dolar civarında işlem görüyor.

- İçeride ise gözler, saat 10.00’da açıklanacak Mayıs enflasyon verisine çevrildi. Nisan’da %3 artan TÜFE, yıllıkta %37,9’a gerileyerek dezenflasyon sürecinin sürdüğünü gösterdi. Ancak yıl sonu hedefi için aylık artışların ortalama %1,63’ü aşmaması gerekirken, Mayıs beklentisi %2 civarında. İstanbul enflasyonunun %2,83 gelmesi riskleri artırıyor. Bu veri, hem TCMB’nin sıkı duruşunu hem de zayıf gelen büyüme sonrası faiz indirimi beklentilerini yeniden şekillendirebilir.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BİST100 endeksi haftayı zayıf bir görünümle tamamlarken, Cuma günü sert satışlarla 9000 puanın altını test etti ve seansı sınırlı bir toparlanmayla bu seviyenin hemen üzerinde kapattı. Haftalık bazda %3,6 gerileyen endekste özellikle bankacılık hisseleri %2,8’lik düşüşle sanayiye kıyasla daha olumsuz ayrıştı. Kısa vadeli düşüş eğilimi sürerken, teknik açıdan toparlanmanın güç kazanabilmesi için önce 9060 seviyesinin, ardından 9200 civarındaki direnç hattının aşılması gerekiyor. Aşağıda ise 8990 ve 8880 seviyeleri destek olarak izlenebilir.

Destekler; 9.000 - 8.900 - 8.700

Dirençler: 9.150 - 9.250 - 9.400

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- TSPOR – Futbolcusu Hüseyin Türkmen’in sözleşmesinin karşılıklı feshedildiği açıklandı.

- AVHOL – Yeditepe Faktoring’in devri için görüşmelere başlandığı açıklandı.

- ALFAS – Pay geri alım programı kapsamında 9.275.000 adet paya karşılık 950 milyon TL kaynak ayrılmasının Genel Kurul’da onaylandığı açıklandı.

- AKFIS – Aliağa Kimya İhtisas ve Karma OSB Atıksu Arıtma Tesisi Kapasite Artışı Yapım İşi ihalesine katılım sağlanması sonrasında ihaleye en düşük teklifin başka bir şirket tarafından verildiği açıklandı.

- AKYHO – Şirket bağlı ortaklığı Nanox Kimyasal’ın Türkiye' bir firma ile distribütörlük anlaşması imzaladığı açıklandı.

- ALARK – Alarko Tarım’ın sermaye artırımına iştirak edilmesine karar verildiği açıklandı.

- KCHOL – S&P tarafından şirketin kredi notlarının teyit edildiği açıklandı.

- MIATK – Şirketin ISAAAC Association ile İyi Niyet Anlaşması ve Gizlilik Sözleşmesi imzaladığı açıklandı.

- MRSHL – JCR Avrasya tarafından şirketin uzun vadeli kredi rating notunun teyit edildiği açıklandı.

- ORGE – Şirket kayıtlı sermaye tavanının 250 milyon TL’den 1 milyar TL’ye yükseltilmesinin tescil edildiği açıklandı.

- ORGE – JCR Eurasia tarafından şirketin uzun vadeli ulusal kredi rating notunun A+(tr)’den AA- (tr)’ye yükseltildiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat dün 10.115 – 10.314 aralığında dalgalanarak günü %0,62 artışla 10.265 seviyesinden tamamladı. Mayıs’ın ikinci yarısından bu yana süren satıcılı eğilim yerini dün tepki alımlarına bıraktı. Akşam seansı 10.296 puandan kapandı. Bugün yurt içinde açıklanacak enflasyon verisi fiyatlamalar açısından belirleyici olacak. ABD endeksleri günü pozitif tamamlarken, vadeli işlemler bu sabah hafif satıcılı. Asya piyasaları genelde alıcılı, Avrupa vadelileri ise yatay. Yakın vadeli kontratın yeni güne hafif alıcılı başlaması bekleniyor. 10.300 üzerindeki tutunmada 10.330 – 10.370 – 10.400 dirençleri izlenecek. 10.400’ün aşılması halinde 10.440 – 10.500 – 10.550 seviyeleri hedef olabilir. Olası satışlarda ise 10.260 – 10.230 ve 10.200 destekleri önem taşıyor. 10.200 altı fiyatlamalarda 10.150 – 10.100 – 10.000 seviyelerine geri çekilme görülebilir; 10.000 altı kapanışlar satış baskısını artırabilir.

Destek: 10.330 - 10.300 - 10.260 - 10.200

Direnç: 10.440 - 10.500 - 10.550 - 10.600

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı dün 40,45 seviyesinden açılışını gerçekleştirirken gün içerisinde 40,47-40,34 seviyeleri arasında hareket ederek günü 40,36 seviyesinden yatay kapattı. Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Bugün ise 40,34 - 40,30 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 40,45 - 40,55 direnç seviyeleri izlenebilir.

Destek: 40,34 - 40,32 - 40,30

Direnç: 40,45 - 40,55 - 40,57

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Cuma günü ABD borsaları yön bulmakta zorlanırken, S&P 500 günü yatay kapattı, Ancak aylık performanslara bakıldığında, S&P 500 %6,2’lik yükselişle son 34 yılın en güçlü Mayıs ayını geride bıraktı. Endeksler teknik olarak yükseliş trendini korurken, bu hafta ABD’de açıklanacak tarım dışı istihdam verileri ve Euro Bölgesi’ndeki ECB faiz kararı yakından izlenecek. Fed’in faizleri sabit tutması büyük ölçüde beklenirken, istihdam verileri gelecek döneme dair ipuçları taşıyabilir. ECB’nin ise Perşembe günü 25 baz puanlık faiz indirimi yapması ve yıl içinde bir indirim daha gerçekleştirmesi öngörülüyor.

DESTEKLER; 5.750 - 5.600 - 5.200

DİRENÇLER; 5.970 - 6.000 - 6.150

NASDAQ;

.Cuma günü ABD borsaları kararsız bir seyir izlerken, Nasdaq günü hafif düşüşle tamamladı. Endeksler genel olarak yükseliş trendini sürdürse de, yatırımcıların gözü bu hafta açıklanacak ABD tarım dışı istihdam verilerinde ve Avrupa Merkez Bankası'nın faiz kararında olacak. Fed’in mevcut faiz oranlarını sabit tutması beklenirken, istihdam rakamları para politikasının yönü açısından belirleyici olabilir. ECB’nin ise Perşembe günü 25 baz puanlık faiz indirimi yapması ve yılın ilerleyen dönemlerinde ikinci bir adım daha atması bekleniyor.

DESTEKLER; 20.900 - 20.500 - 20.200

DİRENÇLER; 21.500 - 21.700 - 21.900

ABD BORSALARI ŞİRKET HABERLERİ

- PLTR – Palantir, Trump yönetimiyle artan federal iş birlikleri sonrası %7,73 yükseldi. Hükümetten 113 milyon dolardan fazla harcama aldığı bildirildi.

- TSMC – Taiwan Semiconductor, BAE’de ileri teknoloji üretim tesisi kurmayı değerlendiriyor. Trump yönetimiyle görüşmeler yürütülüyor. Hisse %1,94 düştü.

- COST – Costco, beklentileri aşan bilanço sonrası %3,12 değer kazandı.

- GME: GameStop, Bitcoin alımı açıklamasının ardından %10,85 değer kaybetti.

- (DeepSeek - özel şirket): Çinli yapay zeka şirketi DeepSeek, R1 modelini güncellediğini duyurdu.

- (YUM) Yum! Brands, KFC için Britanya ve İrlanda’da 2 milyar dolarlık yatırım yapacak. 500 yeni şube ve 7.000+ istihdam planlanıyor.

- (TSM) TSMC, 2025’te Almanya Münih’te bir çip tasarım merkezi açacak. Avrupa’daki mühendislik kapasitesi artırılacak.

EURUSD;

Mayıs ayında Michigan Üniversitesi’nin 12 aylık enflasyon beklentisi, Trump’ın tarifelerdeki 90 günlük ertelemesinin de etkisiyle %6,6’ya gerileyerek önceki aya göre düşüş gösterdi; ancak beklentilerin hâlâ yüksek olduğunu belirtmek gerekiyor. Bugün hem ABD hem de Euro Bölgesi için imalat PMI verileri öne çıkıyor. Euro Bölgesi'nde endeksin nihai değeri 49,4 ile daralma bölgesinde kalması bekleniyor. ABD tarafında ise PMI verisi beklentilerin aksine 52,3’e yükselerek büyüme sinyali vermişti. ISM imalat endeksinin ise Mayıs’ta 49,3'e çıkarak daralma bölgesinde kalacağı tahmin ediliyor. Haftayı 1,1350 seviyesinde kapatan Eur/USD paritesi, kısa vadeli yükselen trendini koruyor. Teknik olarak 1,14 seviyesi direnç, 1,1250 ise destek olarak izlenebilir.

Dirençler; 1.1420 - 1.1430 - 1.1450

Destekler; 1.110 - 1.1270 - 1.1250

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Rusya-Ukrayna arasındaki barış görüşmelerinin ikinci turu bugün İstanbul’da yapılacak olsa da, sahada yaşanan İHA saldırıları ve tarafların tutumu önemli bir ilerleme sağlanamadığını gösteriyor. Öte yandan Hamas’ın ateşkes planında yaptığı değişiklik talepleri, ABD ve İsrail tarafından reddedildi. Bu gelişmeler, jeopolitik risklerin halen yüksek seyrettiğine işaret ediyor. Altın ise 3350 dolar direncini aşmakta zorlanırken, kısa vadeli geri çekilme eğilimi sürüyor. 3250 dolar seviyesi destek olarak izlenmeye devam ediyor.

Dirençler; 3.350 - 3.370 - 3400

Destekler; 3.250 - 3.150 -3.000

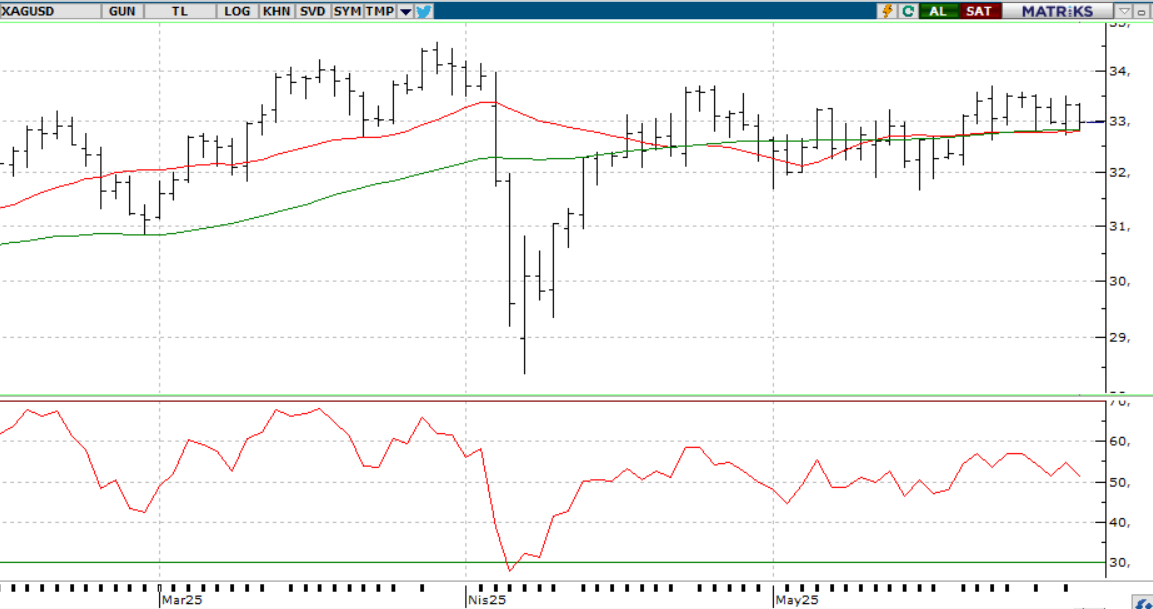

GÜMÜŞ;

Artan jeopolitik riskler ve ABD’nin yeni vergi tarifesi açıklamalarıyla ons gümüş haftaya alıcılı başladı. Teknik olarak 32,70–33,20 bandında yön arayışı sürüyor.

Yukarı yönlü hareketin güç kazanması için 33,20 seviyesinin aşılması önemli.

Dirençler 33.60 - 33.90 - 34.20

Destekler 33.20 - 33.00 32.70