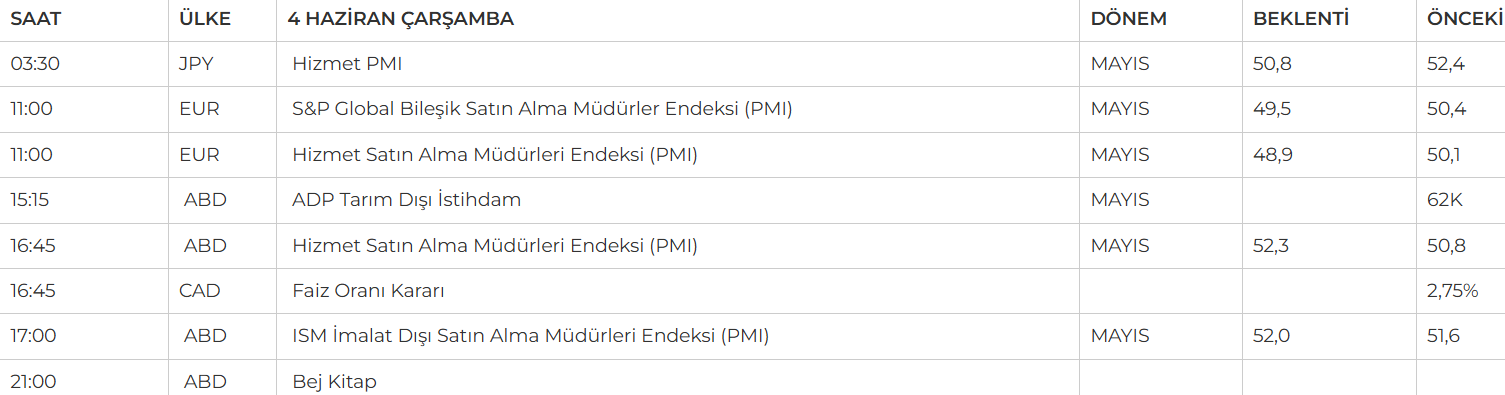

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- ABD borsaları, Başkan Trump’ın ticaret politikalarına dair süregelen belirsizliklere rağmen, güçlü işgücü piyasasına işaret eden açık iş pozisyonlarındaki artış verisi yükseliş kaydetti. Bu veri, Fed’in faizleri sabit tutma eğilimini desteklerken, teknoloji ve enerji hisselerinde görülen alımlar endeksleri yukarı taşıdı. Nvidia'nın %3’e yakın prim yapması Nasdaq’ı öne çıkarırken, S&P 500 %0,58, Dow Jones %0,51, Nasdaq ise %0,81 yükseldi. Öte yandan, OECD’nin küresel büyüme tahminlerini aşağı çekmesi ve ticaret politikalarına dair uyarıları, risk iştahını sınırlayan unsurlar arasında yer aldı. Piyasalar, şimdi gözlerini yaklaşan tarım dışı istihdam verisine çevirmiş durumda.

- Euro Bölgesi'nde Mayıs TÜFE yıllık bazda %1,9'a gerileyerek hem %2,0'lık beklentinin hem de ECB hedefinin altına düştü; böylece Eylül 2024'ten bu yana ilk kez enflasyon hedefin altına indi. Avrupa borsaları, genel olarak pozitif bir seyir izledi. Almanya, Fransa ve İngiltere'de açıklanan ekonomik veriler yatırımcı güvenini desteklerken, bu üç büyük borsada sınırlı da olsa yükselişler görüldü. Ancak İspanya’nın IBEX 35 endeksi negatif ayrışarak %0,52 düşüş gösterdi; bu, yerel ekonomik kaygıların piyasayı baskıladığını işaret ediyor. Asya'da ise Çin pozitif kapanış yaparken Japonya'da sınırlı düşüş gözlendi. Küresel piyasalarda azalan belirsizlik algısıyla VIX endeksinin %3,43 gerileyerek 17,73 seviyesine inmesi, risk iştahının toparlandığını gösterdi.

- Yurt İçi Piyasalarda ise mayıs ayında TÜİK tarafından açıklanan enflasyon verisi %1,53 ile beklentilerin (%2) altında gerçekleşerek dezenflasyon sürecinin sürdüğünü teyit etti. Yıllık enflasyon %35,4’e gerilerken, bu düşüş para politikası açısından yeni bir alan açtı. Özellikle yaz aylarında tarihsel olarak daha düşük enflasyon oranlarının görülmesi, yılın kalanında da ılımlı bir seyir izlenebileceğine işaret ediyor. Bu gelişmeler, TCMB'nin %19-29 aralığındaki yıl sonu tahmini içinde kalınma ihtimalini güçlendirirken, faiz indirimi beklentilerini de yeniden gündeme taşıdı. Yılbaşından bu yana değer kaybeden Borsa İstanbul için bu iyimser hava, potansiyel bir toparlanma zemini oluşturuyor. Gözler, 19 Haziran’daki PPK toplantısında olacak; ancak Merkez Bankası’nın adımlarını, verilerle şekillenen finansal görünüm belirleyecek gibi görünüyor.

- Japonya hizmet PMI endeksi Mayıs ayında 50.8 beklentisine karşılık 51.0 oldu. Bir önceki veri 52.4 seviyesindeydi. Veri düşüşe rağmen pozitif bölgede kalmaya devam ediyor.

- Gün içinde dünya genelinde hizmet PMI endeksi verileri açıklanmaya devam edecek.

- Bugün saat 15:15'de ABD'de ADP tarım dışı istihdam verisi açıklanacak. En son 62K olarak açıklanan verinin Mayıs ayı için 111K olarak açıklanması bekleniyor.

- Bugün saat 16:45'de Kanada Merkez Bankası faiz kararını açıklayacak. Beklentiler %2.75 olan politika faizinin sabit tutulması yönünde şekilleniyor.

- Trump, çelik ve alüminyum ihracatındaki gümrük tarifelerinin %25'den %50'ye çıkarılması için kararnameyi imzaladı. İngiltere haricinde tüm ülkeler için %50'lik tarife geçerli olacak.

- Yarın ECB'nin faiz kararı, Cuma günü ABD'de tarım dışı istihdamı öne çıkıyor. Yarın Arefe günü olması dolayısıyla yurtiçi piyasalarımızın yarım, Cuma günü tam gün kapalı olduğunu belirtelim.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi, mayıs enflasyon verilerinin beklentilerin altında kalmasıyla birlikte güçlü alımların etkisiyle %2.98 yükselerek 9,277 puana çıktı. Özellikle bankacılık hisseleri öne çıkarken, endeksin 9,000 seviyesi üzerindeki tutunma çabasını başarılı buluyoruz. Bu seviye, yıl içinde dördüncü kez çalışarak piyasada güven unsuru haline geldi. Yukarı yönlü ivmenin devam etmesi halinde, 9,500 ve ardından 9,750 seviyeleri önemli direnç bölgeleri olarak öne çıkıyor. 9,100 direncinin aşılması, yükselişin teyidi niteliğinde değerlendirilebilir. Genel görünümde, ana destek üzerindeki kalıcılık sürdükçe yükseliş eğilimi korunabilir

Destekler; 9.250 - 9.150 - 9000

Dirençler: 9.300 - 9.500 - 9.700

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- Yılın ilk 5 ayında konkordato geçici mühlet kararları geçen yıla göre %97 artarak 967’ye ulaştı. Finansman sıkıntısı ve bozulan nakit akışı nedeniyle başvurular hız kazanırken, en çok etkilenen sektör tekstil oldu.

- ENSRI – Şirket unvanının Ensari Sınai Yatırı olarak tescil edildiği açıklandı.

- ERCB – 120 gün vadeli 140 milyon TL tutarında bono ihraç edildi.

- HLGYO – 4 milyar TL’ye kadar borçlanma aracı ihraç edilmesine karar verildiği açıklandı.

- HALKB – 15 milyar TL’ye kadar kira sertifikası ihraç edilmesi kapsamında Genel Müdürlük’ün yetkilendirildiği açıklandı.

- MIATK – Şirketin ISAAAC Association ile İyi Niyet Anlaşması ve Gizlilik Sözleşmesi imzaladığı açıklandı.

- MRSHL – JCR Avrasya tarafından şirketin uzun vadeli kredi rating notunun teyit edildiği açıklandı.

- KOTON – Şirketin, Brand Finance'in Türkiye'nin En Değerli Markaları raporunda 36. sırada yer aldığı açıklandı.

- KOZAL – Şirketin, Çukuralan Altın Madeni Kırma-Eleme Tesisi Projesi kapsamındaki madencilik üretim faaliyetlerinin mevzuatlara uygun bir şekilde devam ettiği açıklandı.

- REEDR – Şirket sermayesinin 950 milyon TL’den %300 oranında bedelsiz olarak 2,9 milyar TL artışla 3,8 milyar TL’ye yükseltilmesine karar verildi.

- TURSG – Şirket sermayesi bugün 5 milyar TL’den %100 oranında bedelsiz olarak 5 milyar TL artışla 10 milyar TL’ye yükseltilecek olup, düzeltilmiş pay fiyatı 8,09 TL’ye denk gelmekte.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat, haftanın ikinci işlem gününe %0,27 artışla 10.293 puandan başladı. Mayıs ayı enflasyonunun %1,53 ile beklentilerin altında kalması, faiz indirimi beklentilerini desteklerken gün içinde alımların güç kazanmasına neden oldu. Sözleşme, akşam seansında 33 puanlık artışla 10.531 seviyesinde kapanış yaptı. Teknik göstergeler genel olarak yukarı yönlü sinyaller üretirken, MACD göstergesi hâlâ SAT konumunu koruyor. Buna rağmen, altı günlük düşüş serisinin ardından yaşanan toparlanma dikkat çekiyor. Öte yandan, ABD'den gelen tarifelere yönelik açıklamalar da piyasada etkili olabilir. Yukarı yönlü hareketin sürmesi halinde 10.636 direnci izlenirken, bu seviye aşılırsa 11.000 puana doğru ivmelenme görülebilir.

Destek: 10.330 - 10.300 - 10.260 - 10.200

Direnç: 10.440 - 10.500 - 10.550 - 10.636

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı dün 40,34 seviyesinden düşük bir açılış gerçekleştirdi. Gün içerisinde 40,34-40,25 seviyeleri arasında hareket ederek günü 40,25 seviyesinden satıcılı kapattı. Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Ancak dün gelen olumlu güçlü enflasyon verileri kontratta satıcılı etki sağlamış görünüyor. Bugün ise 40,24 - 40,20 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 40,45 - 40,55 direnç seviyeleri izlenebilir.

Destek: 40,24 - 40,22 - 40,20

Direnç: 40,45 - 40,55 - 40,57

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Küresel ticaretteki gerilimler risk iştahını baskılasa da, ABD borsalarının bu olumsuzluktan büyük ölçüde ayrıştığını görüyoruz. Şirket kârlılıklarının güçlü seyretmesi ve ekonominin dirençli yapısı bu ayrışmanın temel nedenleri arasında. İlk çeyrekte çift haneli büyüme rakamları dikkat çekerken, ileriye dönük kâr tahminlerinde aşağı yönlü revizyonlar gelse de ekonomi üzerinde ciddi bir yavaşlama baskısı şimdilik gözlenmiyor. Tüketici harcamaları da ekonomik canlılığın sürdüğüne işaret ediyor. Konut sektöründe mortgage faizlerindeki yükselişe rağmen, tadilat harcamalarındaki güç, genel anlamda bir durgunluk algısını bastırıyor. Fed'in temkinli duruşunu koruması beklenirken, piyasalar veri odaklı hareket etmeye devam edecek gibi görünüyor. Bugün ISM hizmet endeksi ve ADP istihdam verileri izlenirken, Cuma günü açıklanacak tarım dışı istihdam rakamları piyasaların yönü açısından belirleyici olabilir.

DESTEKLER; 5.750 - 5.600 - 5.200

DİRENÇLER; 5.970 - 6.000 - 6.150

NASDAQ;

Küresel riskler sürse de, güçlü kârlılık ve dirençli ekonomi sayesinde ABD borsaları pozitif ayrışıyor. İlk çeyrekte çift haneli büyüme görülürken, Atlanta Fed ikinci çeyrek tahminini %4,6’ya çıkardı. Tüketici harcamaları canlı, konut sektöründe ise faiz artışına rağmen tadilat harcamaları güçlü kalıyor. Fed temkinli, piyasalar veri odaklı seyrini sürdürüyor. Bugün ISM ve ADP verileri, Cuma günü ise istihdam rakamları öne çıkıyor.

DESTEKLER; 20.900 - 20.500 - 20.200

DİRENÇLER; 21.500 - 21.700 - 21.900

ABD BORSALARI ŞİRKET HABERLERİ

- DG (Dollar General Corp.): Yıllık beklentilerini yukarı çekti; daha yüksek gelirli müşterileri çekmesiyle hisseleri yükseldi.

- AVGO (Broadcom Inc.): Yapay zeka hızlandırıcılarını destekleyen yeni veri merkezi çiplerinin sevkiyatına başladı.

- META (Meta Platforms Inc.): Yapay zeka altyapısı için ABD'nin en büyük nükleer enerji operatörüyle 20 yıllık enerji anlaşması yaptı.

- MAR (Marriott International Inc.): CEO Capuano, seyahat isteğinin sürdüğünü ancak rezervasyon kararlarının geciktiğini söyledi.

- VSCO (Victoria’s Secret & Co.): E-ticaret sitesini etkileyen güvenlik ihlali, çeyrek sonuçlarını olumsuz etkileyebilir.

- SIG (Signet Jewelers Ltd.): Yeni CEO liderliğinde kar beklentilerini ve satış tahminlerinin alt bandını yukarı taşıdı.

- HIMS (Hims & Hers Health Inc.): Avrupa’daki varlığını büyütmek için tele-sağlık şirketi Zava’yı satın aldı.

EURUSD;

Dolar, zaman zaman güçlense de ticaret savaşlarının ABD ekonomisine etkisiyle genel olarak zayıf kalıyor. Artan tarifeler imalatı baskılarken, dolar endeksi euro karşısında kırılgan. Trump–Xi görüşmesi kısa vadeli destek yaratabilir. Ancak zayıf veriler büyümeye dair endişeleri artırıyor. Euro ise bölgedeki düşük enflasyon, OECD uyarıları ve siyasi belirsizliklerle 1,14’ün altına geriledi. Haftanın kalanında istihdam verileri belirleyici olacak.

Dirençler; 1.1420 - 1.1430 - 1.1450

Destekler; 1.110 - 1.1270 - 1.1250

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altın, ticaret gerilimi ve artan jeopolitik risklerle haftaya yükselişle başlayarak dört haftanın zirvesine ulaştı. Dün ise doların toparlanması ve kâr satışlarıyla sınırlı geri çekilme yaşandı. Ancak merkez bankalarının alımları, faiz indirimi beklentileri ve ABD’nin mali kırılganlıkları altının uzun vadeli güçlü seyrini desteklemeye devam ediyor.

Dirençler; 3.350 - 3.370 - 3400

Destekler; 3.250 - 3.150 -3.000

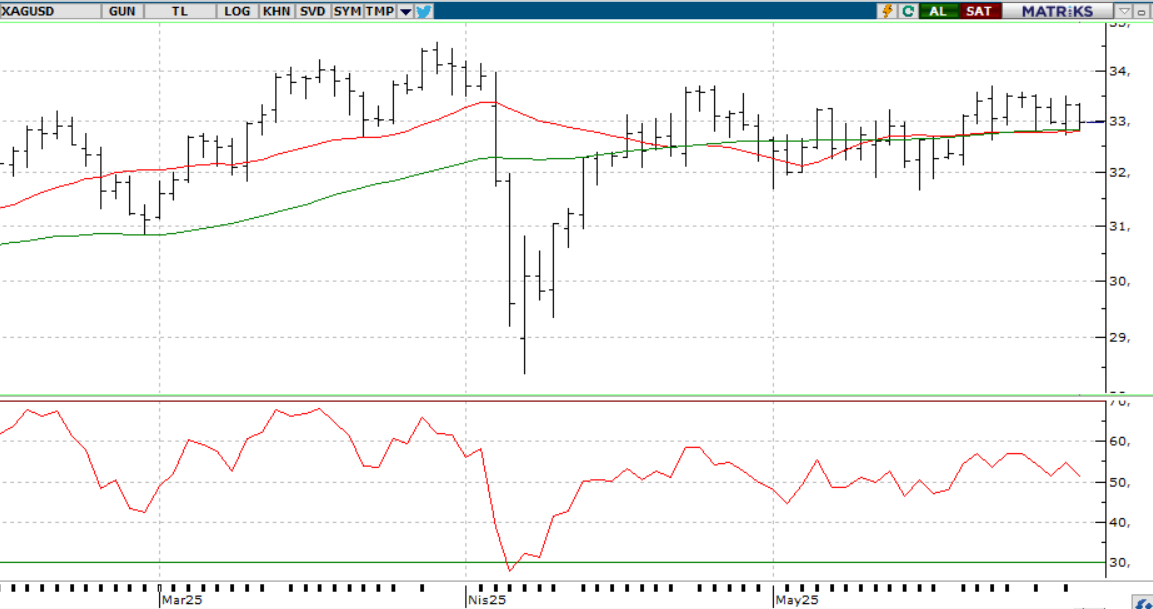

GÜMÜŞ;

Ons gümüş, artan jeopolitik ve ekonomik belirsizliklerle güvenli liman talebinden destek bularak yükselişini sürdürdü. Ticaret gerilimleri, zayıf ABD verileri ve küresel büyüme endişeleri fiyatlamaları etkilerken, Trump ve Xi’nin olası görüşmesi yakından izleniyor. Teknik açıdan ise 34,00 seviyesinin üzerinde kalındıkça pozitif görünüm korunuyor

Dirençler 34.50 - 35.00 - 35.30

Destekler 34.20 - 34.00 33.70