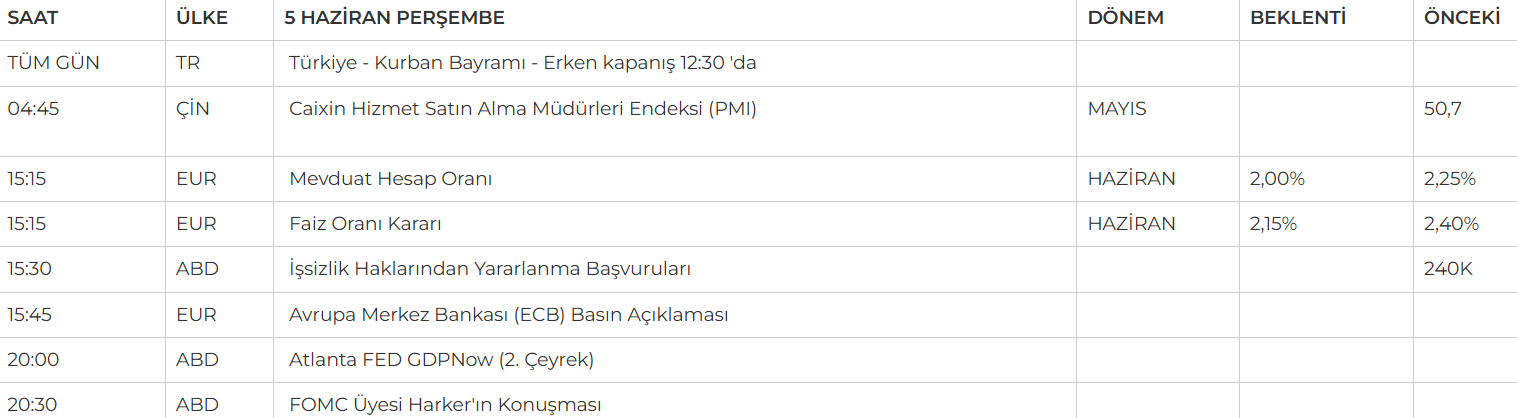

Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- ABD hisse senetleri, zayıf hizmet sektörü verileri ve özel sektör istihdamındaki yavaşlamanın etkisiyle sınırlı yükselişler kaydetti. ISM hizmet endeksinin 50 seviyesinin altına inmesi hizmet sektöründe daralmaya işaret ederken, ADP verisinin son iki yılın en düşük artışını göstermesi iş gücü piyasasındaki soğumayı teyit etti. Bu gelişmeler, Fed’in eylülde faiz indirimine gidebileceği beklentilerini güçlendirerek özellikle teknoloji hisselerine alım getirdi. Meta Platforms hisseleri yükselirken Tesla’da satışlar öne çıktı. Endeks bazında S&P 500 %0,01 artarken, Nasdaq 100 %0,32 yükseldi, Dow Jones ise yatay seyretti.

- Avrupa borsaları, hem beklentilere yaklaşan ECB faiz indirimi hem de Almanya’da açıklanan 46 milyar euroluk vergi indirimi paketiyle pozitif bir seyir izledi. DAX endeksi, mali teşviklerin büyümeyi destekleyeceği beklentisiyle rekor seviyeye ulaştı ve günü %0,8 artışla tamamladı. Fransa ve İtalya borsaları da yükselişe eşlik ederken, Avrupa genelinde Stoxx Europe 600 endeksi %0,5 oranında değer kazandı. Piyasalarda ECB’nin perşembe günü alacağı faiz kararı öncesi iyimserlik belirginleşti.

- Avrupa Birliği, dün enerji dönüşümünde ve savunma ve havacılıkta rekabet gücünü koruyabilmesi için gerekli olan metal ve minerallerin tedarikini artırmak amacıyla blok dışında 13 yeni hammadde projesi açıkladı. Bu açıklama, Çin'in nisan ayında yeni lisanslar alınana kadar nadir toprak mıknatıslarına ihracat kısıtlamaları getirme kararının ardından geldi.

- Yurt İçi Piyasalarda ise, uzun süredir katalizör eksikliğiyle baskı altında kalan Borsa İstanbul, tahminlerin altında kalan enflasyon verisinin ardından faiz indirimi beklentilerinin güçlenmesiyle yönünü yukarı çevirdi. Salı günü açıklanan veri sonrası gelen tepki alımlarıyla BIST-100 endeksi haftalık bazda %5’i aşan bir yükseliş kaydederken, 22 Mayıs’tan bu yana ilk kez 9450 puan seviyesinin üzerinde kapanış gerçekleştirdi. Piyasalarda oluşan pozitif momentum, yatırımcıların pozisyonlarını koruma eğilimini desteklese de, yaklaşan uzun bayram tatili öncesindeki yarım işlem gününde sergilenecek yatırımcı davranışı endeksin haftalık kapanışını şekillendirecek kritik unsur olacak.

- Bugün Arefe günü olması dolayısıyla yurtiçi piyasalarımızın yarım, Cuma günü tam gün kapalı olduğunu belirtelim. Küresel piyasalarda ise bugün İşsizlik Maaşı Başvuruları, yarın ise Tarım Dışı İstihdam verisi açıklanacak. Bu veri hafta boyunca gelen veri akışlarının net bir yön çizmesine yardımcı olurken küresel piyasalar için kritik olacaktır. Bayram dönüşü ise ABD TÜFE verisini konuşacağız. İçeride ise Hazine haftaya Haziran ayı borçlanma programına başlayacak. Salı günü 9 aylık bono, 4 yıl vadeli sabit faizli ve 7 yıl vadeli değişken faizli tahviller ihraç edilecek.

- Değerli Okuyucularımız ve Yatırımcılarımız, 'Kurban Bayramı’nın sağlık, huzur ve bereket getirmesini diler; sevdiklerinizle birlikte nice mutlu bayramlar geçirmenizi temenni ederiz.' NCM Investment Menkul Değerler A.Ş.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Enflasyonun beklentilerin altında gelmesiyle güç kazanan Borsa İstanbul’da yukarı yönlü eğilim sürüyor. Çarşamba gününü de alıcılı tamamlayan BIST 100 Endeksi %2'nin üzerinde primle 9.474 puana yükseldi. 9.000 seviyesi üzerinden başlayan bu hareket, ara direnç olan 9.250’nin aşılmasıyla ivme kazandı. Kısa vadede 9.500 seviyesi önemli bir eşik olarak öne çıkarken, bu seviyenin geçilmesi durumunda 9.750 seviyeleri gündeme gelebilir. Bayram nedeniyle bugün yarım gün işlem görecek piyasa, hafta sonuna kadar kapalı kalacak. Şu aşamada 9.250 üzerinde kalındığı sürece yükseliş eğiliminin korunacağı görüşündeyiz.

Destekler; 9.400 - 9..300 - 9.250

Dirençler: 9.500 - 9.600 - 9.750

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ICBCT – Yurt dışında 700 milyon Çin Yuanına kadar borçlanma aracı ihraç edildi.

- AKBNK – Yurt dışında 460 gün vadeli 50 milyon dolar tutarında borçlanma aracı ihracı 11 Haziran’da tamamlanacak.

- GARAN – 95,7 milyon dolar ve 99,3 milyon euro olmak üzere 367 gün vadeli, 191,5 milyon dolar ve 36 milyon euro olmak üzere 734 gün vadeli sendikasyon kredisi sağlarken, kredinin maliyeti vade sırasına göre ABD Doları ve Euro cinsinden sırasıyla Sofr+%1,75, %2 ve Euribor+%1,50, %1,75 olarak açıklandı.

- YKBNK – Bir yatırımcı tarafından 2022 yılı olağan Genel Kurulu kapsamında açılan davasının mahkeme tarafından reddedildiği açıklandı.

- BIENY – 1 milyar TL’ye kadar kira sertifikası ihraç edilmesine karar verildiği açıklandı.

- DITAS & GRTHO & RALYH – VBTS kapsamında şirket paylarına 4 Temmuz’a kadar kredili işlem yasağı getirildi.

- EKOS – stanbul Anadolu Yakası Elektrik Dağıtım tarafından açılan ihalede şirketin 3,0 milyon dolar ile en avantajlı teklifi verdiği açıklandı.

- EUPWR – Şirketin Yeşilırmak EDAŞ tarafından açılan ihaleyi 1,7 milyon dolar bedelle kazandığı açıklandı.

- KOZAL – Şirketin, Çukuralan Altın Madeni Kırma-Eleme Tesisi Projesi kapsamındaki madencilik üretim faaliyetlerinin mevzuatlara uygun bir şekilde devam ettiği açıklandı.

- REEDR – Şirket sermayesinin 950 milyon TL’den %300 oranında bedelsiz olarak 2,9 milyar TL artışla 3,8 milyar TL’ye yükseltilmesine karar verildi.

- TURSG – Şirket sermayesi bugün 5 milyar TL’den %100 oranında bedelsiz olarak 5 milyar TL artışla 10 milyar TL’ye yükseltilecek olup, düzeltilmiş pay fiyatı 8,09 TL’ye denk gelmekte.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat, dünü %0,26 artışla 10.522 seviyesinden açarak pozitif başlangıç yaptı ve gün boyunca alıcılı seyrini sürdürerek akşam seansını 10.701 puandan tamamladı. Üç günlük yükseliş serisiyle birlikte 22 günlük ortalamasının üzerine çıkan sözleşme, 50 günlük ortalamanın ise altında seyrediyor. Teknik göstergelerin genelinde pozitif sinyaller öne çıkarken, MACD'nin orta vadeli AL sinyali de yükselişi destekliyor. Gün içi alımların devam etmesi halinde 10.800 üzerinde kalıcılık sağlanması kritik; bu seviye aşılırsa 11.090 hedeflenebilir. Olası geri çekilmelerde 10.550 seviyesi korunmalı, aksi takdirde satış baskısı artabilir. Jeopolitik cephede ise Trump’ın, Putin’in Ukrayna’ya karşı olası misilleme açıklamasını aktarması dikkat çekti.

Destek: 10.330 - 10.300 - 10.260 - 10.200

Direnç: 10.440 - 10.500 - 10.550 - 10.636

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı dün 40,24 seviyesinden düşük bir açılış gerçekleştirdi. Gün içerisinde 40,24-40,20 seviyeleri arasında hareket ederek günü 40,22 seviyesinden satıcılı kapattı. Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Ancak dün gelen olumlu güçlü enflasyon verileri kontratta satıcılı etki sağlamış görünüyor. Bugün ise 40,20 - 40,18 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 40,45 - 40,55 direnç seviyeleri izlenebilir.

Destek: 40,20 - 40,18 - 40,15

Direnç: 40,45 - 40,55 - 40,57

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

S&P 500 endeksi, son yükselişlerin ardından yatay bir görünüme geçti. Haftanın ilk yarısında açıklanan JOLTS verisi olumlu karşılansa da, ADP özel sektör istihdamındaki belirgin zayıflama ve ISM hizmet PMI verisinin daralma bölgesine geçmesi, risk iştahını törpüledi. Özellikle hizmet sektöründeki zayıflama ve istihdam tarafındaki duraksama, piyasalarda temkinli bir hava yarattı. Bugün ise işsizlik başvuruları verisi ile FOMC üyelerinin açıklamaları öne çıkıyor.

DESTEKLER; 5.750 - 5.600 - 5.200

DİRENÇLER; 5.970 - 6.000 - 6.150

NASDAQ;

NASDAQ 100 endeksi, son yükselişlerin ardından yatay bir seyir izliyor. JOLTS verisinin olumlu etkisi, beklentilerin altında kalan ADP istihdam verisi ve daralma gösteren ISM hizmet PMI verisi sonrası gölgede kaldı. Özellikle bu iki zayıf veri, piyasalarda risk iştahını azaltarak temkinli bir görünüm oluşturdu. Bugün açıklanacak işsizlik başvuruları verisi ve Fed üyelerinin açıklamaları piyasada etkili olabilir.

Teknik olarak, endeks i 21.450–21.600 bandı üzerinde kalmayı sürdürüyor. Bu bölge üzerinde fiyatlandığı sürece yukarı yönlü eğilim korunabilir.

DESTEKLER; 20.900 - 20.500 - 20.200

DİRENÇLER; 21.500 - 21.700 - 21.900

ABD BORSALARI ŞİRKET HABERLERİ

- $WFC – Wells Fargo, uzun süredir yürürlükte olan varlık sınırlamasının kaldırılmasıyla yükseldi.

- $CRWD – CrowdStrike, müşteri anlaşmalarına yönelik muhasebe kayıtları hakkında resmi bilgi talepleri aldığını duyurdu; soruşturmayla tam iş birliği içinde.

- $DLTR – Dollar Tree, gümrük vergileri kaynaklı maliyet baskıları nedeniyle Q2 kârlılığının %50’ye kadar düşebileceği uyarısında bulundu.

- Circle – Circle’ın halka arzına gelen güçlü talep nedeniyle fiyat aralığının üst bandı aşılabilir.

- $AAPL / $BABA – Apple ve Alibaba’nın Çin'deki yapay zeka lansmanları, Trump döneminden kalan ticaret savaşı nedeniyle ertelendi.

- $AMZN – Amazon, Lab126 bünyesinde 'Agentic AI' adında yeni bir yapay zeka ekibi kurdu.

- $AMD – AMD, açık kaynak yapay zeka yazılımlarını güçlendirmek amacıyla Brium’u satın aldı.

- $TSLA – Adam Jones’a göre Tesla’nın drone alanındaki potansiyeli, hisseye 1.000$ ek değer katabilir ve şirketi savunma sanayi hissesi haline getirebilir. 2050’ye kadar 9 trilyon dolarlık pazardan pay alabilir.

EURUSD;

ABD tarafında açıklanan veriler karmaşık bir tablo sunuyor. Açık iş sayısı güçlü gelirken, özel sektör istihdamı son iki yılın en zayıf seviyesine geriledi. ISM hizmet endeksindeki düşüş de ekonomik aktivitede yavaşlama sinyali veriyor. Tüm dikkatler yarınki tarım dışı istihdam verisine çevrilmiş durumda; istihdamda düşüş bekleniyor ancak işsizlik oranının %4,2 seviyesinde sabit kalması öngörülüyor. Avrupa cephesinde ise ECB'nin bugün faiz indirimi yapması bekleniyor. Yıl sonuna kadar bir indirim daha olabileceği fiyatlanıyor. Küresel gelişmeler—Trump politikaları, Rusya-Ukrayna durumu ve ticaret anlaşmaları gibi—ECB'nin ilerleyişinde belirleyici olacak. EUR/USD paritesinde teknik olarak 1,127’nin üzerinde kalıcılık euro talebini artırabilir.

Dirençler; 1.1420 - 1.1430 - 1.1450

Destekler; 1.110 - 1.1270 - 1.1250

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Jeopolitik riskler yeniden gündemin ön sırasına yerleşti. Haftaya Ukrayna'nın yoğun saldırısıyla başlanması, barış sürecine dair beklentileri zayıflattı. Trump’ın Rusya’nın karşılık vereceğine dair açıklamaları ise gerilimin kolay kolay düşmeyeceğine işaret ediyor. Görüşmeler sürse de henüz devlet başkanları düzeyine ulaşmış değil. Ekonomik cephede ise ABD'den gelen veriler ve siyasi kararlar piyasa açısından belirsizlik yaratıyor. İstihdamdaki yavaşlama ve hizmet sektöründeki zayıflama dikkat çekerken, bütçe açığı tartışmaları eşliğinde alınan vergi indirimi kararı yeni soru işaretleri doğurdu. Ticaret cephesinde ise ABD ile Çin arasında olası bir anlaşma güvenli limanlara olan ilgiyi azaltabilir. Teknik olarak ons altın 3.280 USD seviyesinden destek bulurken, 3.360 üzerindeki hareketlerde 3.450 hedef olabilir.

Dirençler; 3.350 - 3.370 - 3400

Destekler; 3.250 - 3.150 -3.000

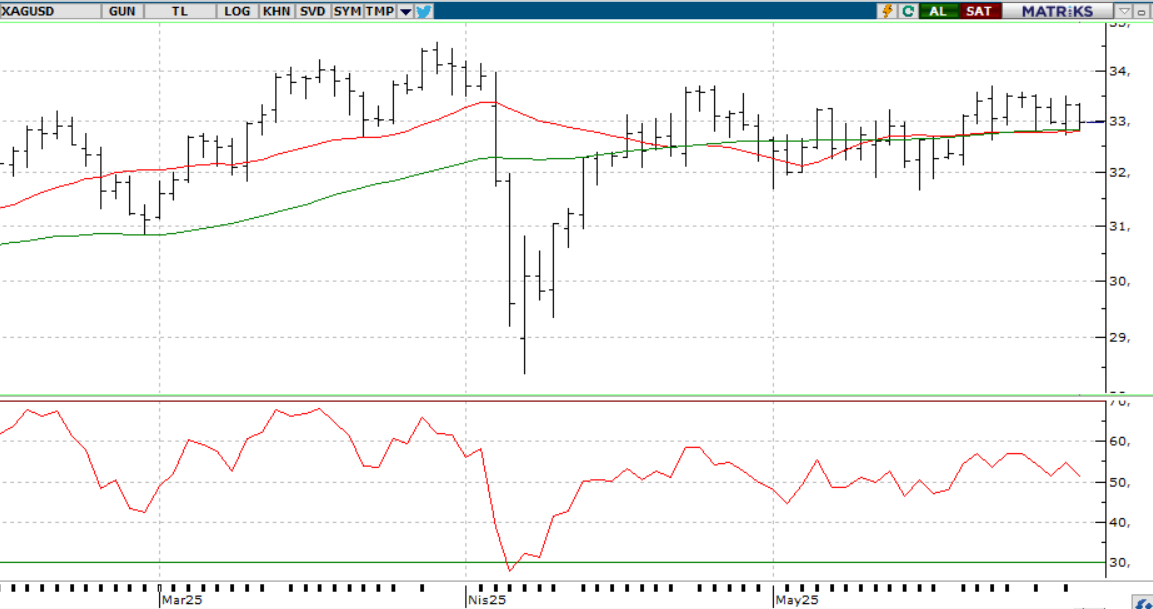

GÜMÜŞ;

Ons gümüş, son yedi ayın zirvesine yakın seyrini sürdürüyor. ABD'de açıklanan zayıf ekonomik veriler, doları baskı altına alırken güvenli limanlara olan ilgiyi artırdı. Özellikle ADP özel sektör istihdam verisinin beklentilerin çok altında gelmesi ve ISM hizmet PMI’sının daralmaya işaret etmesi, piyasada ekonomik yavaşlama algısını güçlendirdi. Fed'e yönelik faiz indirimi çağrılarını sıklaştıran Trump’a rağmen, Fed yetkilileri temkinli duruşunu koruyor. Bugün açıklanacak işsizlik başvuruları verisi ise piyasalar açısından yakından izlenecek. Teknik açıdan 34,00 seviyesinin üzerinde kalındıkça pozitif görünüm korunuyor

Dirençler 34.50 - 35.00 - 35.30

Destekler 34.20 - 34.00 33.70