Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- ABD hisse senetleri, ABD ile Çin arasındaki ticaret görüşmelerinden gelen olumlu sinyallerle yükseldi. Ticaret Bakanı Howard Lutnick’in müzakereleri 'verimli' olarak nitelemesi ve Hazine Bakanı Scott Bessent’in 'iyi bir toplantı' ifadesi, yatırımcı güvenini artırdı. Bu iyimser hava, S&P 500'ü Şubat zirvesine yaklaştırırken, Nasdaq'ta teknoloji hisseleri öncülüğünde artış görüldü; ancak Apple, yapay zekâ beklentilerini karşılayamadığı için değer kaybetti. Tahvil piyasası da Cuma günkü satışların ardından toparlandı. Öte yandan yatırımcılar, Çarşamba açıklanacak enflasyon verilerine ve 18 Haziran’daki Fed faiz kararı öncesi sessiz döneme odaklanmış durumda.

- Avrupa borsalarında ise temkinli hava hâkimdi. Almanya'da DAX endeksi düşerken, hammadde ve takdirsel tüketim sektörleri dirençli kaldı; temel tüketim ve iletişim servisleri ise satış baskısıyla zayıf performans gösterdi. İngiltere FTSE 100’de de sınırlı bir gerileme yaşanırken, gayrimenkul sektörü olumlu ayrıştı. Fransa CAC 40 gerilerken, İspanya IBEX endeksi yatay pozitif kapandı. Avrupa genelinde yatırımcıların temkinli tutumu, bölgedeki ekonomik belirsizlikler ve yaklaşan veri akışlarıyla şekilleniyor.

- Yurt İçi Piyasalar ise Mayıs ayı enflasyonundaki gerileme, dezenflasyon sürecinin 12 aydır kesintisiz sürdüğünü teyit ederken, bu durum faiz indirimi beklentilerini güçlendirdi ve Borsa İstanbul’da iyimser bir hava yarattı. Bayram öncesi 4,5 günlük tatil sürecine rağmen yatırımcıların pozisyonlarını koruma eğilimi göstermesi, BIST 100 endeksinin haftayı %5’in üzerinde primle tamamlamasını sağladı. Yeni haftada ise gözler, mali disiplinin sürdürülebilirliği açısından kritik öneme sahip olan Hazine’nin Mayıs ayı nakit dengesi verisinde olacak. Nisan ayında 183,5 milyar TL açık veren nakit dengesi ve ilk dört ayda 1,1 trilyon TL’ye ulaşan toplam açık, kamu maliyesinde genişlemeci bir tablo ortaya koymuştu. Bugün açıklanacak veriler, bu görünümün ne ölçüde değiştiğine dair ipuçları verecek.

- Yurt içinde yeni haftada gözler, mali disiplinin sürdürülebilirliği açısından kritik öneme sahip olan Hazine’nin Mayıs ayı nakit dengesi verisinde olacak. Nisan ayında 183,5 milyar TL açık veren nakit dengesi ve ilk dört ayda 1,1 trilyon TL’ye ulaşan toplam açık, kamu maliyesinde genişlemeci bir tablo ortaya koymuştu. Bugün açıklanacak veriler, bu görünümün ne ölçüde değiştiğine dair ipuçları verecek.

- Küresel piyasalarda ise genel olarak sakin bir gündeme sahip olan yurt dışında ise haftanın en önemli konu başlığını yarın açıklanacak olan ABD TÜFE rakamı oluşturuyor. ABD'de Mayıs ayı TÜFE verisi yarın açıklanacak. Çekirdek enflasyonun yıllık bazda %3'e yakın gerçekleşmesi beklenirken, beklentilerin üzerindeki olası bir artış, Fed'in faiz indirimi patikasına ilişkin belirsizlikleri artırabilir.

- Japonya Başbakanı Ishiba ile ABD Başkanı Trump, 15-17 Haziran'da Kanada'da gerçekleşecek G7 Zirvesi kapsamında ikili görüşme gerçekleştirecek. Taraflar, ticaret anlaşmazlıklarının çözümü ve tarifelerin geleceği üzerine yoğun temaslarda bulunmayı hedefliyor. Görüşmeler, küresel ticaret dengelerine yönelik sinyaller açısından yakından izlenmeli.

- ABD-İran nükleer müzakerelerinin 6. turunun 15 Haziran Pazar günü Umman'ın başkenti Maskat'ta yapılacağı kesinleşti. Görüşmeler sürdükçe, İran petrolünün küresel piyasalara dönüşü takip edilecek.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Beklentilerin altında gelen Mayıs enflasyonu, Borsa İstanbul’da alıcılı bir haftayı beraberinde getirdi ve BIST 100 Endeksi %5,18 yükselerek 9.486 puana ulaştı. Teknik görünümde, 9.626 seviyesi ve ardından 9.765 puan, endeksin karşılaşabileceği önemli direnç noktaları olarak dikkat çekiyor. Bu seviyelerin geçilmesi, yukarı yönlü hareketin ivme kazanmasını sağlayabilir. Olası geri çekilmelerde ise 9.350 puan, ilk güçlü destek olarak izlenebilir. Son rallinin ardından kısa süreli bir duraksama görülse de, genel eğilim hâlâ pozitif yönde ilerliyor.

Destekler; 9.450 - 9.400 - 9350

Dirençler: 9.500 - 9.700 - 9.900

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- CVKMD – Şirket ile Trafigura arasındaki stratejik işbirliği kapsamında şirket bağlı ortaklığı Hayri Ögelman Madencilik ile Trafigura arasında krom satışına yönelik off – take anlaşması yapıldığı, anlaşma kapsamında 17,3 milyon dolar ön ödeme sağlanacağı açıklandı.

- CELHA – Şirket kayıtlı sermaye tavanının 300 milyon TL’den 3 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

- GRTHO – Özova Tarım’a 260 milyon dolar değer üzerinden yatırım yapılması için yapılan görüşmeler kapsamında Oasis Prime – FZCO ile yapılan görüşmeler ile 6,5 milyon dolar bedelli (%3) Borç - Sermaye Karması Finansman Sözleşmesi imzalandığı açıklandı.

- KAYSE – S.S. Kastamonu Pancar Ekicileri Kooperatifi tarafından 2.000.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- MARBL – Osman Cavit Turunç tarafından 6.250.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- REEDR – Pay geri alım programının sonlandırıldığı açıklandı.

- TSKB – Banka ile EBRD arasında 75 milyon euro tutarında Kapsayıcı Kredi anlaşması imzalandığı açıklandı.

- VSNMD – VBTS kapsamında şirket paylarına 9 Temmuz’a kadar brüt takas tedbiri getirilirken, kredili işlem yasağı da 9 Temmuz’a kadar uzatıldı.

- YKBNK – Yurt dışında 370 gün vadeli 12 milyon dolar tutarında borçlanma aracı ihraç edildi.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat, geçen haftanın son işlem gününe %0,19 düşüşle 10.684 seviyesinden başlayan kontrat, gün içinde 10.638 – 10.739 aralığında dalgalanarak toparlanma gösterdi ve günü en yüksek seviye olan 10.736’dan tamamladı. Teknik olarak 22 günlük ortalamanın üzerinde kalmayı başaran sözleşme, 50 günlük ortalamanın ise altında seyrediyor. ABD ile Çin arasında Londra’da başlayan yeni ticaret görüşmeleri piyasalarca olumlu karşılanırken, teknik göstergeler de pozitif sinyaller üretiyor. Orta vadeli MACD'nin hâlâ AL konumunda olması, yukarı yönlü potansiyeli destekliyor. Güne alıcılı başlanması hâlinde, 10.800’ün üzerindeki fiyatlamalar teknik görünüm açısından kritik. Bu seviyenin aşılmasıyla 11.090’a doğru bir ivmelenme beklenebilir. Aşağı yönlü hareketlerde ise 10.550 desteği takip edilmeli. Bu seviyenin altına sarkılması hâlinde satış baskısı artabilir.

Destek: 10.700 - 10.636 - 10.600

Direnç: 10.800 - 10.900 - 11.090

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı dün 40,26 seviyesinden düşük bir açılış gerçekleştirdi. Gün içerisinde 40,32-40,25 seviyeleri arasında hareket ederek günü 40,27 seviyesinden satıcılı kapattı. Yakın vadeli kontratın kurdaki baskılanma devam ettiği sürece güçlü bir hareketlilik gerçekleştirmesini beklemiyoruz. Yarın açıklanacak enflasyon verileri kontratta hareketlilik yaratabilir Bugün ise 40,24 - 40,20 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 40,45 - 40,55 direnç seviyeleri izlenebilir.

Destek: 40,24 - 40,22 - 40,20

Direnç: 40,45 - 40,55 - 40,57

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Geçtiğimiz hafta açıklanan güçlü tarım dışı istihdam verileri ardından, piyasaların gözü bu hafta açıklanacak ABD enflasyon verisinde olacak. FOMC toplantısı öncesinde bu TÜFE verisi, faiz beklentileri açısından kritik önem taşıyor. Fed yetkilileri, toplantıya kadar kamuya açıklama yapamayacağı için, veri piyasa yönü üzerinde tek belirleyici olacak. İstihdam artışı beklentilerin üzerinde gelse de önceki aylara ait aşağı yönlü revizyonlar ve sabit kalan %4,2’lik işsizlik oranı, istihdam piyasasında kademeli bir yumuşamanın başladığına işaret ediyor. Öte yandan bu hafta düzenlenecek uzun vadeli Hazine ihaleleri, tahvil piyasasında oynaklığı artırabilir.

S&P 500 endeksi bu hafta yükselişini sürdürerek, tarihi zirvesine yalnızca %3 mesafede kalmaya devam ediyor ve piyasada adeta bir 'erime-yükselişi' havası hâkim. Küresel ticarete dair belirsizliklere ve olası ekonomik etkilerine rağmen bu denli güçlü bir duruş sergilemesi dikkat çekici. Ancak çok kısa vadede, endeksin 6.000 puan seviyesini aşmakta zorlandığı görülüyor. Bu noktada belirgin bir teknik direnç olmasa da, büyük ve yuvarlak rakamlar etrafında psikolojik bir duraksama yaşanması oldukça yaygın.

DESTEKLER; 5.850 - 5.700 - 5.500

DİRENÇLER; 6.000 - 6.150 - 6.300

NASDAQ;

ABD’de istihdam verileri güçlü gelse de revizyonlar ve sabit kalan işsizlik oranı, piyasada kademeli bir soğuma sinyali verdi. Bu hafta açıklanacak TÜFE verisi, FOMC toplantısı öncesi faiz beklentileri açısından belirleyici olacak. Ayrıca tahvil ihaleleriyle birlikte faiz cephesinde hareketlilik artabilir. Teknik olarak bakıldığında endeksin 21.400 seviyesi üzerinde fiyatlanmaya devam etmesi halinde zirveye doğru yükselişini sürdürmesi beklenebilir

DESTEKLER; 21.600 - 21.500 - 21.300

DİRENÇLER; 21.800 - 21.900 - 22.100

ABD BORSALARI ŞİRKET HABERLERİ

- AAPL (Apple Inc.): WWDC’de “Liquid Glass” adını verdiği yeni bir arayüz tanıttı; etkinlik daha çok tasarım ve estetik üzerine odaklandı.

- WBD (Warner Bros. Discovery): Şirket, yayıncılık işini geleneksel medya operasyonlarından ayırarak iki bağımsız yapıya bölünme kararı aldı.

- TSLA (Tesla Inc.): Elon Musk ve Trump arasında yaşanan gerilim sonrası, Argus Research ve Baird tarafından not indirimi aldı; her iki kuruluş da hisseyi ‘tut’ seviyesine çekti.

- QCOM (Qualcomm Inc.): Yapay zeka yatırımlarını artırmak amacıyla İngiltere merkezli Alphawave IP Group’u 2,4 milyar dolara satın alıyor.

- META (Meta Platforms Inc.): Yapay zeka girişimi Scale AI’ye milyarlarca dolarlık yatırım için görüşmeler yürütüyor.

- NOVA (Sunnova Energy International Inc.): Artan borç yükü ve zayıflayan satış görünümü nedeniyle iflas başvurusunda bulundu.

EURUSD;

Beklentilerin üzerindeki istihdam verisi, Fed’e faizleri sabit tutarak ekonomiyi izleme imkânı tanıyor. Bu durum, faiz indirimlerinin aceleye getirilmeyeceğine işaret ediyor. Ancak yılın ikinci yarısında büyüme ve enflasyonda net bir yavaşlama görülürse, faiz indirimi olasılığı yeniden güç kazanabilir. Veriler sonrası dolar endeksinde 98,50 seviyesi destek olarak öne çıkıyor.

Dirençler; 1.1420 - 1.1430 - 1.1450

Destekler; 1.110 - 1.1270 - 1.1250

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

ABD istihdam verileri sonrası altın baskı altında kalırken, gümüş toparlanma eğilimini sürdürdü. Altın/gümüş rasyosundaki aşırı yükselişin geri çekilmesi şaşırtıcı değil. Gümüş, sanayiyle olan bağı nedeniyle büyüme beklentilerine daha duyarlı; bu da son dönemdeki zayıf performansını açıklıyor. Ancak jeopolitik risklerin sınırlı etkisi ve azalan resesyon riski, gümüş için daha olumlu bir zemin oluşturuyor.

Dirençler; 3.350 - 3.370 - 3400

Destekler; 3.250 - 3.150 -3.000

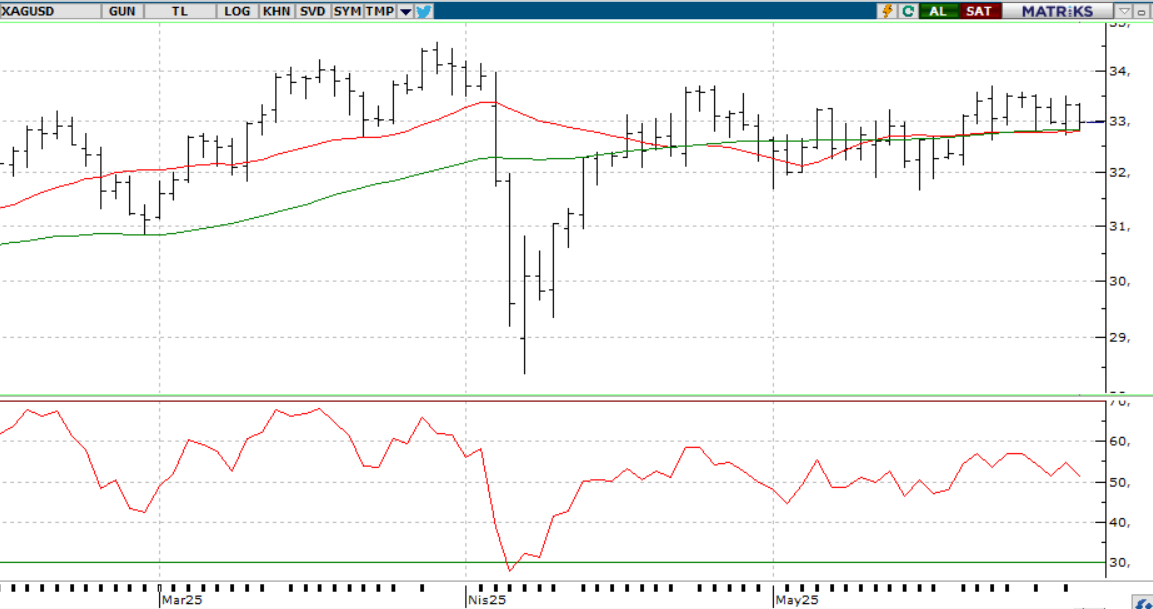

GÜMÜŞ;

Ons gümüş, küresel belirsizliklerin etkisiyle güvenli liman talebinden güç alarak son 13 yılın en yüksek seviyelerinde işlem görüyor. Ayrıca, altının zayıf performansı da yatırımcıların ilgisini gümüşe yöneltiyor. .

Teknik olarak incelendiğinde, gümüşün izlediğimiz önemli ortalamaların üzerinde kalmayı sürdürdüğü söylenebilir. 36,00 seviyesi üzerinde kalındığı sürece yükseliş beklentisi geçerliliğini koruyor.

Dirençler 36.50 - 37.00 - 37.30

Destekler 36.20 - 36.00 - 35.70