Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- ABD’de hisse senetleri, Ticaret Bakanı Howard Lutnick’in ABD-Çin ticaret görüşmelerine dair müzakerelerinin “gerçekten çok iyi” gittiğini belirtmesi ve iyimser açıklamalarıyla yükseldi. S&P 500 endeksi rekor seviyelere yaklaşırken, yatırımcılar gözlerini enflasyon verilerine çevirdi. Mayıs ayı TÜFE’sinde çekirdek enflasyonun %2,9’a yükselmesi bekleniyor; bu beklenti, enflasyonda sınırlı bir hızlanma sinyali veriyor. Dolar endeksi güç kazanırken, 30 yıllık Hazine tahvili ihalesi de piyasaların odak noktasında yer aldı. Bu gelişmeler eşliğinde, Dow Jones %0,25, S&P 500 %0,55 ve Nasdaq %0,63 oranında değer kazandı; enerji ve tüketici hisseleri yükselişe öncülük ederken, sanayi sektörü geride kaldı.

- Avrupa borsalarında ise yön arayışı hakimdi. İngiltere’de FTSE 100 endeksi enerji ve gayrimenkul sektörlerinin desteğiyle %0,23 yükselirken, finans ve sanayi hisseleri baskı oluşturdu. Fransa’da CAC 40 sınırlı pozitif kapanış yaparken, Almanya’da DAX endeksi %0,77 geriledi. DAX’ta temel tüketim ve hammadde sektörleri yükseliş kaydederken, iletişim hizmetleri ve sanayi hisselerindeki satışlar endeksi aşağı çekti. Bölge genelinde sektör ayrışmaları ve temkinli veri bekleyişi fiyatlamalarda belirleyici oldu.

- Yurt içinde ise, yeni haftaya başlarken risk iştahında belirgin bir değişim gözlenmedi. Bayram tatili öncesi yatırımcıların pozisyonlarını koruması, geçen haftanın %5'lik yükselişle kapanmasına zemin hazırlarken, bu tablo haftaya pozitif bir başlangıç sinyali verdi. Tatil sonrası ilk işlem günü de BIST 100 endeksi %1,8 artışla tamamlandı. Risk iştahını destekleyen faiz indirimi beklentilerine ek olarak, TCMB’nin açtığı 100 milyar TL tutarındaki repo ihalesi, fonlama maliyetinin politika faizine (%46) yaklaşabileceği beklentisini güçlendirdi. Bu tür ihalelerin devamı izleniyor olacak. Makro verilerde ise Mayıs ayında Hazine nakit dengesi 247 milyar TL fazla verdi; yılın ilk beş ayındaki toplam açık 838 milyar TL’ye ulaştı. Bu rakam, geçen yılın aynı dönemindeki 573 milyar TL’lik açığa kıyasla genişleme sinyali vererek dezenflasyon süreciyle uyumsuz bir görünüm sergiliyor.

- Yurt dışında piyasaların odağında bugün ABD’nin Mayıs ayı enflasyon verileri yer alıyor. Beklentiler, manşet TÜFE’nin yıllık %2,3’ten %2,5’e, çekirdek verinin ise %2,8’den %2,9’a çıkacağı yönünde. Ancak Cleveland Fed’in modeli daha ılımlı oranlara, sırasıyla %2,4 ve %2,84’e işaret ediyor. Verilerin tahminlerin altında gelmesi durumunda, enflasyon endişeleri hafifleyebilir; bu da faiz indirimi beklentilerini destekleyerek risk iştahını artırabilir. Ayrıca, bugün gerçekleşecek 39 milyar dolarlık 10 yıllık Hazine tahvili ihracı da, sonuçlara bağlı olarak tahvil piyasasında yön belirleyici olabilir.

- Haftanın geri kalınında ise piyasaların odağında ABD’den gelecek kritik enflasyon verileri olmaya devam edecek. Perşembe günü ÜFE açıklanacak. Aynı günde 30 yıllık Hazine tahvil ihaleleri de izlenecek. Haftanın son günü ise Michigan Üniversitesi’nin enflasyon beklenti anketi açıklanacak. Öte yandan, Fed yetkilileri 18 Haziran’daki toplantı öncesi sessiz döneme girmiş durumda.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 endeksi, bayram tatilinin ardından güçlü bir geri dönüs yaparak günü %1,82 primle 9.659 puandan kapattı. İslem hacmi 98,9 milyar TL'ye ulastı. Sabah saatlerinde gelen olumlu sinyallerle ivme kazanan endeks, 9.600 seviyesini asarak dikkat çekici bir yükselis gerçeklestirdi. Özellikle banka hisselerinin etkisiyle yukarı yönlü hareket hız kazand1. Kısa vadede 9.400 ve 9.500 seviyelerini destek; 9.679 ve 9.765 seviyelerini ise direnç olarak değerlendiriyor. Endeksin haftalık kazanc1 %4,12' ye ulasırken, aylık getirisi %2,86 seviyesinde. Ancak yılbasından bu yana hâlâ %1,74'lük bir kayıp söz konusu.

Destekler; 9.450 - 9.400 - 9350

Dirençler: 9.500 - 9.700 - 9.900

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- MAVI – Şirketin 2025 yılı beklentilerinin korunduğu açıklandı.

- MEGAP – Şirketin, İHKİB tarafından düzenlenen 2024 yılı İhracatın Yıldızları Ödül Töreni'nde, ihracat performansı dolayısıyla 'Bronz İhracatçı' ödülüne layık görüldüğü, bağlı ortaklığı Mega Hazır Giyim’in ise hazır giyim sektöründe göstermiş olduğu ihracat performansıyla 'Altın İhracatçı' ödülüne hak kazandığı açıklandı.

- MHRGY – Şirketin, Çekmeköy/İstanbul’da gerçekleştirdiği villalardan oluşan konut projesi kapsamında, mimari tasarım hizmetleri işi için Boran Ekinci Mimarlık ile sözleşme imzala dığı açıklandı.

- MOPAS – Şirketin, halka arzdan elde edilen gelirin 31.03.2025 itibariyle %23,45’ine isabet eden 334 milyon TL’sini kullandığı açıklandı.

- MPARK – Şirketin, 403 yatak kapasiteli Özel Gaziosmanpaşa Hastanesi’nin bağlı olduğu Bileşim Turizm İnşaat’ın tamamını devralmak üzere protokol imzalayarak görüşmelere başladığı açıklandı.

- ODINE – Şirketin, Silver Links ile 381 bin dolar tutarında hizmet sözleşmesi imzalandığı açıklandı.

- PATEK – Bağlı ortaklığı Titra Teknoloji ile M.S.B.'ye bağlı 5'inci Ana Bakım Fabrika Müdürlüğü arasında, otonom sistemlere yönelik bir 'Stratejik İş Birliği Anlaşması' imzalandığı açıklandı.

- PEHOL – Şirketin, Barikat İnternet Güvenliği'nin %6,80 oranında pay sahibi olan T Capital Teknoloji Yatırım'a ait payların tamamının devralınmasına ilişkin resmî görüşmelere başladığı açıklandı.

- JANTS – JCR Avrasya tarafından, şirketin Uzun Vadeli Ulusal Kurum Kredi Rating Notu’nun ‘AA+ (tr)’ seviyesinden ‘AA (tr)’ seviyesine revize edildiği not görünümünün ise stabil olarak belirlendiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat, haftaya %0,26 artışla 10.755 puandan başladı ve gün içinde yükselişini hızlandırarak 10.930 seviyesini test etti. Günü de zirveye yakın 10.891 puandan kapattı. Her ne kadar hâlâ 50 günlük ortalamanın altında kalsa da, art arda beş günlük yükseliş bu seviyeye yaklaşmasını sağladı. ABD Ticaret Bakanı Howard Lutnick’in Çin ile Cenevre’deki ticaret anlaşmasının uygulama çerçevesine varıldığını açıklaması, risk iştahını destekledi. Teknik göstergeler genel olarak olumlu; özellikle MACD’nin AL sinyalini koruması pozitif görünümü güçlendiriyor. Alıcılı başlangıcın devam etmesi ve satışların dengelenmesi halinde 10.960 seviyesi teknik olarak kritik önemde. Bu seviyenin aşılmasıyla 11.090 hedeflenebilir. Geri çekilmelerde ise 10.735 önemli bir destek; bu seviyenin altına sarkılması durumunda 10.640 ve 10.550 diğer destekler olarak izlenebilir.

Destek: 10.700 - 10.640 - 10.550

Direnç: 10.800 - 10.900 - 11.090

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı dün günün en yüksek değeri 40,19 seviyesinde satıcılı bir açılış gerçekleştirdi. Gün içerisinde 40,19 - 40,01 seviyeleri arasında hareket ederek salı gününü 40,01 seviyesenden satıcılı kapattı.

ABD ile Çin, ticaret gerilimini azaltma amacıyla İngiltere’de bir araya geldi. İki gündür süren görüşmelerde ilerleme sağlanırken, temasların bugün de süreceği bildirildi. Ticaret savaşındaki yumuşama sinyalleri, küresel risk iştahını destekliyor. Öte yandan, bugün açıklanacak ABD TÜFE verisi yakından izlenecek. Enflasyonda gerileme sinyali gelmesi durumunda, Fed'e yönelik faiz indirim beklentileri güç kazanabilir.

Dolar Endeksi aşağı inme sinyali vermeye devam ederken baskılı seyir devam ediyor. yakın vadeli kontratın bugünde kısmen düşün satıcılı bir açılış gerçekleştirmesini bekliyoruz. gün içerisinde 40,00 - 39,97 - 39,95 destek seviyeleri takip edilebilir. olası alımların güçlenmesi durumunda ise 40,08 - 40,12 - 40,15 seviyeleri karşımıza çıkmaktadır.

Destek: 40,00 - 39,97 - 39,95

Direnç: 40,08 - 40,12 - 40,15

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

ABD-Çin ticaret görüşmelerine dair iyimser açıklamalar hisse senetlerini yukarı taşıdı. S&P 500 endeksi zirve seviyesine yaklaşırken, yatırımcılar Mayıs TÜFE verisi ve 30 yıllık tahvil ihalesine odaklandı. Enflasyonda hafif artış, çekirdek veride %2,9’a yükseliş bekleniyor.

DESTEKLER; 5.850 - 5.700 - 5.500

DİRENÇLER; 6.000 - 6.150 - 6.300

NASDAQ;

ABD-Çin arasındaki ticaret görüşmelerine dair olumlu açıklamalar, hisse senetlerinde yukarı yönlü bir hareketi beraberinde getirdi. Nasdaq %0,63 yükselirken, enerji ve iletişim sektörleri güçlü bir performans sergiledi. Gözler şimdi Mayıs ayına ait TÜFE verileri ve 30 yıllık Hazine tahvili ihalesine çevirdi. Enflasyonda hafif bir hızlanma beklenirken, özellikle mal fiyatlarındaki artışın çekirdek enflasyonu %2,9 seviyesine taşıyabileceği öngörülüyor. Dolar endeksi de bu beklentilerle birlikte güç kazandı. Kurumsal cephede ise Tesla, Austin’de sürücüsüz araç hizmetine dair sinyaller verirken, Meta CEO’su Mark Zuckerberg yapay genel zeka için yeni bir ekip kurdu. JPMorgan CEO’su Jamie Dimon, Wells Fargo üzerindeki Fed kaynaklı kısıtlamaları eleştirirken, Boeing sipariş hacminde güçlü bir artış yakaladı.

DESTEKLER; 21.600 - 21.500 - 21.300

DİRENÇLER; 21.800 - 21.900 - 22.100

ABD BORSALARI ŞİRKET HABERLERİ

- TSLA (Tesla): Tesla yöneticileri, Teksas Austin'de sürücüsüz araç videosu tanıtarak şehirde robotaksi hizmetine yaklaştıklarının sinyalini verdi.

- META (Meta Platforms): Mark Zuckerberg, yapay zeka alanındaki eksikliklerden dolayı hayal kırıklığı yaşarken, yapay genel zekaya ulaşmak için özel bir ekip kuruyor.

- JPM (JPMorgan Chase): CEO Jamie Dimon, Wells Fargo’nun karşılaştığı varlık tavanının “büyük ölçüde haksız” olduğunu belirterek Fed’e eleştiride bulundu.

- BA (Boeing): Şirket, son bir yılın en yüksek aylık siparişini aldı; Trump’ın Orta Doğu ziyaretiyle bağlantılı anlaşmalar ve Paris Air Show öncesi ivme dikkat çekti.

- MCD (McDonald’s): Redburn Atlantic, kilo verme ilaçları ve değişen tüketici davranışları nedeniyle MCD’ye tek “sat” notunu verdi.

- LLY (Eli Lilly): Şirket, sahte kilo verme ilaçlarını satan tele-sağlık firmalarıyla mücadele etmek amacıyla bazılarıyla iş birliği yapacağını duyurdu.

- CSCO (Cisco Systems): Cisco, yapay zeka destekli ağları hızlandırmak ve güvenliğini artırmak için ürün güncellemeleri yaptı.

- C (Citigroup): Citi, tüketici kredileri ve kartlar için ek karşılık ayırıyor; bu durum tüketici sağlığında zayıflamaya işaret ediyor.

EURUSD;

EUR/USD paritesi Salı günü 1.14 seviyesinin üzerinde kalarak, Nisan’da görülen son üç yılın zirvesine yakın konumunu korudu. Piyasalarda hem ABD-Çin ticaret gelişmeleri hem de ECB’nin olası hamleleri yakından izleniyor. ECB Konsey üyesi Villeroy, faizler zaten birçok kez düşürülmüş olsa da gerektiğinde hızlı adımlar atılabileceğini belirtti. Geçen hafta yapılan faiz indiriminin ardından Başkan Lagarde, parasal gevşemenin sonuna yaklaşılmış olabileceğini ima etti. Bu süreçte Euro Bölgesi’nde enflasyon %1,9’a gerilerken, mevduat faizi %2 seviyesinde seyrediyor.

Dirençler; 1.1420 - 1.1430 - 1.1450

Destekler; 1.110 - 1.1270 - 1.1250

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altın fiyatları son dönemde sakin seyrini sürdürürken, yatırımcıların odağında ABD-Çin ticaret görüşmeleri ve bugün açıklanacak enflasyon verileri bulunuyor. Bu veriler, Fed’in olası faiz adımları için yön gösterici olabilir. Öte yandan, gümüşteki yükseliş dikkat çekiyor. Jeopolitik tansiyonun azalmasıyla birlikte yatırımcı ilgisi altından gümüşe kayarken, resesyon ihtimalinin zayıflaması da sanayide yoğun kullanılan gümüşü destekliyor.

Dirençler; 3.350 - 3.370 - 3400

Destekler; 3.250 - 3.150 -3.000

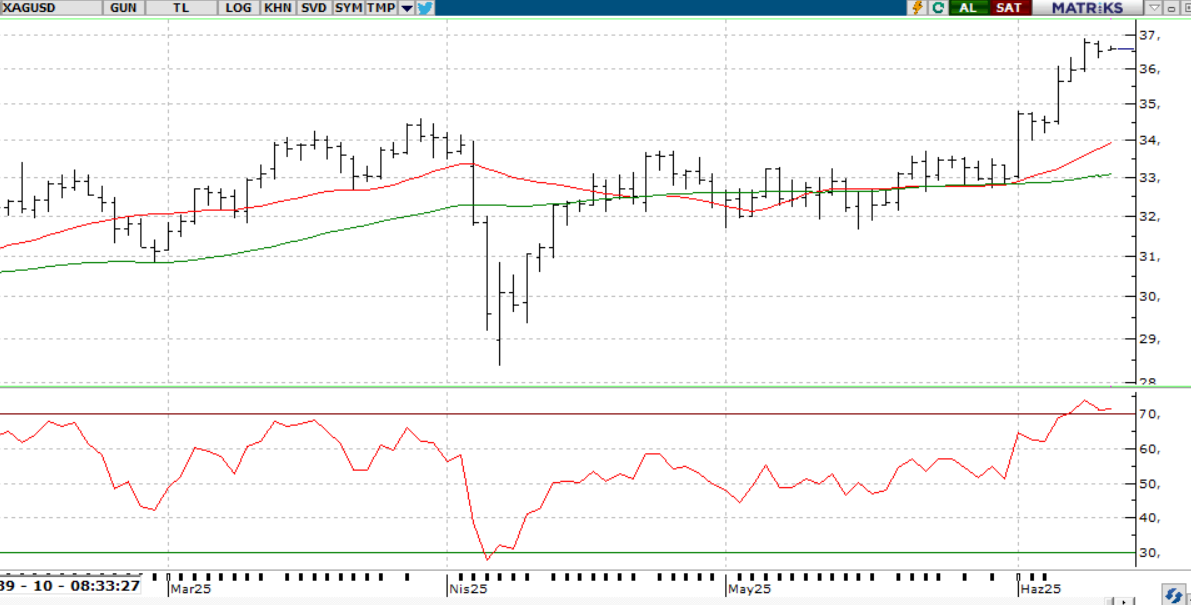

GÜMÜŞ;

Ons gümüş, küresel belirsizliklerin etkisiyle güvenli liman talebinden güç alarak son 13 yılın en yüksek seviyelerinde işlem görüyor. Ayrıca, altının zayıf performansı da yatırımcıların ilgisini gümüşe yöneltiyor. .

Teknik olarak incelendiğinde, gümüşün izlediğimiz önemli ortalamaların üzerinde kalmayı sürdürdüğü söylenebilir. 36,00 seviyesi üzerinde kalındığı sürece yükseliş beklentisi geçerliliğini koruyor.

Dirençler 36.50 - 37.00 - 37.30

Destekler 36.20 - 36.00 - 35.70