Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- ABD Piyasaları, S&P 500 endeksinde rekor seviyelere yaklaşan yükseliş, büyük teknoloji hisselerindeki satışlarla ivme kaybetti. Beklentilerin altında gelen çekirdek enflasyon verisi, Fed’in Eylül ayında faiz indirebileceği yönündeki beklentileri güçlendirerek doların 2023’ten bu yana en düşük seviyeye gerilemesine ve iki yıllık tahvil faizlerinin %4’ün altına sarkmasına yol açtı. Ancak gün sonunda bu iyimser hava borsalara yansımadı; S&P 500 ve Nasdaq gerilerken, Dow Jones yatay seyretti. Özellikle tüketim ve hammadde hisselerinde satışlar öne çıktı. Bu ortamda, Trump’ın Çin’le yaptığı nadir toprak ve eğitim alanındaki ticaret anlaşması açıklamaları ise piyasa tepkisini sınırlı tuttu.

- Avrupa borsaları, yön bulmakta zorlandığı bir günü karışık kapanışlarla tamamladı. Düşük enflasyonun etkisiyle Fed’in faiz indirimine yaklaşabileceği beklentisi Avrupa tarafında da fiyatlanırken, Almanya ve Fransa borsaları hafif düşüş gösterdi. İngiltere FTSE 100 endeksi ise pozitif ayrıştı. Artan belirsizlik ortamında volatilite endeksi VIX’in yükselmesi yatırımcıların temkinli duruşunu yansıttı. Gözler, önümüzdeki hafta Fed Başkanı Powell’ın vereceği mesajlara çevrilmiş durumda.

- Trump’ın belirsiz gümrük vergisi politikaları bu yıl küresel piyasaları sarsarken, artan fiyatlar ve yavaşlayan büyüme endişeleriyle yatırımcılar özellikle dolardan çıkış yaptı. Bu eğilimle euro, yedi haftanın zirvesi olan 1,1512 dolara yükseldi. Petrol fiyatları ise, ABD’nin İran’la nükleer görüşmeler öncesi Orta Doğu’dan personel çekme hamlesi ve İsrail’in İran’a yönelik saldırı hazırlığı iddialarıyla dün %4’ün üzerinde artış göstermişti. Ancak net bir tehdit algısının olmamasıyla Brent %0,4 düşüşle 69,47 dolara, WTI ise %0,3 gerileyerek 67,92 dolara indi. Öte yandan, zayıf dolar ve Orta Doğu’da artan tansiyonla altın fiyatları yükselişini sürdürdü; spot altın %0,7 artışla 3.375 dolara, vadeli işlemler ise %1,5 yükselişle 3.395 dolara ulaştı. Ayrıca, beklentilerin altındaki ABD enflasyon verisi, Fed'in faiz indirimi beklentilerini daha da güçlendirdi.

- İç Piyasada ise BIST-100 endeksi, faiz indirimi beklentilerinin desteğiyle yükselişini beşinci güne taşıdı ve 19 Mart’tan bu yana ilk kez 100 günlük hareketli ortalamasının üzerinde kapanış yaptı. Teknik görünümdeki bu iyileşme, kısa vadeli pozitif seyrin güç kazanabileceğine işaret ederken, endeks yıl başından bu yana yaşadığı kayıpları da büyük ölçüde telafi etmiş durumda. Ancak, hisselerin %90’ından fazlasının 10 günlük ortalamalarının üzerinde seyretmesi, aşırı alım bölgesine girildiğini göstererek kısa vadeli düzeltme riskini artırıyor. Öte yandan, ABD'nin Orta Doğu'da zorunlu olmayan personelini tahliye hazırlığında olduğuna dair haberler, jeopolitik risklerin yeniden ön plana çıkmasına neden olarak piyasada temkinli duruşun sürmesine yol açıyor.

- Yurt dışında piyasaların odağında bugün ABD’den gelecek kritik enflasyon verileri olmaya devam ediyor. Bugün ÜFE ve 30 yıllık Hazine tahvil ihaleleri de izlenecek. Haftanın son günü ise Michigan Üniversitesi’nin enflasyon beklenti anketi açıklanacak. Öte yandan, Fed yetkilileri 18 Haziran’daki toplantı öncesi sessiz döneme girmiş durumda.

- Avrupa piyasalarından ise İngiltere büyüme verisi takip edilecek.

- Yurt içinde ise 19 Hazirandaki PPK toplantısı öncesinde küresel ve iç siyasetteki yakından takip edilmeye devam ederken pozitif temkinli fiyatlamalar görülmeye devam ediyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Piyasalarda genel olarak iyimser bir hava hakim olsa da, gün boyunca dalgalı bir seyir izlendi. Endeks yatay bir başlangıcın ardından sınırlı bir yükselişle günü tamamladı. Bankacılık hisselerinde kar satışları öne çıkarken, çimento, madencilik ve inşaat sektörleri daha güçlü bir performans sergiledi. Akşam saatlerinde Ortadoğu kaynaklı jeopolitik risklerin artabileceğine yönelik endişeler, vadeli piyasalarda satışları beraberinde getirdi. Bu durum, yeni güne başlarken yatırımcıların temkinli hareket etmesine yol açabilir. Teknik görünümde kısa vadeli göstergelerde zayıflama sinyalleri izlenirken, genel eğilim hala yukarı yönlü. Ancak dış kaynaklı gelişmelere karşı dikkatli olunmasında fayda var.

Destekler; 9.550 - 9.400 - 9350

Dirençler: 9.700 - 9.840 - 9.900

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ATEKS & KLRHO – Birinci çeyrek finansallarının KAP’ta açıklanması için istenen ek süre SPK tarafından uygun karşılandı.

- AKBNK – 546 gün vadeli 20 milyon dolar tutarındaki borçlanma aracı ihracı yarın tamamlanacak.

- ATEKS – Dört yatırımcı tarafından açılan dava kapsamında, davada Aralık 2024’te alınan kararların kaldırılması talebiyle şirketin yaptığı istinaf başvurusunun reddedildiği ve temyize başvurduğu açıklandı.

- BALSU – Şirketin, iştiraki Balsu Nuts Kuruyemiş ile kolaylaştırılmış usulde birleşmesine ilişkin SPK’ya başvuru yapıldığı açıklandı.

- BRKVY – AKBNK tarafından gerçekleştirilen 494,4 milyon TL’lik tahsili gecikmiş alacak portföyünün kazanılması sonrasında devir işlemlerinin tamamlandığı açıklandı.

- BIENY – 1 milyar TL’ye kadar kira sertifikası ihraç edilmesine karar verildiği açıklandı.

- CELHA – Şirket kayıtlı sermaye tavanının 300 milyon TL’den 3 milyar TL’ye yükseltilmesi kapsamında Bakanlığa başvuru yapıldığı açıklandı.

- CGCAM – Şirketin, Oyak PV Panel’den 38,6 milyon TL tutarında solar cam siparişi aldığı açıklandı.

- CCOLA – Fitch tarafından şirketin kredi notlarının teyit edildiği açıklandı.

- CWENE – Şirket ile yurt içi müşterisi arasında 5,6 milyon dolar tutarında sözleşme imzalandığı açıklandı.

- DOBUR – VBTS kapsamında şirket paylarına 11 Temmuz’a kadar kredili işlem yasağı getirildi.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat, dünkü işlemlere %0,10 düşüşle 10.888 seviyesinden başladı. Gün içinde toparlanma çabasıyla 10.976 seviyesini test etse de, akşam saatlerinde artan jeopolitik gerilimler nedeniyle yönünü tekrar aşağı çevirdi ve seansı 10.808 puanda tamamladı. Sözleşme, 22 günlük ortalamanın üzerinde kalmayı sürdürse de, 50 günlük ortalamada kalıcılık sağlayamadı. Teknik göstergeler genel olarak pozitif sinyaller üretirken, MACD'nin al sinyali bu görünümü destekliyor. Ancak kısa vadeli göstergelerde hafif bozulmalar dikkat çekiyor. 10.735 seviyesi mevcut pozisyonların korunması açısından kritik destek konumundayken, bu seviye altında 10.640 ve 10.550 seviyeleri gündeme gelebilir. Yukarı yönlü hareketlerde ise 10.960 üzerindeki kalıcılık, 11.090 seviyesine doğru ivmeli bir yükselişin önünü açabilir. Öte yandan, ABD Hazine Bakanı Bessent, Başkan Trump’ın 90 günlük tarife ertelemesini uzatma olasılığının yüksek olduğunu belirtti.

Destek: 10.700 - 10.640 - 10.550

Direnç: 10.800 - 10.900 - 11.090

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı dün günün en yüksek değeri 39,99 seviyesinde satıcılı bir açılış gerçekleştirdi. Gün içerisinde 39,99 - 39,90 seviyeleri arasında hareket ederek salı gününü 39,91 seviyesinden satıcılı kapattı. Ticaret savaşındaki yumuşama sinyalleri ve ABD enflasyon verisinin ardından faiz indirimi beklentileirnin yükselmesi paritedeki baskıyı güçlendiriyor. Öte yandan, bugün açıklanacak ABD ÜFE verisi yakından izlenecek. Yakın vadeli kontratın bugünde kısmen düşün satıcılı bir açılış gerçekleştirmesini bekliyoruz. gün içerisinde 40,00 - 39,97 - 39,95 destek seviyeleri takip edilebilir. olası alımların güçlenmesi durumunda ise 40,08 - 40,12 - 40,15 seviyeleri karşımıza çıkmaktadır.

Destek: 40,00 - 39,97 - 39,95

Direnç: 40,08 - 40,12 - 40,15

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Dün piyasalar sakin bir gün geçirirken, hisse senetleri ve tahvil getirilerinde belirgin bir yön görülmedi. Buna karşın, artan jeopolitik tansiyon ve güvenli liman talebiyle birlikte altın ve petrol fiyatlarında yükseliş yaşandı. Trump’ın Çin’le yeni bir anlaşmaya varıldığını açıklaması piyasada kısmi iyimserlik yaratırken, İran’la ilgili açıklamaları ve Orta Doğu'daki personel tahliye hazırlıkları risk algısını artırdı. Açıklanan TÜFE verileri ise enflasyonist baskının şu aşamada sınırlı kaldığını gösterdi. Yıllık enflasyonun beklentilerin altında kalması, fiyat artışlarının şimdilik kontrol altında olduğunu ortaya koydu. Ancak önümüzdeki dönemde bu dengenin korunup korunamayacağı izlenecek.

DESTEKLER; 5.850 - 5.700 - 5.500

DİRENÇLER; 6.000 - 6.150 - 6.300

NASDAQ;

Piyasalar dün sakin seyrederken, altın ve petrol fiyatları yükseldi. Trump’ın Çin’le anlaşma açıklaması sınırlı iyimserlik yaratırken, İran’la ilgili söylemleri ve Orta Doğu’daki gelişmeler jeopolitik riskleri artırdı. Enflasyon verileri beklentilerin altında kalarak fiyat baskısının şimdilik sınırlı olduğunu gösterdi.

DESTEKLER; 21.700 - 21.600 - 21.300

DİRENÇLER; 21.900 - 21.970 - 22.100

ABD BORSALARI ŞİRKET HABERLERİ

- $X, $STLD, $NUE (Çelik Üreticileri): ABD ve Meksika’nın bazı çelik ithalat vergilerini kaldırma konusunda anlaşmaya yaklaşması, diğer ülkelerin de ayrıcalık kazanabileceği beklentisiyle ABD'li çelik hisselerinde düşüşe neden oldu.

- $LMT (Lockheed Martin Corp.): ABD Hava Kuvvetleri'nin F-35 siparişini yarıya indirmesi, şirket için olumsuz bir gelişme yarattı.

- $BA (Boeing Co.): Trump’ın FAA başkanı adayı, 737 Max üretiminin hızlandırılmasında kalite sorunlarının sorumluluğunu üstleneceğini belirtti.

- $BAC (Bank of America Corp.): CEO Moynihan, Trump’ın politikalarının belirsizlik yarattığını ve bu nedenle yatırım bankacılığı gelirlerinde ikinci çeyrekte %25 düşüş beklediklerini açıkladı.

- $NVDA (Nvidia Corp.): CEO Jensen Huang, kuantum hesaplamanın gelişiminde dönüm noktasına ulaşıldığını ve bu teknolojinin küresel sorunlara çözümde etkili olacağını söyledi.

- $GM (General Motors Co.): Trump’ın vergi politikalarına karşılık, GM ABD'deki fabrikalara 4 milyar dolarlık yatırım planladığını duyurdu. Meksika üretimi azaltılacak, yerli üretim artırılacak.

- $CHWY (Chewy Inc.): Şirketin brüt kar marjı ve serbest nakit akışı beklentilerin altında kalırken, yıllık satış hedefi de piyasayı tatmin etmedi.

- $VSCO (Victoria’s Secret & Co.): Şirket, çeyrek kar tahminini beklentilerin altında açıkladı; bu durum CEO'nun toparlanma sürecine olumsuz yansıdı.

- $GIS (General Mills Inc.): Çin'deki düşük satışlar nedeniyle, şirket Häagen-Dazs dondurma mağazalarını elden çıkarmayı değerlendiriyor.

EURUSD;

ABD’de beklentilerin altında kalan çekirdek enflasyon, faiz indirimi beklentilerini artırarak doları zayıflattı. EUR/USD paritesi bu gelişmeyle 1,15 seviyesine yaklaşırken, euro kısa vadede avantaj sağladı. Ancak ECB’nin faiz indirimi süreci, yükselişin kalıcılığını sınırlayabilir. T

Dirençler; 1.1520 - 1.1530 - 1.1550

Destekler; 1.1500 - 1.1470 - 1.1450

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Orta Doğu’daki artan tansiyon ve merkez bankalarının artan altın iştahı, ons altında alım yönlü eğilimi desteklemeye devam ediyor. Hafta başında 3.300 – 3.350 dolar bandında dalgalanan fiyat, dün gelen güçlü alımlarla bu bandı yukarı kırarak kapanışı 3.350 doların üzerinde gerçekleştirmişti.

Yeni işlem gününde Asya piyasalarında doların zayıflamasıyla birlikte altın fiyatları yükselişini sürdürerek 3.370 dolar seviyelerine ulaştı. Alım baskısının devam etmesi durumunda ilk güçlü direnç noktası 3.420 dolarda bulunuyor. Bu seviyenin aşılması halinde rekor seviyeler yeniden gündeme gelebilir.

Dirençler; 3.370 - 3.420 - 3480

Destekler; 3.350 - 3.250 -3.150

GÜMÜŞ;

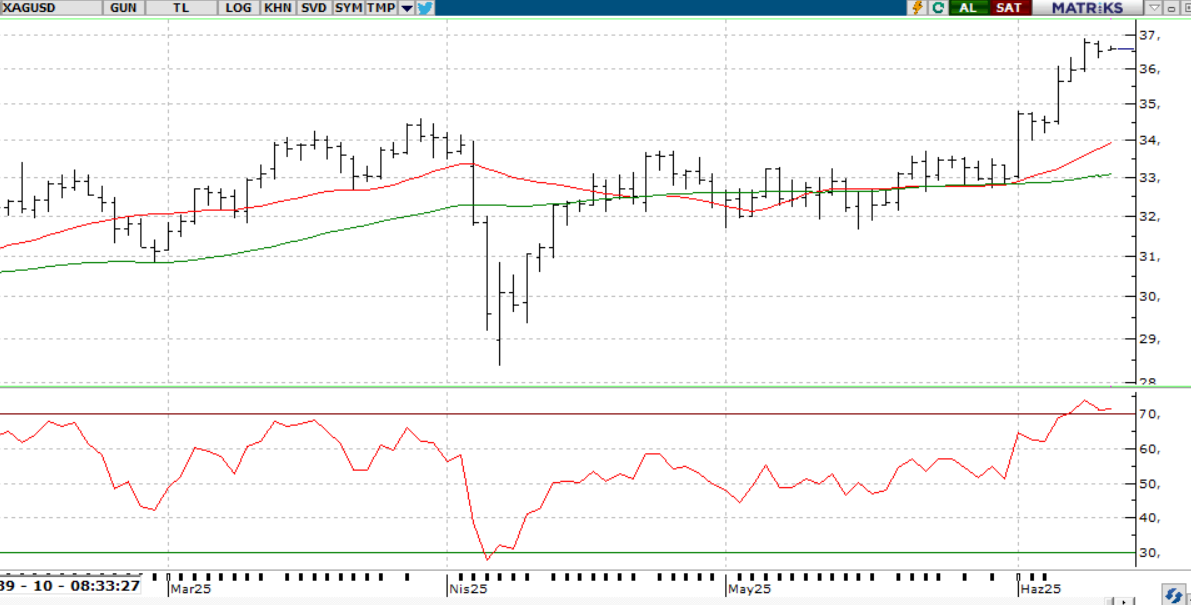

Gümüş, 13 yılın zirvesinden gelen kar satışlarına rağmen güçlü talep, arz kısıtı ve ekonomik belirsizliklerle destek bulmaya devam ediyor. Özellikle güneş enerjisi ve elektrifikasyon kaynaklı talep dikkat çekerken, Fed’e yönelik faiz indirimi beklentileri fiyatları yukarı taşıyor. Teknik olarak 36,00 seviyesi üzerinde kaldıkça yükseliş eğilimi sürebilir.

Dirençler 36.50 - 37.00 - 37.30

Destekler 36.20 - 36.00 - 35.70